.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Trong giai đoạn “nước rút” cuối năm 2025, nhu cầu vốn của các doanh nghiệp thường lên cao, nên các ngân hàng thương mại vùng ĐBSCL (gồm Ngân hàng Nhà nước Khu vực 13, Khu vực 14 và Khu vực 15) cũng đã tận dụng cơ hội để đưa ra các gói tín dụng ưu đãi, góp phần thúc đẩy tăng trưởng tín dụng toàn hệ thống.

Tạo sức bật cho nền kinh tế và doanh nghiệp

Đồng bằng sông Cửu Long (ĐBSCL) cùng cả nước đang bước vào giai đoạn tăng tốc cuối năm, nhu cầu vốn của doanh nghiệp càng gia tăng mạnh mẽ. Tổng cầu cuối năm mở rộng từ tiêu dùng nhu cầu mua sắm tăng cao trước nhiều dịp lễ hội; nhu cầu vốn tín dụng để chuyển đổi số, chuyển đổi xanh, mở rộng quy mô xuất nhập khẩu; sự phát triển mạnh của kinh tế tư nhân với sự thuận lợi, cởi mở của cơ chế, chính sách, môi trường kinh doanh tạo làn sóng thành lập và mở rộng quy mô của các doanh nghiệp; nhu cầu đầu tư bất động sản... các ngân hàng thương mại cũng có những khoản vốn tín dụng lớn để cho vay khách hàng cá nhân và doanh nghiệp tạo điều kiện cho việc hấp thu nhanh chóng nguồn vốn cung ứng. Vì thế, tín dụng đang có nhiều động lực để tăng trưởng cao hơn. Đây là yếu tố bảo đảm tăng trưởng tín dụng đạt mục tiêu đặt ra, tạo đà tăng trưởng GDP như mong đợi.

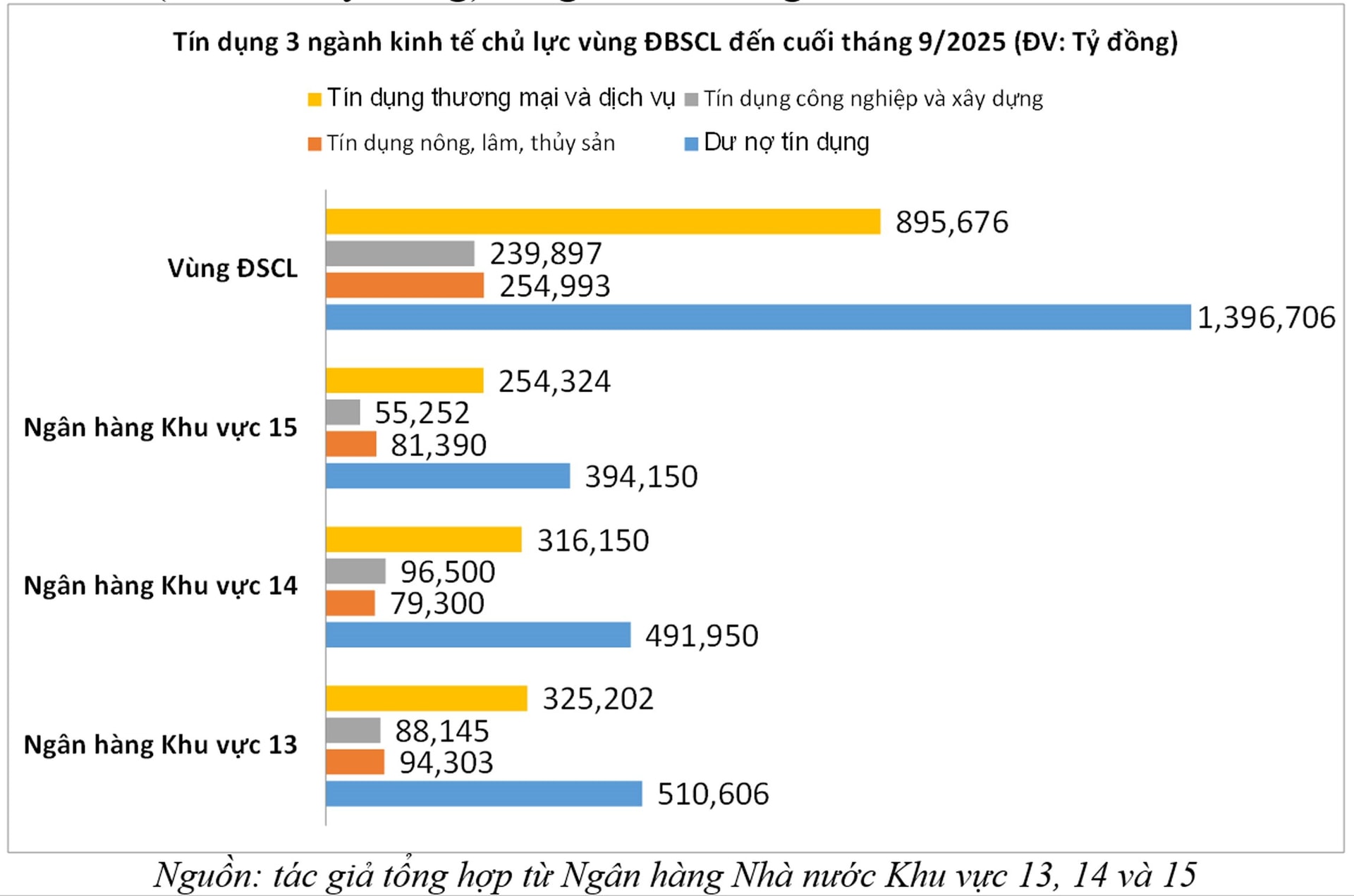

Số liệu thống kê Ngân hàng Nhà nước Khu vực 13, Khu vực 14 và Khu vực 15 cho thấy, tính đến cuối tháng 9/2025, dư nợ tín dụng vùng ĐBSCL đạt 1.396.706 tỷ đồng, trong đó: tín dụng nông, lâm thủy sản, chiếm 18,26% (254.993 tỷ đồng); tín dụng công nghiệp và xây dựng chiếm 17% (239.897 tỷ đồng); tín dụng thương mại và dịch vụ chiếm 64% (895.676 tỷ đồng).

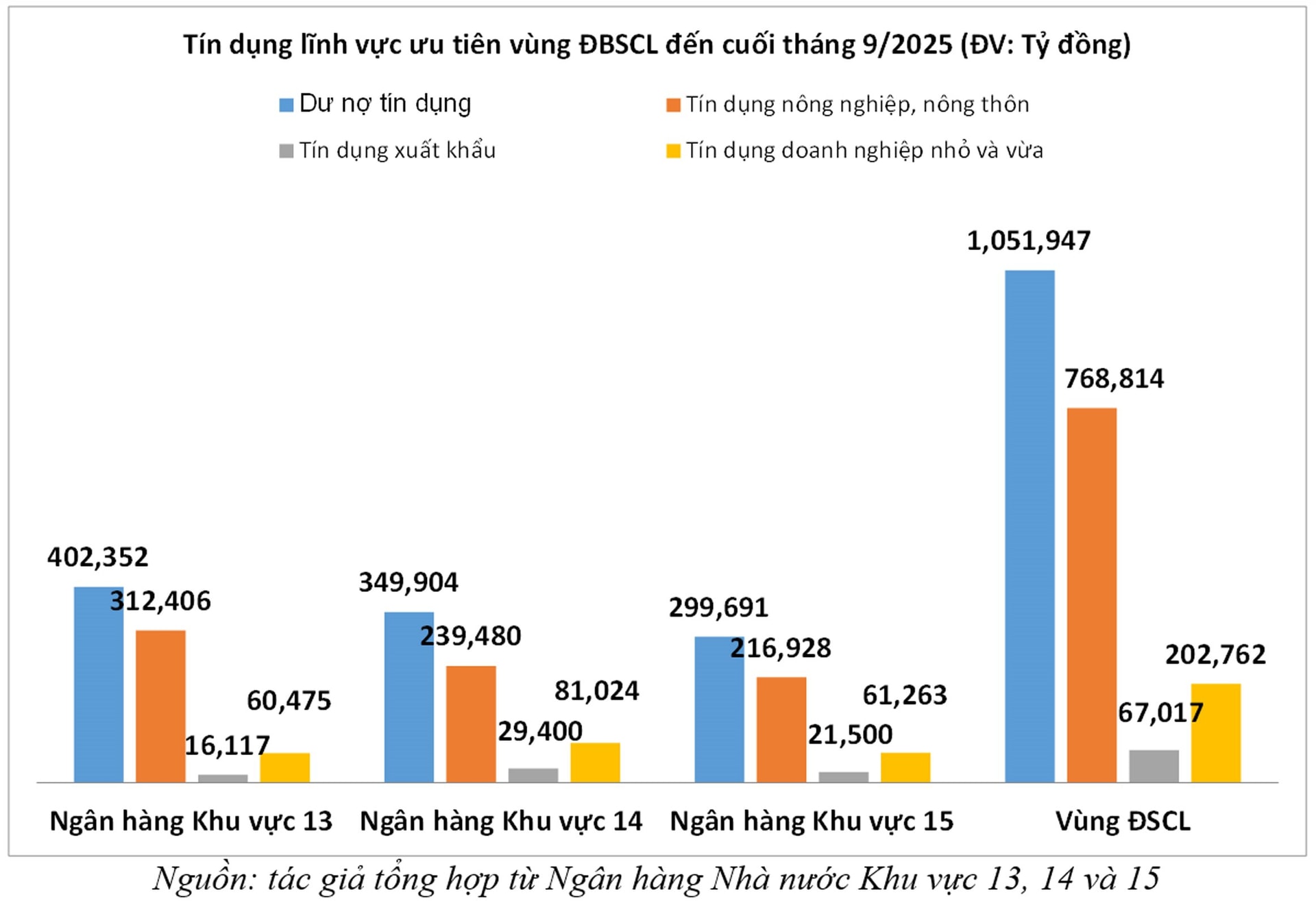

Bên cạnh đó, dư nợ tín dụng cho các lĩnh vực ưu tiên đạt 1.051.947 tỷ đồng, đáng chú ý: tín dụng nông nghiệp, nông thôn chiếm 73,1% (768.814 tỷ đồng); tín dụng xuất khẩu chiếm 6,37% (67.017 tỷ đồng) và tín dụng doanh nghiệp nhỏ và vừa chiếm 19,27% (202.762 tỷ đồng).

Với kết quả tăng trưởng và chuyển dịch cơ cấu kinh tế, có thể thấy các lĩnh vực hoặc nhóm ngành cần ưu tiên dòng vốn là các dự án, doanh nghiệp sản xuất các sản phẩm và chế biến có thế mạnh của vùng như lúa – gạo, thủy hải sản (tôm, cá tra,…) cây ăn trái (xoài, sầu riêng, thanh long, dừa…) sản phẩm công nghệ cao, dự án đầu tư nghiên cứu và phát triển hạ tầng số, sản xuất linh kiện, thiết bị phục vụ phát triển công nghiệp bán dẫn, trí tuệ nhân tạo, công nghiệp hỗ trợ, đầu tư các dự án phát triển năng lượng xanh, năng lượng tái tạo... đáp ứng tiêu chuẩn chuyển đổi xanh hay còn gọi là tín dụng xanh, với các hợp đồng, dự án đầu tư sản xuất xuất khẩu sản phẩm đáp ứng tiêu chuẩn phân loại xanh, phát thải ròng thấp và đáp ứng tiêu chuẩn kinh tế tuần hoàn.

TS. Phạm Minh Tú, Giám đốc Ngân hàng Nhà nước Khu vực 13 chia sẻ, tín dụng của các ngân hàng thương mại trên địa bàn Khu vực 13 (tỉnh Đồng Tháp và Tây Ninh) định hướng theo các Hiệp định Thương mại tự do (FTA) sẽ giúp doanh nghiệp không chỉ tận dụng ưu đãi thuế, mà còn nâng cấp năng lực sản xuất, đáp ứng chuẩn quốc tế và mở rộng thị phần xuất khẩu. Vì thế, tín dụng nên gắn sát với từng khu vực thị trường đã được đề cập trong các cam kết.

Chẳng hạn, với đối tác Liên minh châu Âu (EU), tín dụng cần hướng vào các dự án nhập khẩu máy móc, thiết bị, linh kiện để sản xuất xuất khẩu sang EU. Các mặt hàng được đề cập trong Cơ chế điều chỉnh biên giới các-bon (CBAM) như nhôm, thép, hàng may mặc, giày dép, đồ gỗ và các loại nông sản đã có sẵn thị trường thì cần hỗ trợ nguồn tín dụng phù hợp để vượt qua rào cản kỹ thuật này.

Với Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), tín dụng cần hướng đến nhu cầu xuất nhập khẩu hàng từ các thị trường này vì triển vọng mở rộng quy mô còn rất lớn.

Còn theo ThS. Trần Quốc Hà, Quyền Giám đốc Ngân hàng Khu vực 14 cho biết, các tổ chức tín dụng trên địa bàn Khu vực 14 (TP. Cần Thơ và tỉnh Vĩnh Long) tiếp tục hướng dòng vốn cấp tín dụng cho vay doanh nghiệp sản xuất chế biến những mặt hàng xuất khẩu cần đáp ứng tiêu chuẩn Halal (tiêu chuẩn của các nước Hồi giáo) cũng cần được ưu tiên cấp tín dụng, vì thị trường sản phẩm Halal có triển vọng mở rộng nhanh chóng, tạo sức lan toả rộng và lợi nhuận lớn. Hơn nữa, nhiều thị trường mới nổi tại khu vực châu Phi, châu Mỹ cũng có triển vọng mở rộng nên dòng vốn tín dụng cần tiếp cận hiệu quả và kịp thời.

Trong khi đó, ThS. Trần Văn Phước, Quyền Giám đốc Ngân hàng Nhà nước Khu vực 15 cho rằng, ngân hàng là tổ chức kinh doanh, nên cũng cần lợi nhuận và bảo đảm an toàn về vốn, giảm thiểu rủi ro, hạn chế thậm chí không làm phát sinh nợ xấu. Vì thế, để tiếp cận vốn tín dụng ngân hàng, doanh nghiệp cần đáp ứng những yêu cầu nhất định về phương án kinh doanh, tài sản thế chấp, mô hình quản trị, triển vọng thị trường. Hơn nữa, các doanh nghiệp cần tận dụng các chương trình tín dụng ưu đãi, hoặc có thể tìm một tổ chức bảo lãnh các khoản vay ngân hàng để giảm thiểu rủi ro.

Đồng thời, doanh nghiệp cần có kế hoạch và xa hơn là chiến lược đầu tư, kinh doanh minh bạch, rõ ràng, khả thi, cùng xây dựng văn hóa và đạo đức kinh doanh để tạo dựng uy tín, niềm tin với đối tác, ngân hàng.

Tín dụng hỗ trợ phục hồi tăng trưởng, tránh rủi ro nợ xấu

Năm 2026, là năm đầu tiên phấn đấu hướng tới mục tiêu đạt tăng trưởng tăng trưởng tín dụng phải cao hơn năm 2025.

Để góp phần đạt các mục tiêu tăng trưởng đề ra, PGS,TS. Phạm Thị Hoàng Anh, Phó Giám đốc Phụ trách Ban Giám đốc Học viện Ngân hàng nhận định rằng, chính sách tín dụng trong năm 2026 cần được điều chỉnh theo hướng nới lỏng linh hoạt. Cụ thể, nên giảm lãi suất cho vay và tăng nhẹ lãi suất huy động, nhằm tạo điều kiện thu hút nguồn vốn tín dụng dồi dào phục vụ nền kinh tế.

Về phía ngân hàng, nên chú trọng cho vay các dự án đầu tư nghiên cứu và phát triển, đầu tư vào ngành công nghiệp lõi, đổi mới sáng tạo, dự án chuyển đổi số, chuyển đổi xanh, xuất - nhập khẩu quy mô lớn để tăng khả năng sinh lợi cao của dòng vốn.

Đối với các dự án, doanh nghiệp hay sản phẩm, dịch vụ mới, ngân hàng nên coi trọng cung ứng tín dụng trung và dài hạn để bảo đảm sự đồng hành lâu dài giữa hệ thống ngân hàng với doanh nghiệp, bảo đảm vượt qua giai đoạn đầu tư lớn ban đầu để có dòng tiền thu hồi sau đó.

Ngân hàng cũng nên chuẩn bị sẵn sàng và đa dạng hóa sản phẩm tín dụng, cũng như tăng cường vai trò hỗ trợ tư vấn doanh nghiệp trong nghiên cứu triển thị trường mới, mở rộng quy mô và phương án phòng ngừa rủi ro, lựa chọn đối tác phù hợp... Đây là quá trình làm tăng sức chống chịu và thúc đẩy sự lớn mạnh của đội ngũ doanh nghiệp, tạo chỗ dựa đáng tin cậy cho ngân hàng và ngược lại.