Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) -

Tóm tắt: Phát triển thanh toán không dùng tiền mặt (TTKDTM) đã và đang trở thành mục tiêu phổ biến và hướng đến của nhiều quốc gia. Tại Việt Nam, Chính phủ đã định hướng chỉ đạo ban hành cơ chế chính sách, khuôn khổ pháp lý nhằm thúc đẩy hoạt động TTKDTM và một trong các lĩnh vực được quan tâm triển khai thực hiện đó chính là phát triển TTKDTM trong lĩnh vực công – một lĩnh vực có tính xã hội cao, qua đó góp phần phát triển TTKDTM và tăng cường khả năng tiếp cận dịch vụ tài chính cho nền kinh tế.

Pushing non - cash payments in public services - results and some recommendations

Abstract: Non - cash payments development has become a target of many countries. In Vietnam, the Government has directed the promulgation of mechanisms, policies and legal frameworks to promote non - cash payment activities; one of the areas of focus is to develop non - cash payment in public sector – an area with high sociality, thereby contributing to the development of non – cash payment activities and enhancing financial services accessibility for the economy.

Chủ trương, định hướng thúc đẩy TTKDTM đối với dịch vụ công

Dịch vụ công được hiểu là những hoạt động phục vụ các lợi ích chung thiết yếu, các quyền và nghĩa vụ cơ bản của tổ chức và công dân do nhà nước trực tiếp thực hiện hoặc chuyển giao cho các cơ sở ngoài nhà nước thực hiện nhằm mục tiêu hiệu quả và công bằng (1).

Trong những năm qua, phát triển TTKDTM trong lĩnh vực công luôn được Chính phủ chủ trương quan tâm, chú trọng đẩy mạnh. Tại Quyết định số 2545/QĐ-TTg ngày 31/12/2016 của Thủ tướng Chính phủ phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016-2020 đã đặt ra giải pháp về đẩy mạnh thanh toán điện tử trong khu vực Chính phủ và dịch vụ công. Tại Quyết định số 1726/QĐ-TTg ngày 5/9/2016 của Thủ tướng Chính phủ phê duyệt Đề án “Nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế” cũng đề ra các giải pháp đẩy mạnh triển khai thanh toán qua tài khoản ngân hàng đối với các dịch vụ công. Ngày 23/2/2018, Thủ tướng Chính phủ đã ký Quyết định số 241/QĐ-TTg phê duyệt Đề án Đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công: thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội với mục tiêu đẩy mạnh thanh toán dịch vụ công và chi trả an sinh xã hội qua ngân hàng, góp phần xây dựng Chính phủ điện tử, nâng cao khả năng tiếp cận dịch vụ ngân hàng của nền kinh tế và phát triển TTKDTM (2). Nghị quyết số 02/NQ-CP ngày 1/1/2019 của Chính phủ cũng đã xác định đẩy mạnh thanh toán điện tử và cung cấp dịch vụ công trực tuyến là một trong các nhiệm vụ và giải pháp chủ yếu cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2019 và định hướng đến năm 2021. Tại Đề án và Nghị quyết nêu trên, Thủ tướng Chính phủ đã giao trách nhiệm cho các bộ, cơ quan liên quan, UBND tỉnh, thành phố thực hiện các giải pháp nhằm đạt được các mục tiêu cụ thể về đẩy mạnh TTKDTM nói chung và TTKDTM trong lĩnh vực dịch vụ công nói riêng.

Kết quả đạt được trong triển khai thúc đẩy TTKDTM trong lĩnh vực công

Triển khai Đề án 241 và Nghị quyết số 02, thời gian qua, Ngân hàng Nhà nước (NHNN) đã hoàn thiện hành lang pháp lý (3), chỉ đạo toàn ngành Ngân hàng tích cực triển khai đồng bộ nhiều giải pháp nhằm thúc đẩy TTKDTM trong lĩnh vực dịch vụ công, thể hiện qua một số kết quả cụ thể như:

Hành lang pháp lý về TTKDTM tiếp tục được rà soát, bổ sung, hoàn thiện tạo sự đồng bộ và điều kiện thuận lợi hơn nhằm khuyến khích phát triển TTKDTM và bảo đảm an ninh, an toàn trong thanh toán: NHNN đã trình Thủ tướng Chính phủ ký ban hành Chỉ thị 22/CT-TTg ngày 26/5/2020 về đẩy mạnh triển khai các giải pháp phát triển TTKDTM tại Việt Nam, theo đó đề xuất các nhiệm vụ cụ thể đối với các bộ, ngành, các địa phương để đẩy mạnh hơn nữa hoạt động TTKDTM; hoàn thiện hồ sơ, chuẩn bị trình Chính phủ xem xét ban hành Nghị định thay thế Nghị định số 101/2012/NĐ-CP về TTKDTM; bổ sung, sửa đổi, hoàn thiện các văn bản quy phạm pháp luật về thẻ ngân hàng, hoạt động cung ứng dịch vụ trung gian thanh toán, mở và sử dụng tài khoản thanh toán để tạo nền tảng, cơ sở pháp lý cho công tác quản lý của NHNN cũng như hỗ trợ hoạt động thanh toán của các tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán; NHNN cũng đã ban hành Bộ Tiêu chuẩn cơ sở về thẻ chip nội địa (4) và Bộ Tiêu chuẩn cơ sở “Đặc tả kỹ thuật QR Code hiển thị từ phía đơn vị chấp nhận thanh toán tại Việt Nam” (5) làm cơ sở để các tổ chức tín dụng, tổ chức trung gian thanh toán áp dụng thống nhất một tiêu chuẩn tại thị trường Việt Nam, nhằm tăng cường mức độ an toàn, bảo mật và gia tăng tiện ích cho khách hàng sử dụng dịch vụ thanh toán.

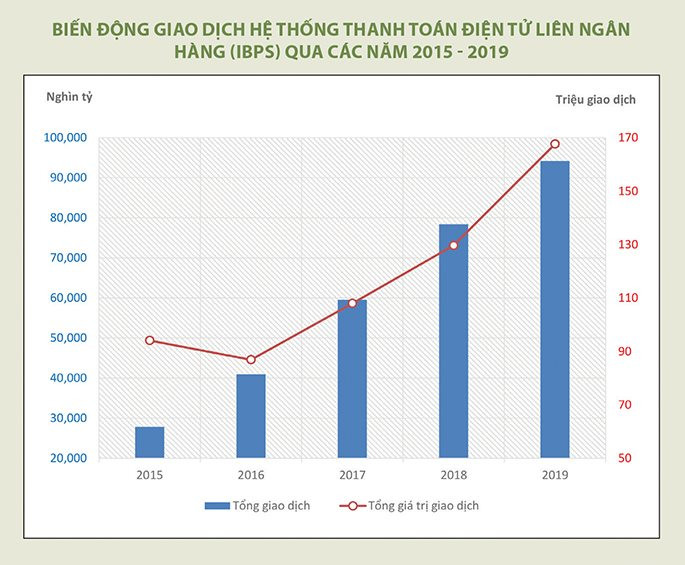

Cơ sở hạ tầng kỹ thuật và công nghệ phục vụ TTKDTM, nhất là thanh toán điện tử, tiếp tục được chú trọng đầu tư, mở rộng, nâng cao chất lượng, phát huy hiệu quả, đáp ứng nhu cầu ngày càng tăng của người dân, doanh nghiệp và toàn xã hội. Hệ thống thanh toán điện tử liên ngân hàng (Hệ thống TTĐTLNH) trong vai trò hệ thống thanh toán xương sống của quốc gia được vận hành hoạt động an toàn, hiệu quả và thông suốt, kết nối với tất cả các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và 63 Kho bạc Nhà nước cấp tỉnh trong cả nước, đáp ứng được nhu cầu thu, chi ngân sách của người dân và doanh nghiệp một cách nhanh chóng, kịp thời. Từ năm 2015 đến nay, tốc độ xử lý của hệ thống liên tục có sự tăng trưởng qua các năm (bình quân khoảng 28,3%/năm về số lượng và 17,4% về giá trị, trong đó, 4 tháng đầu năm 2020, giá trị xử lý của hệ thống tăng 18,30% so với cùng kỳ năm 2019). Trên nền tảng Hệ thống TTĐTLNH, các ngân hàng có thể cung cấp các dịch vụ ngân hàng hiện đại, mở rộng phạm vi cung ứng dịch vụ, tạo nhiều tiện ích cho các đối tượng khách hàng.

|

|

|

Hệ thống chuyển mạch tài chính và bù trừ điện tử của Công ty cổ phần Thanh toán quốc gia Việt Nam (Napas) cũng có sự tăng trưởng nhanh chóng với tỷ lệ tăng 73,36% về số lượng và 129,47% về giá trị so với cùng kỳ năm 2019.

Hệ thống thanh toán nội bộ, hệ thống ngân hàng lõi (core banking) tiếp tục được các ngân hàng quan tâm, chú trọng đầu tư, cập nhật và phát triển, qua đó cho phép cung ứng các dịch vụ, phương tiện thanh toán hiện đại, đa dạng, tiện lợi, mở rộng phạm vi cung ứng trên toàn quốc, góp phần tiết giảm thời gian và chi phí giao dịch cho người dân, doanh nghiệp và nhận được những phản hồi tích cực của khách hàng. Mạng lưới ATM, POS được phủ sóng đến tất cả các địa bàn tỉnh, thành phố trên cả nước với 19,2 nghìn máy ATM, hơn 277,8 nghìn máy POS.

Để phục vụ tốt yêu cầu TTKDTM đối với dịch vụ công, các ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán đã chủ động xây dựng chương trình kết nối trao đổi thông tin dữ liệu với các đơn vị cung ứng dịch vụ công tạo thuận lợi cho khách hàng thanh toán phí dịch vụ công. Cụ thể:

- Các ngân hàng đã đầu tư cơ sở hạ tầng và công nghệ kết nối với các cơ quan (thuế, hải quan, Kho bạc Nhà nước) cải tiến, đa dạng hóa các kênh thu, nộp thuế, tạo nhiều tiện ích và thuận lợi cho doanh nghiệp và người nộp thuế. Tính đến thời điểm hiện tại, có khoảng 50 ngân hàng hoàn thành kết nối thanh toán thuế điện tử với thuế, hải quan trên 63 tỉnh/thành phố, 95% số thu hải quan được thực hiện qua ngân hàng; 99% doanh nghiệp đăng ký nộp thuế điện tử. Việc triển khai nộp thuế điện tử giúp tiết kiệm chi phí của cơ quan thuế, người nộp thuế và chi phí xã hội, góp phần hiện đại hóa công tác quản lý thu thuế.

- Nhiều ngân hàng, tổ chức trung gian thanh toán đã nghiên cứu có giải pháp về mô hình kết nối với Cổng Dịch vụ công Quốc gia, Hệ thống một cửa điện tử của các bộ, ngành, địa phương, các cơ quan, đơn vị liên quan nhằm đơn giản hóa thủ tục và tạo điều kiện thanh toán điện tử đối với các khoản phí, lệ phí... một cách nhanh chóng, thông suốt và an toàn. Ngày 9/12/2019, Cổng Dịch vụ công Quốc gia đã được đưa vào vận hành, tích hợp chức năng thanh toán trực tuyến, cho phép người dân, doanh nghiệp có thể sử dụng tài khoản thanh toán để thực hiện thanh toán trực tuyến phí, lệ phí, xử phạt vi phạm giao thông trên Cổng Dịch vụ công Quốc gia; xử lý kịp thời những vấn đề liên quan đến thanh toán cho Cổng Dịch vụ công Quốc gia.

- Các ngân hàng, tổ chức trung gian thanh toán đã chủ động phối hợp, ký kết hợp đồng cung cấp dịch vụ với Tập đoàn Điện lực Việt Nam và các công ty điện lực thành viên để triển khai dịch vụ thu hộ tiền điện nhằm tạo sự thuận tiện, tiết kiệm thời gian, chi phí... cho khách hàng sử dụng điện (6). Tỷ lệ doanh thu tiền điện qua ngân hàng và các tổ chức trung gian thanh toán luôn có sự tăng mạnh qua các năm.

- Trong lĩnh vực y tế, các tổ chức tín dụng, tổ chức trung gian thanh toán bước đầu đã phối hợp với một số bệnh viện để triển khai thu viện phí bằng phương thức thanh toán không dùng tiền mặt. Theo đó, thời gian qua, hoạt động thanh toán viện phí không dùng tiền mặt đã đạt được những bước tiến đáng kể: đã có hơn 30 bệnh viện triển khai thanh toán viện phí điện tử (7); Bộ Y tế đã ban hành Chỉ thị số 12/CT-BYT ngày 2/10/2019 về việc đẩy mạnh triển khai thanh toán chi phí dịch vụ y tế không dùng tiền mặt và ban hành tài liệu kỹ thuật kết nối thanh toán giữa ngân hàng với hệ thống thông tin các bệnh viện trong thanh toán chi phí dịch vụ y tế, qua đó góp phần tạo chuyển biến rõ rệt, thúc đẩy thanh toán không dùng tiền mặt trong việc chi trả viện phí, chi phí khám chữa bệnh.

- Đối với các dịch vụ công khác như nước, bảo hiểm xã hội, học phí,... các ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán cũng đã bước đầu thiết lập cơ sở dữ liệu và kết nối với các đơn vị cung ứng dịch vụ công để cho phép khách hàng có thể thực hiện thanh toán qua ngân hàng (8).

Có thể thấy, hạ tầng thanh toán của các ngân hàng thời gian qua đã kết nối, tích hợp và hỗ trợ phần lớn các giao dịch thanh toán cho dịch vụ của ngành Hải quan, thuế, điện lực,... và đang được tiếp tục triển khai, mở rộng tới các đơn vị cung ứng hàng hóa, dịch vụ (bao gồm các đơn vị cung ứng dịch vụ công) khác trong nền kinh tế.

Nhằm thúc đẩy TTKDTM đối với dịch vụ công, NHNN thường xuyên có những chỉ đạo quyết liệt trên toàn ngành đẩy mạnh phối hợp triển khai thanh toán điện tử với các yêu cầu triển khai cụ thể như: xây dựng hạ tầng kỹ thuật, chương trình phần mềm phục vụ thanh toán điện tử; nghiên cứu, áp dụng chính sách ưu đãi về phí dịch vụ thanh toán trong thời gian đầu để khuyến khích và tạo lập thói quen cho khách hàng TTDKTM đối với dịch vụ công...

Thực hiện chỉ đạo của NHNN, các ngân hàng đã tích cực, chủ động đầu tư, nâng cấp hạ tầng kỹ thuật, chương trình phần mềm để cung ứng đa dạng các dịch vụ thanh toán mới, thuận tiện với chi phí hợp lý cho khách hàng có thêm sự lựa chọn. Đến nay, đã có 78 ngân hàng cung ứng dịch vụ thanh toán qua kênh Internet Banking và 49 ngân hàng cung ứng dịch vụ thanh toán qua kênh Mobile Banking; 30 ngân hàng, 6 tổ chức cung ứng dịch vụ trung gian thanh toán triển khai dịch vụ thanh toán qua QR Code, toàn thị trường có hơn 80.000 điểm chấp nhận thanh toán qua QR Code. Hầu hết các ngân hàng đã và đang xây dựng, triển khai công nghệ 4.0, phân tích dữ liệu lớn (Big Data), công nghệ chuỗi khối (Blockchain); trí tuệ nhân tạo (AI)...

Ngành Ngân hàng đã xây dựng kho dữ liệu, hạ tầng số tập trung, chuẩn hóa, cho phép chia sẻ, tích hợp tạo hệ sinh thái số trải rộng nhiều ngành, lĩnh vực như: hệ sinh thái Mobile Banking kết nối với dịch vụ công, tài chính, viễn thông, điện lực, giao thông, y tế… nhờ đó trên điện thoại di động khách hàng có thể sử dụng được nhiều tiện ích hơn so với giao dịch trực tiếp tại ngân hàng.

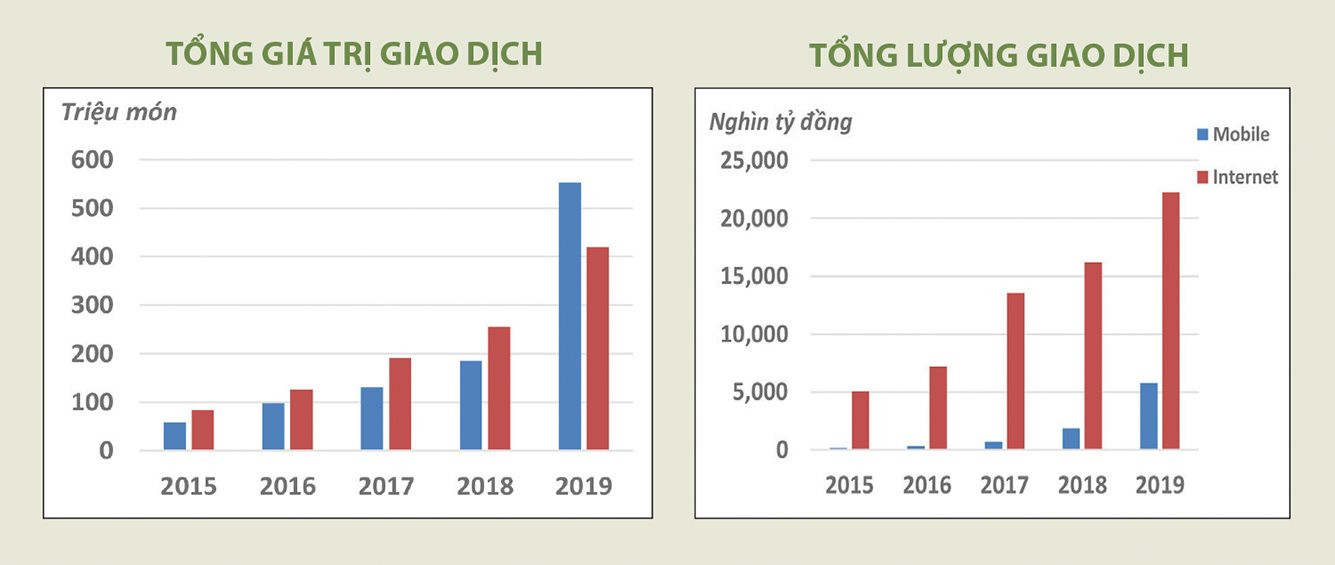

Tính từ năm 2015 đến nay, tốc độ tăng trưởng giao dịch qua kênh điện thoại di động bình quân tăng 61,47%/năm về số lượng và 144,7%/năm về giá trị (riêng 4 tháng đầu năm 2020, thanh toán qua kênh Internet đạt hơn 128,7 triệu giao dịch với giá trị đạt hơn 8,4 triệu tỷ đồng (tăng 3,2% về số lượng và 45,7% giá trị); thanh toán qua kênh điện thoại di động đạt hơn 291,8 triệu giao dịch với giá trị đạt gần 3 triệu tỷ đồng (tăng tương ứng 189% và 166,1% so với cùng kỳ năm 2019). Theo khảo sát của PwC, Việt Nam là thị trường tăng trưởng nhanh nhất về thanh toán di động trong năm 2018 với tỷ lệ người tiêu dùng sử dụng thiết bị di động để thanh toán hàng hóa dịch vụ đã tăng từ 37% lên 61%.

|

|

|

Những vấn đề đặt ra và một số khuyến nghị đề xuất

Thứ nhất, bên cạnh các kết quả đạt được, việc thúc đẩy hoạt động TTKDTM đối với dịch vụ công thời gian qua cũng đối mặt với không ít khó khăn, thách thức. Qua nghiên cứu, xem xét thì khó khăn, thách thức xuất phát từ những nguyên nhân cơ bản sau: (i) sự sẵn sàng trong việc kết nối giữa các đơn vị cung ứng dịch vụ công và ngân hàng; (ii) cơ sở dữ liệu và khả năng trao đổi, chia sẻ thông tin: nhiều đơn vị cung ứng dịch vụ công (ví dụ: các trường học, công ty nước sạch... chưa có hệ thống dữ liệu tập trung, chuẩn hóa dẫn đến khó khăn trong triển khai tích hợp, kết nối với hệ thống của ngân hàng (đã được chuẩn hóa tập trung); (iii) bên cạnh đó, hiện nay chưa có cơ chế tài chính cho phép các đơn vị cung ứng dịch vụ công trả phí dịch vụ thanh toán cho ngân hàng để bù đắp chi phí đầu tư và cung ứng dịch vụ dẫn đến khó khăn cho cả phía ngân hàng cũng như các đơn vị cung ứng dịch vụ công trong việc hợp tác triển khai dịch vụ (9).

Thứ hai, nhằm tiếp tục triển khai có hiệu quả các nhiệm vụ được giao tại Nghị quyết 02/NQ-CP, trong thời gian tới, một số khuyến nghị được đề xuất như sau:

- Tiếp tục rà soát, bổ sung, hoàn thiện cơ chế chính sách, khuôn khổ pháp lý để thúc đẩy TTKDTM đối với dịch vụ công, trong đó chú trọng đến sự đáp ứng yêu cầu thực tiễn và xu hướng phát triển dựa trên nền tảng công nghệ thông tin, nhất là đối với ngân hàng số, thanh toán số; đồng thời, rà soát, sửa đổi, bổ sung các quy định về cơ chế tài chính cho phép các tổ chức hành chính, sự nghiệp và doanh nghiệp được chi trả phí dịch vụ cho các dịch vụ thanh toán điện tử.

- Các bộ, ngành liên quan cần quan tâm, chỉ đạo mạnh mẽ hơn nữa trong việc yêu cầu các đơn vị cung ứng dịch vụ công: (i) xây dựng, chuẩn hóa cơ sở thông tin dữ liệu khách hàng, kết nối chia sẻ thông tin giữa các đơn vị cung ứng dịch vụ công với các tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán để phục vụ thanh toán tiền học phí qua ngân hàng; (ii) nâng cấp hạ tầng kỹ thuật để đáp ứng việc kết nối với hệ thống kỹ thuật của ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán...

- Nâng cấp hạ tầng thanh toán quốc gia; mở rộng triển khai Hệ thống thanh toán bù trừ tự động phục vụ các giao dịch bán lẻ (ACH), qua đó thiết lập hạ tầng thanh toán bán lẻ hiện đại, kết nối nhiều ngành, lĩnh vực khác nhau, trong đó có thanh toán dịch vụ công.

- Tiếp tục đẩy mạnh thanh toán thẻ qua các thiết bị chấp nhận thẻ tại điểm bán (POS) và áp dụng các công nghệ, phương thức thanh toán hiện đại như mã phản hồi nhanh (QR code), mã hóa thông tin thẻ (Tokenization), thanh toán di động (mobile payment), thanh toán phi tiếp xúc (contactless)... đối với các dịch vụ công, dịch vụ tiện ích như điện, nước, học phí, viện phí, thanh toán phí, lệ phí trực tuyến, các thủ tục hành chính công trực tuyến; tiếp tục nghiên cứu, triển khai phát triển thanh toán tại nông thôn, vùng sâu, vùng xa gắn với triển khai Chiến lược Quốc gia về tài chính toàn diện tại Việt Nam.

- Đẩy mạnh công tác thông tin, tuyên truyền về TTKDTM, giáo dục tài chính; tăng cường các biện pháp bảo vệ quyền lợi người tiêu dùng, đồng thời nâng cao chất lượng, hiệu quả dịch vụ thanh toán.

Thanh toán dịch vụ công là vấn đề có tính xã hội cao. Do đó, việc thúc đẩy TTKDTM trong khu vực công thực sự là một giải pháp có hiệu quả, đi tiên phong, mở đường, làm hình mẫu để triển khai TTKDTM tại Việt Nam.

CHÚ THÍCH:

1. Xét theo lĩnh vực cung ứng dịch vụ thì dịch vụ công được chia thành ba loại, gồm: dịch vụ công trong lĩnh vực sự nghiệp, dịch vụ công trong lĩnh vực công ích và dịch vụ công trong lĩnh vực hành chính nhà nước (hay còn gọi là dịch vụ hành chính công). Trong đó: Dịch vụ sự nghiệp công (gồm các dịch vụ như giáo dục, văn hóa, khoa học, chăm sóc sức khỏe, thể dục thể thao, bảo hiểm, an sinh xã hội,…); Dịch vụ công ích (gồm các dịch vụ về giao thông công cộng, cung cấp điện, cung cấp nước sách, vệ sinh môi trường; xử lý rác thải, truyền thanh, truyền hình, viễn thông….); Dịch vụ hành chính công là những dịch vụ liên quan đến hoạt động thực thi pháp luật, không nhằm mục tiêu lợi nhuận, do cơ quan nhà nước (hoặc tổ chức, doanh nghiệp được ủy quyền) có thẩm quyền cấp cho tổ chức, cá nhân như: cấp giấy phép, giấy chứng nhận, đăng ký, công chứng, thị thực, hộ tịch….

2. Đề án đã đặt mục tiêu đối với từng lĩnh vực cụ thể là dịch vụ thu ngân sách, dịch vụ thanh toán tiền điện, tiền nước, học phí, viện phí và chi trả an sinh xã hội.

3. NHNN đã ban hành quy định thúc đẩy các mô hình ứng dụng công nghệ mới phục vụ thanh toán không dùng tiền mặt như: ví điện tử; chuyển mạch bù trừ điện tử; tiền di động; an ninh an toàn giao dịch điện tử; tiêu chuẩn QR code, tiêu chuẩn thẻ chíp.

4. QĐ số 1927/QĐ-NHNN ngày 05/10/2018

5. QĐ số 1928/QĐ-NHNN ngày 05/10/2018

6. 27 ngân hàng và 10 tổ chức CƯDVTGTT phối hợp thu tiền điện, doanh thu tiền điện của EVN thanh toán qua ngân hàng lên tới gần 90%...

7. Một số trường hợp tiêu biểu như: BV Y dược TP. HCM, BV Bạch Mai, BV đa khoa Phú Thọ,..

8. Theo báo cáo từ Bảo hiểm xã hội Việt Nam, đến hết năm 2018, số người nhận lương hưu, trợ cấp BHXH, TCTN qua tài khoản cá nhân tại địa bàn các quận, huyện, thị xã trên toàn quốc đạt 24,04%; người nhận lương hưu, trợ cấp BHXH hàng tháng qua tài khoản cá nhân trên toàn quốc đạt 16,36%; số tiền lương hưu, trợ cấp BHXH, TCTN chi qua tài khoản cá nhân tại địa bàn các quận, huyện, thị xã trên toàn quốc đạt 24% (vượt chỉ tiêu giao tại Quyết định 241/QĐ-TTg).

9. Mặc dù tại Thông tư 136/2018/TT-BTC của Bộ Tài chính (có hiệu lực từ ngày 01/4/2019) đã có quy định các khoản chi về phí dịch vụ thanh toán trả cho ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán là một khoản chi thường xuyên của đơn vị sự nghiệp công lập, tuy nhiên Thông tư 136/TT-BTC cũng quy định khoản chi này phải thực hiện theo Nghị định số 16/2015/NĐ-CP nên thực tế, nhiều đơn vị sự nghiệp công vẫn còn khá băn khoăn khi triển khai áp dụng.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2020