Gửi bình luận

Thứ Tư, 1/7/2026

Thứ Tư, 1/7/2026

Bức tranh lợi nhuận quý II/2026 của các doanh nghiệp điện tiếp tục phân hóa. Trong khi lợi nhuận của POW, HDG được dự báo tăng trưởng mạnh, thì NT2, GEG nhiều khả năng suy giảm so với nền cao của năm trước.

Điện than, điện khí hưởng lợi khi nhu cầu điện tăng cao

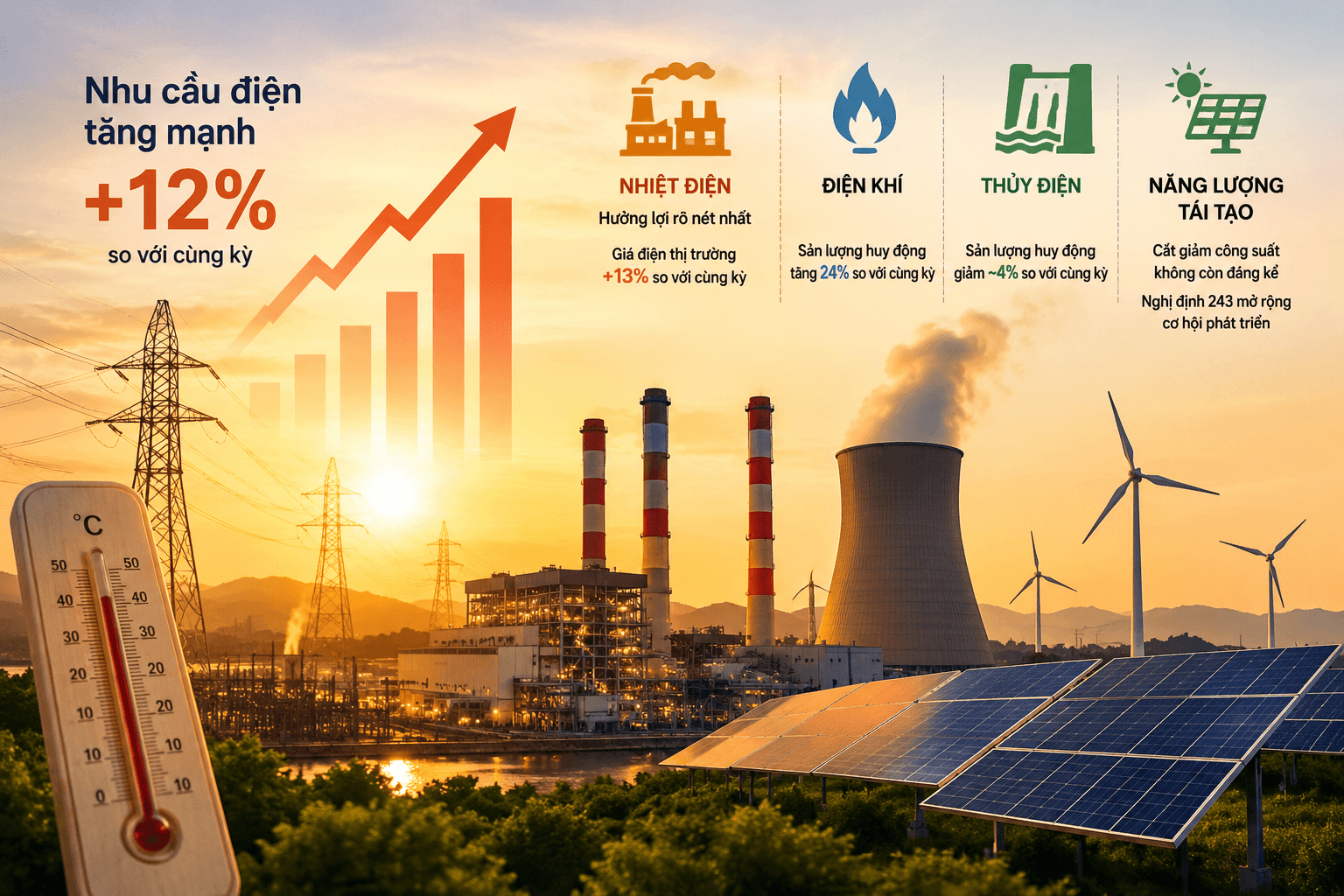

Theo dự báo kết quả kinh doanh ngành điện quý II/2026 vừa được Chứng khoán MB (MBS) công bố, sản lượng điện toàn quốc trong 5 tháng đầu năm 2026 tăng 9% so với cùng kỳ, khá sát kịch bản vận hành của Công ty TNHH MTV Vận hành hệ thống điện và thị trường điện Quốc gia (NSMO) là 8,5%.

Riêng giai đoạn tháng 4-5, nhu cầu điện tăng khoảng 12% do các đợt nắng nóng đầu mùa, đặc biệt tại khu vực miền Bắc. MBS cho rằng xu hướng tiêu thụ điện cao sẽ tiếp tục duy trì trong các tháng cao điểm nắng nóng của quý II và quý III.

Trong bối cảnh nhu cầu điện tăng mạnh, MBS đánh giá nhóm nhiệt điện hưởng lợi rõ nét nhất. Huy động điện than tăng nhẹ khi các nhà máy tiếp tục vận hành ở mức tối ưu, trong khi giá thị trường điện phục hồi khoảng 13% so với cùng kỳ. Nhiều ngày trong quý II ghi nhận giá biên (SMP) chạm trần khoảng 1.730 đồng/kWh, góp phần cải thiện biên lợi nhuận cho các doanh nghiệp. Giá than tăng nhẹ trong tháng 4-5 nhưng đã quay trở lại xu hướng giảm trong tháng 6, tạo điều kiện duy trì tăng trưởng lợi nhuận của một số doanh nghiệp.

Đối với điện khí, sản lượng huy động tăng 24% so với cùng kỳ, chủ yếu nhờ sự đóng góp của Nhà máy Nhơn Trạch 3 và 4. Tuy nhiên, biên lợi nhuận gộp của các doanh nghiệp được dự báo giảm so với quý I do mức bù sản lượng hợp đồng (Qc) giảm, dù các nhà máy vẫn được huy động sát kế hoạch trong giai đoạn cao điểm nắng nóng.

Ở nhóm thủy điện, MBS ước tính sản lượng huy động quý II giảm khoảng 4% so với cùng kỳ do đây là mùa thấp điểm. Dù vậy, giá bán điện được kỳ vọng cải thiện nhờ giá thị trường điện tăng, qua đó giúp các doanh nghiệp có danh mục thủy điện lớn như Công ty CP Cơ Điện Lạnh (REE), Công ty CP Tập đoàn Hà Đô (HDG) và Công ty CP Tập đoàn PC1 (PC1) chưa chịu ảnh hưởng đáng kể.

Đối với năng lượng tái tạo, MBS nhận định tình trạng cắt giảm công suất không còn đáng kể. Đồng thời, việc ban hành Nghị định 243 sửa đổi các quy định về cơ chế mua bán điện trực tiếp (DPPA) và phát triển điện tái tạo, trong đó mở rộng đối tượng tham gia, cho phép giá bán điện do các bên tự thỏa thuận và nâng tỷ lệ điện mặt trời mái nhà được bán lên lưới từ 20% lên tối đa 50%, sẽ tiếp tục tạo động lực thúc đẩy đầu tư trong lĩnh vực này.

POW và HDG tăng trưởng nổi bật

Trong nhóm doanh nghiệp theo dõi, MBS dự báo Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, mã POW) sẽ ghi nhận lợi nhuận sau thuế thuộc cổ đông công ty mẹ quý II đạt khoảng 3.002 tỷ đồng, tăng 399% so với cùng kỳ và tăng 150% so với quý trước. Lũy kế năm 2026, lợi nhuận dự kiến đạt 4.783 tỷ đồng, tăng 104%.

Động lực chính đến từ đóng góp của Nhơn Trạch 3 và 4, cùng việc các nhà máy Vũng Áng 1, Nhơn Trạch 1 và Nhơn Trạch 2 được huy động tích cực. Ngoài ra, MBS lưu ý khả năng khoản chênh lệch tỷ giá của Vũng Áng 1 khoảng 1.600 tỷ đồng có thể được ghi nhận trong quý II, trở thành yếu tố hỗ trợ tăng trưởng lợi nhuận.

Đối với Công ty CP Nhiệt điện Quảng Ninh (QTP), MBS dự báo lợi nhuận sau thuế quý II đạt 225 tỷ đồng, tăng 18% so với cùng kỳ và tăng 14% so với quý trước. Tuy nhiên, lợi nhuận cả năm 2026 dự kiến giảm 62% (đạt 401 tỷ đồng) do kế hoạch dừng vận hành trong quý IV để thực hiện dự án nâng cấp khí thải, ảnh hưởng đến sản lượng.

Trong khi đó, Công ty CP Cơ Điện Lạnh (REE) được dự báo đạt lợi nhuận quý II 636 tỷ đồng, tăng 2% so với cùng kỳ; lợi nhuận cả năm khoảng 2.767 tỷ đồng, tăng 9%.

Công ty CP Tập đoàn Hà Đô (HDG) được kỳ vọng đạt 105 tỷ đồng, phục hồi mạnh từ mức lỗ cùng kỳ năm trước, tương ứng tăng 683%; lợi nhuận cả năm ước đạt 829 tỷ đồng, tăng 17%. Theo MBS, tăng trưởng lợi nhuận của HDG trong quý II chủ yếu do áp lực tỷ giá hạ nhiệt, không còn lỗ tỷ giá lớn như cùng kỳ.

Công ty CP Tập đoàn PC1 (PC1) được dự báo đạt lợi nhuận quý II đạt 150 tỷ đồng, tăng 6% so với cùng kỳ nhưng giảm 22% so với quý trước; lợi nhuận cả năm 2026 ước đạt 952 tỷ đồng, giảm 9%. Theo MBS, đóng góp chính đến từ dự án Tháp Vàng và mảng khai thác quặng, trong khi các mảng điện và xây lắp vẫn chịu ảnh hưởng của yếu tố mùa vụ.

Ở chiều ngược lại, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (NT2) có thể ghi nhận lợi nhuận quý II giảm 29% so với cùng kỳ, đạt 230 tỷ đồng do nền lợi nhuận năm trước ở mức cao khi được bù doanh thu Qc lớn. Lợi nhuận cả năm 2026 dự kiến đạt 905 tỷ đồng, giảm 20%.

Đối với Công ty CP Điện Gia Lai (GEG), MBS ước tính lợi nhuận quý II đạt 62 tỷ đồng, giảm 63% so với cùng kỳ và lợi nhuận năm đạt 593 tỷ đồng, giảm 16%, chủ yếu do cùng kỳ năm trước ghi nhận khoản lợi nhuận hơn 100 tỷ đồng từ thoái vốn tại Thủy điện Trường Phú.

.png "PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký kết bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao")