Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

VN-Index vừa có tuần giảm mạnh nhất trên thế giới, để mất các ngưỡng hỗ trợ quan trọng. Tâm lý thị trường đã chuyển từ “tham lam” sang “sợ hãi” chỉ trong 2 tuần.

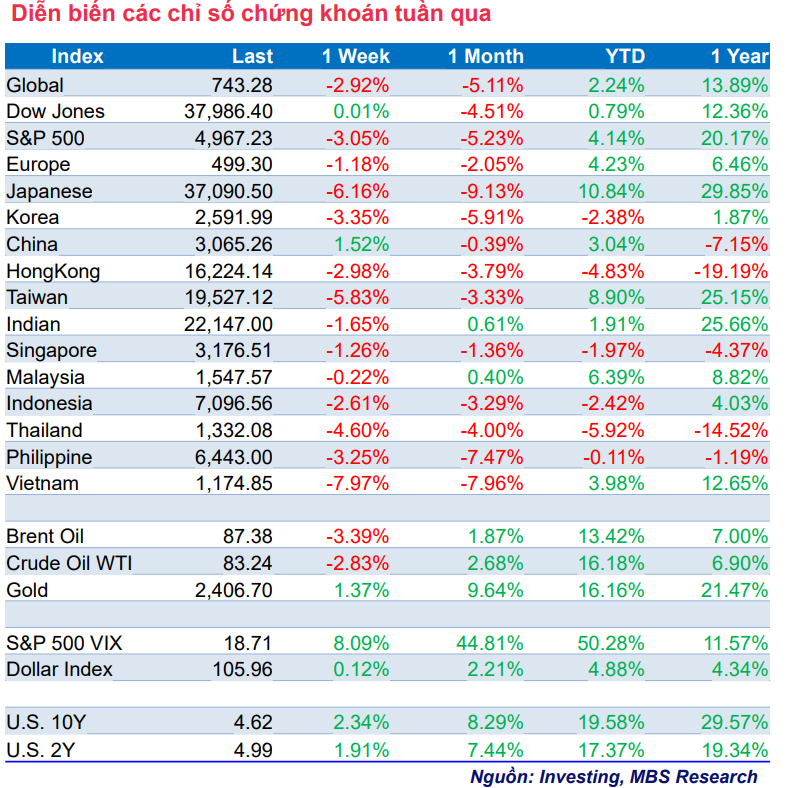

Chỉ số VN-Index tuần vừa qua giảm -101,75 điểm (-7,97%), chốt tuần còn 1.174,85 điểm. Theo thống kê, VN-Index cũng là chỉ số có mức giảm mạnh nhất trên thế giới trong tuần qua và cũng ghi nhận mức giảm nhiều nhất kể từ tháng 10/2022.

Nhóm Midcap có mức giảm mạnh nhất trong tuần (-10,29%), nhóm Smallcap cũng giảm 8,53%, trong khi nhóm VN30 với tỷ trọng cao từ nhóm cổ phiếu ngân hàng có mức giảm ít hơn (- 7,06%). Nhiều nhóm cổ phiếu có mức giảm mạnh hơn mức giảm của VN-Index, trong đó có những nhóm cổ phiếu giảm từ 12-15%. Một số nhóm cổ phiếu đã đánh mất thành quả kể từ đầu năm.

Thanh khoản toàn thị trường tăng 40% so với tuần trước, lên 30.075 tỷ đồng, trong đó thanh khoản qua khớp lệnh cũng tăng vọt 50% đạt 27.557 tỷ đồng. Theo thống kê, thanh khoản quý I/2023 đạt 23.723 tỷ đồng, tăng gấp 2,1 lần so với cùng kỳ. Kể từ đầu tháng 4 đến nay, thanh khoản đạt 26.540 tỷ đồng, giảm 10,8% so với tháng 3.

Khối ngoại bán ròng 1.468 tỷ đồng ở tuần vừa qua, cũng là tuần bán ròng thứ 7 liên tiếp. Lũy kế từ đầu năm, khối ngoại đã bán ròng 16.024 tỷ đồng, trong đó áp lực bán ròng tâp trung chủ yếu ở sàn HOSE với 18.725 tỷ đồng.

Trong tuần, nhóm cổ phiếu bất động sản dẫn đầu đà giảm với thanh khoản tăng đột biến. Ngoại trừ mã QCG tăng bất ngờ 23,45%, thì nhiều mã bất động sản giảm từ 18-20% trong tuần như: CEO (-21,33%), DXG (-21,21%), PDR (-18%), NVL (-18,36%), DIG (-18,45%),…

Cổ phiếu ngành dịch vụ tài chính, chứng khoán cũng có mức giảm sâu, điển hình như: BSI (-20,70%), FTS (-18,70%), VDS (-17,31%), VIX (-16,41%)... Các cổ phiếu ngân hàng hầu hết cũng chịu áp lực bán mạnh như: CTG (-11,98%), TPB (-11,23%), NVB (-10,68%), BID (-9,46%)... Một số nhóm cổ phiếu đã xóa sạch thành quả từ đầu năm như: đầu tư công, bất động sản, sản xuất và phân phối điện, bất động sản công nghiệp.

Theo đánh giá của chuyên gia CTCK MB (MBS Research), trong ngắn hạn, thị trường đang bị bán quá mức và điều này có thể tạo ra một đợt phục hồi nhanh chóng trở lại. Tuy vậy, rủi ro biến động vẫn ở mức cao đến từ: áp lực từ tỷ giá, mức giảm bình quân ở một số nhóm cổ phiếu từ 12-15% đang tạo sức ép phải xử lý vị thế,...

Về mặt kỹ thuật, chỉ số VN-Index đã xuyên qua ngưỡng hỗ trợ MA200 ngày ở 1.176,53 điểm và MA200 tuần ở 1.181,67 diểm, kết hợp với chi số RSI đã đi vào vùng quá bán, MBS Research kỳ vọng thị trường sẽ có nhịp hồi kỹ thuật ở vùng hỗ trợ 1.150 – 1.180 điểm.

Với viêc giá dầu tiếp tục được neo ở vùng quanh 90 USD/thùng cùng mức tăng 4,88% của đồng USD so với rổ tiền tệ trong năm nay, bên cạnh đó là việc hệ thống KRX đang gần ngày đưa vào vận hành (2/5), chúng tôi khuyến nghị nhà đầu tư chú ý nhóm cổ phiếu dầu khí, chứng khoán và nhóm cổ phiếu hưởng lợi từ tỷ giá”, chuyên gia cho biết.

Có quan điểm tương tự, CTCK Yuanta Việt Nam (YSVN) cho rằng thị trường có thể sẽ hồi phục trong phiên giao dịch đầu tuần và chỉ số VN-Index có thể sẽ quay trở lại đường trung bình 100 phiên (tức là mức 1.190 điểm). Đồng thời, các chỉ báo kỹ thuật giảm sâu vào vùng quá bán, đặc biệt chỉ báo tâm lý ngắn hạn giảm về vùng bi quan quá mức cho thấy thị trường có thể sớm xuất hiện nhịp hồi kỹ thuật trong những phiên giao dịch tới. Ngoài ra, vùng 1.160 – 1.165 điểm được xem là vùng hỗ trợ quan trọng của chỉ số VN-Index, do đó kỳ vọng rủi ro ngắn hạn đã giảm dần.

“Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức giảm. Do đó, chúng tôi khuyến nghị các nhà đầu tư ngắn hạn có thể hạn chế bán ra ở giai đoạn này và quan sát diễn biến thị trường. Đồng thời, nếu nhà đầu tư chấp nhận rủi ro cao và có tỷ trọng tiền mặt cao thì xem xét giải ngân với tỷ trọng thấp để thăm dò xu hướng ngắn hạn”, chuyên gia YSVN đưa ra khuyến nghị.

Chứng khoán thế giới điều chỉnh sang tuần thứ 2 liên tiếp trong bối cảnh triển vọng lãi suất cao kéo dài lâu hơn và xung đột địa chính trị gây áp lực giảm lên giá cổ phiếu. Một số thị trường chứng khoán ở khu vực châu Á đã xóa sạch đà tăng kể từ đầu năm như: Hàn Quốc, Hồng Kông (Trung Quốc), Indonesia, Thái Lan, Singapore,…

Một chuỗi dữ liệu lạm phát đáng thất vọng buộc các nhà hoạch định chính sách Ngân hàng Dự trữ Liên bang Mỹ (FED) xem xét điều chỉnh số lần cắt giảm lãi suất và đánh giá lại quỹ đạo tăng trưởng của giá cả. Giới đầu tư thậm chí còn dự báo, đến khả năng đến năm 2025, FED mới giảm lãi suất.

Giá vàng hoàn tất tuần tăng thứ 5 liên tục bất chấp áp lực giảm từ triển vọng lãi suất cao hơn lâu hơn, có thời điểm giá vàng tăng lên gần mức 2,420 USD/ounce. Động lực cho xu hướng tăng giá của vàng là nhu cầu mua vàng phòng ngừa rủi ro địa chính trị và việc các ngân hàng trung ương duy trì mua ròng kim loại quý này cho dự trữ quốc gia.

Giá dầu giảm mạnh trong tuần vừa qua, trong đó hợp đồng dầu Brent để mất ngưỡng 90 USD/thùng (giảm 3,4%). Về cơ bản, giá dầu đã để mất hết phần bù rủi ro sau khi Israel tấn công lãnh sự quán Iran ở Syria hồi đầu tháng này - sự kiện kéo theo cuộc tấn công trả đũa của Iran nhằm vào Israel và tiếp đó là cuộc tấn công đáp trả của Israel đối với Iran vào ngày 19/4.