: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")

cung cấp dịch vụ vàng vật chất được mã hóa cho nhà đầu tư cá nhân và tổ chức")

")

Gửi bình luận

Thứ Bảy, 8/8/2026

Thứ Bảy, 8/8/2026

Bài viết tập trung làm rõ cơ sở lý luận về tài sản số và quản lý tài sản số, phân tích thực trạng quản lý tài sản số ở Việt Nam thông qua các số liệu minh họa cụ thể, từ đó chỉ ra những vấn đề đặt ra trong bối cảnh khuôn khổ pháp lý và cơ chế quản lý chưa theo kịp sự phát triển nhanh và phức tạp của thị trường. Trên cơ sở đó, bài viết đề xuất một số khuyến nghị nhằm hoàn thiện quản lý tài sản số theo hướng đồng bộ, hiệu quả và phù hợp với thông lệ quốc tế, góp phần bảo đảm an ninh tài chính – tiền tệ và thúc đẩy phát triển bền vững nền kinh tế số ở Việt Nam.

Tóm tắt: Sự phát triển nhanh chóng của kinh tế số và công nghệ số, đặc biệt là công nghệ chuỗi khối, đã thúc đẩy sự gia tăng mạnh mẽ của các loại hình tài sản số tại Việt Nam trong những năm gần đây. Tài sản số ngày càng được sử dụng rộng rãi trong hoạt động đầu tư, giao dịch và tích lũy tài sản, tạo ra cả cơ hội và thách thức đối với công tác quản lý nhà nước. Bài viết tập trung làm rõ cơ sở lý luận về tài sản số và quản lý tài sản số, phân tích thực trạng quản lý tài sản số ở Việt Nam thông qua các số liệu minh họa cụ thể, từ đó chỉ ra những vấn đề đặt ra trong bối cảnh khuôn khổ pháp lý và cơ chế quản lý chưa theo kịp sự phát triển nhanh và phức tạp của thị trường. Trên cơ sở đó, bài viết đề xuất một số khuyến nghị nhằm hoàn thiện quản lý tài sản số theo hướng đồng bộ, hiệu quả và phù hợp với thông lệ quốc tế, góp phần bảo đảm an ninh tài chính – tiền tệ và thúc đẩy phát triển bền vững nền kinh tế số ở Việt Nam.

Từ khóa: Blockchain, kinh tế số, quản lý tài sản số, tài sản số, tiền mã hóa

Issues in digital asset management in Vietnam at present

Abstract: The rapid development of the digital economy and digital technologies, particularly blockchain technology, has strongly fostered the growth of digital assets in Vietnam in recent years. Digital assets are increasingly used in investment, trading, and wealth accumulation activities, creating both opportunities and challenges for state management. This paper clarifies the theoretical foundations of digital assets and digital asset management, analyzes the current state of digital asset management in Vietnam through illustrative data, and identifies key issues arising from the fact that the legal framework and management mechanisms have not kept pace with the rapid and complex development of the market. On that basis, the paper proposes several recommendations to improve digital asset management in a more coherent and effective manner, in line with international practices, thereby contributing to the safeguarding of financial and monetary security and the promotion of sustainable development of Vietnam’s digital economy.

Keywords: Blockchain, digital economy, digital asset management, digital assets, cryptocurrency

1. Đặt vấn đề

Trong bối cảnh Cách mạng công nghiệp lần thứ tư và tiến trình chuyển đổi số diễn ra sâu rộng, sự phát triển nhanh chóng của công nghệ số, đặc biệt là công nghệ chuỗi khối (Blockchain) và các nền tảng số, đã làm xuất hiện và gia tăng mạnh mẽ các loại hình tài sản số. Tài sản số ngày càng đa dạng, bao gồm tiền mã hóa, token, tài sản ảo, dữ liệu số có giá trị kinh tế và các quyền tài sản phát sinh trong môi trường số, qua đó tác động sâu sắc đến hoạt động kinh tế – tài chính và phương thức quản lý của Nhà nước (WEF, 2021).

Xét về phương diện lý luận, sự xuất hiện của tài sản số đặt ra những thách thức đáng kể đối với các khái niệm truyền thống về tài sản, quyền sở hữu và cơ chế quản lý tài sản trong nền kinh tế. Các lý thuyết kinh tế và pháp lý hiện hành chủ yếu được xây dựng trên nền tảng tài sản hữu hình và tài sản tài chính truyền thống, do đó chưa phản ánh đầy đủ bản chất phi vật chất, tính phi tập trung và xuyên biên giới của tài sản số (Zetzsche et al., 2020). Trong bối cảnh đó, nghiên cứu quản lý tài sản số có ý nghĩa quan trọng trong việc bổ sung và hoàn thiện cơ sở lý luận về quản lý tài sản phù hợp với đặc trưng của nền kinh tế số, đồng thời làm rõ vai trò điều tiết của Nhà nước nhằm hài hòa giữa mục tiêu thúc đẩy đổi mới sáng tạo và bảo đảm an toàn, ổn định của hệ thống tài chính – tiền tệ (OECD, 2020).

Xét về phương diện thực tiễn, quá trình chuyển đổi số tại Việt Nam đang diễn ra mạnh mẽ, kéo theo sự gia tăng nhanh chóng của các hoạt động liên quan đến tài sản số. Tuy nhiên, khuôn khổ pháp lý và cơ chế quản lý đối với loại hình tài sản này hiện vẫn đang trong quá trình hoàn thiện, còn tồn tại nhiều khoảng trống như: chưa có khái niệm pháp lý thống nhất, khó khăn trong việc xác lập và bảo vệ quyền sở hữu, hạn chế trong quản lý rủi ro, phòng chống rửa tiền và bảo vệ quyền, lợi ích hợp pháp của các chủ thể tham gia (Ngân hàng Nhà nước Việt Nam, 2021). Những bất cập này không chỉ ảnh hưởng đến hiệu quả quản lý nhà nước, mà còn tiềm ẩn nguy cơ gây mất ổn định thị trường tài chính và trật tự an toàn xã hội.

Từ những phân tích trên có thể thấy, việc làm rõ các vấn đề đặt ra trong quản lý tài sản số là yêu cầu cấp thiết nhằm đáp ứng đòi hỏi của thực tiễn phát triển kinh tế số, đồng thời góp phần hoàn thiện cơ sở khoa học cho việc xây dựng và hoàn thiện chính sách, pháp luật về quản lý tài sản trong điều kiện mới (Bộ Thông tin và Truyền thông, 2022).

2. Lý thuyết về tài sản số và quản lý tài sản số

2.1. Khái niệm tài sản số

Tài sản số (digital assets) là những tài sản tồn tại dưới dạng dữ liệu số, được tạo lập, lưu trữ và giao dịch thông qua các công nghệ số, có khả năng mang lại giá trị kinh tế và gắn với quyền, lợi ích hợp pháp của các chủ thể liên quan (WEF, 2021). Theo OECD (2020), tài sản số phản ánh các biểu hiện giá trị được số hóa, có thể đại diện cho quyền tài sản hoặc lợi ích kinh tế và có khả năng chuyển giao trong môi trường số. Dưới góc độ pháp lý – tài chính, tài sản số thường mang tính phi vật chất, được xác thực bằng công nghệ số và có đặc trưng như khả năng giao dịch xuyên biên giới và mức độ phi tập trung nhất định (Zetzsche et al., 2020).

Theo quy định của Luật Công nghiệp công nghệ số (được Quốc hội thông qua tại Kỳ họp thứ 9, Quốc hội khóa XV, có hiệu lực từ ngày 1/1/2026), tài sản số được tiếp cận là giá trị được tạo lập, tồn tại và khai thác trong môi trường số, gắn với dữ liệu số, sản phẩm số và các giá trị phát sinh từ hoạt động ứng dụng công nghệ số. Luật thừa nhận dữ liệu số và sản phẩm số là đối tượng có giá trị kinh tế, được quản lý, khai thác và bảo vệ theo quy định của pháp luật, qua đó đặt nền tảng pháp lý cho việc hình thành và phát triển tài sản số trong nền kinh tế số (Quốc hội, 2025).

Trên cơ sở đó, có thể hiểu tài sản số là tài sản có giá trị kinh tế được tạo ra hoặc được số hóa thông qua công nghệ số, có khả năng được chiếm hữu, khai thác và chuyển giao trong môi trường số, phù hợp với khuôn khổ pháp luật Việt Nam. Cách tiếp cận này phản ánh sự mở rộng khái niệm tài sản trong bối cảnh chuyển đổi số, đồng thời tạo cơ sở cho công tác quản lý nhà nước đối với các loại hình tài sản mới phát sinh từ công nghiệp công nghệ số.

2.2. Phân loại tài sản số

Căn cứ các quy định của Luật Công nghiệp công nghệ số, tài sản số được tiếp cận và phân loại gắn với các đối tượng thuộc phạm vi điều chỉnh của Luật, bao gồm dữ liệu số, sản phẩm số và các giá trị kinh tế phát sinh từ hoạt động công nghệ số. Trước hết, dữ liệu số được Luật xác định là dữ liệu được tạo lập, thu thập, xử lý, lưu trữ và khai thác trong môi trường số, có giá trị đối với phát triển kinh tế – xã hội và được Nhà nước quản lý, bảo vệ theo pháp luật. Việc thừa nhận dữ liệu số như một nguồn lực quan trọng của công nghiệp công nghệ số, đồng thời khẳng định giá trị tài sản của dữ liệu trong nền kinh tế số (Quốc hội, 2025).

Thứ hai, sản phẩm số là nhóm tài sản số được hình thành từ hoạt động nghiên cứu, phát triển, sản xuất và cung ứng sản phẩm, dịch vụ công nghệ số. Theo Luật, sản phẩm số bao gồm phần mềm, nội dung số, nền tảng số và các sản phẩm ứng dụng công nghệ số khác có khả năng tạo ra giá trị kinh tế và được lưu thông, khai thác trên thị trường. Nhóm tài sản này là đối tượng trực tiếp của hoạt động công nghiệp công nghệ số và chịu sự quản lý của Nhà nước theo các nguyên tắc được Luật quy định (Quốc hội, 2025).

Thứ ba, các giá trị kinh tế phát sinh từ việc khai thác, sử dụng dữ liệu số và sản phẩm số cũng được xem là một bộ phận của tài sản số theo cách tiếp cận của Luật. Nhóm này bao gồm quyền khai thác, quyền sử dụng và các lợi ích kinh tế hợp pháp gắn với hoạt động công nghệ số, phản ánh quan điểm của pháp luật Việt Nam về việc quản lý tài sản số không chỉ dừng ở dạng thức kỹ thuật, mà còn bao quát các giá trị kinh tế phát sinh trong môi trường số.

2.3. Khái niệm quản lý tài sản số

Theo Luật Công nghiệp công nghệ số, quản lý tài sản số được hiểu là hoạt động của Nhà nước trong việc xây dựng, ban hành và tổ chức thực hiện các cơ chế, chính sách, biện pháp quản lý đối với dữ liệu số, sản phẩm số và các giá trị kinh tế phát sinh từ hoạt động công nghệ số, nhằm bảo đảm phát triển công nghiệp công nghệ số theo định hướng của Nhà nước, đồng thời bảo đảm an toàn, an ninh, quyền và lợi ích hợp pháp của các chủ thể tham gia trong môi trường số. Nội dung quản lý tài sản số gắn liền với quản lý hoạt động tạo lập, khai thác, sử dụng và bảo vệ dữ liệu số và sản phẩm số theo phạm vi điều chỉnh của Luật.

Dưới góc độ pháp luật Việt Nam, quản lý tài sản số không chỉ bao hàm việc thiết lập khuôn khổ pháp lý cho các loại tài sản hình thành trong môi trường số, mà còn bao gồm việc tổ chức giám sát, kiểm tra và xử lý các hành vi vi phạm pháp luật trong hoạt động công nghệ số, qua đó bảo đảm trật tự, an toàn và hiệu quả của nền kinh tế số. Cách tiếp cận này phản ánh vai trò quản lý thống nhất của Nhà nước đối với tài sản số, phù hợp với mục tiêu phát triển bền vững công nghiệp công nghệ số được xác lập trong Luật Công nghiệp công nghệ số (Quốc hội, 2025).

2.4. Cách thức quản lý tài sản số

Theo Luật Công nghiệp công nghệ số, việc quản lý tài sản số được thực hiện thông qua hệ thống các công cụ pháp lý, chính sách và biện pháp quản lý nhà nước đối với dữ liệu số, sản phẩm số và các giá trị kinh tế phát sinh từ hoạt động công nghệ số. Trước hết, Nhà nước thực hiện quản lý tài sản số thông qua xây dựng và hoàn thiện khuôn khổ pháp lý, trong đó xác lập nguyên tắc quản lý, quyền và nghĩa vụ của các chủ thể tham gia hoạt động tạo lập, khai thác và sử dụng dữ liệu số và sản phẩm số trong môi trường số.

Bên cạnh đó, Luật quy định việc quản lý tài sản số gắn liền với quản lý hoạt động công nghiệp công nghệ số, bao gồm hoạt động nghiên cứu, phát triển, sản xuất, cung ứng sản phẩm và dịch vụ công nghệ số, cũng như quản lý các nền tảng số và hệ thống thông tin có liên quan. Việc quản lý này nhằm bảo đảm tài sản số được khai thác đúng mục đích, hiệu quả và phù hợp với yêu cầu bảo đảm an toàn, an ninh trong môi trường số.

Ngoài ra, cách thức quản lý tài sản số còn được thực hiện thông qua hoạt động giám sát, thanh tra, kiểm tra và xử lý vi phạm pháp luật trong lĩnh vực công nghệ số. Nhà nước tổ chức theo dõi, giám sát việc tuân thủ pháp luật của các chủ thể tham gia hoạt động tạo lập và khai thác tài sản số, đồng thời áp dụng các biện pháp xử lý cần thiết nhằm bảo vệ quyền và lợi ích hợp pháp của Nhà nước, tổ chức và cá nhân, góp phần bảo đảm trật tự, kỷ cương và sự phát triển bền vững của công nghiệp công nghệ số (Quốc hội, 2025).

2.5. Sự cần thiết của quản lý tài sản số

Việc quản lý tài sản số là yêu cầu tất yếu trong bối cảnh tài sản số ngày càng phát triển và tham gia sâu vào các hoạt động kinh tế – tài chính. Trước hết, quản lý tài sản số nhằm bảo đảm an toàn và ổn định của hệ thống tài chính, hạn chế các rủi ro phát sinh từ tính biến động cao, tính ẩn danh và khả năng giao dịch xuyên biên giới của tài sản số (OECD, 2020).

Bên cạnh đó, quản lý tài sản số góp phần bảo vệ quyền và lợi ích hợp pháp của các chủ thể tham gia, đặc biệt là nhà đầu tư và người tiêu dùng, thông qua việc thiết lập các quy định về minh bạch thông tin, quản lý rủi ro và xử lý tranh chấp trong môi trường số (WEF, 2021). Đồng thời, quản lý hiệu quả tài sản số còn có ý nghĩa trong phòng chống rửa tiền, gian lận và các hành vi vi phạm pháp luật, cũng như tạo nền tảng pháp lý cho việc khai thác hợp lý tiềm năng của tài sản số, thúc đẩy đổi mới sáng tạo và phát triển bền vững nền kinh tế số (Zetzsche et al., 2020).

3. Những vấn đề đặt ra trong quản lý tài sản số ở Việt Nam hiện nay

Trong những năm gần đây, sự phát triển mạnh mẽ của tài sản số đã đặt ra nhiều thách thức đáng kể đối với công tác quản lý nhà nước tại Việt Nam.

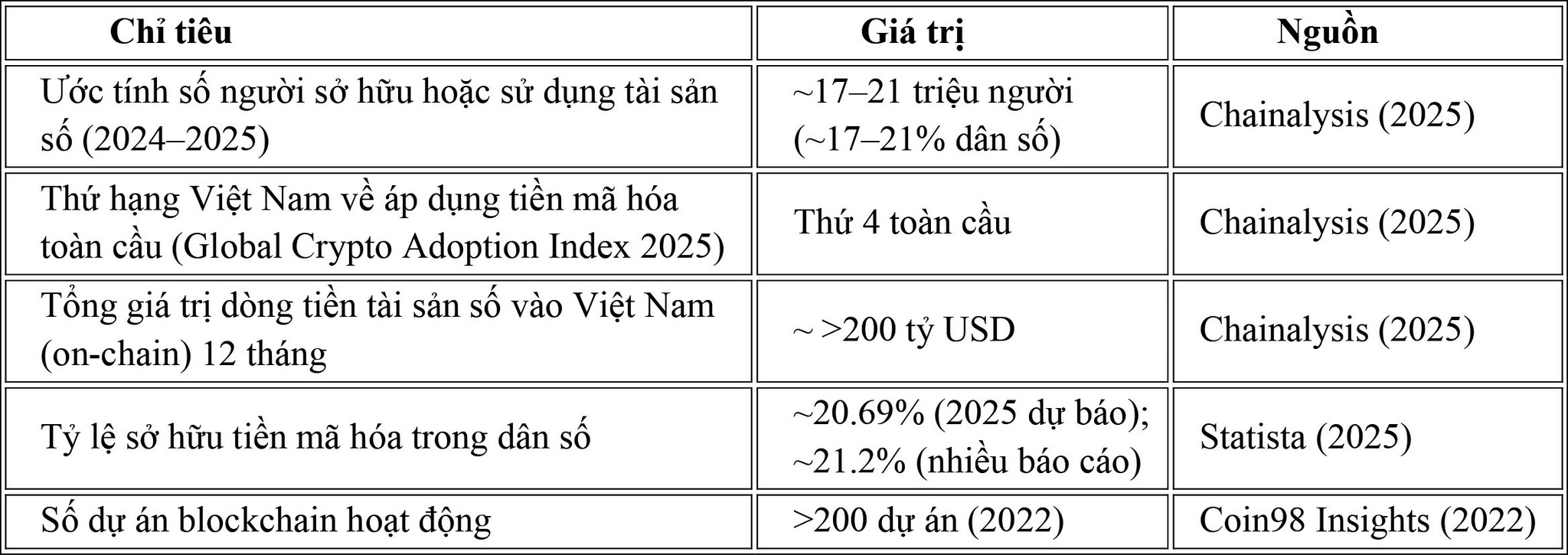

Bảng 1. Một số chỉ tiêu về thị trường tài sản số ở Việt Nam

Số liệu tại Bảng 1 cho thấy, thị trường tài sản số tại Việt Nam đang phát triển với quy mô lớn và tốc độ nhanh, đồng thời đặt ra áp lực ngày càng lớn đối với công tác quản lý nhà nước. Trước hết, số lượng người sở hữu hoặc tham gia giao dịch tài sản số ước tính từ 17–21 triệu người, tương đương khoảng 17–21% dân số, phản ánh mức độ phổ cập tài sản số rất cao so với nhiều quốc gia trong khu vực và trên thế giới. Điều này cho thấy tài sản số không còn là hiện tượng mang tính thử nghiệm, mà đã trở thành một bộ phận quan trọng trong hoạt động đầu tư, khai thác và tích lũy giá trị kinh tế của người dân. Trong bối cảnh đó, yêu cầu quản lý tài sản số đặt ra không chỉ dừng ở việc thừa nhận sự tồn tại của tài sản số, mà còn đòi hỏi khuôn khổ pháp lý đủ rõ ràng và hiệu quả để bảo đảm trật tự, an toàn và tính minh bạch của thị trường.

Bên cạnh đó, việc Việt Nam liên tục nằm trong nhóm dẫn đầu toàn cầu về mức độ chấp nhận tài sản số, với thứ hạng cao trong Chỉ số chấp nhận tiền mã hóa toàn cầu, cho thấy sức hấp dẫn lớn của thị trường trong nước đối với các hoạt động giao dịch và đầu tư tài sản số. Tuy nhiên, thực tế cho thấy phần lớn các giao dịch vẫn được thực hiện thông qua các nền tảng xuyên biên giới, nằm ngoài phạm vi giám sát trực tiếp của cơ quan quản lý trong nước. Điều này đặt ra thách thức lớn trong việc kiểm soát dòng vốn, bảo đảm an ninh tài chính và phòng ngừa các rủi ro phát sinh trong môi trường số, đặc biệt khi tổng giá trị dòng tiền tài sản số chảy vào Việt Nam trong vòng 12 tháng ước vượt 200 tỷ USD, một con số tương đối lớn so với quy mô của nền kinh tế và hệ thống tài chính truyền thống.

Ngoài ra, tỷ lệ sở hữu tài sản số trong dân số được dự báo vượt ngưỡng 20% trong các năm tới cho thấy xu hướng gia tăng mạnh mẽ và mang tính dài hạn của thị trường tài sản số tại Việt Nam. Điều này đồng nghĩa với việc các vấn đề liên quan đến quản lý thuế, xác định thu nhập chịu thuế và kiểm soát các hoạt động đầu tư mang tính đầu cơ sẽ ngày càng trở nên phức tạp nếu không có cơ chế quản lý phù hợp. Đồng thời, sự tồn tại của hơn 200 dự án Blockchain hoạt động tại Việt Nam phản ánh sự đa dạng và năng động của hệ sinh thái công nghệ số trong nước, song cũng cho thấy yêu cầu cấp thiết phải phân loại rõ các mô hình hoạt động, xác định trách nhiệm pháp lý của các chủ thể tham gia và thiết lập cơ chế giám sát phù hợp đối với các giá trị tài sản hình thành trong môi trường số.

Tổng hợp các chỉ tiêu trong bảng số liệu cho thấy một thực tế đáng chú ý trong quản lý tài sản số ở Việt Nam hiện nay: quy mô thị trường và mức độ tham gia của xã hội tăng nhanh, trong khi khuôn khổ pháp lý và năng lực quản lý vẫn đang trong quá trình hoàn thiện. Mặc dù Luật Công nghiệp công nghệ số đã bước đầu xác lập nền tảng pháp lý cho việc quản lý dữ liệu số, sản phẩm số và các giá trị kinh tế phát sinh từ hoạt động công nghệ số, song việc cụ thể hóa các quy định của Luật vào thực tiễn quản lý tài sản số vẫn còn nhiều thách thức. Thực tế này là nguyên nhân làm phát sinh các vấn đề về rủi ro pháp lý, thất thu thuế, an ninh tài chính và bảo vệ nhà đầu tư, qua đó khẳng định tính cấp thiết của việc tiếp tục hoàn thiện cơ chế quản lý tài sản số theo hướng đồng bộ và hiệu quả.

Luật Công nghiệp công nghệ số quy định Nhà nước có trách nhiệm quản lý, thúc đẩy phát triển và bảo đảm an toàn, an ninh trong lĩnh vực công nghệ số, dữ liệu số và sản phẩm số, qua đó gián tiếp điều chỉnh các giá trị tài sản hình thành trong môi trường số (Quốc hội, 2025). Tuy nhiên, do Luật được xây dựng theo hướng khung và nguyên tắc, các quy định hiện hành vẫn chưa làm rõ đầy đủ địa vị pháp lý cụ thể của từng loại hình tài sản số trong các quan hệ dân sự, tài chính và thuế. Điều này ảnh hưởng trực tiếp đến việc xác lập quyền sở hữu, quyền khai thác và trách nhiệm pháp lý của các chủ thể liên quan trong quá trình giao dịch và sử dụng tài sản số.

Theo số liệu Chainalysis (2025), Việt Nam có khoảng 17–21 triệu người sở hữu hoặc sử dụng tài sản số, chiếm gần 20% dân số trưởng thành, cho thấy mức độ tham gia xã hội rất cao. Trong khi đó, các quy định pháp luật hiện hành mới chủ yếu tập trung vào quản lý hoạt động công nghệ số và nền tảng số, chưa có cơ chế đầy đủ để nhận diện và điều chỉnh toàn diện các hình thái tài sản số phát sinh trong thực tiễn giao dịch.

Từ thực trạng phát triển nhanh nhưng khuôn khổ pháp lý còn đang trong quá trình hoàn thiện, quản lý tài sản số ở Việt Nam hiện nay đang đối mặt với nhiều vấn đề mang tính căn bản. Trước hết, vấn đề đáng chú ý là sự thiếu cụ thể trong việc xác lập địa vị pháp lý của tài sản số trong các quan hệ pháp luật cụ thể. Mặc dù Luật Công nghiệp công nghệ số đã thừa nhận giá trị kinh tế của dữ liệu số và sản phẩm số, song việc chuyển hóa các quy định mang tính nguyên tắc này thành cơ sở pháp lý trực tiếp cho việc xác lập quyền sở hữu, chuyển giao, thừa kế và giải quyết tranh chấp tài sản số vẫn cần tiếp tục được hoàn thiện (OECD, 2020; Zetzsche et al., 2020).

Thứ hai, vấn đề quản lý rủi ro và bảo vệ nhà đầu tư tiếp tục đặt ra cấp thiết trong bối cảnh số lượng người tham gia thị trường tài sản số tại Việt Nam thuộc nhóm cao trên thế giới. Tính biến động mạnh về giá, mức độ ẩn danh và sự phụ thuộc lớn vào các nền tảng xuyên biên giới khiến nhà đầu tư dễ đối mặt với các rủi ro như gian lận, lừa đảo, thao túng thị trường và mất tài sản. Mặc dù Luật Công nghiệp công nghệ số đã đặt ra các nguyên tắc bảo đảm an toàn, an ninh trong môi trường số, nhưng các cơ chế cụ thể về công bố thông tin, bảo vệ nhà đầu tư và giải quyết tranh chấp liên quan đến tài sản số vẫn cần được tiếp tục hoàn thiện (WEF, 2021).

Thứ ba, vấn đề phòng chống rửa tiền, tài trợ khủng bố và các hành vi vi phạm pháp luật trong môi trường số tiếp tục là thách thức lớn. Do đặc trưng phi tập trung và khả năng giao dịch xuyên biên giới của nhiều loại tài sản số, việc theo dõi dòng tiền và xác định chủ thể giao dịch gặp nhiều khó khăn. Luật Công nghiệp công nghệ số đã xác lập nguyên tắc quản lý đối với hoạt động công nghệ số và nền tảng số, song chưa có các quy định kỹ thuật và cơ chế phối hợp liên ngành đủ mạnh để giám sát hiệu quả dòng tiền tài sản số, đặc biệt trong bối cảnh giá trị dòng tiền tài sản số vào Việt Nam đạt quy mô rất lớn (Chainalysis, 2025).

Thứ tư, vấn đề quản lý thuế và khai thác nguồn thu ngân sách từ tài sản số cũng đặt ra nhiều thách thức. Với quy mô giao dịch tài sản số lớn nhưng phần lớn diễn ra trên các nền tảng xuyên biên giới, việc xác định căn cứ tính thuế, đối tượng nộp thuế và phương thức thu thuế vẫn còn nhiều khó khăn. Luật Công nghiệp công nghệ số hiện chưa có quy định cụ thể về nghĩa vụ thuế đối với giao dịch tài sản số, dẫn đến nguy cơ thất thu ngân sách và sự thiếu đồng bộ trong chính sách thuế đối với các hoạt động kinh tế số (Chainalysis, 2023; Statista, 2025). Tại Nghị quyết 05/2025/NQ-CP về thí điểm thị trường tài sản mã hóa có quy định thuế giao dịch tài sản mã hóa áp dụng như thuế đối với chứng khoán.

Cuối cùng, mặc dù Luật Công nghiệp công nghệ số đã đặt ra yêu cầu quản lý hoạt động công nghệ số và nền tảng số, nhưng hệ thống tiêu chuẩn kỹ thuật và cơ chế giám sát đối với dữ liệu số mang tính tài sản và các giao dịch tài sản số vẫn chưa được thiết lập đầy đủ. Việc thiếu các công cụ giám sát và phân tích dữ liệu hiện đại khiến cơ quan quản lý gặp khó khăn trong việc theo dõi, kiểm soát và đánh giá rủi ro của các mô hình tài sản số mới như Blockchain, DeFi và NFT, vốn đang ngày càng phát triển trong hệ sinh thái công nghệ số tại Việt Nam (Coin98 Insights, 2022).

4. Khuyến nghị

Trước những vấn đề đặt ra trong quản lý tài sản số, việc xây dựng và hoàn thiện cơ chế quản lý phù hợp là yêu cầu cấp thiết nhằm bảo đảm ổn định kinh tế – tài chính, đồng thời khai thác hiệu quả tiềm năng của tài sản số trong phát triển kinh tế số.

Trước hết, cần sớm hoàn thiện khuôn khổ pháp lý đối với tài sản số theo hướng đồng bộ và nhất quán, trong đó xác định rõ khái niệm, phạm vi điều chỉnh và địa vị pháp lý của các loại tài sản số. Đây là cơ sở quan trọng để xác lập quyền sở hữu, quyền chuyển giao, thừa kế và giải quyết tranh chấp, qua đó giảm thiểu rủi ro pháp lý và nâng cao tính minh bạch của thị trường tài sản số. Việc xây dựng khuôn khổ pháp lý cần tiếp cận theo hướng thận trọng nhưng linh hoạt, phù hợp với thông lệ quốc tế và điều kiện phát triển kinh tế – xã hội của Việt Nam.

Thứ hai, tăng cường quản lý rủi ro và bảo vệ nhà đầu tư cần được xem là trọng tâm trong quản lý tài sản số. Trong bối cảnh số lượng cá nhân tham gia thị trường tài sản số tại Việt Nam ngày càng gia tăng, việc thiết lập các quy định về minh bạch thông tin, trách nhiệm công bố của các tổ chức trung gian, cũng như cơ chế giám sát hoạt động giao dịch là hết sức cần thiết. Những biện pháp này không chỉ góp phần hạn chế các hành vi gian lận, thao túng thị trường, mà còn nâng cao niềm tin của nhà đầu tư, tạo nền tảng cho sự phát triển bền vững của thị trường tài sản số.

Thứ ba, hoàn thiện cơ chế phòng chống rửa tiền và quản lý dòng tiền liên quan đến tài sản số là yêu cầu không thể thiếu nhằm bảo đảm an ninh tài chính – tiền tệ quốc gia. Do đặc trưng phi tập trung và khả năng giao dịch xuyên biên giới của tài sản số, Việt Nam cần mở rộng phạm vi áp dụng các quy định về phòng chống rửa tiền đối với các hoạt động phát hành, giao dịch và cung cấp dịch vụ tài sản số, đồng thời tăng cường hợp tác quốc tế trong giám sát và trao đổi thông tin. Cách tiếp cận này phù hợp với khuyến nghị của các tổ chức quốc tế và góp phần hạn chế việc lợi dụng tài sản số cho các mục đích phi pháp.

Thứ tư, hoàn thiện chính sách thuế đối với tài sản số theo hướng rõ ràng và khả thi là giải pháp quan trọng nhằm bảo đảm nguồn thu ngân sách và tạo sự công bằng giữa các loại hình đầu tư trong nền kinh tế. Việc xác định cụ thể đối tượng chịu thuế, căn cứ tính thuế và phương thức thu thuế đối với giao dịch tài sản số sẽ góp phần giảm thiểu thất thu ngân sách, đồng thời nâng cao hiệu quả quản lý nhà nước trong bối cảnh các hoạt động kinh tế số ngày càng phát triển.

Cuối cùng, nâng cao năng lực quản lý nhà nước và tăng cường phối hợp liên ngành là điều kiện then chốt để quản lý hiệu quả tài sản số. Quản lý tài sản số là lĩnh vực mang tính liên ngành cao, đòi hỏi sự phối hợp chặt chẽ giữa các cơ quan quản lý về tài chính, ngân hàng, công nghệ thông tin, an ninh mạng và pháp luật. Do đó, cần đẩy mạnh ứng dụng công nghệ số trong công tác quản lý, đồng thời chú trọng đào tạo nguồn nhân lực chuyên sâu nhằm đáp ứng yêu cầu quản lý một thị trường tài sản số ngày càng phức tạp và biến động nhanh.

5. Kết luận

Sự phát triển nhanh chóng của tài sản số đang tạo ra những biến đổi sâu sắc trong hoạt động kinh tế – tài chính, đồng thời đặt ra nhiều thách thức mới đối với công tác quản lý nhà nước tại Việt Nam. Thực tiễn cho thấy, mặc dù tài sản số ngày càng được sử dụng rộng rãi và thu hút sự tham gia của đông đảo cá nhân, tổ chức, nhưng khuôn khổ pháp lý và cơ chế quản lý hiện hành vẫn chưa theo kịp tốc độ phát triển của loại hình tài sản này, dẫn đến những rủi ro tiềm ẩn đối với ổn định tài chính, an toàn thị trường và quyền lợi của các chủ thể tham gia.

Trên cơ sở phân tích thực trạng và những vấn đề đặt ra trong quản lý tài sản số ở Việt Nam hiện nay, bài viết khẳng định rằng việc hoàn thiện khung pháp lý, tăng cường quản lý rủi ro, bảo vệ nhà đầu tư và nâng cao hiệu quả phối hợp quản lý liên ngành là những yêu cầu mang tính tất yếu. Quản lý tài sản số không chỉ nhằm kiểm soát các rủi ro phát sinh, mà còn đóng vai trò định hướng và tạo lập môi trường pháp lý minh bạch, qua đó khai thác hiệu quả tiềm năng của tài sản số trong thúc đẩy phát triển kinh tế số và đổi mới sáng tạo.

Trong bối cảnh hội nhập kinh tế quốc tế và chuyển đổi số ngày càng sâu rộng, Việt Nam cần tiếp tục tiếp cận quản lý tài sản số theo hướng thận trọng, linh hoạt và phù hợp với thông lệ quốc tế. Điều này không chỉ góp phần bảo đảm an ninh tài chính – tiền tệ quốc gia, mà còn tạo nền tảng quan trọng cho sự phát triển bền vững của thị trường tài sản số trong dài hạn.

Tài liệu tham khảo:

- Bộ Thông tin và Truy thông. (2022). Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030. Hà Nội: Nhà xuất bản Thông tin và Truyền thông.

- Chainalysis. (2023). Global crypto adoption index. New York: Chainalysis Inc.

- Chainalysis. (2025). Geography of cryptocurrency report. New York, NY: Chainalysis Inc.

- Coin98 Insights. (2022). Vietnam blockchain ecosystem report. Ho Chi Minh City: Coin98 Research.

- Ngân hàng Nhà nước Việt Nam. (2021). Tiền kỹ thuật số và những vấn đề đặt ra đối với chính sách tiền tệ và quản lý tài chính. Hà Nội.

- OECD. (2020). Tokenisation and its implications for financial markets. Paris: OECD Publishing. https://doi.org/10.1787/7c5e8c5f-en

- Quốc hội. (2025). Luật Công nghiệp công nghệ số (Luật số 71/2025/QH15). Hà Nội: Nhà xuất bản Chính trị Quốc gia Sự thật.

- Statista. (2025). Digital assets market outlook: Vietnam. Hamburg: Statista GmbH.

- World Economic Forum (WEF). (2021). Digital assets, distributed ledger technology, and the future of financial services. Geneva: World Economic Forum.

- Zetzsche, D. A., Buckley, R. P., Arner, D. W., & Föhr, L. (2020). The evolution and future of digital assets regulation. Harvard International Law Journal, 61(1), 1–62.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1 năm 2026