Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Bất chấp việc Bắc Kinh nỗ lực thực hiện các biện pháp để thúc đẩy chi tiêu tiêu dùng, suy thoái bất động sản khiến người dân Trung Quốc không muốn mua nhà hay mua xe ở thời điểm này. Họ giữ tiền mặt để phòng thân trong bối cảnh kinh tế bất ổn và đợi giá nhà giảm hơn nữa.

Khủng hoảng bất động sản chưa thấy điểm dừng

He Ying có rất ít sự lựa chọn tại quê nhà Trung Quốc. Trong thời điểm kinh tế bấp bênh, cô và chồng đã trì hoãn kế hoạch mua một căn hộ ở Quảng Châu trong năm nay.

Sống giữa khủng hoảng bất động sản và thu nhập bị giảm đột ngột, quyết định của cô gái làm nghề quản lý nhân sự 36 tuổi không có gì bất ngờ và cho thấy sự giảm tốc đáng lo ngại của nền kinh tế lớn thứ hai thế giới.

“Tôi đã tiết kiệm để có thể trả trước tiền mua nhà trong vài năm, nhưng năm nay thu nhập của chồng tôi rất bấp bênh”, He Ying nói. Chồng cô đã lặn lội hơn 1.000 km đến Chiết Giang vào tháng trước để làm việc sau khi không thể tìm được bất kỳ công việc nào tại quê nhà trong hàng tháng trời.

Còn He Ying vẫn ở lại Quảng Châu với đứa con trai hai tuổi của họ.

Vật lộn mưu sinh giữa thị trường bất động sản suy yếu chưa có dấu hiệu chạm đáy rõ ràng, trong một quốc gia đang vật lộn đối phó với những thay đổi nhân khẩu học chưa từng có, He Ying, giống như nhiều người Trung Quốc thuộc tầng lớp trung lưu khác, dường như không quan tâm đến lời kêu gọi từ Bắc Kinh. Các nhà chức trách đang nỗ lực để vực dậy chi tiêu tiêu dùng nhằm thúc đẩy tăng trưởng kinh tế với việc khuyến khích người dân chi những khoản chi tiêu lớn như mua nhà hay mua xe.

He Ying cho biết, giá nhà đang giảm nhưng ngày càng nhiều người trẻ xung quanh cô chọn không kết hôn, không mua nhà hoặc không sinh con.

“Tất cả những điều đang xảy ra khiến tôi nghĩ rằng mình không nên mua nhà trong năm nay, thay vào đó nên giữ tiền mặt phòng khi có chuyện xảy ra”, He Ying giải thích.

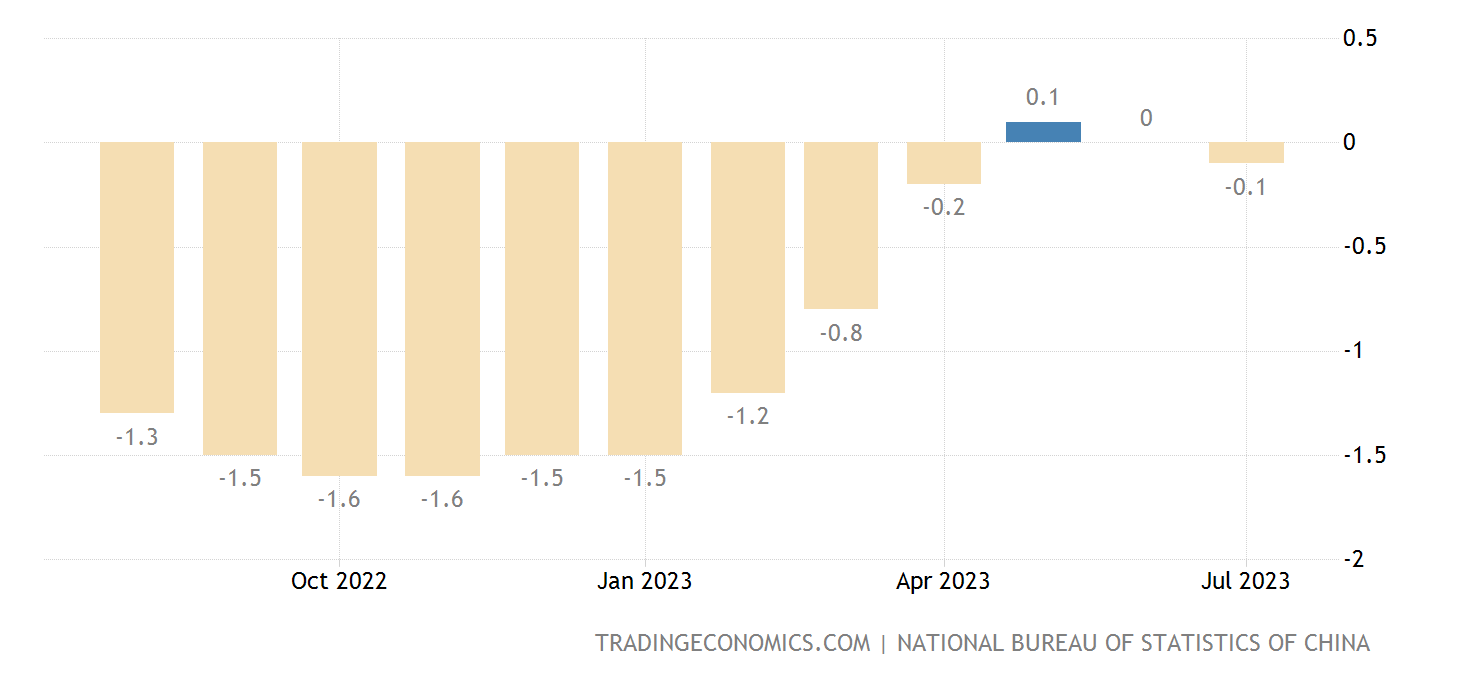

7 tháng đầu năm 2023, đầu tư bất động sản tại Trung Quốc giảm 8,5% so với cùng kỳ năm ngoái trong bối cảnh hàng loạt dữ liệu vĩ mô yếu kém che mờ triển vọng đạt được mục tiêu tăng trưởng kinh tế “khoảng 5%” của Bắc Kinh năm nay.

“Mối lo ngại lớn nhất của Trung Quốc vẫn là lĩnh vực bất động sản, lĩnh vực đang lao dốc chưa thấy điểm dừng”, Công ty nghiên cứu vĩ mô Gavekal Dragonomics cho biết trong báo cáo mới nhất.

Tháng 7 vừa qua, doanh số bán bất động sản tại Đại lục cải thiện nhẹ so với cùng kỳ năm ngoái, nhưng chỉ bằng 60% so với mức trung bình của năm 2019. Con số này thậm chí còn giảm so với mức 63% trong tháng 6.

Các dự án xây dựng mới chỉ bằng 37% so với năm 2019, chỉ có các dự án đã hoàn thiện pháp lý tiếp tục xây dựng nhờ có nhiều chính sách hỗ trợ.

“Thị trường nhà ở yếu kém cũng sẽ ảnh hưởng đến thị trường việc làm và chi tiêu tiêu dùng. Và quả thật, các số liệu kinh tế cho thấy, thị trường lao động – động lực giúp nền kinh tế phục hồi – đang bị đình trệ rõ ràng”, Gavekal Dragonomics đánh giá.

Kể từ khi Chính phủ siết chặt các quy định đối với các nhà phát triển bất động sản vào năm 2021, các vụ vỡ nợ trái phiếu - với điển hình là “gã khổng lồ” Evergrande - hay các cuộc “tẩy chay thế chấp” ập đến, gây ra khủng hoảng nhà đất ở Trung Quốc. Sự lung lay của lĩnh vực “xương sống” khiến sức khỏe của nền kinh tế cũng như thị trường tài chính Đại lục suy yếu.

Gần đây, nỗi sợ hãi khủng hoảng lây lan ngày càng sâu sắc hơn khi Country Garden, nhà phát triển bất động sản tư nhân lớn nhất của nước này, tạm dừng giao dịch một số trái phiếu trong nước, đồng thời tuyên bố đang phải vật lộn để giải quyết căng thẳng thanh khoản. Tương tự, Sino-Ocean, một nhà phát triển bất động sản lớn khác, cũng rơi vào hoàn cảnh lao đao.

Evergrande, sau 2 năm rơi vào cảnh vỡ nợ trái phiếu, thậm chí đã phải nộp đơn xin bảo hộ phá sản lên toà án ở Mỹ hôm 17/8.

Ren Zeping, một chuyên gia kinh tế có sức ảnh hưởng trên mạng xã hội Trung Quốc, hồi đầu tháng này đã kêu gọi sự minh bạch hơn đối với thị trường nhà đất.

“Chúng ta cần được biết rõ ràng và chính xác về tình trạng của thị trường bất động sản hiện nay. Là một ngành trụ cột, chúng ta không thể để thị trường bất động sản “hạ cánh cứng”. Bất động sản đóng vai trò quan trọng đối với tăng trưởng kinh tế, rủi ro tài chính và tạo việc làm. Cần có những nỗ lực mạnh mẽ để ổn định thị trường bất động sản”, Ren Zeping nói.

Nỗ lực nới lỏng chính sách chưa có hồi đáp

Các nhà hoạch định chính sách Trung Quốc đã gỡ bỏ phần nào hạn chế trong các chính sách về bất động sản kể từ cuối năm 2022, với việc nới lỏng các hạn chế vay vốn và dỡ bỏ các hạn chế mua bán ở một số thành phố lớn.

Các cơ quan quản lý cấp cao nhất vào cuối tháng 7 vừa qua cũng tuyên bố, các điều kiện cung - cầu thị trường bất động sản đã có sự thay đổi và đưa ra đảm bảo sẽ điều chỉnh chính sách.

Đây được coi là dấu hiệu mạnh mẽ nhất từ Bắc Kinh cho thấy các chính sách bất động sản thực sự sẽ được điều chỉnh để ít tập trung hơn vào việc ngăn chặn thị trường quá nóng và ưu tiên nhiều hơn vào việc tránh khỏi một cuộc “hạ cánh cứng”, đồng thời giảm thiểu lực cản đối với tăng trưởng kinh tế của Trung Quốc.

Bắc Kinh cũng đã công bố một loạt biện pháp nhằm vực dậy nền kinh tế tư nhân và khuyến khích tiêu dùng kể từ cuối tháng 7.

Trong kế hoạch 20 điểm thúc đẩy tiêu dùng được ban hành vào ngày 31/7, Chính phủ Trung Quốc cho biết sẽ giải quyết các vấn đề về nhà ở cho dân cư thành thị mới và tầng lớp dân cư trẻ tuổi, những người đang dần cảm thấy tách biệt với dòng chảy giá cả thị trường.

Tuy nhiên, Societe Generale, một trong những ngân hàng lớn nhất châu Âu, bày tỏ lo ngại rằng các chính sách của Bắc Kinh có thể không đủ mạnh để thúc đẩy sự phục hồi của thị trường nhà ở.

“Quan trọng hơn hết là nới lỏng các hạn chế mua nhà tại các thành phố lớn. Ngoài ra, tại thời điểm này, thực hiện bất kỳ giải pháp mà thiếu đi việc giải cứu các nhà phát triển bất động sản lớn thì vẫn khó có thể ổn định được thị trường nhà ở sớm”, chuyên gia của Societe Generale nhấn mạnh.

Sinh sống tại thủ đô Bắc Kinh, Wang Qiuyue, trưởng phòng tại một công ty tư nhân nhỏ về công nghệ và có con trai vừa tròn một tuổi vào tháng trước, cho biết, nếu chính quyền thành phố nới lỏng các hạn chế mua nhà, anh dự định sẽ mua một căn hộ lớn. Anh đã không thể mua nhà vì những hạn chế về quyền sở hữu gia đình có liên quan đến nơi cư trú.

Trong bối cảnh các dữ liệu kinh tế được công bố đều kém khả quan, Chính phủ Trung Quốc ngày 15/8 cho biết sẽ ngừng công khai tỷ lệ thanh niên thất nghiệp với lý do "cần cải thiện hơn nữa và tối ưu hóa số liệu thống kê khảo sát lực lượng lao động".

Bắc Kinh là một trong những thành phố lớn của Trung Quốc áp đặt những hạn chế cứng rắn nhất đối với việc mua bán bất động sản và xe ô tô.

“Tôi không có thêm ngân sách cũng như thời gian để chi tiêu cho bất cứ thứ gì ngoài việc trả nợ thế chấp và nuôi dạy con trai tôi. Mặt khác, triển vọng việc làm cũng khiến tôi đau đầu. Nếu tôi thất nghiệp, mọi thứ sẽ cực kỳ tồi tệ”, anh Wang nói.

Lực cản đối với kích cầu tiêu dùng

Trong một cuộc khảo sát vào quý II/2023 của Ngân hàng Trung ương Trung Quốc (PBoC) đối với 20.000 người gửi tiền tại 50 thành phố, có rất ít người có dự định mua nhà trong 3 tháng tới, với tỷ lệ giảm xuống 16,2% từ mức 17,5% ghi nhận trong quý I/2023. Trong khi đó, nhiều người dự đoán giá bất động sản sẽ giảm trong 3 tháng tới hơn, với tỷ lệ tăng từ 14,4% lên 16,5%.

Yu Qian, một giáo viên tiếng Anh tự do 26 tuổi, đã cùng chồng và đứa con mới sinh chuyển đến Trịnh Châu, thủ phủ của tỉnh Hà Nam thuộc miền trung Trung Quốc, từ Trú Mã Điếm, một thị trấn gần đó, để tìm kiếm việc làm khả dĩ hơn.

Gia đình nhỏ sẽ không mua nhà vào lúc này. Họ hiện đang thuê một căn hộ rộng 90m2 với giá 2.100 Nhân dân tệ (khoảng 290 USD) một tháng. Giá bán của căn hộ này là 1,08 triệu Nhân dân tệ (khoảng 150.000 USD).

“Chúng tôi cũng đang cân nhắc mua một căn hộ ở Trịnh Châu, nhưng tôi nghĩ giá bất động sản rất có thể sẽ giảm vào năm tới. Tính thanh khoản và giá trị bảo toàn của bất động sản đã kém hơn nhiều so với trước đây. Tất cả bạn bè của tôi, những người đã mua chung cư trong vài năm qua, đều hối hận về quyết định này”, Yu Qian nói.

Cai Fang, nhà nghiên cứu cấp cao của Viện Khoa học Xã hội Trung Quốc, chỉ ra những rủi ro xuất phát từ việc người dân không đủ niềm tin tiêu dùng, cảnh báo rằng tình hình có thể trở thành nghiêm trọng, thậm chí là “mãn tính”, nếu không được khắc phục kịp thời.

Chuyên gia này cho rằng, cần có những ý tưởng mới trong các chính sách kinh tế vĩ mô, với việc kích thích tiêu dùng từ số 0.

Lin Suzhen, làm nghề tự do ở độ tuổi ngoài bốn mươi, vẫn sẵn sàng tiêu xài miễn là có nhiều lựa chọn.

“Tôi sẽ không cắt giảm ngân sách chi tiêu của mình. Tôi không có kế hoạch mua một căn hộ lớn, vì nó quá đắt. Du lịch nước ngoài cũng không dễ dàng, nên tôi đi du lịch trong nước. Và nếu Bắc Kinh có thể nới lỏng các hạn chế về biển số ô tô và cấp cho tôi một hạn mức, tôi sẽ không ngần ngại chi 400.000 Nhân dân tệ (khoảng 55.000 USD) để mua một chiếc xe”, Lin chia sẻ.

Gọi việc kích thích tiêu dùng trong dân cư là mục tiêu chính sách “cấp bách nhất”, Cai Fang cho rằng, Chính phủ nên “bằng mọi cách” thực hiện các biện pháp để tăng thu nhập cho người dân.

Theo chuyên gia này, chính phủ cũng nên cho phép những người lao động nhập cư từ nông thôn trở thành cư dân có hộ khẩu thành thị để giải phóng nhu cầu mới.

Năm 2019, PBoC cho biết, nhà ở chiếm gần 70% tài sản của các hộ gia đình thành thị ở Trung Quốc. Thời điểm đó, một căn nhà vẫn được coi là có giá trị đầu tư tiềm năng trên khắp cả nước và là tài sản để làm giàu.

Eli Mai, giám đốc kinh doanh của một công ty nước ngoài tại Quảng Châu, đã chứng kiến giá trị hai căn hộ của mình tăng từ 3,8 triệu Nhân dân tệ năm 2016 lên 6,4 triệu Nhân dân tệ vào năm 2017, đạt đỉnh 8 triệu Nhân dân tệ vào năm 2021 và hiện có giá trị dưới 7 triệu Nhân dân tệ.

“Không ai biết nền kinh tế sẽ ra sao trong tương lai. Vì vậy, không nên đầu tư một cách hấp tấp. Giờ đây, hầu hết những người dân Trung Quốc sở hữu nhà đều cảm thấy rằng tài sản của họ đang mất giá đáng kể. Điều này chắc chắn ảnh hưởng sâu sắc đến nền kinh tế và khả năng chi tiêu”, Eli nói.

Mặt khác, dữ liệu của PBoC cho thấy dư nợ cho vay thế chấp vào thời điểm cuối tháng 6 đã giảm 0,7% so với cùng kỳ và có xu hướng tiếp tục giảm trong tháng 7. Nhu cầu yếu kéo theo không có nhiều các khoản vay mới. Các khoản vay trung và dài hạn dành cho các hộ gia đình cũng "ảm đạm" tương tự.

Li Wei, làm nghề sáng tạo nội dung (copywriter) tự do ở Thâm Quyến, phải trả 18.000 Nhân dân tệ (khoảng 2.470 USD) tiền lãi vay mỗi tháng cho 3 căn hộ mà cô mua vào cuối thập kỷ trước, thời điểm bất động sản Trung Quốc vẫn đang bùng nổ.

Người phụ nữ 34 tuổi này cho biết: “Lãi vay thế chấp hiện là một gánh nặng lớn đối với tôi vì giá thị trường hiện tại đã giảm xuống dưới mức giá mà tôi đầu tư”.

Tình trạng của Li Wei còn tồi tệ hơn khi cô vẫn chưa nhận được khoản thù lao nào cho công việc mà cô đã thực hiện trong năm nay.

“Các khoản thanh toán quá hạn là phổ biến trong ngành công nghiệp điện ảnh. Công ty sản xuất liên tục trì hoãn việc trả thù lao cho các copywriter như tôi”, Li Wei giãi bày tình trạng bấp bênh chung của nhiều người đang làm nghề tự do như cô.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")