Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Phần lớn các doanh nghiệp niêm yết được nghiên cứu tại Việt Nam đều công bố các mục tiêu ESG ngắn hạn và trung hạn (lần lượt là 84% và 70%). Tuy vậy, chưa đến một nửa (48%) tiết lộ các mục tiêu dài hạn (trên 5 năm) và chỉ có 8% tiết lộ mục tiêu NetZero.

Đây là một trong những điểm nhấn trong Báo cáo mới nhất của PwC về thực trạng cam kết ESG (Môi trường - Xã hội - Quản trị doanh nghiệp) và báo cáo bền vững của các doanh nghiệp niêm yết (DNNY) ở Việt Nam. Báo cáo cho biết, các doanh nghiệp niêm yết tại Việt Nam đang thể hiện mức độ cam kết cao, tuy nhiên lại tỏ ra thận trọng triển khai ESG.

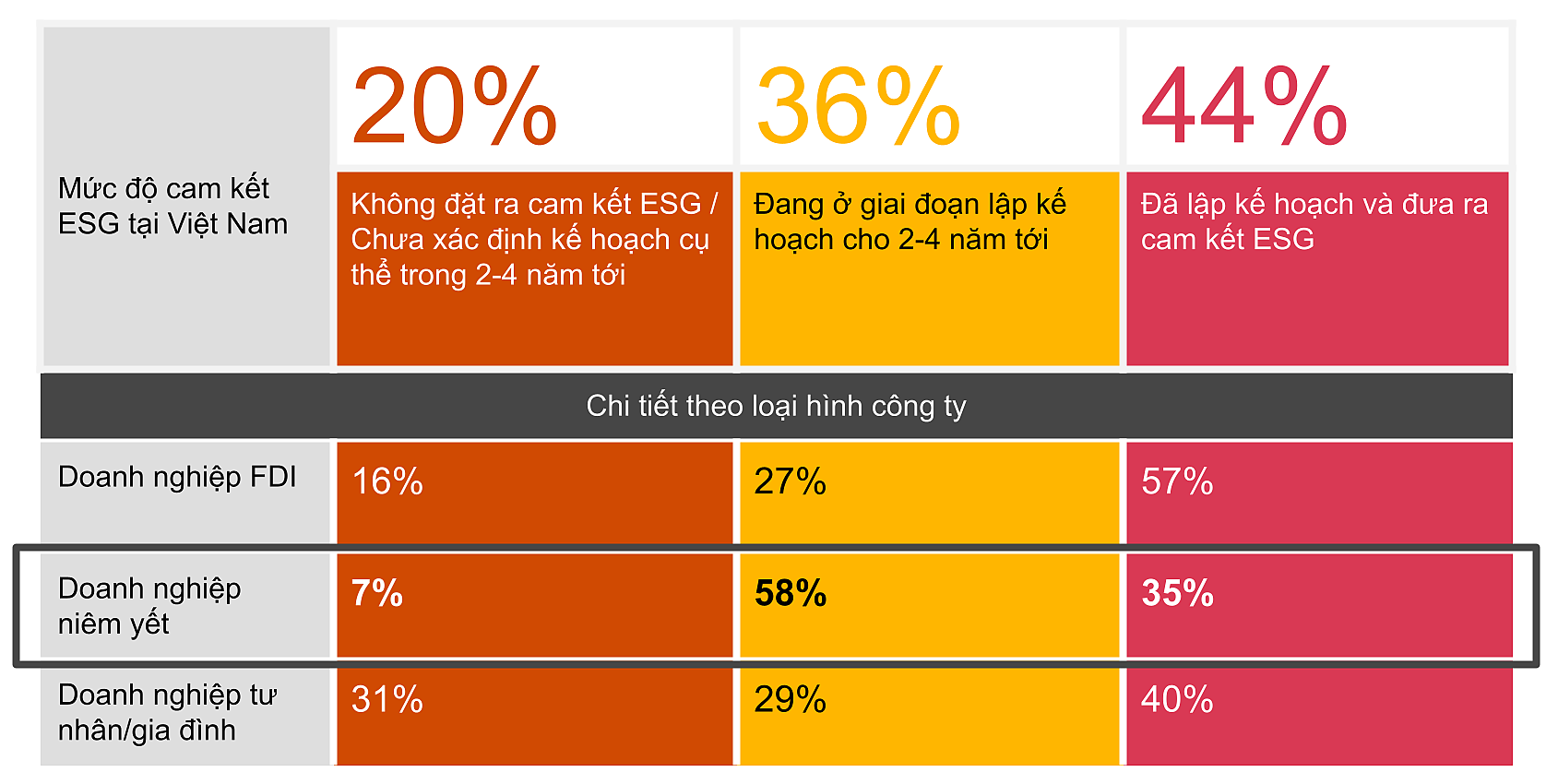

Báo cáo cho biết, tỷ lệ cam kết ESG của các DNNY là 93%, vượt mức trung bình của Việt Nam là 80%. Tuy nhiên, chỉ có 35% các DNNY đã thiết lập kế hoạch ESG, thấp hơn đáng kể so với mức trung bình là 44%. Hơn một nửa DNNY tại Việt Nam (58%) đang và sẽ trong giai đoạn lập kế hoạch trong 2-4 năm tới.

DNNY tại Việt Nam cho thấy tình trạng thiếu lãnh đạo cấp cao tham gia với vai trò tập trung thúc đẩy cam kết ESG. Khoảng hai phần ba (64%) cho biết doanh nghiệp thiếu sự tham gia tích cực và quản trị minh bạch của hội đồng quản trị đối với chương trình nghị sự ESG. Thêm vào đó, gần một nửa (44%) cho biết tổ chức của họ không có hoặc chưa xác định rõ lãnh đạo ESG để giúp dẫn dắt và thực hiện các sáng kiến ESG.

PwC cho rằng, điều này đang trở thành một thách thức lớn khi Hội đồng quản trị (HĐQT) đóng vai trò nòng cốt trong việc giám sát các yếu tố ESG và tích hợp tính bền vững vào các chiến lược ra quyết định và tăng trưởng dài hạn, nhằm đảm bảo phân bổ và ưu tiên các nguồn lực cần thiết cho việc thực hiện ESG.

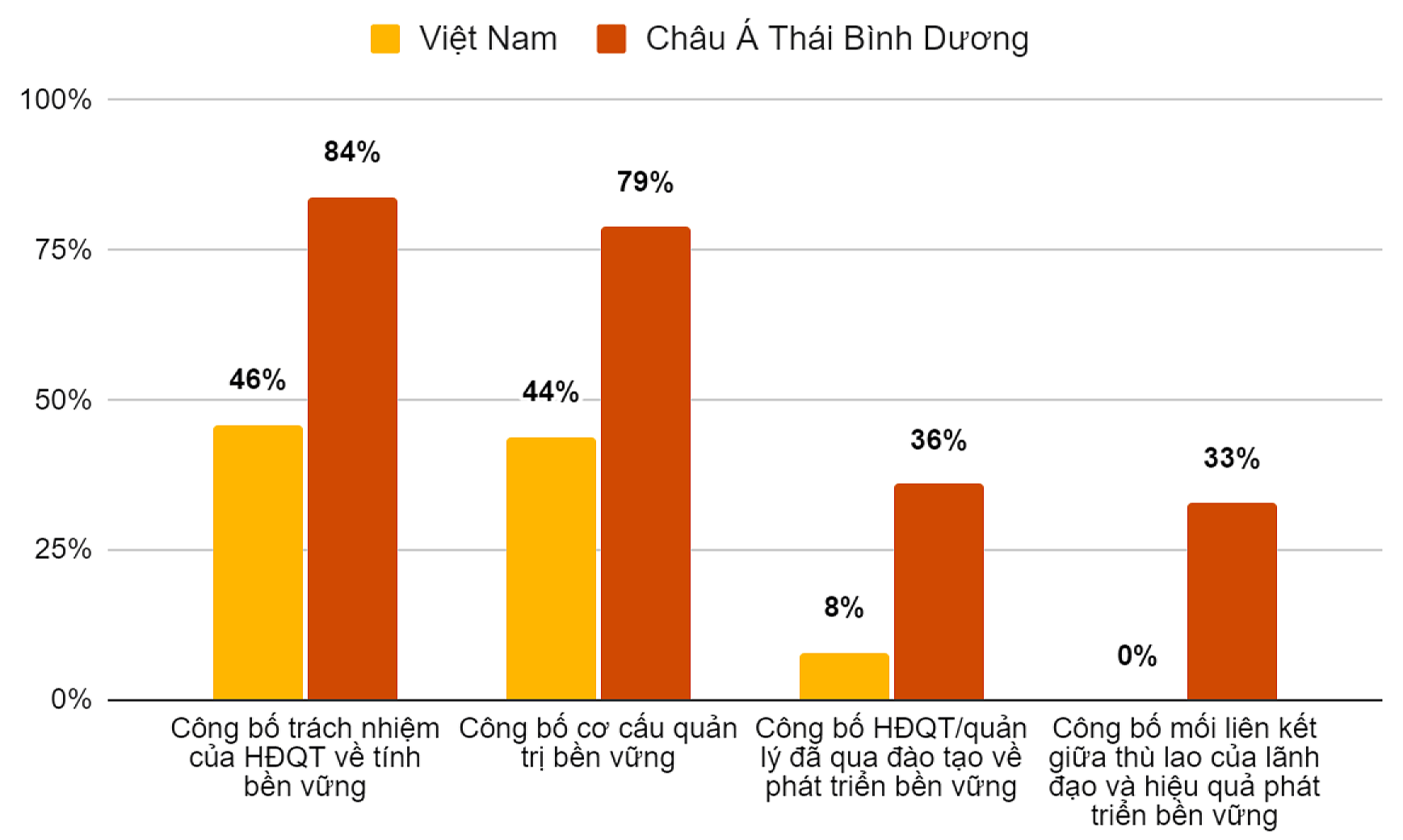

Báo cáo của PwC cũng cho biết, so với Việt Nam, các DNNY ở khu vực Châu Á Thái Bình Dương đang thể hiện tốt hơn đáng kể trong việc công bố vấn đề quản trị cấp cao và trách nhiệm của họ đối với các vấn đề ESG.

Trong số các công ty được khảo sát tại Việt Nam, 46% công bố trách nhiệm của HĐQT liên quan đến tính bền vững, 44% công bố cơ cấu quản trị bền vững và chỉ 8% công bố số lượng thành viên HĐQT hoặc nhân sự quản lý đã qua đào tạo về phát triển bền vững. Các tỷ lệ phần trăm này thấp hơn nhiều so với mức trung bình của khu vực châu Á-Thái Bình Dương – lần lượt là 84%, 79% và 36%. Đáng chú ý hơn, không có DNNY nào ở Việt Nam tiết lộ mối liên hệ giữa thù lao của các giám đốc điều hành cấp cao và hiệu quả công việc của họ trong việc quản trị bền vững.

Bên cạnh đó, việc thiết lập mục tiêu là cần thiết để các công ty theo dõi tiến trình của họ trong việc đáp ứng các yếu tố ESG và điều chỉnh chiến lược của họ để thực hiện hành động khắc phục khi cần thiết. Phần lớn các DNNY được nghiên cứu ở Việt Nam đều công bố mục tiêu ESG ngắn hạn và trung hạn (lần lượt là 84% và 70%). Tuy vậy, chưa đến một nửa (48%) tiết lộ các mục tiêu dài hạn (trên 5 năm) và chỉ có 8% tiết lộ mục tiêu NetZero. Trong khi đó, số liệu về các DNNY công bố mục tiêu ESG ngắn hạn, trung hạn và dài hạn ở khu vực châu Á-Thái Bình Dương là tương tự nhau – trung bình khoảng 76%.

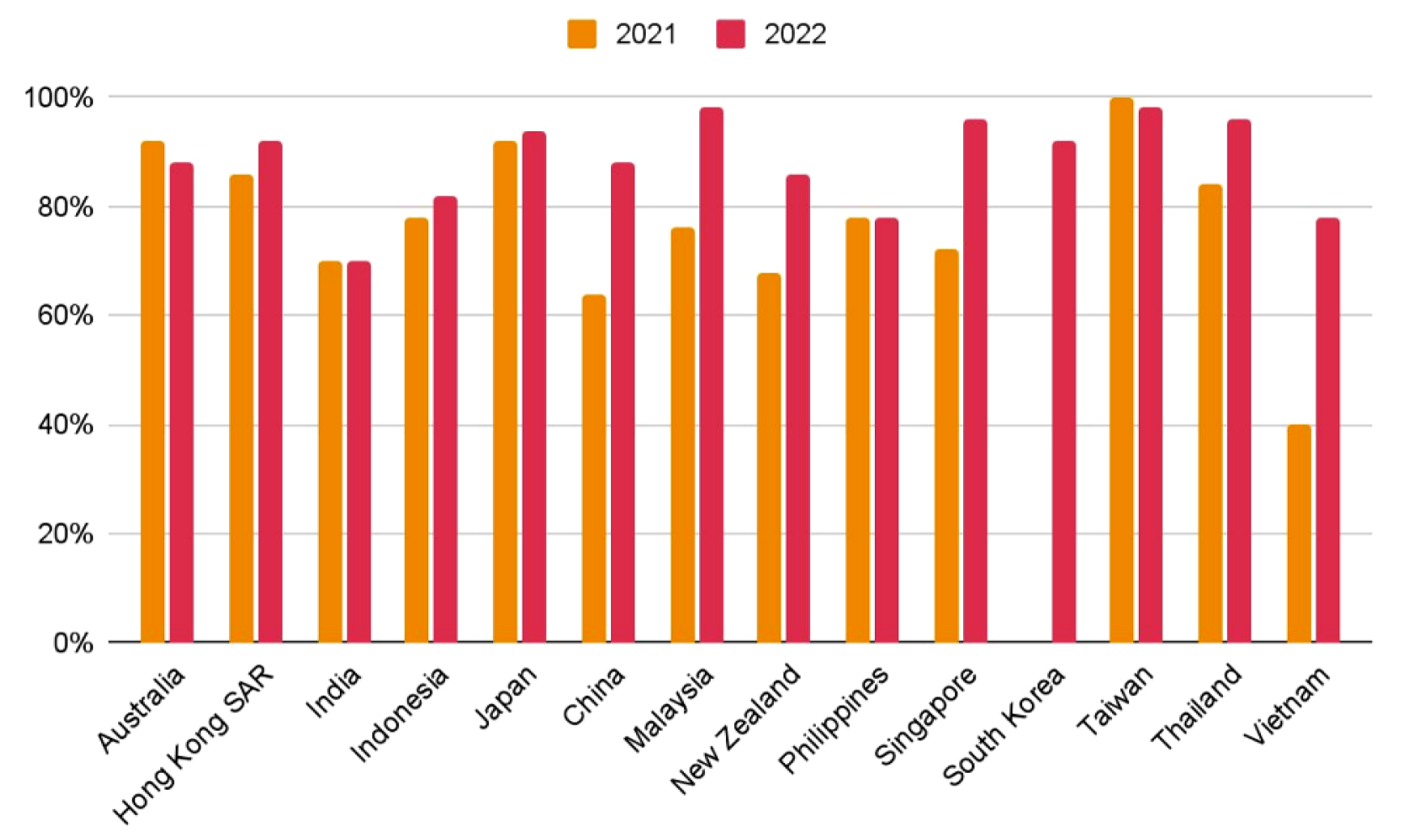

Việc công bố thông tin liên quan đến biến đổi khí hậu cũng ngày càng trở thành một phần quan trọng trong báo cáo phát triển bền vững, cũng như công tác giải quyết các rủi ro chuyển đổi và các rủi ro vật chất liên quan đến khí hậu. Từ năm 2021 đến 2022, Việt Nam là nước có sự cải thiện đáng kể nhất ở khu vực châu Á-Thái Bình Dương trong việc xác định các rủi ro/cơ hội liên quan đến khí hậu, từ 40% lên 78%.

Sự gia tăng này được thúc đẩy bởi các kế hoạch mà Thủ tướng Phạm Minh Chính đã công bố vào tháng 11/2021 – với mục tiêu đạt mức phát thải ròng bằng 0 vào năm 2050, đồng thời mở ra những cơ hội cho các tổ chức. Tuy nhiên, vẫn tồn tại cách biệt giữa các DNNY của Việt Nam và khu vực châu Á-Thái Bình Dương – trung bình ở mức 88%. “Điều này nhấn mạnh sự cần thiết phải nâng cao nhận thức về khí hậu của các DNNY, đặc biệt khi Việt Nam là một trong những quốc gia bị ảnh hưởng nặng nề bởi biến đổi khí hậu”, báo cáo của PwC viết.

Nhận xét về thực trạng cam kết ESG và thực hành báo cáo phát triển bền vững của các DNNY tại Việt Nam, ông Nguyễn Hoàng Nam, Phó Tổng giám đốc, Lãnh đạo Dịch vụ ESG và Dịch vụ Kiểm toán, PwC Việt Nam cho rằng, có sự tiến bộ trong chất lượng báo cáo phát triển bền vững của các DNNY Việt Nam trong thời gian qua. Tuy nhiên, các doanh nghiệp vẫn cần tiếp tục cải thiện và nâng cao nhận thức, đặc biệt trong lĩnh vực phát triển năng lượng xanh và thực hành các tiêu chuẩn ESG. Hơn nữa, cần có sự cam kết và hợp tác giữa nhiều bên liên quan để đạt được tác động lâu dài cũng như tạo dựng môi trường kinh doanh có trách nhiệm ở Việt Nam.

“DNNY nên chủ động tích hợp các nguyên tắc ESG vào hoạt động, tận dụng các cấu trúc có sẵn và nguồn lực dồi dào của tổ chức. Đồng thời, các cơ quan chính phủ và cơ quan quản lý nên xây dựng các chính sách rõ ràng để tạo điều kiện thuận lợi cho tiến trình chuyển đổi ESG, cùng với hướng dẫn chi tiết về các phương thức báo cáo phát triển bền vững”, ông Nguyễn Hoàng Nam nhấn mạnh.

Theo PwC, với nhu cầu thông tin ngày càng tăng, các công ty liên tục gặp thách thức về báo cáo đạt được sự cân bằng giữa nhu cầu của các bên liên quan khác nhau. Báo cáo cân bằng sẽ cung cấp cho ban lãnh đạo và các bên liên quan thông tin họ cần để phân bổ vốn và đưa ra quyết định một cách hiệu quả.

Ngoài ra, các công ty cũng phải sẵn sàng với việc bối cảnh nhiều thay đổi nhanh liên quan đến báo cáo ESG, bao gồm các tiêu chuẩn, cấu trúc, luật và quy định. PwC khuyến nghị một số bước mà DNNY có thể thực hiện để giải quyết những thách thức trên:

(i) để đạt được báo cáo cân bằng và toàn diện, các DNNY cần hiểu rõ mục tiêu của công ty, các chiến lược ESG, nguyện vọng báo cáo, cũng như khả năng kết nối giữa các yếu tố trên;

(ii) chất lượng dữ liệu đóng vai trò vô cùng quan trọng để trình bày thông tin một cách hữu ích cho những người ra quyết định. Quá trình thu thập và xác minh thông tin khá phức tạp nên các công ty cần phải cân nhắc về cả hệ thống chứ không chỉ riêng báo cáo;

(iii) tích hợp các yếu tố ESG vào chiến lược kinh doanh, quá trình quản trị rủi ro và đánh giá hiệu suất thông qua việc cải thiện báo cáo phát triển bền vững có thể giúp tiết kiệm chi phí và kiến tạo giá trị lâu dài.