.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

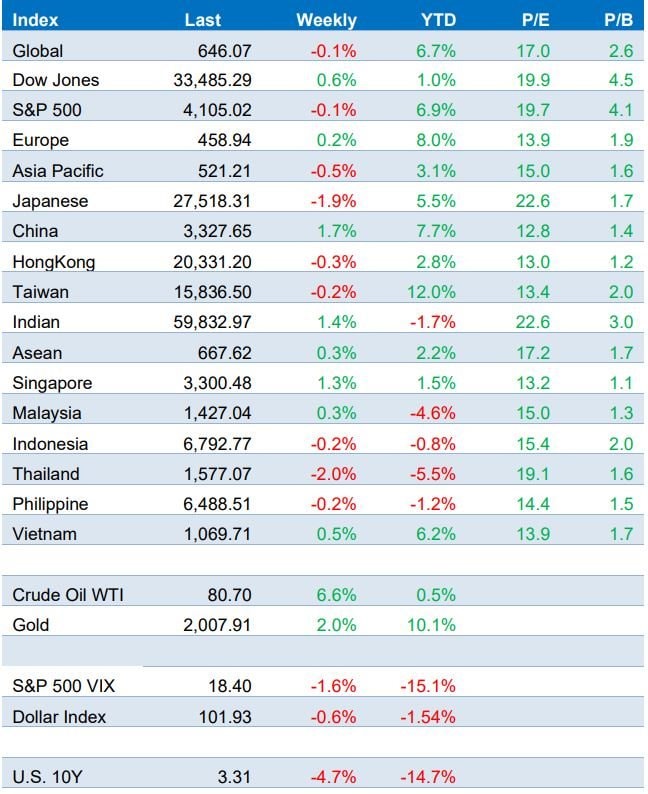

Sau 2 tuần tăng điểm liên tiếp, thị trường chứng khoán tuần qua rung lắc mạnh do áp lực chốt lời ngắn hạn. Tuần này, áp lực chốt lời có thể còn tiếp diễn khi mùa báo cáo kết quả kinh doanh ảm đạm đang đợi trước mắt.

Sau thông tin Ngân hàng Nhà nước tiếp tục hạ một số lãi suất điều hành ngày 31/3, chỉ số VN-Index đã bắt đầu tuần từ ngày 3-7/4 bằng một phiên bùng nổ 14,6 điểm lên mức 1.079,3 điểm. Tuy nhiên, sau nhiều phiên tăng điểm liên tiếp, chỉ số VN-Index đã gặp áp lực chốt lời ngay sau đó với 3 phiên giảm và một phiên tăng. Áp lực chốt lời diễn ra mạnh vào phiên ngày 6/4 với mức giảm 0,9% cùng với thanh khoản gần gấp đôi trung bình 20 tuần.

Tuy nhiên, áp lực bán đã suy yếu vào phiên cuối tuần, đưa chỉ số VN-Index đóng cửa tại 1.069,7 điểm (tăng 0,5% so với tuần trước đó). Trong khi đó, chỉ số HNX-Index và UPCOM-Index tiếp tục tăng mạnh lên mức 211,6 điểm (tăng 2,0%) và 78,2 điểm (tăng 1,8%).

Thị trường tiếp tục chứng kiến sự bùng nổ về thanh khoản với giá trị giao dịch bình quân 3 sàn tăng 34,4% lên mức 15.787 tỷ đồng/phiên. Trong bối cảnh chỉ số VN-Index hồi phục, khối ngoại tiếp tục gia tăng giá trị bán ròng trên sàn HOSE lên mức 736 tỷ đồng (tăng 405,8%). Tương tự, khối ngoại cũng bán ròng 44 tỷ đồng trên sàn HNX-INDEX (tăng 4.066%) và 3 tỷ đồng trên sàn UPCOM-INDEX (so với mua ròng 13 tỷ đồng tuần trước đó).

Tuần qua, mặc dù tiếp tục tăng điểm tuần thứ 3 liên tiếp, chỉ số VN-Index lại chứng kiến sự phân hóa giữa các nhóm ngành. Cụ thể, các cổ phiếu ngân hàng vốn hóa lớn đã hứng chịu sự điều chỉnh, bao gồm VCB (-1,5%), BID (-1,2%), và VPB (-0,7%). Trong khi đó, những ngân hàng có vốn hóa thấp hơn lại chứng kiến đà tăng giá tích cực như TCB (+4,2%), TPB (+4,1%) và SHB (+7,9%).

Tương tự với ngành bất động sản, VHM và VIC đều giảm trong khi các cổ phiếu bất động sản vốn hóa nhỏ hơn lại tăng giá khà mạnh như NLG (+9,3%), DIG (+25,9%), NVL (+5,5%) và BCG (+25,5%). Trong bối cảnh thanh khoản được cải thiện, nhóm chứng khoán cũng có đà tăng ấn tượng như BSI (+15,6%) và SSI (4,7%).

Ông Đinh Quang Hinh, Trưởng Bộ phận thị trường và Chính sách vĩ mô, Khối Phân tích, CTCK VNDIRECT cho biết, đúng như kỳ vọng của thị trường, Ngân hàng Nhà nước đã tiếp tục có một đợt cắt giảm lãi suất điều hành vào chiều ngày 31/3. Đồng thời, áp lực tỷ giá hạ nhiệt giúp Ngân hàng Nhà nước mua thêm được khoảng 800 triệu USD dự trữ ngoại hối trong tuần qua. Những thông tin này cho thấy xu hướng đảo chiều của chính sách tiền tệ đã rõ nét.

“Chúng tôi kỳ vọng dòng tiền của nhà đầu tư cá nhân sẽ dần quay trở lại thị trường chứng khoán trong bối cảnh chi phí cơ hội giảm xuống, điều kiện tín dụng dần nới lỏng và chi phí tài chính giảm giúp cải thiện triển vọng kinh doanh của doanh nghiệp trong những quý tới”, ông Đinh Quang Hinh nhận định.

Đối với xu hướng giao dịch tuần tới, chỉ số VN-Index được kỳ vọng duy trì xu hướng tăng chậm rãi và hướng tới vùng kháng cự 1.080-1.100 điểm. Trước vùng cản mạnh, nhà đầu tư nên duy trì sự thận trọng nhất định và hạn chế mua đuổi ở vùng giá cao. Chỉ xem xét mua vào cổ phiếu trong những phiên điều chỉnh, ưu tiên những ngành có câu chuyện tăng trưởng rõ nét trong năm nay như đầu tư công, ngân hàng hoặc ngành ở đầu chu kỳ phục hồi như thép, vật liệu xây dựng, chứng khoán.

CTCK MB (MBS) cũng cho rằng, tuần này, áp lực chốt lời có thể còn tiếp diễn khi đà tăng của thị trường đang chậm lại sau phần lớn thời gian trong tuần vừa qua không thể vượt qua ngưỡng cản quanh 1.080 điểm.

“Phía trước là mùa báo cáo kết quả kinh doanh quý I/2023 được dự báo không mấy khả quan, do vậy trong kịch bản lạc quan thị trường sẽ đi vào giai đoạn phân hóa, xu hướng đi ngang tích lũy hoặc giảm nhẹ, trong kịch bản đó nhóm cổ phiếu đầu cơ khả năng sẽ được dòng tiền chú ý”, chuyên gia MBS lưu ý.

Mặt khác, thanh khoản trong tuần vừa qua đã đạt mức cao nhất kể từ đầu năm nhờ sự trở lại của dòng tiền nội. Tuy vậy, sự gia tăng của dòng tiền nội lại chủ yếu là dòng tiền đầu cơ, với chiến lược vào nhanh ra nhanh. Trong bối cảnh thị trường gặp khó ở ngưỡng cản kỹ thuật, tâm lý đầu cơ “nguội” dần sau thông tin giảm lãi suất điều hành, áp lực chốt lời còn tiếp diễn, … thanh khoản trong tuần này nhiều khả năng sẽ giảm.

Đối với thị trường chứng khoán toàn cầu, sau quý đầu tiên khởi sắc, động lực của thị trường sắp tới sẽ phụ thuộc một phần vào báo cáo trong mùa thu nhập. Theo các chiến lược gia của Goldman Sachs, mùa thu nhập đang đến gần dự kiến sẽ ảm đạm nhất kể từ sau đại dịch.

Tuần này, thị trường chứng khoán Mỹ sẽ bước vào mùa báo cáo kết quả kinh doanh quý I/2023 với JPMorgan Chase, Citigroup Inc và Wells Fargo báo cáo thu nhập vào ngày 14/4, trong khi Goldman Sachs, Morgan Stanley và Bank Of America sẽ báo cáo vào tuần sau đó. Chỉ số chứng khoán ngành ngân hàng trong S&P 500 đã giảm 18% kể từ ngày 8/3, thời điểm những rắc rối của SVB được biết đến và sau đó là sự cố tiếp theo của ngân hàng Signature Bank gây lo lắng cho những ngân hàng khu vực như First Republic.

")