Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Ngày 5/7/2022, Văn phòng Nghiên cứu Kinh tế Vĩ mô ASEAN + 3 (AMRO) đã cắt giảm dự báo tăng trưởng ngắn hạn cho khu vực ASEAN + 3, phản ánh tác động của đợt bùng phát COVID-19 gần đây ở Trung Quốc và những bất lợi hơn phát sinh từ chiến sự ở Ukraine và các điều kiện tài chính toàn cầu thắt chặt hơn.

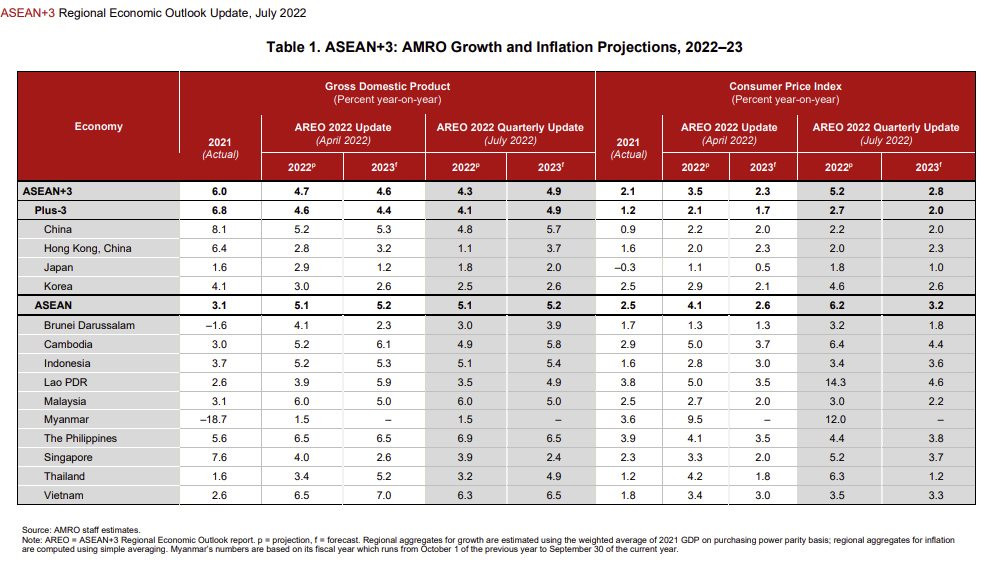

Trong bản cập nhật hàng quý vào tháng 7 này, AMRO dự báo khu vực ASEAN + 3 sẽ tăng trưởng 4,3% trong năm nay, thấp hơn một chút so với dự báo trước đó. AMRO đã nâng dự báo lạm phát năm 2022 cho khu vực này lên 5,2%, tăng 1,7 điểm phần trăm so với tháng 4. Tăng trưởng dự kiến sẽ tăng lên 4,9% vào năm 2023, trong khi lạm phát được dự báo sẽ ở mức vừa phải cho đến 2,8%.

|

|

Dự báo tăng trưởng và lạm phát khu vực ASEAN+3 năm 2022 và 2023 |

“Ngay khi khu vực ASEAN + 3 đang bắt đầu hòa nhập trở lại từ cuộc khủng hoảng sức khỏe do COVID-19, thì cuộc chiến kéo dài ở Ukraine và lạm phát dai dẳng ở Mỹ đã tạo ra một loạt thách thức mới cho các nhà hoạch định chính sách”, Chuyên gia kinh tế trưởng của AMRO, Hoe Ee Khor cho biết.

5 tháng đã trôi qua, cuộc chiến ở Ukraine được cho là sẽ còn kéo dài. Ngoài việc làm trầm trọng thêm các vấn đề trong chuỗi cung ứng toàn cầu, chiến sự và các lệnh trừng phạt đối với Nga đã khiến giá nhiên liệu và lương thực toàn cầu tăng cao, khiến lạm phát gia tăng trong ASEAN + 3.

Tại Mỹ, giá cả tăng cao đã khiến Ngân hàng Dự trữ Liên bang thắt chặt chính sách tiền tệ với tốc độ nhanh hơn dự kiến, điều này làm dấy lên lo ngại về một cuộc suy thoái sắp xảy ra.

Thị trường tài chính đã bán tháo và tâm lý ngại rủi ro tăng vọt, dẫn đến dòng vốn chảy ra từ các thị trường mới nổi. Đợt bùng phát COVID-19 gần đây ở Thượng Hải đã dẫn đến việc đóng cửa và làm gián đoạn sản xuất cũng như nguồn cung cấp trong khu vực. Theo đó, tăng trưởng cho cả năm (2022) đã giảm đối với Trung Quốc và khu vực.

Ông Khor nói thêm: “Trong môi trường khó khăn này, các nhà hoạch định chính sách ASEAN + 3 đang phải đối mặt với những đánh đổi chính sách khó khăn khi phải cân bằng yêu cầu duy trì đà tăng trưởng trong khi đang chịu áp lực lạm phát”.

AMRO lưu ý rằng nhiều nền kinh tế ASEAN + 3 đang chuyển sang coi COVID-19 là bệnh đặc hữu. Việc nới lỏng hơn nữa các biện pháp ngăn chặn và hạn chế đi lại sẽ cho phép hoạt động kinh tế trở lại đầy đủ hơn và giúp thúc đẩy nhu cầu trong nước. Do đó, tăng trưởng, đặc biệt là trong khu vực ASEAN, dự kiến sẽ tiếp tục duy trì mạnh mẽ trong năm nay và năm tới.

|

Triển vọng kinh tế khu vực ASEAN+3 Dự báo tăng trưởng cơ sở năm 2022 cho ASEAN + 3 được điều chỉnh giảm so với dự báo AREO2022 vào tháng 4. Khu vực này hiện dự kiến sẽ tăng trưởng với tốc độ chậm hơn là 4,3% trong năm nay (dự báo tháng 4: + 4,7%). Điều này chủ yếu phản ánh sự giảm sút trong dự báo tăng trưởng của các nền kinh tế +3 (+4,1% so với dự báo hồi tháng 4: +4,6%). Các điều chỉnh giảm chủ yếu là do sự sụt giảm tăng trưởng khá mạnh trong nửa đầu năm của các nền kinh tế này, đặc biệt là ở Trung Quốc và Hồng Kông. Sự suy thoái ở Trung Quốc và các đối tác thương mại chính đã ảnh hưởng đến tăng trưởng của Nhật Bản và Hàn Quốc. Mặt khác, dự báo tăng trưởng năm 2022 cho ASEAN vẫn không thay đổi so với dự báo của tháng 4. ASEAN đang sẵn sàng tăng trưởng mạnh mẽ lên mức 5,1%, sau thất bại của năm ngoái do sự bùng nổ của biến thể Delta COVID. Dự kiến tăng trưởng toàn khu vực ASEAN+3 năm 2023 sẽ tăng lên 4,9%, tăng so với mức dự báo hồi tháng 4 ở mức +4,6%). Dự báo lạm phát năm 2022 cho khu vực được điều chỉnh tăng lên. Áp lực chi phí đẩy không ngừng và nhu cầu nội địa ổn định ở một số nền kinh tế đang khiến lạm phát tăng cao hơn trong năm nay (+5,2%; dự báo tháng 4: +3,5%). Giá phân bón và nguyên liệu tăng cao sẽ tiếp tục đẩy giá lương thực tăng trong năm nay và năm sau. Đối với các nền kinh tế nơi đà tăng trưởng đang được củng cố, chẳng hạn như Singapore, khoảng cách sản lượng thu hẹp và thị trường lao động thắt chặt đang gia tăng áp lực lạm phát. Năm 2023, lạm phát dự kiến sẽ vừa phải ở mức 2,8% (dự báo tháng 4: + 2,3%). Rủi ro đối với triển vọng tăng trưởng của khu vực ASEAN + 3 đã tăng lên kể từ lần đánh giá gần đây nhất của AMRO vào tháng 4. Khả năng giải quyết nhanh chóng cuộc chiến ở Ukraine đã tan thành mây khói trong ba tháng qua. Điều này sẽ làm tăng rủi ro hiện hữu đối với triển vọng của khu vực khi giá hàng hóa tiếp tục tăng và chuỗi cung ứng tiếp tục gặp gián đoạn. • Do các nền kinh tế ASEAN + 3 hầu hết là các nước nhập khẩu ròng dầu và khí đốt, giá năng lượng tăng liên tục là một điều kiện bất lợi của cú sốc thương mại và sẽ làm tăng giá nhập khẩu cũng như gia tăng lạm phát. Tình hình cũng tương tự đối với giá lương thực trong khu vực khi đang bị ảnh hưởng nặng nề bởi tình trạng thiếu ngũ cốc, dầu hạt lanh và phân bón liên quan đến chiến sự tại Ukraine. • Chi phí vận chuyển cao và sự chậm trễ kéo dài có thể sẽ tiếp diễn do các chuỗi cung ứng và tuyến đường thương mại được định hình lại để đáp ứng với các lệnh trừng phạt ngày càng tăng của cũng như dành cho Nga. Điều này sẽ ảnh hưởng đến xuất khẩu của khu vực, có nguy cơ gây cản trở sự phục hồi. Sự suy thoái mạnh hơn dự kiến ở Trung Quốc cũng nằm trong số những rủi ro đi xuống mà khu vực phải đối mặt. Trong khi các nhà chức trách đã thành công trong việc ngăn chặn sự gia tăng các ca nhiễm bệnh gần đây, việc ngừng hoạt động lặp đi lặp lại đã khiến sản xuất chậm lại và làm giảm nhu cầu trong nước. Sự giảm tốc mạnh hơn trong hoạt động tiêu dùng và bất động sản của Trung Quốc sẽ là lực cản đáng kể đối với nền kinh tế, với tác động lan tỏa sẽ làm suy yếu thêm triển vọng tăng trưởng của khu vực. Việc thắt chặt chính sách tiền tệ ở Mỹ hiện đã trở nên quyết liệt hơn so với hồi tháng 4. Các điều kiện tài chính thắt chặt hơn đã khiến thị trường chao đảo và dẫn đến sự lo lắng về rủi ro và dòng vốn chảy ra khỏi khu vực tăng vọt, đẩy chi phí đi vay tăng cao. Rủi ro về dòng vốn chảy ra quá nhiều, tỷ giá hối đoái yếu hơn và lạm phát cao hơn đang gây áp lực lên các ngân hàng trung ương của khu vực trong việc thắt chặt chính sách tiền tệ. Một số nền kinh tế ASEAN + 3 (ví dụ: Hàn Quốc, Malaysia, Philippines và Singapore) đã bắt đầu bình thường hóa lập trường chính sách tiền tệ phù hợp. Trong khi đại dịch dường như đã lùi xa, sự xuất hiện của nhiều chủng COVID-19 kháng vắc-xin và có thể truyền bệnh vẫn còn là một nguy cơ lớn. Các biến thể phụ Omicron mới như BA.4 và BA.5, được báo cáo là dễ lây lan hơn nhưng ở mức nhẹ, đang ngày càng phổ biến trên toàn cầu. Khi khả năng miễn dịch toàn cầu khỏi việc tiêm chủng và nhiễm trùng lặp đi lặp lại, tần suất của các sóng COVID mới dự kiến sẽ chậm lại - mặc dù không thể loại trừ sự xuất hiện của một biến thể độc hại hơn. Nếu các nền kinh tế ASEAN + 3 phải tái áp đặt các biện pháp ngăn chặn đại dịch, sự phục hồi kinh tế của họ chắc chắn sẽ bị trật bánh, khiến nhiều doanh nghiệp và cá nhân rơi vào tình trạng khốn đốn hơn về tài chính. Do đó, nhu cầu về hỗ trợ tài khóa được gia hạn có thể làm tăng nguy cơ gánh nặng nợ chính phủ ở các nền kinh tế dễ bị tổn thương hơn trong khu vực trong dài hạn. |

")