Gửi bình luận

Chủ Nhật, 12/7/2026

Chủ Nhật, 12/7/2026

(thitruongtaichinhtiente.vn) - Bài viết xem xét vai trò của các nền tảng dịch vụ tài chính di động (MFS) đối với người dùng tại TP. Hồ Chí Minh trong đại dịch COVID-19. Nghiên cứu sử dụng phương pháp bình phương bé nhất riêng phần (PLS) với cách tiếp cận 277 người dùng.

Tóm tắt: Bài viết xem xét vai trò của các nền tảng dịch vụ tài chính di động (MFS) đối với người dùng tại TP. Hồ Chí Minh trong đại dịch COVID-19. Nghiên cứu sử dụng phương pháp bình phương bé nhất riêng phần (PLS) với cách tiếp cận 277 người dùng. Kết quả phân tích dữ liệu chỉ ra rằng các giả thuyết đề xuất đều được ủng hộ, ngoại trừ tác động của rủi ro cảm nhận đến ý định chấp nhận sử dụng MFS của người dùng. Thêm vào đó, giá trị cảm nhận đóng vai trò trung gian toàn phần giữa hiệu quả mong đợi, nỗ lực mong đợi, rủi ro cảm nhận và ý định chấp nhận sử dụng MFS của người dùng.

Từ khoá: Fintech, dịch vụ tài chính di động, giá trị cảm nhận, ý định sử dụng MFS

Factors affecting intention to use mobile financial services during COVID-19 pandemic

Abstract: The research examines role of mobile financial services (MFS) platforms to users in Ho Chi Minh city during the COVID-19 pandemic. Partial least squares (PLS) is a method used in this research with an approach of 277 users. The results of data analysis poin out that the proposed hypotheses are supported, except for the impact of perceived risk to accept MFS of users. In addition, perceived value acts as total intermediary between expected performance, expected effort, perceived risk, and intention to accept MFS of users.

Keywords: Fintech, mobile financial services, perceived value, intention to use MFS

1. Đặt vấn đề

Dịch vụ tài chính di động (MFS) là các dịch vụ tài chính do mạng di động làm trung gian, cho phép khách hàng thực hiện các giao dịch ngân hàng và tài chính sử dụng điện thoại di động của họ. MFS có thể được mô tả là các sản phẩm và dịch vụ do một tổ chức tài chính cung cấp cho người tiêu dùng thông qua thiết bị di động để tăng cường khả năng tiếp cận dịch vụ tài chính và giảm chi phí của người dùng.

Ngay cả trước đại dịch COVID-19, thanh toán không tiếp xúc đã đạt được một bước đột phá. Ngoài ra, chính phủ đang đẩy mạnh triển khai nhằm mục đích hạn chế giao dịch dùng tiền mặt, chẳng hạn như ngân hàng trực tuyến, thanh toán qua điện thoại di động, ngân hàng di động và ngân hàng đại lý.

Gần đây, có nhiều nghiên cứu về ảnh hưởng của đại dịch COVID-19 đến các vấn đề về: kinh tế, tài chính, sức khoẻ,…. Do đó, nghiên cứu khảo sát vai trò của các nền tảng MFS trong kinh tế khả năng phục hồi bằng cách đánh giá thực nghiệm các yếu tố quyết định ảnh hưởng đến ý định của người dùng tại TP. Hồ Chí Minh sử dụng nền tảng MFS trong đại dịch COVID-19 cần được thực hiện. Qua việc tìm hiểu các nghiên cứu trong và ngoài nước, tác giả thấy có nhiều nghiên cứu về ý định cũng như về công nghệ tài chính. Tuy nhiên, việc nghiên cứu ý định chấp nhận sử dụng MFS trong đại dịch COVID‑19 thông qua việc xác định các thành phần ảnh hưởng cũng như xem xét các yếu tố trung gian còn tồn tại những khoảng trống cần được lấp đầy.

2. Cơ sở lý thuyết, mô hình và các giả thuyết nghiên cứu

Lý thuyết chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance and Use of Technology - UTAUT) được giới thiệu bởi Venkatesh và cộng sự (2003) dựa trên một đánh giá các tài liệu còn tồn tại. Lý thuyết là sự kết hợp của nhiều nhân tố từ các mô hình lý thuyết khác nhau với mục tiêu thiết lập một quan điểm chung phục vụ cho việc nghiên cứu sự chấp nhận của người dùng với các hệ thống thông tin mới. UTAUT được kế thừa và phát triển của mô hình TRA, TPB, TAM, có 4 cấu trúc chủ chốt là: hiệu quả mong đợi, nỗ lực mong đợi, ảnh hưởng xã hội, và tạo điều kiện thuận lợi ảnh hưởng đến ý định hành vi sử dụng công nghệ và/hoặc công nghệ sử dụng.

2.1. Hiệu quả mong đợi (PE)

Hiệu quả mong đợi có thể được định nghĩa là mức độ mà các cá nhân tin rằng việc triển khai công nghệ mới sẽ cải thiện hiệu suất làm việc của họ (Venkatesh và cộng sự, 2012). Trong nghiên cứu này, tác giả xem hiệu quả mong đợi là mức độ mà khách hàng tin rằng việc áp dụng MFS sẽ tăng hiệu suất và năng suất của họ. Do đó, nó có thể được khẳng định rằng hiệu quả mong đợi có tác động tương tự đến giá trị cảm nhận, vì giúp người dùng cải thiện hiệu suất thông qua việc sử dụng MFS. Giả thuyết nghiên cứu sau đây được đề xuất:

H1: Hiệu quả mong đợi ảnh hưởng tích cực đến giá trị cảm nhận của người dùng các nền tảng MFS.

2.2. Nỗ lực mong đợi (EE)

Nỗ lực mong đợi cho thấy sự dễ dàng của việc sử dụng các công nghệ. Theo mô hình UTAUT, khách hàng thiên về việc sử dụng công nghệ nếu nó giúp họ đạt được mục tiêu của mình. Do đó, nỗ lực mong đợi trong nghiên cứu này đề cập đến tính hữu ích của cá nhân và tính dễ sử dụng của các hệ thống MFS. Nỗ lực mong đợi quan tâm đến nỗ lực của một cá nhân trong sử dụng các công nghệ nhất định có liên quan đến khía cạnh sẵn có của các giá trị được cảm nhận (Xie và cộng sự, 2021)

Ngoài ra, theo Xie và cộng sự (2021), nỗ lực mong đợi có một ảnh hưởng đến giá trị cảm nhận của các nền tảng Fintech. Nỗ lực mong đợi của nền tảng MFS đặc biệt rất cần thiết trong bối cảnh này, vì nó bao gồm tất cả các khoản chi không phải tiền. Như vậy, tác giả đề xuất giả thuyết sau:

H2: Nỗ lực mong đợi ảnh hưởng tích cực đến giá trị cảm nhận của người dùng các nền tảng MFS.

2.3. Rủi ro cảm nhận (PR)

Rủi ro cảm nhận của việc sử dụng Fintech được coi là một rào cản chính dành cho những người sử dụng công nghệ. Trong Fintech, PR được mô tả là nhận thức của người dùng về sự không chắc chắn và những tác động tiêu cực tiềm ẩn liên quan đến việc áp dụng của Fintech.

Theo Featherman và Pavlou (2003), PR đại diện cho một khoản lỗ tiềm ẩn trong những trường hợp mà một cá nhân sử dụng một dịch vụ điện tử để đạt được các mục tiêu mong muốn của họ. Do đó, PR được định nghĩa trong nghiên cứu này là của một cá nhân nhận thức về khả năng xảy ra các kết quả không mong muốn, chưa biết trong khi áp dụng nền tảng dịch vụ tài chính di động. Những rủi ro này khiến khách hàng do dự hơn áp dụng công nghệ mới như ngân hàng di động, do đó giảm ý định của họ để sử dụng các ứng dụng này

Hơn nữa, rủi ro cảm nhận của các cuộc tấn công mạng và mất tiền cũng ngăn mọi người sử dụng các dịch vụ này do tính vô hình của các dịch vụ Fintech. Trong các nghiên cứu trước đó, rủi ro cảm nhận là tiêu cực với ý định sử dụng Fintech (Al-Nawayseh, 2020). Vì vậy, có thể nói rằng sự không chắc chắn và rủi ro tài chính liên quan đến thương mại điện tử là những vấn đề chính cản trở đến giá trị cảm nhận và ý định của người tiêu dùng đối với việc chấp nhận sử dụng nền tảng MFS. Vì vậy, nghiên cứu đề xuất các giả thuyết như sau:

H3: Rủi ro cảm nhận ảnh hưởng tiêu cực đến giá trị cảm nhận của người dùng các nền tảng MFS;

H4: Rủi ro cảm nhận ảnh hưởng tiêu cực đến ý định chấp nhận sử dụng của người dùng các nền tảng MFS.

2.4. Giá trị cảm nhận (PV)

Giá trị cảm nhận thường được xác định như đánh giá tổng thể của các cá nhân về công dụng của hàng hóa hoặc các dịch vụ và phụ thuộc vào nhận thức của họ về các thành phần “cho” và “nhận”. Theo Xie và cộng sự (2021) ngụ ý rằng những người khác nhau có các giá trị nhận thức khác nhau cho các mặt hàng hoặc dịch vụ giống nhau, và kết quả là, giá trị của các dịch vụ Fintech khác nhau giữa người tiêu dùng. Sự chấp nhận của mọi người đối với MFS có thể được mô tả là dịch vụ tài chính hành vi. Các nghiên cứu trước đây đã chỉ ra rằng giá trị cảm nhận của mọi người ảnh hưởng đến ý định mua hàng của họ. Giả thuyết sau đây được đề xuất:

H5: Giá trị cảm nhận ảnh hưởng tích cực đến ý định chấp nhận sử dụng của người dùng các nền tảng MFS.

2.5. Cảm nhận sự tin tưởng (PT)

Chức năng của sự tin tưởng là đặc biệt quan trọng trong Fintech, đóng vai trò quan trọng vào việc cung cấp các dịch vụ. Vì vậy, sự tin tưởng được coi là điều cần thiết cho việc áp dụng công nghệ, đặc biệt là cho các hệ thống giao dịch tài chính. Niềm tin là một thuật ngữ liên quan đến nhận thức tổng thể của người dùng về giá trị của một đối tượng và có thể được sử dụng để tạo ra các hành vi, vì nó được tạo ra bởi các đặc điểm vốn có của chúng. Hơn nữa, một số nghiên cứu đã chứng minh rằng sự tin tưởng của người dùng đóng một vai trò quan trọng tham gia vào việc áp dụng các dịch vụ Fintech (Al-Nawayseh, 2020; Xie và cộng sự, 2021). Do đó, có thể kết luận rằng sự tin tưởng của khách hàng là một yếu tố quan trọng trong việc áp dụng MFS ở TP.Hồ Chí Minh. Vì vậy, tác giả đề xuất giả thuyết nghiên cứu sau:

H6: Cảm nhận sự tin tưởng ảnh hưởng tích cực đến ý định chấp nhận sử dụng của người dùng các nền tảng MFS.

2.6. Ảnh hưởng xã hội (SI)

Khách hàng chủ yếu bị ảnh hưởng bởi ý kiến của những người khác, là những người xung quanh họ khi họ sử dụng công nghệ mới, đặc biệt là trong kỷ nguyên truyền thông xã hội (Ameen và cộng sự 2020), tích cực đề xuất về công nghệ mới từ gia đình, bạn bè và đồng nghiệp có thể thuyết phục khách hàng chấp nhận.

Ảnh hưởng xã hội, cách khác được gọi là các chuẩn mực hoặc chuẩn chủ quan, được mô tả là mức độ mà một cá nhân tin tưởng rằng những cá nhân có ảnh hưởng cho rằng họ nên áp dụng một hệ thống mới (Venkatesh và cộng sự, 2012). Ngoài ra, nhiều nghiên cứu cho thấy rằng khuynh hướng của các cá nhân đối với các dịch vụ Fintech như thanh toán di động và ngân hàng trực tuyến chịu ảnh hưởng tích cực của ảnh hưởng xã hội (Al-Nawayseh, 2020). Theo các nghiên cứu nói trên, việc giả định rằng ý định của người tiêu dùng để sử dụng các nền tảng dịch vụ tài chính di động sẽ bị ảnh hưởng bởi các nhóm quan trọng là hợp lý. Giả thuyết sau được đề xuất:

H7: Ảnh hưởng xã hội ảnh hưởng tích cực đến ý định chấp nhận sử dụng của người dùng các nền tảng MFS.

Qua đó, bài viết đề xuất sử dụng mô hình nghiên cứu gồm 5 biến độc lập: PE, EE, PR, SI, PT tác động đến MFS; trong đó: PE, EE, PR tác động đến MFS thông qua biến trung gian PV.

3. Kết quả nghiên cứu

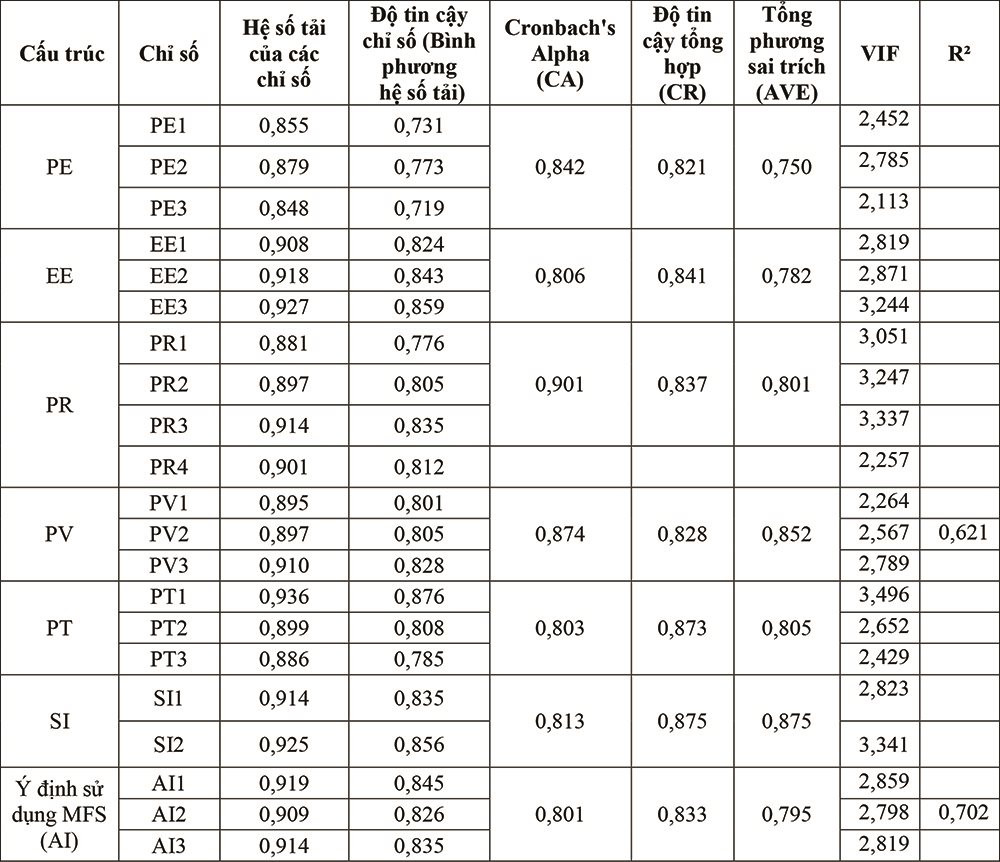

Bảng 1. Kết quả tóm tắt các hệ số trong mô hình PLS-SEM

|

|

Nguồn: Kết quả phân tích của tác giả |

Thông qua kiểm định CA kết quả phân tích tại Bảng 1, cho thấy tất cả các nhân tố đều đạt độ tin cậy > 0,7 và hệ số CR cho mỗi cấu trúc > 0,8. Do đó, thang đo đã đạt độ tin cậy nhất quán bên trong tốt.

Đánh giá giá trị hội tụ và giá trị phân biệt: hệ số tổng phương sai trích (AVE) của các yếu tố đều > 0,5 và nghiên cứu được ước lượng qua việc sử dụng phương pháp chỉ số Heterotrait - Monotrait kết quả chỉ ra rằng các chỉ số HTMT đối với tất cả các cặp biến nghiên cứu của yếu tố bậc một là dưới 0,9 nên tác giả có thể kết luận rằng các thang đo được sử dụng trong mô hình nghiên cứu đã đạt được độ tin cậy và tính giá trị. Ngoài ra, việc kiểm định độ phù hợp của mô hình thông qua các chỉ số: R², Q2, GOF, SRMR và NFI cho thấy kết quả là mô hình nghiên cứu có chất lượng và phù hợp; các biến tiềm ẩn không vi phạm về tính đa cộng tuyến.

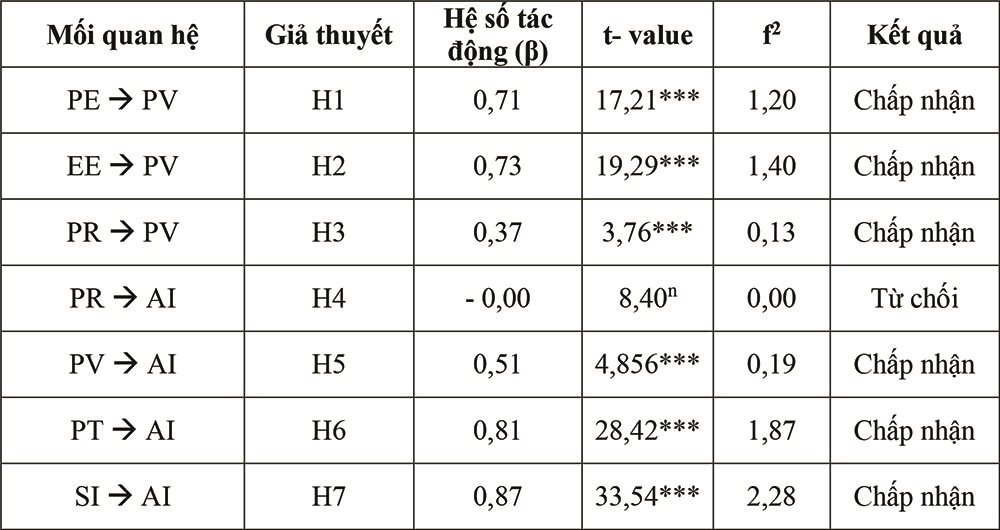

Bảng 2. Kết quả ước lượng qua mô hình PLS – SEM trên SmartPLS 3

|

|

Mức ý nghĩa: *** < 0,001; n: không có ý nghĩa Nguồn: Kết quả phân tích của tác giả |

4. Thảo luận kết quả nghiên cứu và hàm ý quản trị

4.1. Thảo luận kết quả nghiên cứu

Kết quả của nghiên cứu giải thích được vai trò của nền tảng MFS trong việc cải thiện khả năng phục hồi của đại dịch COVID-19 bùng phát. Nghiên cứu cho thấy giá trị cảm nhận, cảm nhận sự tin tưởng và ảnh hưởng xã hội ảnh hưởng tích cực đến ý định sử dụng MFS, trong khi đó, yếu tố rủi ro cảm nhận không có ảnh hưởng đến việc chấp nhận của người dùng các nền tảng MFS trong thời kỳ đại dịch. Mặt khác, về các yếu tố: hiệu quả mong đợi, nỗ lực mong đợi và rủi ro cảm nhận đã có ảnh hưởng đến giá trị cảm nhận của người dùng các các nền tảng MFS trong thời kỳ bùng phát dịch. Như vậy, giá trị cảm nhận của người dùng các nền tảng MFS bị ảnh hưởng bởi PE, EE và PR và PV là một yếu tố quan trọng trong việc áp dụng MFS hay nói cách khác là người dùng tại TP. Hồ Chí Minh sẽ sử dụng nhiều hơn các nền tảng MFS khi giá trị cảm nhận của họ được xem là cao, phát hiện này là nhất quán với nghiên cứu của Xie và cộng sự (2021).

Ngoài ra, kết quả này cho thấy có sự không tương đồng với kết quả của các nghiên cứu trước đó đã cho rằng rủi ro cảm nhận có tác động đến ý định của người dùng MFS. Có thể giải thích điều này là bởi nỗi lo sợ của người dùng về các rủi ro công nghệ đã được thay thế bởi sự lo lắng của họ trong đợt dịch COVID-19, đặc biệt là ở TP. Hồ Chí Minh một đô thị lớn của cả nước.

Cuối cùng, kết quả của nghiên cứu chỉ ra rằng cảm nhận sự tin tưởng có ảnh hưởng tích cực đến ý định chấp nhận của người dùng nền tảng MFS trong đại dịch COVID-19. Điều này khẳng định rằng sự tin tưởng của mọi người là một trong những điều quan trọng nhất đến xu hướng của họ đối với việc sử dụng một công nghệ mới. Do đó, có thể nói rằng PT của người dùng đóng vai trò quan trọng trong việc sử dụng các công nghệ mới như Fintech trong bối cảnh nền kinh tế tại TP. Hồ Chí Minh trong và sau ảnh hưởng của đại dịch.

4.2. Hàm ý quản trị

Nghiên cứu đã góp phần củng cố lý thuyết và mở rộng một mô hình toàn diện dựa trên trên mô hình UTAUT trong việc tìm hiểu ý định chấp nhận MFS của người dùng trong đại dịch COVID-19 trong phạm vi nền kinh tế năng động tại TP.Hồ Chí Minh.

Kết quả nghiên cứu có thể đóng góp các chính sách thực tiễn quan trọng cho các doanh nghiệp cung cấp MFS như ngân hàng, công ty tài chính, công ty chứng khoán, các đơn vị cung cấp dịch vụ thanh toán trên nền tảng di động,… Qua đó, các doanh nghiệp này có thể chú trọng hơn về việc thiết kế giao diện người dùng và tiếp thị bán hàng trong và sau đại dịch. Các nhà cung cấp MFS có thể gia tăng giá trị cảm nhận cho khách hàng bằng cách làm cho hệ thống cung cấp MFS đơn giản và dễ sử dụng hơn. Ngoài ra, các nhà cung cấp MFS nên cố gắng đơn giản hóa quy trình vận hành như: đăng ký, cài đặt và giao dịch và có thể triển khai hệ thống nhận dạng vân tay hoặc khuôn mặt để cho phép người dùng đăng nhập vào các ứng dụng di động được tiện lợi.

Các nhà cung cấp MFS nên phát triển một kế hoạch tiếp thị hiệu quả, có thể cộng tác với các nền tảng truyền thông xã hội khác nhau: Facebook, Twitter, IMO và WhatsApp nhằm thu hút khách hàng mới tham gia.

Ngoài ra, các nhà cung cấp MFS cũng nên quan tâm hơn về vấn đề bảo mật và giao dịch an toàn vì người dùng có thể có những lo lắng về vấn đề rủi ro sau khi đại dịch kết thúc. Do đó, các nhà cung cấp MFS có thể sử dụng các kỹ thuật mã hóa dữ liệu như nhận dạng khuôn mặt để cải thiện sự an toàn và bảo mật của các dịch vụ cung cấp.

Tài liệu tham khảo:

- Al-Nawayseh, M. K. (2020). Fintech in COVID-19 and beyond: What factors are affecting customers’ choice of FinTech applications?. Journal of Open Innovation: Technology, Market, and Complexity, 6(4), 1-15.

- Ameen, I., Baleanu, D., & Ali, H. M. (2020). An efficient algorithm for solving the fractional optimal control of SIRV epidemic model with a combination of vaccination and treatment. Chaos, Solitons & Fractals, 137, 109892.

- Featherman, M. S., & Pavlou, P. A. (2003). Predicting e-services adoption: a perceived risk facets perspective. International journal of human-computer studies, 59(4), 451-474.

- Venkatesh, V., Ramesh, V., & Massey, A. P. (2003). Understanding usability in mobile commerce. Communications of the ACM, 46(12), 53-56.

- Venkatesh, V., Thong, J. Y., & Xu, X. (2012). Consumer acceptance and use of information technology: extending the unified theory of acceptance and use of technology. MIS quarterly, 157-178.

- Xie, X., Liu, Y., Liu, J., Zhang, X., Zou, J., Fontes-Garfias, C. R., ... & Shi, P. Y. (2021). Neutralization of SARS-CoV-2 spike 69/70 deletion, E484K and N501Y variants by BNT162b2 vaccine-elicited sera. Nature Medicine, 27(4), 620-621.