Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Bài viết này đánh giá thực trạng chính sách huy động, phân phối và sử dụng nguồn vốn tài chính - tín dụng đối với DNNVV, từ đó đưa ra các giải pháp hoàn thiện chính sách huy động, phân phối và sử dụng nguồn vốn tài chính - tín dụng đối với DNNVV để giúp các DN này phát triển ổn định, bền vững, tiếp tục có những đóng góp to lớn vào sự nghiệp phát triển kinh tế - xã hội của đất nước.

Ngày nhận bài: 30/10/2019 - Ngày biên tập: 31/10/2019 - Ngày duyệt đăng: 31/10/2019

Tóm tắt: Ở Việt Nam, doanh nghiệp nhỏ và vừa (DNNVV) đã và đang trở thành một bộ phận quan trọng trong nền kinh tế Việt Nam. Với số lượng lớn, chiếm 98,1% tổng số doanh nghiệp trên cả nước (Tổng cục Thống kê, 2018), các DNNVV đóng góp đáng kể vào tổng thu nhập quốc dân, tạo công ăn việc làm, huy động các nguồn vốn trong nước cho hoạt động sản xuất - kinh doanh, giải quyết các vấn đề xã hội. Chính vì có vai trò to lớn, Đảng, Nhà nước ta đã ban hành khá nhiều chính sách đối với DNNVV, trong đó có chính sách tài chính - tín dụng, tạo điều kiện cho DNNVV huy động, phân phối và sử dụng nguồn vốn được hiệu quả. Bài viết này đánh giá thực trạng chính sách huy động, phân phối và sử dụng nguồn vốn tài chính - tín dụng đối với DNNVV, từ đó đưa ra các giải pháp hoàn thiện chính sách huy động, phân phối và sử dụng nguồn vốn tài chính - tín dụng đối với DNNVV để giúp các DN này phát triển ổn định, bền vững, tiếp tục có những đóng góp to lớn vào sự nghiệp phát triển kinh tế - xã hội của đất nước.

Từ khóa: tài chính DNNVV, huy động nguồn lực cho DNNVV, hỗ trợ tài chính doanh nghiệp

THE POLICIES OF MOBILIZING, DISTRIBUTING AND UTILIZING FINANCE - CREDIT RESOURCES FOR SMALL AND MEDIUM - SIZED ENTERPRISES IN VIETNAM

Abstract: In Vietnam, small and medium - sized enterprises (SMEs) have played an important part of Vietnam’s economy. Accounting for 98.1% of the total number of businesses across the country (GSO, 2018), SMEs contribute significantly to gross national income (GNI), create jobs, mobilize capital resources for operating activities and solve social issues. Therefore, the Communist Party of Vietnam and the Government have issued many policies for SMEs, including financial and credit policies in order to support SMEs in mobilizing, distributing and utilizing capital resources effectively. This paper aims to assess current situation of financal resources mobilization, distribution and utilization for SMEs, thereby proposing solutions to complete policies on these matters with the aim to help SMEs to develop sustainably and make great contributions to Vietnam’s socio-economic development.

Keywords: finance of SMEs, mobilizing resources for SMEs, financial support for SMEs

1. Thực trạng chính sách huy động, phân phối và sử dụng các nguồn lực tài chính - tín dụng đối với DNNVV tại Việt Nam

1.1. Chính sách huy động về tín dụng

a. Huy động vốn qua tổ chức tín dụng

Đây là kênh huy động vốn khá phổ biến của các DNNVV Việt Nam. Trước đây, việc cho tổ chức, cá nhân vay vốn của tổ chức tín dụng (TCTD) được thực hiện theo Quy chế cho vay của TCTD đối với khách hàng ban hành kèm theo Quyết định số 1627/2001/QĐ-NHNN ngày 31/12/2001 của NHNN và một số văn bản khác liên quan đến hoạt động cho vay.

Tuy nhiên, để điều chỉnh khung pháp lý chung điều chỉnh hoạt động cho vay của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng (khách hàng không phải là TCTD) phù hợp với quy định tại Luật Các TCTD năm 2010, Bộ Luật Dân sự năm 2015..., ngày 30/12/2016, NHNN đã ban hành Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng để thay thế cho Quyết định số 1627/2001/QĐ-NHNN, quy định cho vay này đối với khách hàng nói chung và DNNVV nói riêng vẫn đang được áp dụng. Đáng chú ý, Thông tư số 39/2016/TT-NHNN cũng quy định về cho vay đối với các lĩnh vực ưu tiên.

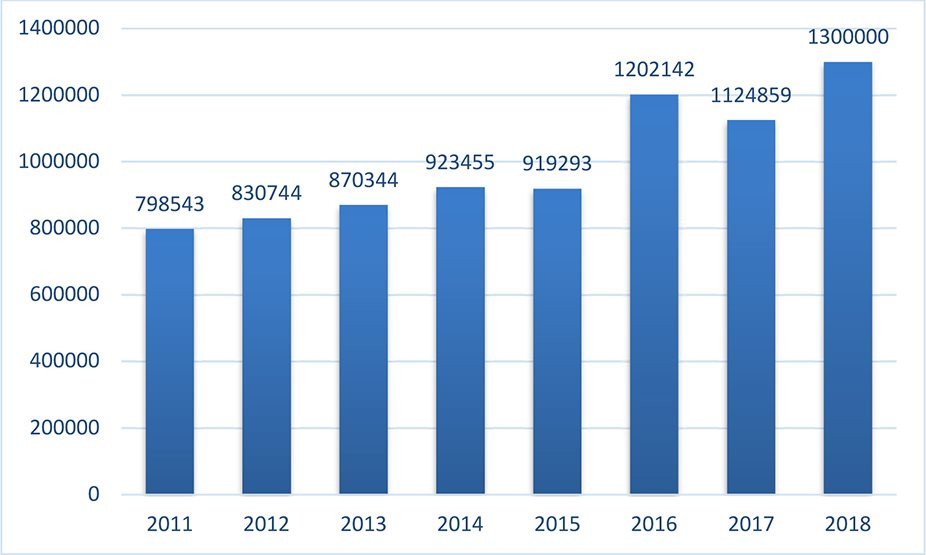

Thông qua việc triển khai chính sách cho vay đối với các doanh nghiệp (chủ yếu là DNNVV) cho thấy, giai đoạn 2011 - 2018, tín dụng cho vay đối với DNNVV tăng trưởng khá, đạt 798.543 tỷ đồng (năm 2011), tăng lên 1,3 triệu tỷ đồng (năm 2018), tương ứng tăng 62,79% (trung bình tăng 8,97%/năm). Tuy nhiên, mức tăng này được đánh giá là thấp so với mức tăng trưởng tín dụng bình quân chung.

Hình 1. Tổng dư nợ tín dụng DNNVV giai đoạn 2011 - 2018

Đơn vị: Tỷ đồng

|

|

Nguồn: Tổng hợp từ NHNN |

Tăng trưởng dư nợ tín dụng đối với doanh nghiệp biến động mạnh theo xu hướng tăng lên trong giai đoạn 2013 - 2018. Cụ thể, năm 2013, tỷ lệ tăng trưởng này là 6,1%, nhưng đến năm 2018 là 54,48%. Đáng chú ý, tăng trưởng dư nợ tín dụng năm 2014 so với năm 2013 là -0,45%, phản ánh đây là thời điểm có nhiều điểm nghẽn về chính sách đối với DNNVV cần được tháo gỡ, hoặc môi trường kinh doanh tiềm ẩn nhiều rủi ro. Đây cũng có thể do tác động bất ổn của môi trường kinh doanh trong nước trước các tác động của sự phục hồi yếu trong khu vực EU cũng như Nhật Bản và Nga.

Việc tăng trưởng tín dụng âm trong năm 2014 cũng cho thấy, mặc dù chính sách tiền tệ được điều hành theo hướng nới lỏng thận trọng để hỗ trợ cho tăng trưởng kinh tế, song việc hấp thụ vốn còn thấp, đặc biệt đối với ngành nông, lâm nghiệp, thủy sản (chỉ chiếm 10,6% tổng dư nợ trong năm).

Nghiên cứu khả năng tiếp cận tín dụng của DNNVV qua hệ thống các ngân hàng thương mại rất hạn chế. Theo thống kê của Phòng Thương mại và Công nghiệp Việt Nam, 70% DNNVV chưa tiếp cận được nguồn vốn tín dụng ngân hàng, trong đó hơn 30% DNNVV không thể tiếp cận nguồn vốn ngân hàng và 30% doanh nghiệp khác cho biết rất khó khăn khi tiếp cận nguồn vốn này. Gần 70% DNNVV còn lại sử dụng nguồn vốn tự có hoặc vay từ nguồn vốn khác với chi phí rất cao, nhiều rủi ro. Tỷ lệ dư nợ cho DNNVV chiếm trung bình khoảng 22 - 25% tổng dư nợ cho vay toàn bộ nền kinh tế trong giai đoạn 2012 - 2017…[VCCI, 2018]. Khả năng tiếp cận nguồn vốn của DNNVV phụ thuộc vào nhiều đặc tính của bản thân doanh nghiệp như quy mô, số năm hoạt động, ngành nghề kinh doanh, mức độ phát triển của quốc gia, vòng đời kinh doanh và loại hình doanh nghiệp. Bên cạnh đó, đặc điểm của chủ doanh nghiệp như kinh nghiệm quản lý, khả năng tài chính, quản lý nhiều hơn một công ty cũng quyết định khả năng tiếp cận vốn của doanh nghiệp [Harvie et al., 2013].

Mặc dù số lượng các DNNVV hoạt động ở cả 3 ngành kinh tế (nông nghiệp, công nghiệp và thương mại) tăng lên hằng năm, tính riêng giai đoạn 2012 - 2017, số lượng DNNVV tăng nhanh nhất 1,53 lần, chiếm 98,1% tổng số doanh nghiệp, trong khi đó doanh nghiệp lớn chỉ chiếm tỷ lệ khiêm tốn với 1,9% (năm 2012: Cả nước có 338.916 doanh nghiệp; năm 2013: 365.181 doanh nghiệp; năm 2014: 393.915 doanh nghiệp; năm 2015: 433.453 doanh nghiệp; năm 2016: 495.010 doanh nghiệp; năm 2017: 517.900 doanh nghiệp... ), tuy nhiên tổng dư nợ cho vay DNNVV giai đoạn 2012 - 2017 chỉ tăng 1,35 lần (dư nợ cho vay DNNVV năm 2012: 830.744 tỷ đồng; năm 2013: 870.344 tỷ đồng; năm 2014: 923.455 tỷ đồng; năm 2015: 919.293 tỷ đồng; năm 2016: 1.202.142 tỷ đồng; năm 2017: 1.124.859 tỷ đồng; năm 2018: 1,3 triệu tỷ đồng).

Về quy mô vốn của doanh DNNVV: Theo Tổng cục Thống kê, trong giai đoạn 2007 - 2015, quy mô tổng nguồn vốn doanh nghiệp Việt Nam tăng lên gấp 5 lần, từ 4.801 nghìn tỷ đồng lên đến 23.882 nghìn tỷ đồng. Trong khi đó, quy mô doanh nghiệp tăng gấp 3 lần và quy mô lao động trong doanh nghiệp có tăng, nhưng dừng lại ở con số 1,7 lần. Điều này cho thấy quy mô vốn của các doanh nghiệp Việt Nam trong đó có khu vực DNNVV đang có dấu hiệu mở rộng, giúp cho DNNVV có thêm tiềm lực để đầu tư vào hoạt động sản xuất - kinh doanh.

Giai đoạn 2007 - 2011 cũng chứng kiến sự tăng lên mạnh mẽ của cả tổng nguồn vốn và lao động, đến giai đoạn 2011 - 2015, mức tăng trưởng này có phần chững lại. Cụ thể, bình quân giai đoạn 2007 - 2011 tổng nguồn vốn tăng trung bình khoảng 40%/năm, số lao động bình quân cũng tăng khoảng 20%/năm. Giai đoạn 2011 - 2015, vốn vẫn tăng trưởng, song với tốc độ nhỏ hơn, chỉ khoảng 15%/năm và tốc độ tăng trưởng lao động khoảng 4,1% mỗi năm.

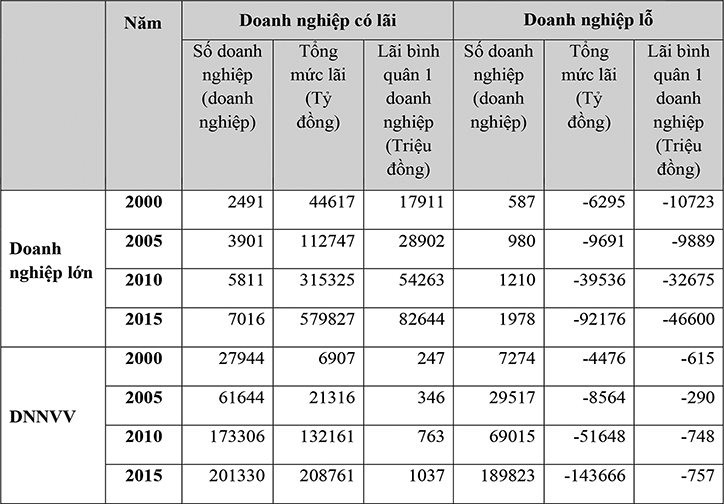

Bảng 1: Kết quả sản xuất - kinh doanh của DNNVV

|

|

Nguồn: Doanh nghiệp Việt Nam 15 năm đầu thế kỷ |

So sánh sự tăng trưởng của số lượng doanh nghiệp, lao động và nguồn vốn của các doanh nghiệp Việt Nam, dễ dàng nhận thấy nguồn vốn luôn tăng với tốc độ vượt trội hơn hẳn so với tốc độ tăng của số lượng doanh nghiệp hay lực lượng lao động, xu hướng này cho thấy doanh nghiệp Việt Nam đang tăng trưởng dựa nhiều hơn vào đồng vốn hơn là lao động, dẫn đến năng suất của DNNVV Việt Nam không được tăng nhanh qua các năm so với các nước trong khu vực.

b. Thông qua bảo lãnh tín dụng

Ngày 30/6/2009, Chính phủ ban hành Nghị định số 56/2009/NĐ-CP về trợ giúp phát triển DNNVV (thay thế Nghị định số 90/2001/NĐ-CP), quy định 8 nhóm hỗ trợ phát triển DNNVV, trong đó có quy định trợ giúp về tài chính. Theo đó, Nhà nước khuyến khích thành lập Quỹ bảo lãnh tín dụng DNNVV; xây dựng cơ chế thành lập và hoạt động của các Quỹ bảo lãnh tín dụng trình Thủ tướng Chính phủ quyết định và hướng dẫn thực hiện nghiệp vụ bảo lãnh tín dụng cho DNNVV. Tiếp đó, ngày 15/10/2013, Thủ tướng Chính phủ đã ban hành Quyết định số 58/2013/QĐ-TTg về Quy chế thành lập, tổ chức và hoạt động của Quỹ bảo lãnh tín dụng cho DNNVV.

Để triển khai Luật Hỗ trợ DNNVV năm 2017, Chính phủ đã ban hành Nghị định số 34/2018/NĐ-CP về thành lập, tổ chức và hoạt động của Quỹ bảo lãnh tín dụng cho DNNVV, bước đầu giải quyết vấn đề khó khăn tài chính của các Quỹ.

Quỹ bảo lãnh tín dụng là quỹ tài chính ngoài ngân sách do ủy ban nhân dân tỉnh thành lập, với vai trò cấp bảo lãnh tín dụng cho DNNVV, hoạt động độc lập theo mô hình Công ty TNHH MTV do Nhà nước nắm giữ 100% vốn. Các DNNVV được xem xét cấp bảo lãnh tối đa bằng 100% giá trị khoản vay (bao gồm cả vốn lưu động và vốn trung, dài hạn) tại tổ chức cho vay với điều kiện: Doanh nghiệp có dự án đầu tư, phương án sản xuất - kinh doanh hiệu quả, có khả năng hoàn trả vốn vay; dự án đầu tư, phương án sản xuất - kinh doanh được Quỹ bảo lãnh tín dụng thẩm định và quyết định bảo lãnh; có phương án về chủ sở hữu tối thiểu 20% tham gia dự án đầu tư, phương án kinh doanh; không có các khoản nợ thuế từ 1 năm trở lên. Quỹ Phát triển DNNVV được thành lập để hỗ trợ cho các DNNVV có dự án, phương án sản xuất - kinh doanh khả thi thuộc lĩnh vực ưu tiên, khuyến khích của Nhà nước, phù hợp với mục đích hoạt động của Quỹ nhằm nâng cao khả năng cạnh tranh của doanh nghiệp, góp phần làm tăng thu nhập, tạo việc làm cho người lao động.

Tính đến cuối tháng 5/2019, dư nợ cho vay DNNVV trên cơ sở bảo lãnh của Quỹ bảo lãnh tín dụng phát sinh tại 11 địa phương đạt khoảng 500 tỷ đồng, giảm 22% so với dư nợ thời điểm tháng 12/2018 [Ngân hàng Nhà nước, 2019].

Nguồn vốn của những Quỹ này chủ yếu do ngân sách địa phương góp, tổ chức tín dụng có tham gia góp vốn nhưng ở mức khiêm tốn. Tổ chức bộ máy và năng lực điều hành của Quỹ còn nhiều hạn chế. Việc huy động nguồn vốn cho Quỹ gặp nhiều khó khăn.

1.2. Chính sách huy động về tài chính

a. Thông qua Quỹ phát triển DNNVV

Nhằm trợ giúp phát triển DNNVV theo Nghị định số 56/2009/NĐ-CP của Chính phủ, Quỹ Phát triển DNNVV theo Quyết định số 601/QĐ-TTg đã được thành lập ngày 17/4/2013. Từ tháng 9/2014, Quỹ đã hình thành bộ máy tổ chức và đi vào hoạt động ổn định. Tiếp đó, ngày 12/8/2015, Bộ Tài chính ban hành Thông tư số 119/2015/TT-BTC hướng dẫn cơ chế quản lý tài chính của Quỹ, theo đó Bộ Tài chính công bố lãi suất cho vay của Quỹ trong từng thời kỳ phù hợp với diễn biến lãi suất của thị trường theo quy định lãi suất cho vay của Quỹ không vượt quá 90% lãi suất cho vay thương mại, áp dụng từ ngày 01/10/2015.

Nhằm đáp ứng yêu cầu phát triển DNNVV, tại Nghị quyết số 35/NQ-CP ngày 16/5/2016, Chính phủ đã giao Bộ Kế hoạch và Đầu tư xem xét, sửa đổi và bổ sung chức năng, nhiệm vụ của Quỹ Phát triển DNNVV để hỗ trợ doanh nghiệp khởi nghiệp và đổi mới sáng tạo. Nhờ đó, Quỹ Phát triển DNNVV đã được bổ sung chức năng và nhiệm vụ về cho vay, đầu tư, tài trợ để hỗ trợ doanh nghiệp khởi nghiệp đổi mới sáng tạo, DNNVV tham gia chuỗi giá trị bền vững, hình thành cụm liên kết ngành (Điều 20, Luật Hỗ trợ DNNVV). Trên cơ sở đó, ngày 10/5/2019, Chính phủ đã ban hành Nghị định số 39/2019/NĐ-CP về tổ chức và hoạt động của Quỹ Phát triển DNNVV (Thay thế cho Quyết định số 601/QĐ-TTg).

Tính đến tháng 5/2018, cả nước đã có trên 1.600 DNNVV tiếp cận trực tiếp với Quỹ và được hỗ trợ tư vấn về điều kiện, tiêu chí, hồ sơ, thủ tục vay vốn của Quỹ. Hiện tổng số vốn Quỹ đã chấp thuận ủy thác cho ngân hàng để giải ngân cho DNNVV là 149,8 tỷ đồng. Như vậy, so với tổng số DNNVV ở thời điểm năm 2017 là 508 nghìn doanh nghiệp, thì số DNNVV tiếp cận tài chính từ quỹ chỉ đạt con số rất nhỏ là 0,31%, phản ánh việc tài trợ vốn cho DNNVV từ quỹ chưa có hỗ trợ nhiều cho DNNVV.

Tuy nhiên, với Nghị định số 39/2019/NĐ-CP về tổ chức và hoạt động của Quỹ Phát triển DNNVV (Thay thế cho Quyết định số 601/QĐ-TTg), Quỹ được đánh giá là tăng cơ hội tiếp cận vốn cho DNNVV. Bởi đây là quỹ tài chính nhà nước ngoài ngân sách, hoạt động không vì mục tiêu lợi nhuận. Lãi suất cho vay trực tiếp bằng 80% mức thấp nhất lãi suất cho vay thương mại, đây là mức lãi suất ưu đãi hơn so với lãi suất cho vay theo Quyết định số 601/QĐ-TTg. Hơn thế, mức cho vay đối với mỗi dự án, phương án sản xuất - kinh doanh tối đa không quá 80% tổng mức vốn đầu tư của từng dự án, phương án. Tổng mức cho vay của quỹ đối với một DNNVV không được vượt quá 15% vốn điều lệ thực có của quỹ. Những điều kiện cởi mở này tạo điều kiện cho DNNVV tiếp cận với quỹ được tốt hơn, song vấn đề gặp phải cũng như quỹ Bảo lãnh là nguồn vốn của quỹ thường không nhiều so với nhu cầu của DNNVV, dẫn đến khả năng phục vụ khách hàng bị hạn chế.

b. Thông qua chính sách hỗ trợ miễn, giảm, giãn thuế

Kể từ sau khủng hoảng kinh tế toàn cầu 2008 - 2009, nền kinh tế Việt Nam gặp không ít thách thức, khó khăn, trong đó có DNNVV. Theo đó, Nhà nước đã ban hành các chính sách tháo gỡ khó khăn cho thị trường nhằm hỗ trợ sản xuất - kinh doanh như Nghị quyết số 08/2011/QH13, Nghị quyết số 29/2012/QH13, Nghị quyết số 13/2012/NQ-CP và Nghị quyết số 02/2013/NQ-CP. Trong đó đã hỗ trợ miễn, giảm, giãn nhiều loại thuế, phí cho DNNVV như: Giảm 30% số thuế thu nhập doanh nghiệp (TNDN) phải nộp năm 2011 đối với: DNNVV và doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến nông sản, lâm sản, thủy sản, dệt may, da giầy, linh kiện điện tử, xây dựng các công trình hạ tầng kinh tế - xã hội; giảm 50% số thuế TNCN phải nộp từ ngày 01/8/2011 đến hết ngày 31/12/2012 đối với hoạt động chuyển nhượng chứng khoán của cá nhân...

Bên cạnh đó, Luật thuế TNDN đã đặt ra lộ trình mà Chiến lược cải cách thuế giai đoạn 2011 - 2020 đã đặt ra. Từ ngày 01/01/2009 giảm từ 28% xuống 25% và từ 01/01/2014 giảm từ mức 25% xuống 22%, riêng doanh nghiệp quy mô nhỏ và vừa được áp dụng mức 20% ngay từ 1/7/2013. Từ ngày 01/01/2016, mức thuế suất phổ thông là 20% [Vụ Chính sách Thuế, 2019].

Để tiếp tục khuyến khích DNNVV phát triển theo Nghị quyết số 35/NQ-CP, cụ thể hóa quy định tại Luật Hỗ trợ DNNVV, tháng 3/2019, Bộ Tài chính trình Chính phủ trình Quốc hội cho doanh nghiệp trong nhóm DNNVV được giảm thuế suất thuế TNDN xuống còn 15 - 17%. Việc giảm thuế suất thuế TNDN đảm bảo sự khuyến khích đối với DNNVV (mức này bằng với mức thuế suất ưu đãi áp dụng cho các dự án đầu tư mới tại địa bàn có điều kiện kinh tế - xã hội khó khăn, lĩnh vực chế biến nông sản, thủy sản và theo mức thuế suất này thì mức độ khuyến khích đối với DNNVV thậm chí còn cao hơn giai đoạn 2014 - 20151)2.

Theo đánh giá, các giải pháp hỗ trợ DNNVV miễn, giảm thuế 2011 - 2013 theo Nghị quyết số 08/2011/QH13, Nghị quyết số 29/2012/QH13, Nghị quyết số 13/2012/NQ-CP và Nghị quyết số 02/2013/NQ-CP đã hỗ trợ cho các doanh nghiệp năm 2012 là 2.468 tỷ đồng tiền thuế TNDN (trong đó có 197.719 DNNVV được giảm thuế với tổng số tiền là 1.827 tỷ đồng và 892 doanh nghiệp sử dụng nhiều lao động được giảm thuế với tổng tiền là 640 tỷ đồng); miễn 62,4 tỷ đồng tiền thuế TNDN và thuế GTGT (1,4 tỷ đồng từ thuế TNDN và 61 tỷ đồng tiền thuế GTGT) cho tổ chức, doanh nghiệp, cá nhân tham gia ổn định sản xuất - kinh doanh và khoảng 1.388 tỷ đồng thuế TNCN trong 6 tháng cuối năm 2012 cho cá nhân có thu nhập tính thuế từ tiền lương, tiền công và từ kinh doanh. Theo đại diện của một số DNNVV thụ hưởng chính sách, thì những ưu đãi trên giúp cho DNNVV tiết kiệm được chi phí sản xuất - kinh doanh (do Nhà nước gia hạn thuế tức doanh nghiệp được sử dụng vốn của nhà nước thêm 1 thời gian mà không phát sinh chi phí), quay vòng nhanh sản xuất - kinh doanh… Tuy nhiên, DNNVV vẫn phải thực hiện nhiều nghĩa vụ thuế khi đến hạn, dẫn đến tình trạng không đảm bảo dòng tiền để thanh toán các nghĩa vụ thuế. Bên cạnh đó, hiện tượng lợi dụng chính sách hoàn thuế để chiếm đoạt tiền có thể xảy ra nếu việc thanh, kiểm tra thiếu chặt chẽ đối với DNNVV.

Đối với Dự thảo Tờ trình Chính phủ việc xây dựng dự án Nghị quyết của Quốc hội về một số chính sách thuế thu nhập doanh nghiệp hỗ trợ, phát triển DNNVV (tháng 3/2019), theo đánh giá của Bộ Tài chính, những giải pháp về thuế ở Dự thảo này có tác động lớn đến việc thúc đẩy phát triển sản xuất - kinh doanh đối với khu vực DNNVV, tháo gỡ khó khăn cho doanh nghiệp, tạo môi trường đầu tư thuận lợi, minh bạch và cải cách thủ tục hành chính. Việc thực hiện các giải pháp này có thể làm giảm thu NSNN khoảng 9.200 tỷ đồng/năm (trong đó giải pháp giảm thuế suất cho doanh nghiệp nhỏ và siêu nhỏ giảm khoảng 6.500 tỷ đồng và giải pháp miễn thuế trong vòng 2 năm đối với doanh nghiệp chuyển đổi từ hộ kinh doanh khoảng 2.722 tỷ đồng/năm). Mặc dù việc giảm nghĩa vụ này trong ngắn hạn có gây áp lực lên cân đối NSNN nhưng về dài hạn sẽ tạo điều kiện để doanh nghiệp nhỏ và siêu nhỏ tăng tích tụ, tích lũy, tái đầu tư, phát triển sản xuất - kinh doanh, từ đó góp phần tăng thu từ thuế TNDN cho NSNN vào những năm sau [Bộ Tài chính, 2019].

c. Huy động vốn thông qua phát hành trái phiếu doanh nghiệp (TPDN)

Huy động vốn của DNNVV thông qua kênh phát hành TPDN giai đoạn 2011 - 2018 được thực hiện theo Nghị định số 90/2011/NĐ-CP của Chính phủ. Trong quá trình triển khai, cùng với sự thay đổi của cơ chế chính sách và tình hình thị trường có nhiều biến động, Nghị định này đã bộc lộ một số tồn tại, hạn chế cần phải sửa đổi để phù hợp với sự phát triển của nền kinh tế và thị trường tài chính. Do đó, Chính phủ đã ban hành Nghị định số 163/2018/NĐ-CP, được đánh giá là tạo bước đột phá trong việc huy động vốn cho DNNVV trong trung và dài hạn, tạo tiền đề cho DNNVV. Nghị định cũng đã tháo bỏ điều kiện doanh nghiệp phát hành trái phiếu phải có kết quả hoạt động sản xuất - kinh doanh của năm liên kề trước năm phát hành có lãi; bổ sung quy định điều kiện phát hành trái phiếu chia thành nhiều đợt, không quy định bắt buộc doanh nghiệp xây dựng phương án phát hành và đăng ký chương trình phát hành trái phiếu trong năm tài chính... tạo điều kiện cho DNNVV huy động được nguồn vốn ngoài kênh truyền thống là TCTD.

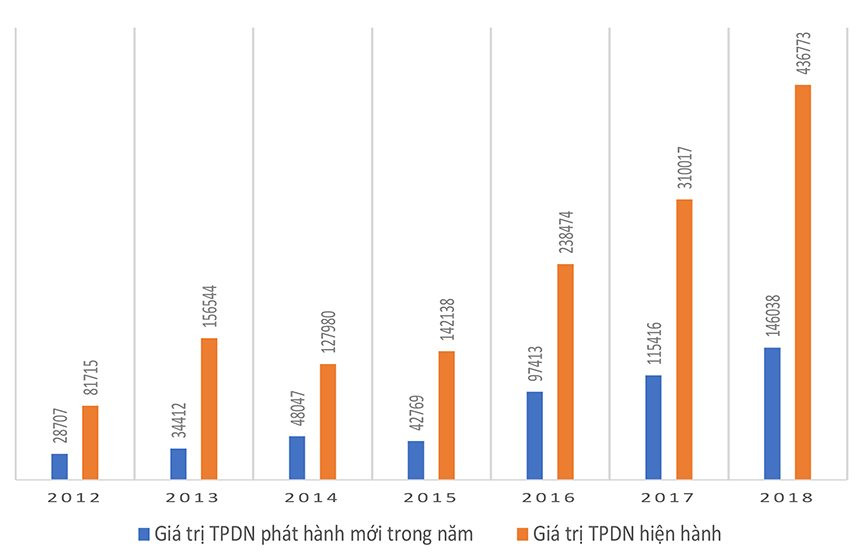

Để giúp doanh nghiệp huy động vốn thông qua phát hành trái phiếu, ngày 14/10/2011, Chính phủ đã ban hành Nghị định số 90/2011/NĐ-CP. Trong giai đoạn 2011 - 2018, thị trường TPDN có sự tăng trưởng, phát triển so với giai đoạn trước cả về quy mô huy động vốn và số lượng doanh nghiệp phát hành trái phiếu. Từ khi Nghị định số 90/2011/NĐ-CP có hiệu lực thi hành đến cuối năm 2016, đã có 367 đợt đăng ký phát hành theo hình thức riêng lẻ tại thị trường trong nước với khối lượng đăng ký phát hành là 183.550 tỷ đồng, trong đó có 359 đợt phát hành với khối lượng phát hành thực tế là 129.636 tỷ đồng; năm 2018 có 107 thương vụ phát hành TPDN của các công ty niêm yết trên sở giao dịch chứng khoán với khối lượng phát hành thành công là 224.000 tỷ đồng, tăng 94,5% so với năm 2017. Dư nợ TPDN phát hành trong nước đến cuối năm 2018, đạt mức 474.500 tỷ đồng, bằng 8,6% GDP năm 2018 và tăng 53% so với cuối năm 2017. Giá trị phát hành trái phiếu năm 2018 tăng hơn 15 lần so với năm 2011, tốc độ tăng trưởng bình quân đạt 39%. Tuy nhiên, dư nợ thị trường TPDN hiện vẫn rất thấp. Cụ thể, thời điểm cuối năm 2018, dư nợ TPDN tăng 53% so với cuối năm 2017, nhưng chỉ bằng 8,6% GDP, trong khi bình quân của các nước trong khu vực là 22%. Đáng chú ý, nếu so sánh với các nước trong khu vực thì thị trường TPDN Việt Nam còn khá nhỏ. Cụ thể chỉ tính riêng năm 2016 thì giá trị phát hành TPDN của Indonesia, Malaysia, Philippines, Singapore, Thái Lan lần lượt là 23 tỷ USD; 118,97 tỷ USD; 18 tỷ USD; 97 tỷ USD; 81,45 tỷ USD.

Trong 6 tháng đầu năm 2019, tổng mức phát hành TPDN là 116.085 tỷ đồng, tăng 7,4% so với cùng kỳ 2018. Quy mô vốn hóa thị trường TPDN bằng 10,22% GDP, tăng 21% so với cùng kỳ 2018, vượt mục tiêu đặt ra là 7% GDP vào năm 2020 (tại Quyết định số 1191/QĐ-TTg ngày 14/8/2017 của Thủ tướng Chính phủ phê duyệt lộ trình phát triển thị trường trái phiếu giai đoạn 2017 - 2020, trong đó dư nợ thị trường TPDN đạt 7% GDP vào năm 2020).

Hình 2. Kết quả phát hành TPDN, giai đoạn 2011 - 2018

Đơn vị: Tỷ đồng

|

|

Nguồn: Tính toán của tác giả từ số liệu của Bộ Tài chính |

Về lãi suất phát hành, lãi suất TPDN bình quân là bằng và cao hơn khoảng 0,5% so với mức cho vay phổ biến của các thương mại. Trong đó lãi suất một số đợt phát hành TPDN cao trong thời gian gần đây, từ 12 - 14%. Cá biệt, có doanh nghiệp bất động sản phát hành tới 14 - 15%, cao hơn lãi suất cho vay của ngân hàng thương mại và các tổ chức tín dụng khác [Chinhphu.vn, 2019], dẫn tới tiềm ẩn những nguy cơ rủi ro cao khi hầu như tất cả trái phiếu phát hành này chưa được các tổ chức xếp hạng tín nhiệm. Lãi suất TPDN cao cũng cao có thể ảnh hưởng đến việc kiềm chế lạm phát và ổn định kinh tế vĩ mô.

Về cơ cấu doanh nghiệp phát hành, các ngân hàng (chiếm trên 26%), công ty bất động sản (khoảng 22%) là những trái chủ chiếm tỷ trọng lớn nhất trong cơ cấu phát hành trái phiếu của doanh nghiệp do có tiềm lực về vốn, khả năng tiếp cận thông tin nhanh cũng như năng lực phân tích đầu tư chuyên nghiệp. Trong khi đó, lĩnh vực sản xuất, nông nghiệp, xây dựng hạ tầng cần khuyến khích lại có tỷ trong phát hành thấp chỉ khoảng 13%/lĩnh vực.

Tuy nhiên, thị trường TPDN đối tượng phát hành chủ yếu là các tập đoàn tư nhân lớn (thuộc khối doanh nghiệp vừa) và chủ yếu phát hành riêng lẻ cho đối tác, không phải phát hành ra công chúng, trong khi các doanh nghiệp siêu nhỏ và doanh nghiệp nhỏ ít thực hiện huy động vốn qua hình thức phát hành trái phiếu. Đáng chú ý, tổ chức phát hành trái phiếu doanh nghiệp hầu như chưa được xếp hạng tín nhiệm nên tiềm ẩn rủi ro cho nhà đầu tư, nhất là nhà đầu tư cá nhân không đủ thông tin phân tích rủi ro. 70% doanh nghiệp phát hành trái phiếu sử dụng tài sản và tài sản hình thành từ nguồn hình thành trái phiếu nhưng chưa được định giá bởi tổ chức định giá độc lập và khó xác minh các tranh chấp pháp lý. 98% các đợt phát hành là riêng lẻ.

d. Huy động vốn tài chính thông qua vốn tự có, vốn góp

Trong các nguồn vốn của DNNVV, nguồn vốn tự có, vốn góp hay vốn chủ sở hữu có vai trò khá quan trọng. Trong vốn chủ sở hữu có vốn điều lệ, việc huy động nguồn vốn này được thực hiện theo quy định về thành lập theo Luật Doanh nghiệp 2014, Bộ Luật Dân sự (chủ yếu thông qua quy định về hợp đồng kinh tế về góp vốn) và các quy định liên quan.

Giai đoạn 2000 - 2015, nguồn vốn chủ sở hữu của các DNNVV để thực hiện hoạt động sản xuất - kinh doanh đạt khoảng 38 - 43% tổng số vốn của DNNVV, trong đó giai đoạn 2010 - 2015, tỷ lệ này có xu hướng giảm từ 40,3% xuống còn 38,4%, phản ánh năng lực tài chính thực có của DNNVV ngày càng giảm xuống; đồng thời DNNVV ngày càng dựa nhiều vào nguồn vốn bên ngoài, dẫn đến DNNVV phải trả chi phí vốn ngày càng cao. Tuy nhiên, so với khối doanh nghiệp lớn, nguồn vốn chủ sở hữu của DNNVV lại cao hơn khoảng gần 2 lần, cho thấy khối DNNVV có năng lực tài chính tự có hơn đối với các doanh nghiệp lớn. Nếu xét về giá trị nguồn vốn chủ sở hữu để thực hiện hoạt động sản xuất - kinh doanh thì lại đáng ngạc nhiên khi giá trị này của khối doanh nghiệp lớn tương đồng, thậm chí còn cao hơn so với khối DNNVV, cho thấy việc chiếm đa số về số lượng của DNNVV nhưng không chiếm lợi thế về giá trị vốn chủ sở hữu.

Đáng chú ý, khối DNNVV và doanh nghiệp lớn đều nằm trong tình trạng nguồn vốn chủ sở hữu lại thấp hơn nợ phải trả qua các năm. Điều này cho thấy, nguồn vốn huy động thông qua vốn điều lệ nói riêng và các nguồn vốn chủ sở hữu nói chung không đủ bù đắp cho những khoản doanh nghiệp nợ, trong đó có những khoản nợ vay ngân hàng, nợ tiền hàng…

e. Thông qua nguồn huy động khác

Nguồn vốn này có thể là nguồn vốn từ các doanh nghiệp đối tác thông qua hình thức chiết khấu, trả chậm mà doanh nghiệp đối tác tạo điều kiện cho bên mua. Việc huy động các nguồn vốn này chủ yếu thông qua những cam kết của DNNVV với đối tác thông qua các điều khoản hợp đồng, phù hợp với quy định hiện hành, đặc biệt là Bộ Luật Dân sự 2015. Trong đó, các chủ thể quy định các quyền và nghĩa vụ tương ứng. Tuy nhiên, nguồn vốn này chỉ mang tính tạm thời, không đem lại nhiều lợi ích cho DNNVV bởi nếu DNNVV nhận chiết khấu khi mua hàng hay trả chậm cho đối tác bán hàng, thì khi doanh nghiệp này là đơn vị bán hàng hóa phải chịu khoản thiệt thòi cho đối tác mua khác.

1.3. Chính sách phân phối và sử dụng nguồn lực tài chính - tín dụng

Việc phân phối nguồn vốn cho hoạt động sản xuất - kinh doanh được thực hiện theo các pháp luật chuyên ngành, tùy từng mục đích của DNNVV đầu tư vào lĩnh vực nào thì chịu sự điều chỉnh của pháp luật liên quan đến lĩnh vực đó. Chẳng hạn, DNNVV phân phối và sử dụng nguồn lực vào lĩnh vực xây dựng cầu đường thì chịu sự điều chỉnh của Luật Xây dựng, Luật Đầu tư…; sử dụng vốn vào mục đích sản xuất nông nghiệp thì chịu sự quản lý trong lĩnh vực quản lý chuyên ngành về nông nghiệp…

Thông qua việc sử dụng nguồn vốn kinh doanh của doanh nghiệp cho thấy, giai đoạn 2010 - 2017: Về giá trị, doanh nghiệp ngoài nhà nước có giá trị vốn dành cho sản xuất - kinh doanh nhiều nhất, đạt 5.451,8 nghìn tỷ đồng (năm 2010) tăng lên 16.115,7 nghìn tỷ đồng (năm 2017), cao gấp hơn gần 2 lần khối DNNN và hơn 3 lần đối với doanh nghiệp FDI, điều này phản ánh mong muốn mở rộng của khối doanh nghiệp ngoài nhà nước ngày càng cao. Xét theo cơ cấu vốn, trong cùng giai đoạn, doanh nghiệp ngoài nhà nước có tỷ trọng vốn phân phối vốn cho sản xuất - kinh doanh chiếm 50,81% trong tổng vốn của các doanh nghiệp (chủ yếu là DNNVV) đầu tư cho sản xuất - kinh doanh; tiếp đến là DNNN chiếm 31,21%, doanh nghiệp FDI chiếm 17,98%.

Phân theo nhóm ngành, các nhóm nhận được nhiều vốn đầu tư nhất gồm có hoạt động tài chính, ngân hàng và bảo hiểm; công nghiệp chế biến, chế tạo; hoạt động kinh doanh bất động sản; bán buôn và bán lẻ; sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác; xây dựng. Những ngành nhận được ít vốn đầu tư của DNNVV gồm: Cung cấp nước; hoạt động quản lý và xử lý rác thải, nước thải; nông nghiệp, lâm nghiệp và thuỷ sản; hoạt động hành chính và dịch vụ hỗ trợ… cho thấy việc đầu tư của các DNNVV còn tập trung nhiều vào ngành mang tính thương mại, còn những ngành ít thu được lợi nhuận ít được chú trọng đến, đặc biệt là ngành nông nghiệp, lâm nghiệp và thuỷ sản.

Về kết quả sử dụng nguồn vốn đầu tư cho sản xuất - kinh doanh của các doanh nghiệp nhìn chung là đem lại hiệu quả rõ rệt. Mặc dù vậy, hiệu quả ở các khối doanh nghiệp lại tương đối khác nhau, cụ thể: Giai đoạn 2010 - 2017, doanh thu thuần hoạt động sản xuất - kinh doanh của doanh nghiệp đã tăng 2,76 lần. Trong đó khối doanh nghiệp FDI tăng cao nhất (4,18 lần), tiếp đến là doanh nghiệp ngoài nhà nước tăng 2,89 lần, DNNN (chủ yếu là doanh nghiệp lớn) tăng 1,54 lần, chứng tỏ tính hiệu quả trong việc sử dụng đồng vốn của ngoài nhà nước và doanh nghiệp nhà nước là chưa cao.

Theo Tổng cục Thống kê, xét theo ngành nghề kinh doanh của doanh nghiệp cho thấy doanh thu được tạo ra nhiều nhất ở các ngành công nghiệp chế biến, chế tạo; bán buôn và bán lẻ; sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác; xây dựng; Sản xuất và phân phối điện, khí đốt, nước nóng, hơi nước và điều hoà không khí… điều này phù hợp với tỷ trọng đầu tư vào những ngành này của các doanh nghiệp. Tuy nhiên, do khó khăn của nền kinh tế, cộng với chủ trương siết chặt tín dụng thị trường bất động sản, cho nên ngành này có doanh thu không cao trong khi lượng vốn đầu tư lại tăng mạnh, dẫn đến nợ xấu và tồn kho bất động sản gia tăng.

2. Giải pháp hoàn thiện chính sách huy động, phân phối và sử dụng các nguồn lực tài chính - tín dụng đối với DNNVV tại Việt Nam

Để tạo dựng môi trường thuận lợi hỗ trợ doanh nghiệp, phấn đấu đến năm 2020 cả nước có ít nhất 1 triệu doanh nghiệp hoạt động hiệu quả, đồng thời nâng cao khả năng tiếp cận cũng như phân phối, sử dụng hiệu quả nguồn lực tài chính - tín dụng đối với DNNVV thì cần những giải pháp tháo gỡ về mặt chính sách cũng như hỗ trợ các DNNVV, bao gồm:

Cần đánh giá thực hiện tình hình cho vay đối với DNNVV, trong đó bao gồm cả cho vay theo các lĩnh vực ưu tiên để có những tháo gỡ kịp thời, tạo điều kiện cho DNNVV tiếp cận vốn vay để phục vụ sản xuất - kinh doanh. Đơn cử như cần tháo gỡ vướng mắc trong việc cho vay đối với doanh nghiệp tư nhân vì về nguyên tắc, doanh nghiệp tư nhân (tổ chức không có tư cách pháp nhân) không thể tự mình tham gia quan hệ dân sự, nên không thể vay theo Thông tư số 39/2016/TT-NHNN, trong khi nhu cầu vay của khối doanh nghiệp này là lớn...; tháo gỡ vướng mắc về tài sản đảm bảo, lãi suất cho vay…

Để phát triển thị trường TPDN nhằm cung cấp vốn cho DNNVV trong trung và dài hạn, cần tiếp tục hoàn thiện Dự thảo Luật Chứng khoán sửa đổi. Trong đó, nên quy định cụ thể phát hành trái phiếu riêng lẻ theo hướng chỉ dành cho nhà đầu tư chuyên nghiệp có năng lực phân tích tài chính và khả năng đánh giá rủi ro. Đối với việc phát hành trái phiếu ra công chúng, cần sửa đổi các quy định để rút ngắn quy trình phát hành, thúc đẩy doanh nghiệp huy động vốn, gắn phát hành ra công chúng bắt buộc với xếp hạng tín nhiệm. Đồng thời, cần nghiên cứu thể chế chính sách để phát triển dịch vụ xếp hạng tín nhiệm trong phát hành trái phiếu bởi hiện thị trường này vẫn còn khá trầm lắng. Bên cạnh đó, cần phân định ngưỡng yêu cầu để các nhà đầu tư có thể tham gia mua trong đợt phát hành riêng lẻ. Nghị định số 163/2018/NĐ-CP hiện vẫn cho phép nhà đầu tư không chuyên nghiệp được mua trái phiếu riêng lẻ dù đã thắt chặt điều kiện hơn trước và cần sửa đổi theo khi Luật Chứng khoán sửa đổi được Quốc hội thông qua.

Tiếp tục thực hiện hỗ trợ về tài chính cho DNNVV, cần thực hiện giảm thuế TNDN3 cho DNNVV, chẳng hạn doanh nghiệp nhỏ áp dụng thuế suất 17%; doanh nghiệp siêu nhỏ áp dụng thuế suất 15%.

Tuy nhiên, mức thuế suất 15% và 17% không được áp dụng đối với các trường hợp: Thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản (trừ nhà ở xã hội quy định tại Luật thuế thu nhập doanh nghiệp), thu nhập từ chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác khoáng sản; thu nhập nhận được từ hoạt động sản xuất - kinh doanh ở ngoài Việt Nam; Thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu, khí, tài nguyên quý hiếm khác và thu nhập từ hoạt động khai thác khoáng sản; thu nhập từ sản xuất - kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế TTĐB theo quy định của Luật Thuế TTĐB; Công ty con hoặc công ty có quan hệ liên kết mà doanh nghiệp trong quan hệ liên kết không phải là doanh nghiệp nhỏ, siêu nhỏ thuộc các đối tượng quy định tại Nghị quyết này. Bởi đây là những lĩnh vực mà Nhà nước chưa cần thiết phải hỗ trợ mà cần phải siết chặt.

Để tránh việc tận dụng kẽ hở trong ưu đãi thuế của DNNVV, việc kiểm tra của cơ quan thuế đối với các DNNVV thuộc diện ưu đãi là cần thiết. Theo đó, Nhà nước cần thực hiện kiểm tra, đánh giá trước, trong và sau quá trình DNNVV nhận các ưu đãi về thuế, đảm bảo ưu đãi đúng đối tượng, đồng thời đảm bảo đánh giá được hiệu quả của những giải pháp hỗ trợ này.

Do Quỹ bảo lãnh doanh nghiệp, Quỹ Phát triển doanh nghiệp có vốn điều lệ không lớn, trong khi nhu cầu cần hỗ trợ cho vay bảo lãnh đối với DNNVV cao, do vậy Nhà nước nên có cơ chế tài chính khuyến khích các tổ chức tài chính tham gia góp vốn vào Quỹ để nâng cao khả năng cho vay của quỹ đối với DNNVV.

Nhà nước cần tiếp tục cụ thể hóa Luật Hỗ trợ DNNVV, cũng như đẩy mạnh thực hiện Nghị quyết số 35/NQ-CP… trong đó đặc biệt chú trọng triển khai các giải pháp về mặt tài chính để tăng cường nguồn lực cho DNNVV phát triển ổn định, bền vững.

CHÚ THÍCH:

1 Giai đoạn 2014 - 2015, DNNVV áp dụng mức thuế suất 20%, tức là được giảm 2% so với mức thuế suất phổ thông (22%). Hiện nay, mức thuế suất phổ thông là 20% nên đề xuất mức thuế suất 15%, 17% thì DNNVV được giảm 3% - 5% so với mức thuế suất phổ thông.

2 Dự thảo Tờ trình Chính phủ của Bộ Tài chính về việc xây dựng dự án Nghị quyết của Quốc hội về một số chính sách thuế thu nhập doanh nghiệp hỗ trợ, phát triển DNNVV.

3 Nguồn: Dự thảo Nghị quyết về một số chính sách thuế thu nhập doanh nghiệp hỗ trợ, phát triển doanh nghiệp nhỏ và vừa.

TÀI LIỆU THAM KHẢO

- Chính phủ (2019), Dự thảo Nghị quyết của Chính phủ một số chính sách thuế thu nhập doanh nghiệp hỗ trợ, phát triển DNNVV, năm 2019.

- Cục Phát triển doanh nghiệp - Bộ Kế hoạch và Đầu tư (2019), Sách trắng DNNVV 2017, NXB Thống kê.

- Tổng cục Thống kê (2019), Doanh nghiệp Việt Nam 15 năm đầu thế kỷ, NXB Thống kê.

- Tổng cục Thống kê (2019), Niên giám thống kê 2018, NXB Thống kê.

- Tổng cục Thống kê (2018), Kết quả tổng điều tra kinh tế 2017, NXB Thống kê (tập 1, 2).

- Nghiêm Xuân Thành (2019), Giải pháp nâng cao khả năng tiếp cận vốn cho khu vực DNNVV, Tạp chí Ngân hàng (chuyên đề đặc biệt).

- Phan Thị Linh, Giải pháp tiếp cận nguồn vốn ngân hàng cho DNNVV, Tạp chí Tài chính kỳ 2 tháng 11/2015.

- Trung tâm Thông tin - Tư liệu, Viện Nghiên cứu Quản lý kinh tế Trung ương (2018), Đổi mới phương thức hỗ trợ tín dụng cho DNNVV: Kinh nghiệm quốc tế và một số kiến nghị cho Việt Nam, Chuyên đề số 15.

- Viện Chiến lược và Chính sách tài chính (2013), Kết quả khảo sát đánh giá tác động của các giải pháp tháo gỡ khó khăn cho doanh nghiệp trong thời gian qua.

- Vietnam survey và HCM survey (10/5/2018), Tiếp cận tài chính của DNNVV”, cefr.uel.edu.vn.

- ERIA Discussion Paper Series (2010), Firm Characteristic Determinants of SME Participation in Production Networks.

- Website: www.mof.gov.vn; www.hnx.vn; www. hsx.vn; www.tapchitaichinh.vn; www.sbv.gov.vn; ww.chinhphu.vn; ; www.vccith.com.vn; www.gso.gov.vn...