.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Bài viết mô tả quá trình chuyển đổi số hóa trong khu vực dịch vụ ngân hàng tại Liên Bang Nga, cụ thể là đề cập đến một số ngân hàng lớn, có uy tín làm đại diện cho toàn bộ hệ thống ngân hàng tại Nga. Qua đó, tìm hiểu thực trạng, thách thức và cũng như triển vọng phát triển trong lĩnh vực ngân hàng kỹ thuật số của Nga.

1. Giới thiệu

Chuyển đổi số là một xu hướng tất yếu, có mối liên hệ chặt chẽ với mọi mặt của đời sống xã hội trong thế kỷ 21. Ngày càng có nhiều khu vực, ngành chịu tác động bởi sự phát triển nhanh của khoa học công nghệ, trong đó lĩnh vực chịu tác động mạnh nhất và có tốc độ thay đổi nhanh chính là lĩnh vực kinh tế, đặc biệt là trong khu vực tài chính – khu vực đang không ngừng đổi mới phương thức giao tiếp với máy tính, máy móc và tăng cường áp dụng công nghệ mới. Bài viết sẽ phân tích quy trình trong xu hướng chuyển đổi số ở Nga, sau đó đề cập đến một số thành tựu về cách mạng số trong dịch vụ ngân hàng mà hệ thống ngân hàng đã đạt được như: Ứng dụng Tài chính số (Digital Finances), Internet vạn vật (IoT), nền tảng di động (Mobile Platforms) và Trí tuệ nhân tạo (AI). Hiện nay và trong tương lai gần, các loại hình và cách thức giao dịch tài chính trong khu vực ngân hàng sẽ chịu tác động nhiều nhất bởi quá trình chuyển đổi số. Chúng ta có thể xem xét các ngân hàng lúc này giống như như là các công ty công nghệ cao (high-tech companies).

1. Chuyển đổi số trong các ngân hàng lớn tại Nga

Quá trình chuyển đổi số tại Nga bắt đầu diễn ra từ đầu thế kỷ 21. Hiện tại, Nga đang trong giai đoạn đẩy mạnh phát triển hoạt động ngân hàng số có sự hỗ trợ mạnh mẽ từ phía Chính phủ. Nhiều ngân hàng lớn của Nga đã và đang xây dựng các trung tâm nghiên cứu, phòng thí nghiệm để tìm kiếm các công nghệ ứng dụng mới. Tuy nhiên, tội phạm công nghệ đang tồn tại và có xu hướng gia tăng đã tác động tiêu cực đến sự phát triển của khu vực ngân hàng. Các ngân hàng giờ đây phải đưa ra nhiều biện pháp nhằm chống lại sự đe dọa nghiêm trọng của nhóm tội phạm này, các biện pháp có thể kể đến như: Đổi mới công nghệ, cải thiện an ninh bảo mật, sử dụng phần mềm sniffer (một phần mềm theo dõi, giám sát lưu lượng người truy cập internet trong một khoảng thời gian thực) để lần theo dấu vết của tội phạm công nghệ hoặc cảnh báo khách hàng bằng cách gửi tin nhắn, email thông báo để cảnh báo khách hàng về các chiêu thức, thủ đoạn mà kẻ gian sử dụng để có thể đánh cắp thông tin cá nhân của họ. Cùng với đó, Chính phủ cũng trợ giúp các ngân hàng phòng chống loại hình tội phạm này bằng cách tạo ra các giao thức bảo mật (security protocols) và các chương trình an ninh bảo mật khác như hệ thống nhận dạng sinh trắc học…. Tóm lại, tất cả các ngân hàng của Nga đều được Chính phủ tạo mọi điều kiện, cơ hội để tiến hành chuyển đổi số và cải tiền nâng cao chất lượng dịch vụ ngân hàng của họ.

Tại Nga, ngân hàng Tinkoff là ngân hàng số đầu tiên có các hoạt động ngân hàng được thực hiện trực tuyến mà không cần có bất cứ phòng giao dịch hay chi nhánh ngân hàng mở ra ở các tỉnh, thành phố. Ngân hàng này đã xây dựng một hệ thống tài chính tích hợp (integrated financial system), cho phép người dùng dịch vụ của ngân hàng này có thể truy cập từ bất cứ đâu trên thế giới, miễn là có kết nối Internet. Ngân hàng Tinkoff bank là ngân hàng số lớn nhất của Nga, với lợi nhuận ròng đạt hơn 25,3 tỷ Rúp (tính đến tháng 10/2022).

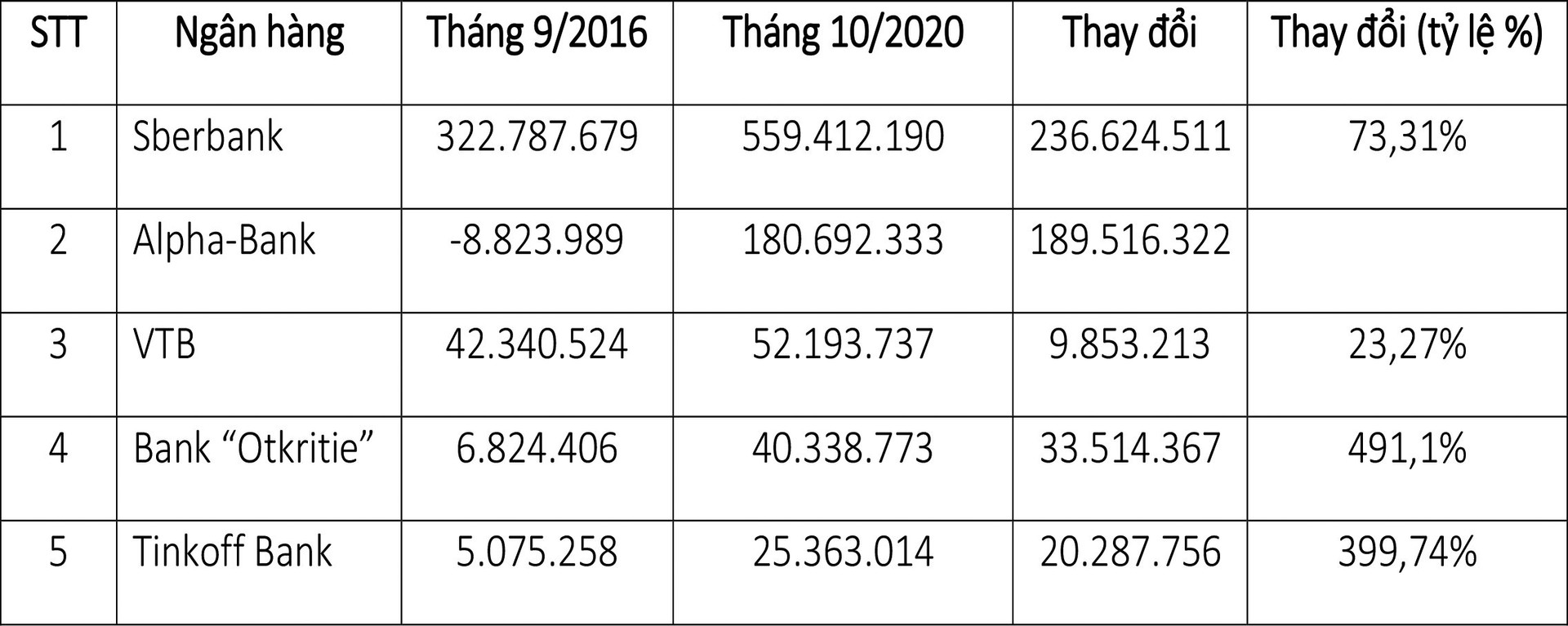

Một ngân hàng khác tại Nga cũng rất tích cực trong việc thực hiện chuyển đổi số là ngân hàng Sberbank – là chủ thể chính tham gia trên thị trường tài chính của Nga, và có tỷ lệ đổi mới công nghệ mới lớn nhất. Trong giai đoạn 2015-2017, Sberbank đã giới thiệu và cho ra đời khoảng 20 dự án mới dựa trên nền tảng công nghệ số, chẳng hạn như: Dự án tài khoản ngân hàng số thông qua nền tảng Ethereum (một nền tảng toàn cầu, phi tập trung dành cho các ứng dụng về tài chính và các loại ứng dụng mới); Dự án số hóa đổi mới Quản trị kế hoạch công việc, Dự án quản lý lương thưởng được tích hợp số hóa. Chi phí đầu tư cho các dự án đổi mới này của ngân hàng Sberbank đã tăng lên gần gấp đôi từ tháng 9/2016 đến tháng 10/2020. Trong một báo cáo quý, Sberbank đã tuyên bố rằng họ đang chủ động áp dụng công nghệ Trí tuệ nhân tạo (AI) với sự hỗ trợ của hàng nghìn nhà khoa học dữ liệu. Công nghệ AI đã được tích hợp vào trong nền tảng của Sberbank ở mọi cấp độ. Có 8 nền tảng đã được ứng dụng vào trong hoạt động thương mại, bao gồm Xử lý ngôn ngữ tự nhiên NLP (Natural Language Processing), Phân tích giọng nói (Speech Analytics), sinh trắc học (biometrics) và một số nền tảng khác. Điều này đã mang lại những kết quả tích cực cho Sberbank, thống kê cho thấy, lợi nhuận ròng của Sberbank đã tăng 73,31% từ năm 2016 đến 2020 (Bảng 1.1), lợi nhuận của ngân hàng này đã tăng lên 42 tỷ Rúp vào năm 2019. Một trong những nguyên nhân chính làm tăng lợi nhuận của cả 5 ngân hàng là do các ngân hàng đã giới thiệu và áp dụng các công nghệ mới vào trong hoạt động dịch vụ ngân hàng của mình, đặc biệt ngân hàng Sberbank là ngân hàng giữ vị trí hàng đầu trong việc đổi mới công nghệ, do đó cũng có mức tăng trưởng lợi nhuận ròng cao hơn so với các ngân hàng khác.

Bảng 1.1. Lợi nhuận ròng của 5 ngân hàng lớn nhất Liên Bang Nga

Tại Ngân hàng Trung ương Nga, Thống đốc đã ra quyết định thành lập “Cục công nghệ tài chính và tổ chức dự án” trực thuộc Ngân hàng Trung ương nhằm mục đích nghiên cứu các công nghệ mới và tìm kiếm các phương pháp khả thi để áp dụng công nghệ mới này vào trong khu vực tài chính. Ngoài ra, Hiệp hội Công nghệ tài chính (Fintech) cũng đã được thành lập với sự tham gia của các thành viên bao gồm: Ngân hàng Trung ương Nga, Ngân hàng Ngoại thương (VTB), Ngân hàng Sberbank, Ngân hàng Alpha-Bank và một số ngân hàng khác.

2. Quá trình ứng dụng chuyển đổi số trong các dịch vụ ngân hàng

Chuyển đổi số trong các dịch vụ ngân hàng là một phần của kinh tế số, ngành dịch vụ ngân hàng cũng là ngành tiên phong ứng dụng số hóa trong giai đoạn đầu của một kinh tế số, rồi sau đó số hóa mới lan rộng và thâm nhập vào các ngành kinh tế khác. Quá trình chuyển đổi số bắt đầu từ số hóa các tài liệu và kết thúc với sự bao phủ của robot hóa và tự động hóa hoàn toàn. Thực hiện chuyển đổi số là một quá trình đòi hỏi chi phí đầu tư lâu dài và tốn kém, kết quả của chuyển đổi số sẽ tạo ra các Ngân hàng số, không chỉ là một ứng dụng giao diện trung gian và dịch vụ khách hàng đa kênh, mà còn cung cấp một dịch vụ khách hàng đa dạng, rộng lớn thông qua quá trình tự động hóa phủ khắp mọi nơi, miễn là nơi đó có thể truy cập được Internet.

Bởi tất cả các dịch vụ ngân hàng đều được thực hiện online nên các ngân hàng cần phải bảo đảm dữ liệu của họ được bảo mật và hoạt động trơn tru, tránh những trục trặc do tắc, nghẽn hệ thống mạng hoặc bị gián đoạn bởi những cuộc tấn công mạng:

* Toàn bộ công việc phải được tiến hành với độ chính xác cao. Muốn vậy các ngân hàng cần sử dụng các hệ thống công nghệ mới, ví dụ hệ thống tri thức kiểm soát ISC (Intellectual System of Control), hệ thống quản trị hoạt động kinh doanh BPM-systems (Business process management) - là một hệ thống kết hợp tất cả các hệ thống sử dụng các phương tiện tự động hóa và công nghệ IT tích hợp (công nghệ cần thiết cho việc ra các quyết định). Mục đích của việc áp dụng những hệ thống này đều hướng đến gia tăng năng suất, hiệu quả trong công việc của các lãnh đạo ngân hàng, giảm thiểu lao động tay chân của con người ở tất cả các bộ phận, và chuyển đổi các quy trình công việc sang tự động hóa.

* Bảo mật dữ liệu khách hàng: Một trong những hệ thống hiện đại được dùng để bảo mật dịch vụ ngân hàng online là hệ thống sinh trắc học hợp nhất UBS (Unified biometric system), có tính năng nhận dạng kết hợp cả giọng nói và khuôn mặt (voice and face) – một nền tảng kỹ thuật số, được phát minh bởi công ty Rostelecom theo ý tưởng khởi xướng của Bộ thông tin và truyền thông đại chúng Nga và Ngân hàng Trung ương Nga. Những quy định pháp lý cho việc áp dụng công nghệ nhận dạng qua hệ thống sinh trắc học trong khu vực tài chính đã được sửa đổi tại Luật số 482-FZ vào ngày 31/12/2017, thay thế cho Luật số 149-FZ quy định về Thông tin, Công nghệ thông tin và Bảo mật thông tin. Là một phần của chương trình phát triển Hệ thống UBS, ngày 27/11/2020 công ty Rostelecom đã công bố và áp dụng một nền tảng bảo mật, cho phép tìm kiếm các kẻ có ý tấn công vào hệ thống sinh trắc học –BIS Platform, đó là Hệ thống an toàn thông tin đa cấp độ, cho phép ngăn chặn một cuộc tấn công mạng tại một thời điểm bất kỳ nào, ví dụ như khi tiến hành các giao dịch mua hàng hóa dịch vụ, khách hàng phải xác nhận danh tính của họ, ghi âm lại bằng video và nhập dãy số bảo mật chính xác. Công nghệ này sau đó được phát triển bởi công ty BI Solutions, một nhà phát triển giải pháp tại Nga trong lĩnh vực an toàn thông tin và công nghệ sinh trắc học, công nghệ này giúp người sử dụng cùng một lúc sử dụng các công nghệ từ các nhà phát triển khác nhau.

Về phía các ngân hàng, họ cũng thành lập các Phòng, Ban công nghệ thông tin, xây dựng các mã code và dữ liệu bảo mật khách hàng. Mức độ thành công của một ngân hàng cũng được đánh giá dựa trên năng lực bảo mật thông tin cá nhân khách hàng của chính họ.

* Tuân thủ Luật “Dữ liệu cá nhân”. Các ngân hàng khi xây dựng hệ thống bảo mật dữ liệu cá nhân phải tuân thủ các quy định về Luật Dữ liệu cá nhân. Vì các dữ liệu được được lưu trữ trong hệ thống ngân hàng tự động với các cấp độ bảo mật khác nhau nên NHTW Nga ban hành các tiêu chuẩn đặc biệt về bảo mật dữ liệu cá nhân, và từ các tiêu chuẩn này cần đưa ra các tiêu chuẩn phụ chi tiết và cụ thể hơn bao gồm:

+ Hệ thống định danh chính xác, có quyền truy cập và kiểm soát dữ liệu cá nhân

+ Hệ thống đăng nhập các hoạt động cá nhân khách hàng liên quan đến dữ liệu cá nhân và tránh những hoạt động vi phạm pháp luật

+ Hệ thống dự trữ và duy trì thư viện thông tin về dữ liệu cá nhân

+ An ninh liên mạng, ngăn chặn sự truy cập vào dữ liệu cá nhân đối với những người không được phép truy cập. Về hệ thống phân quyền, cần thiết phải cài đặt bảo mật dựa trên mật mã hóa và bảo mật dữ liệu truyền tin.

* Tăng cường chất lượng tương tác với khách hàng: Ngày nay, khách hàng sẽ hài lòng nếu họ được trải nghiệm chất lượng dịch vụ ngân hàng tốt và giao dịch tiện lợi, nhanh chóng. Để tăng cường chất lượng tương tác và chỉ số hài lòng khách hàng Index NPS (Net Promoter Score), các ngân hàng cải thiện chất lượng dịch vụ cung cấp đến khách hàng và giảm thiểu thời gian thực hiện, thao tác giao dịch.

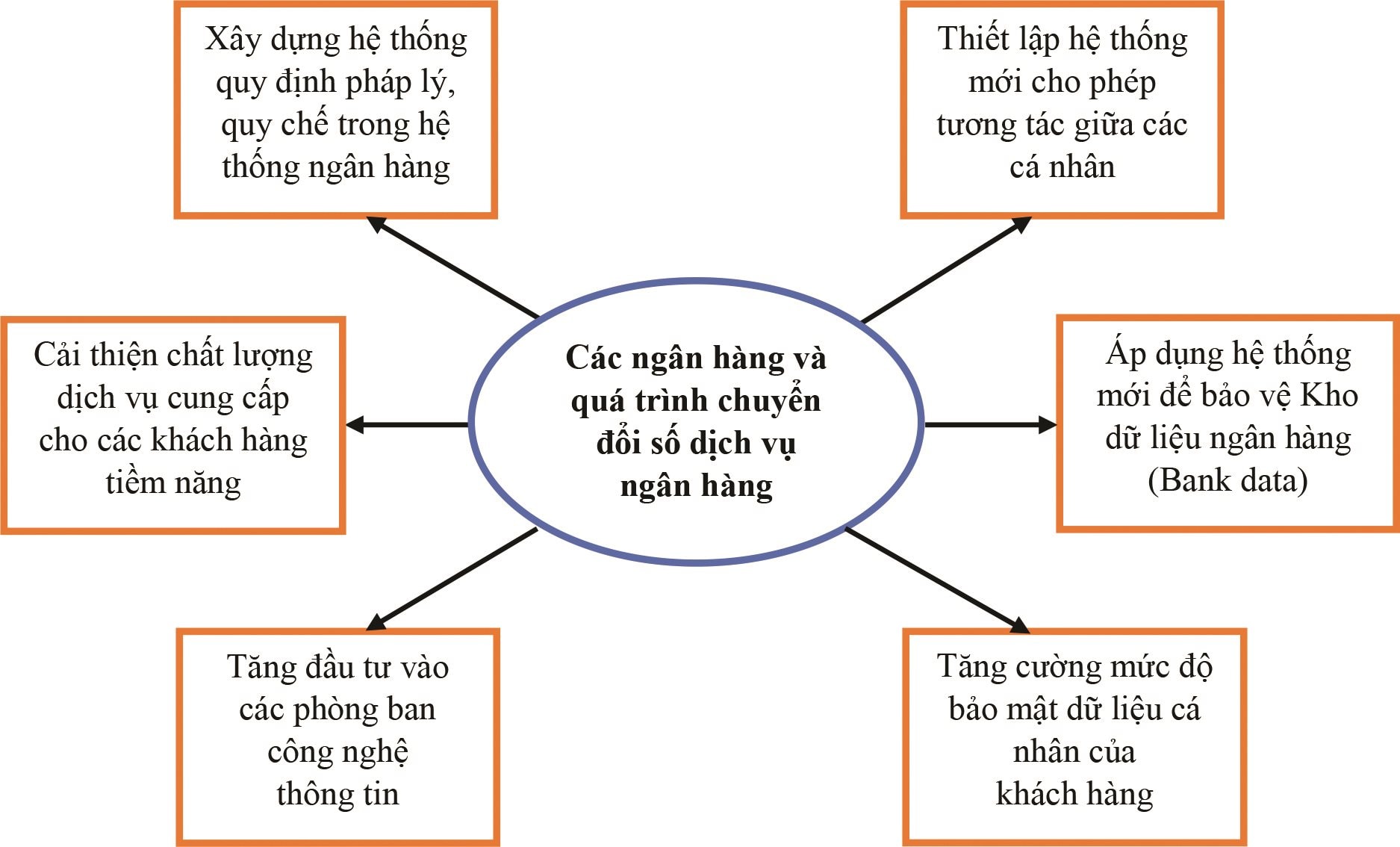

Nói tóm lại, các ngân hàng Nga đã và đang trong quá trình chuyển đổi số, quá trình này diễn ra theo trình tự 6 bước như trong hình 1.1.

Hình 1.1. Các bước trong quy trình chuyển đổi số tại ngân hàng ở Nga

3. Tình hình tội phạm công nghệ trong lĩnh vực ngân hàng tại Nga

Hiện nay, nhóm tội phạm công nghệ sử dụng rất nhiều công cụ khác nhau: Từ những tin nhắn rác (Spam messages) và tin nhắn mục tiêu đến việc đưa những virus âm thầm can thiệp, phá hủy hệ thống phần cứng, phần mềm của hệ thống máy tính. Nhóm tội phạm tin tặc (hacker) sẽ tiến hành trộm cắp tiền, dữ liệu cá nhân của khách hàng (bao gồm các bí mật thương mại, trục trặc trong các ứng dụng và thiết bị di động) thông qua việc phát tán các phần mềm độc hại và virus máy tính, các cuộc tấn công DdoS, các email đe dọa tống tiền, và các thủ thuật cướp quyền truy cập.

Theo công ty bảo mật công nghệ (Positive Technologies) của Nga, ranh giới giữa tội phạm công nghệ và những loại hình tội phạm khác càng ngày càng bị xóa nhòa trong một vài năm gần đây. Lý do ở đây không phải liên quan trực tiếp đến hành vi trộm cắp tiền mà liên quan đến việc đánh cắp thông tin bảo mật. Khi hệ thống máy tính bị xâm nhập chính là giai đoạn khởi đầu cho những âm mưu, thủ đoạn và hoạt động phá hủy kinh tế, tài chính, thậm chí cả chính trị.

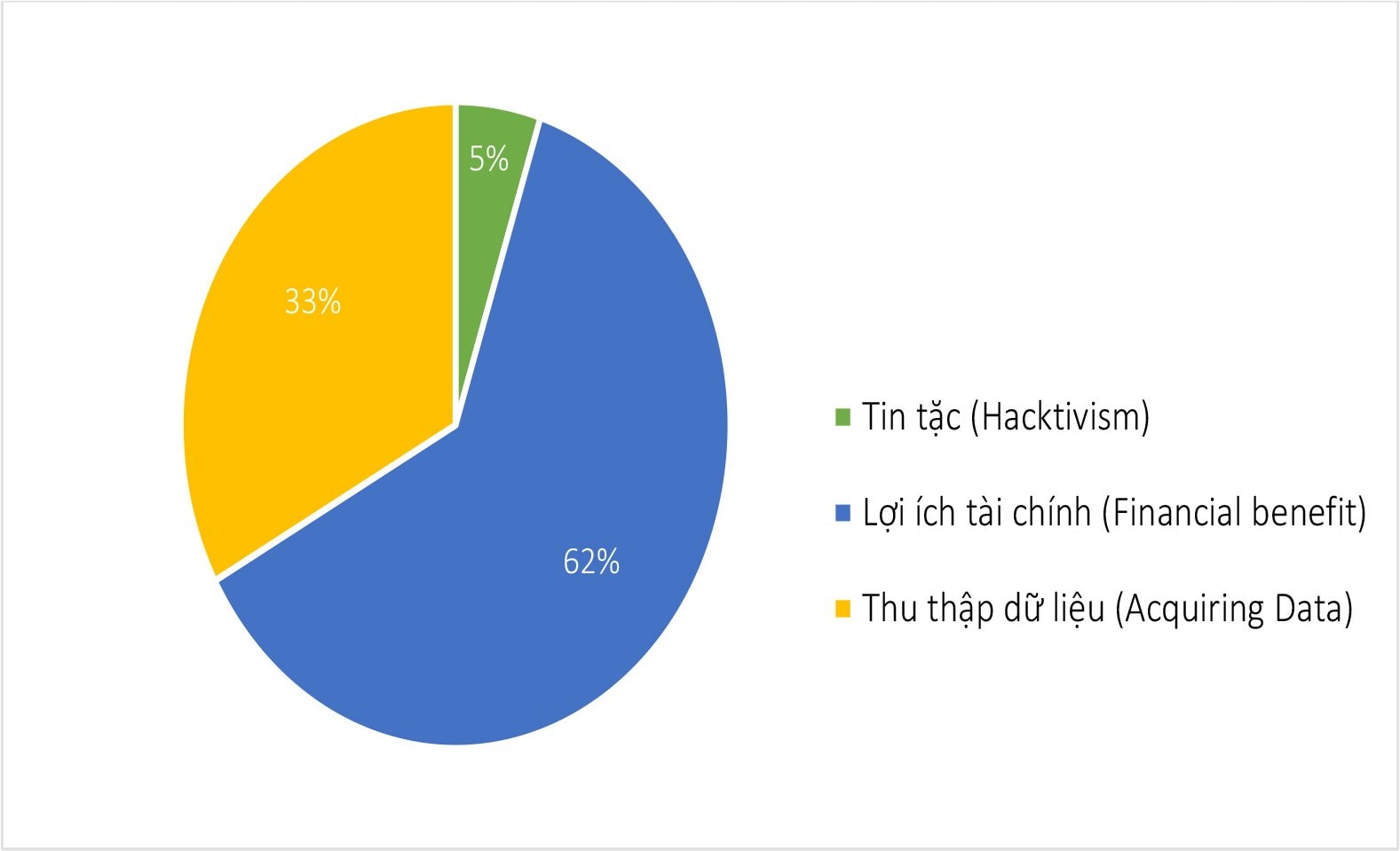

Trong khu vực tài chính, mục đích chính của các cuộc tấn công mạng vẫn luôn là vì lợi ích tài chính (chiếm khoảng 62%), tuy nhiên xâm nhập mạng vì mục đích đánh cắp dữ liệu đang có xu hướng tăng lên (khoảng 33%) (hình 1.2). Điều này là bởi vì khi tội phạm đánh cắp được dữ liệu tài chính, trong đó chứa đựng các thông tin tài chính quan trọng của khách hàng, chúng sẽ ngay lập tức lấy cắp được tiền. Các tin tặc (Hackers) sẽ cố gắng để tiếp cận các cổng giao tiếp (interface) của hệ thống kiểm soát quy trình, hoặc truy cập được vào cơ sở dữ liệu máy chủ để âm thầm rút tiền từ tài khoản của người sở hữu, sau đó chuyển tiền vào tài khoản của đồng bọn của chúng đã được chuẩn bị từ trước. Đồng thời với đó, chúng cũng phá bức tường giới hạn hạn mức chuyển tiền trong thẻ của người bị hại để có thể tự do chuyển tiền mà không bị giới hạn số lượng, cũng như số lần giao dịch trong ngày. Cuối cùng, chúng sẽ rút tiền mặt ra khỏi tài khoản của chúng thông qua máy ATM.

Đánh cắp thông tin dữ liệu từ các tổ chức tài chính đang dần trở thành một loại hình kinh doanh phạm pháp đa năng. Có khoảng 80% trong tổng số thông tin bị rao bán chui trên mạng internet ngầm (shadow Internet networks) là các mật khẩu và đăng nhập (Passwords and logins) trong các thẻ ngân hàng và các giấy ủy quyền sử dụng tài khoản. Trong tương lai xu hướng của tấn công mạng, tấn công vào các điểm yếu trong bức tường bảo mật của ngân hàng nhằm vào dữ liệu cá nhân khách hàng sẽ ngày càng gia tăng, đặc biệt là các cuộc tấn công mạng trong lĩnh vực tài chính, mà trọng tâm là khu vực ngân hàng. Trong khu vực ngân hàng, phương thức thủ đoạn của các hackers sẽ vẫn không thay đổi, chúng sẽ sử dụng các chương trình phần mềm gây hại mới hơn, hay đưa các vi rút máy tính nguy hiểm hơn để phá vỡ, bẻ khóa các bức tường bảo mật của ngân hàng. Ngoài ra, chúng cũng sử dụng thường xuyên hơn các công cụ phức tạp, công cụ đa giai đoạn (bao gồm nhiều giai đoạn khác nhau) để thực hiện âm mưu của chúng, các công cụ phổ biến như gài các dạng virus nằm ẩn, chờ trực trong hệ thống máy tính của ngân hàng.

Hình 1.2. Cuộc tấn công mạng trong khu vực tài chính và tín dụng (%), Quý 1 năm 2019

Theo kết quả thống kê của công ty BIZONE (công ty quản trị rủi ro kỹ thuật số), khoảng 27-30% người lao động tại các công ty của Nga đang sử dụng các email được cho là có gắn các mã độc từ các nhà thầu (nhà cung cấp, đối tác) và từ các đồng nghiệp. Chẳng hạn như người sử dụng nếu tải các files dữ liệu từ những kẻ theo dõi gửi đến, điều đó có nghĩa là rủi ro nhiễm mã độc sẽ tăng lên gấp nhiều lần, chẳng hạn như mã độc Ransomware (mã độc tống tiền). Tuy nhiên, email không phải là con đường duy nhất để virus có thể thâm nhập và lan truyền, tội phạm có thể kết hợp thêm hình thức tấn công giả mạo Phishing (là hình thức tấn công mạng mà kẻ tấn công giả mạo thành một đơn vị uy tín để lừa đảo người dùng cung cấp thông tin cá nhân cho chúng). Các hoạt động của loại tội phạm này ngày càng phổ biến, trong tương lai những phần mềm có hại sẽ là vũ khí chính trong tay các tin tặc. Do vậy, các ngân hàng sẽ phải đối mặt với một thách thức không nhỏ, họ phải chống lại bằng cách thiết lập các nền tảng an ninh công nghệ mới, cũng như phải cải thiện khả năng phòng thủ, nâng cấp các bức tường lửa, sử dụng các chương trình theo dõi sniffer để giám sát và lần theo dấu vết của tội phạm. Ngoài ra, một phương pháp hiệu quả khác là thông báo tới các khách hàng (customer notifications). Theo phương pháp này, các ngân hàng sẽ gửi tin nhắn thông báo đến người sử dụng về những chiêu thức mới mà những kẻ lừa đảo trên mạng đang sử dụng, ngay sau khi người dùng tương tác trực tiếp và làm theo những hướng dẫn của chúng qua mạng, thông tin cá nhân của người dùng sẽ bị đánh cắp.

4. CÁC THÁCH THỨC VÀ TRIỂN VỌNG CỦA QUÁ TRÌNH CHUYỂN ĐỔI SỐ TẠI NGA

4.1. Thách thức

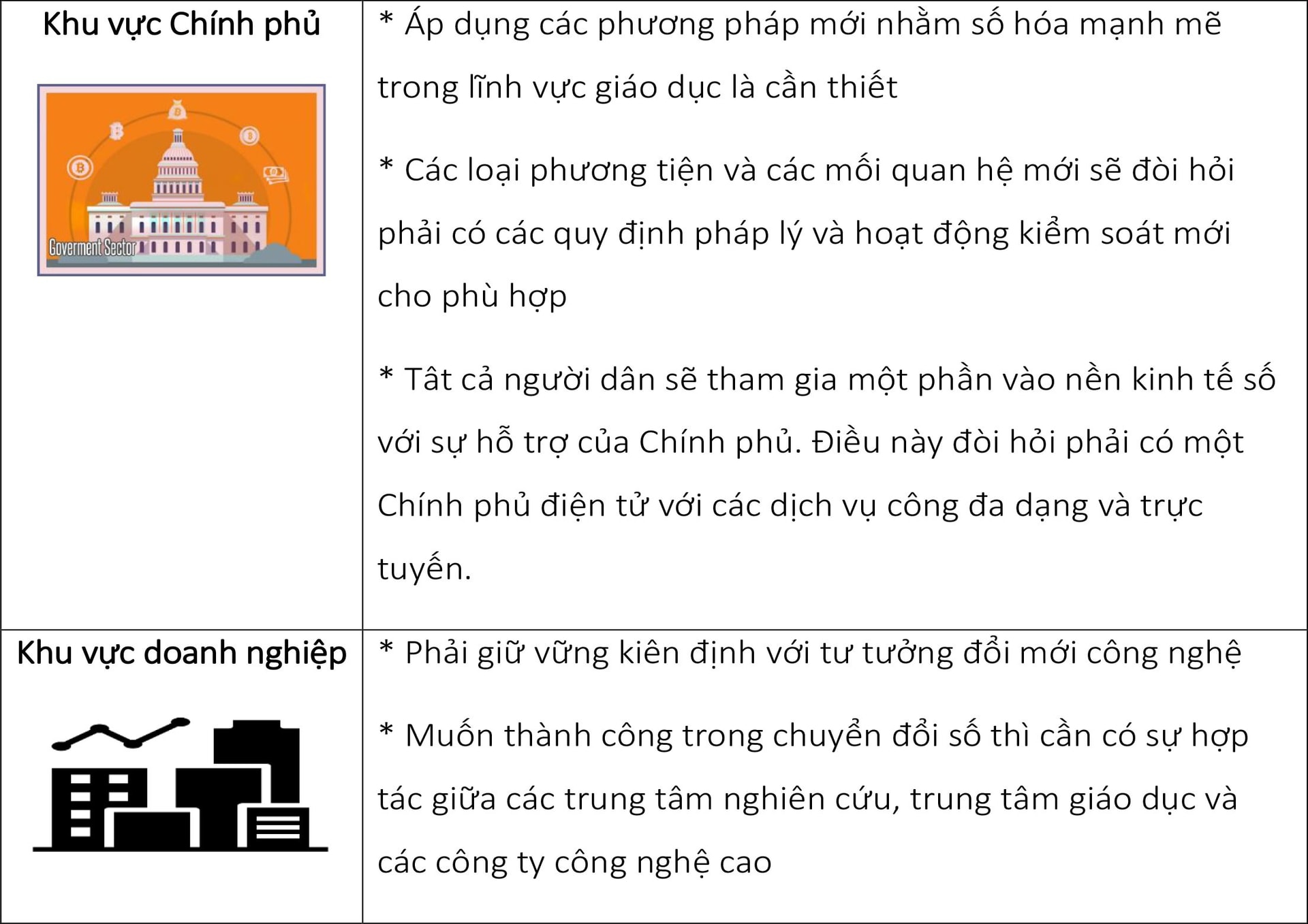

Chuyển đổi số đặt ra nhiều thách thức cho cả các công ty, các ngân hàng và cả Chính phủ Liên bang Nga. Các thách thức được miêu tả trong bảng 1.2.

- Xét trên góc độ nền kinh tế: Toàn bộ nền kinh tế muốn thực hiện tự động hóa hoàn toàn đặt ra yêu cầu phải có nguồn nhân lực có khả năng vận hành và sử dụng thành thạo hệ thống máy tính, điều này giải thích tại sao giáo dục lại ngày càng trở nên quan trọng trong thời đại ngày nay. Về cơ bản, Chính phủ phải xem xét, cải tiến hệ thống giáo dục để phù hợp với yêu cầu của xã hội. Hơn nữa, sự xuất hiện các loại mối quan hệ kinh tế mới, các chủ thể kinh tế mới trong nền kinh tế đặt ra yêu cầu cần có một hành lang pháp lý mới và phù hợp, đặc biệt trong ngành dịch vụ ngân hàng. Trong bối cảnh mọi giao dịch ngân hàng được số hóa như ngày nay, chuyển đổi số sẽ khiến mọi người tương tác nhiều hơn với thế giới số (bao gồm kinh tế số và ngân hàng số), do vậy Chính phủ Nga cần tiếp tục nghiên cứu và ban hành các đạo luật, các tiêu chuẩn, quy định pháp lý liên quan đến hoạt động ngân hàng số.

- Xét trên góc độ các công ty, các ngân hàng: Sẽ phải chấp nhận một hệ tư tưởng mới dài lâu đó là “Không ngừng đổi mới”. Thế giới ngày nay biến đổi rất nhanh và năng động, nhiều công nghệ mới xuất hiện mọi nơi. Các chủ thể của nền kinh tế sẽ phải thích ứng với những công nghệ này rất nhanh và cố gắng để duy trì, nâng cao năng lực cạnh tranh. Như những gì đã nói ở trên, giáo dục đào tạo là rất quan trọng, do vậy các ngân hàng cần ký kết các hợp đồng đào tạo với tổ chức giáo dục, hoặc các trung tâm đào tạo để nâng cao kiến thức, năng lực và kỹ năng mới cho nhân viên của họ.

Bảng 1.2. Các thách thức trong quá trình chuyển đổi số tại Nga

4.2. Triển vọng

- Tại Liên Bang Nga, nền kinh tế số và ngân hàng số có nhiều triển vọng phát triển trong tương lai. Theo số liệu của Học viện toàn cầu McKinsey, hiệu quả kinh tế mà kinh tế số mang lại cho Nga đến năm 2025 dự kiến sẽ đạt khoảng 4,2 - 9 tỷ Rúp, dự kiến đóng góp khoảng 20-35% GDP của toàn bộ kinh tế Nga. Về doanh số giao dịch, cấu trúc của thị trường, cũng như môi trường tổ chức và môi trường pháp lý trong khu vực công nghệ tài chính ở Nga mới chỉ đang trong giai đoạn đầu phát triển. Một hành lang pháp lý thông thoáng, cởi mở có thể mang lại cho các công ty công nghệ mọi cơ hội để trở thành trung tâm đổi mới sáng tạo, trở thành các ngân hàng lớn có tầm ảnh hưởng, thậm chí sau đó trở thành một đối thủ cạnh tranh sừng sỏ trên thị trường.

- Phát triển các hình thức thanh toán ngoại tuyến. Một triển vọng quan trọng nữa là sự phát triển của các hình thức thanh toán ngoại tuyến (offline payments). Tại Trung Quốc, ví điện tử (e-wallet) là một dạng ứng dụng trên điện thoại thông minh, chẳng hạn như Ali-pay, WeChat và Caifutong đã trở thành ví điện tử thông dụng của người tiêu dùng Trung Quốc sử dụng trong thanh toán hàng ngày. Mặc dù tại Nga, việc sử dụng mã QR để thanh toán, mua sắm hàng hóa dịch vụ không được ủng hộ nhiều, nhưng các giải pháp công nghệ mới (như công nghệ NFC, hệ thống thanh toán trên điện thoại di động của Apple Pay, Google Pay,…) có nhiều tiềm năng để người tiêu dùng Nga đón nhận và sử dụng trong tương lai.

- Khu vực Nhà nước, ngân hàng, công ty Fintech đang trong giai đoạn đầu chuyển đổi số. Trong khu vực cơ quan Nhà nước ở Nga, hoạt động chuyển đổi số cũng đang trong giai đoạn đầu phát triển. Hiện nay có nhiều dự án, chương trình công nghệ đang được ấp ủ nghiên cứu và triển khai trong tương lai như dự án Future Fintech (Công nghệ tài chính tương lai), các ngân hàng lớn cũng đã thành lập nhiều phòng thí nghiệm (như Phòng thí nghiệm Alpha, Phòng công nghệ Sberbank). Đồng thời, ngày càng có nhiều sự hợp tác thành công giữa các ngân hàng và các công ty Fintech, chẳng hạn như ngân hàng Tinkoff là ngân hàng hoạt động chuyên về cung cấp các sản phẩm cho vay thế chấp, bảo lãnh đã hợp tác với các công ty Fintech (đối tác) khác để hoạt động như một giao diện thu hút và tương tác với khách hàng, trong khi đó các công ty Fintech này lại trực tiếp tham gia vào hoạt động cung ứng tài chính thế chấp (mortgage financing).

- Thay đổi thị phần khách hàng. Nếu môi trường pháp lý dần được hoàn thiện và cơ sở hạ tầng kỹ thuật được đáp ứng thì quá trình chuyển đổi số sẽ có bước phát triển nhanh hơn và như vậy vai trò của các công ty Fintech có thể trở nên quan trọng và ý nghĩa hơn. Việc tháo gỡ các khó khăn, vật cản để hướng tới phát triển công nghệ tài chính (bao gồm mở các APIs ngân hàng (Application Programming Interface – giao diện lập trình ứng dụng) sẽ dẫn đến phân phối lại thị trường khách hàng theo ý muốn của những người dẫn dắt cuộc chơi

TÀI LIỆU THAM KHẢO:

1. Annual report. (2019). Sberbank [Electronic resource].

URL: https://www.sberbank.com/commo....

2. Alexander Aptekman, Vadim Kalabin, Vitaly Klintsov, Elena Kuznetsova, Vladimir Kulagin, Igor Yasenovets (2017). Digital Russia: New Reality. McKinsey report.

3. Association of Russian Banks (2019). “Russian banking sys-tem today. Interaction of real and financial sectors in conditions of digitalization of economy”. September 2019 [Electronic re-source]. URL:https://asros.ru/upload/iblock....

4. Banks rate on Netgain // URL: https://www.banki.ru/banks/rat....

5. Dementeva M.A., Likhacheva V.V., Kozyrev T.G (2019). Cybercrimes in the banking sector of the Russian Federation: ways of identifying and combating. Economic Relations Journal. 2019. Vol.9. No. 2. Р. 1010-1019.

6. Etembekov R.K. (2021). Digital transformation of banking services in Russia. European journal of natural history, No 1, 2021

7. Khubulova V., Seregina Ya. Khachatryan M (2019). Digital Transformation of the financial sector of the economy. Expert Council Bulletin. 2019.No 3 (18). Р. 48-51.

8. Miroshnichenko M.A., Trelevskaya C.-A.I., Mamykina E.V (2017). Studying the process of “Digitalization” of the banking sector within the framework of the ecosystem of the digital economy in Russia. Scientific journal KubSAU. 2017. № 133 (09). Р. 1-14. Doi:10.21515/1990-4665-133-034.

9. Protection of personal data in banks [Electronic resource].

URL: https://searchinform.ru/reshen...

zaschita-personalnykh-dannykh-v-bankakh.

10. Svetlana Yu. Pertseva (2018). Digital Transformation of the financial sector. Innovations in management. 2018. Р. 48-52.

11. Unified Biometrical System, BIS Platform [Elec-tronic resource]. URL: https://www.tadviser.ru/index....Продукт:Единая_биометрическая_система_(ЕБС)#.2A_.D0.92.D0.BD.D0.B5.D0.B4.D1.80.D0.B5.D0.BD.D0.B8.D0.B5_BIS_Platform.

12. Votintseva L., Andreevna M., Kovalenin I., Votintsev R (2019). Digital transformation of Russian banking institutions: assessments and prospects. IOP Conference Series: Materials Science and Engineering. 2019. No 497. Р. 1-6.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 14 năm 2023

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")