Gửi bình luận

Thứ Năm, 9/7/2026

Thứ Năm, 9/7/2026

Là văn bản chỉ đạo chuyên ngành của ngành thuế để thực thi biện pháp quản lý hóa đơn, phù hợp với quy định pháp luật nhưng Công văn 1798/TCT-TTKT của Tổng cục Thuế về rà soát, xử lý hóa đơn không hợp pháp vẫn đang là nỗi ám ảnh của nhiều doanh nghiệp làm thật, mua hàng hóa thật.

Người bán sai, người mua chịu?

6 giờ chiều, Hoàng Thu - quản lý kế toán tại một công ty về vật liệu xây dựng tại TP. Hồ Chí Minh lê những bước chân chậm chạp trở về công ty. Đã gần 2 tháng trôi qua, từ ngày công ty được Chi cục thuế quận thông báo giải trình vì lý do mua hóa đơn của công ty bán thuộc danh sách 524 doanh nghiệp có rủi ro về hóa đơn điện tử, trải qua 2 lần giải trình, công ty của Hoàng Thu vẫn không được chấp thuận vì bên bán không kê khai thuế.

“Bên mình mua thật, làm thật và có đầy đủ hóa đơn, chứng từ, hợp đồng, sao kê ngân hàng... Thời điểm mình mua hàng, tra trên trang của Tổng cục Thuế thì bên bán vẫn đang hoạt động, hóa đơn hợp pháp. Hàng vẫn còn một ít trong kho với đầy đủ giấy tờ. Nhưng Chi cục thuế quản lý vẫn loại trừ vì bên bán không kê khai thuế. Rõ ràng lỗi bên bán nhưng giờ bắt công ty mình chịu trách nhiệm, khác nào “không bắt được trộm thì bắt người đi đường”. Giờ mình phải báo cáo lãnh đạo để loại chi phí, loại hóa đơn, kê khai lại rồi nộp phạt chứ để chuyển hồ sơ qua công an thì quá rắc rối và nguy cơ bị phạt kịch khung”, Hoàng Thu chia sẻ.

Cùng hoàn cảnh, Thanh Hằng - quản lý tại một doanh nghiệp kinh doanh đồ gia dụng, cũng vừa chấp nhận nộp phạt và làm lại báo cáo tài chính vì lý do bên bán chưa gửi hóa đơn sang cho doanh nghiệp. “Nếu lỗi doanh nghiệp thì doanh nghiệp phải chịu nhưng đây lỗi bên bán sao doanh nghiệp vẫn phải nộp phạt?. Công văn 1798 này đúng là ám ảnh của những doanh nghiệp làm thật, mua hàng hóa thật”, Thanh Hằng cho biết.

Không chỉ ở TP. Hồ Chí Minh, tại Hà Nội, Quỳnh Anh - kế toán tại một doanh nghiệp trong mảng công nghệ, cũng đang loay hoay tìm giải pháp vì công ty có 2 hóa đơn thuộc diện rủi ro cao về thuế và hóa đơn phải giải trình. Cũng đầy đủ hóa đơn, chứng từ, hợp đồng,… và bên bán cũng đã kê khai thuế nhưng sau khi giải trình lần 1, Chi cục thuế vẫn không chấp nhận vì 2 lý do. Một là, giao hàng qua đơn vị vận chuyển chứ không giao hàng tận tay nhưng không có biên lai kí nhận từng giai đoạn (giai đoạn bên bán giao cho đơn vị vận chuyển và giai đoạn đơn vị vận chuyển giao cho doanh nghiệp, thanh toán cước vận chuyển bằng tiền mặt chứ không qua ngân hàng). Hai là, kí hợp đồng không gặp trực tiếp giám đốc dù công ty của Quỳnh Anh ngoài Bắc, còn bên bán trong miền Nam.

“Công ty em làm ăn thật, mua bán hàng hóa thật, trả tiền thật, khi nhận hóa đơn, tra cứu thì doanh nghiệp hoạt động bình thường, hóa đơn hợp lệ. Bây giờ Chi cục thuế yêu cầu loại hết. Nhưng em cũng không muốn sang công an vì ngại rắc rối và thời gian kéo dài, ảnh hưởng đến công việc nên chắc là giải trình lần 2 mà không xong thì em cũng đành nộp phạt…”, Quỳnh Anh chia sẻ.

Đây là số ít những trường hợp làm thật nhưng khi giải trình vẫn bị loại. Do có đến 524 doanh nghiệp bị liệt vào danh sách rủi ro, đồng nghĩa với việc rất nhiều doanh nghiệp sẽ phải giải trình. Trên các diễn đàn thuế, kế toán, chủ đề giải trình hóa đơn rủi ro được bàn luận sôi nổi.

“Hoá đơn cấp mã cơ quan thuế để làm gì khi cấp xong bên mua mới nhận, mà có vấn đề thì bên mua lại phải chịu trách nhiệm?. Nếu rủi ro thì ngay từ đầu cơ quan thuế đừng cấp mã nữa”, một kế toán tên B.T bức xúc.

“Những lúc thế này thật sự muốn bỏ nghề quá. Chứ làm chuyên môn đã đủ mệt, giờ kế toán còn phải làm sao “dài tay” để quản cả việc người bán có bỏ trốn hay không nữa”, một tài khoản tên T.D nói.

Một kế toán giấu tên khác thì ví von: “Công văn 1798 khác nào không quản được người bán mũ bảo hiểm giả thì phạt người mua mũ bảo hiểm giả, còn làm sao để phân biệt đâu là mũ bảo hiểm thật, mũ bảo hiểm giả thì hoặc phụ thuộc “tài năng” của người mua, hoặc hên-xui do số”.

Cần văn bản dưới luật để bảo vệ doanh nghiệp không có lỗi

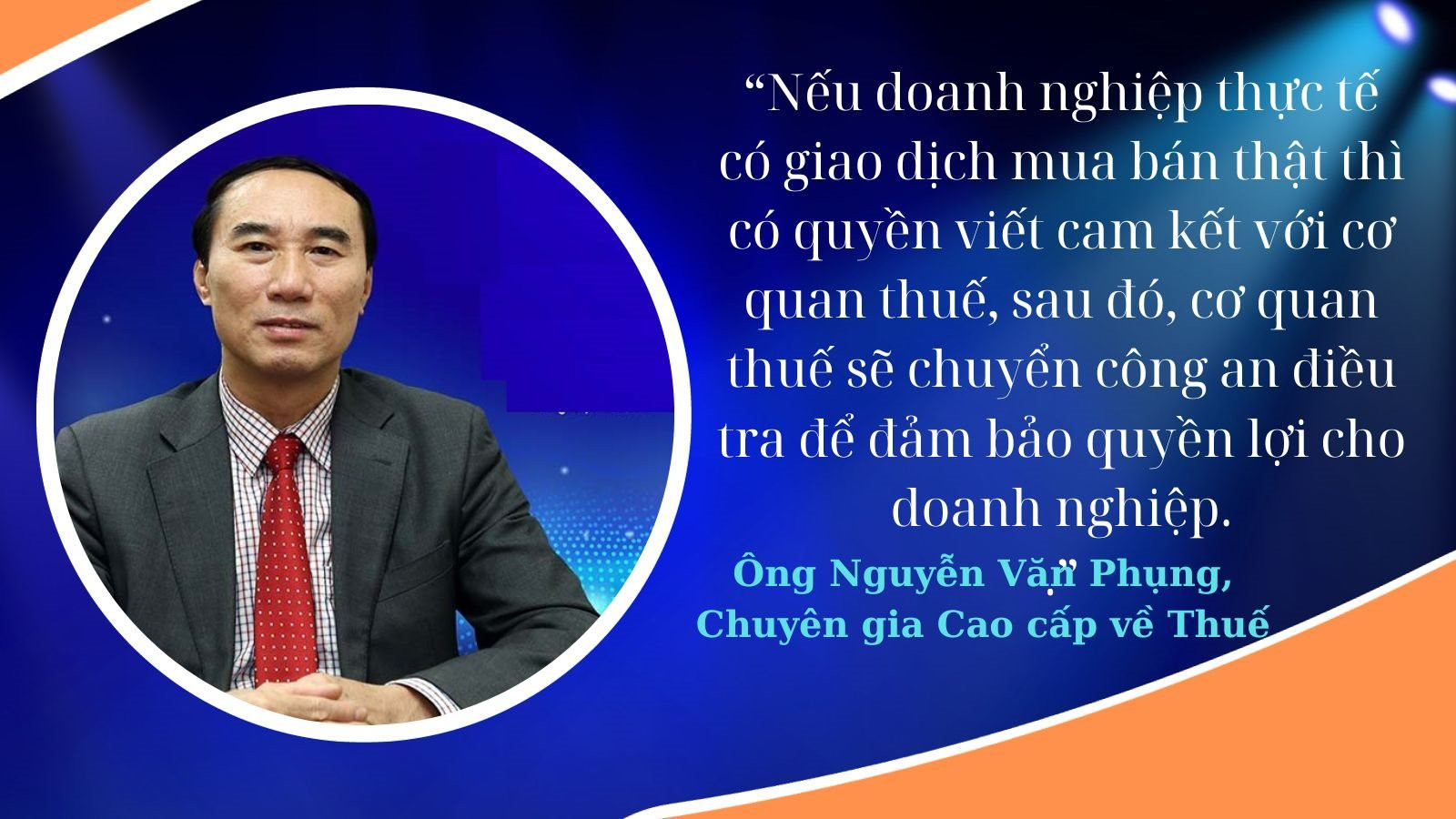

Về vấn đề này, ông Nguyễn Văn Phụng, Chuyên gia Cao cấp về Thuế và Quản trị Doanh nghiệp; nguyên Cục trưởng thuế Doanh nghiệp lớn, Tổng cục Thuế khẳng định công văn số 1798/TCT-TTKT của Tổng cục Thuế về việc “Rà soát, xử lý hóa đơn không hợp pháp” là văn bản chỉ đạo chuyên ngành của ngành thuế nhằm thực thi biện pháp quản lý hóa đơn, phù hợp với quy định của pháp luật.

Theo nguyên Cục trưởng thuế Doanh nghiệp lớn, danh sách 524 doanh nghiệp đã được lọc ra từ hệ thống quản lý thuế là những doanh nghiệp thuộc các trường hợp: doanh nghiệp thực tế không hoạt động kinh doanh, chỉ “xuất bán hóa đơn” cho những người có nhu cầu hợp thức hóa chi phí; doanh nghiệp chỉ xuất hóa đơn nhưng không kê khai thuế... Việc yêu cầu doanh nghiệp mua hàng phải giải trình cũng là cách để ngăn chặn những doanh nghiệp sai phạm, tránh việc hợp thức hóa hàng trôi nổi, hàng buôn lậu và trốn thuế, gây thất thu cho ngân sách. Ngoài 524 doanh nghiệp có tên trong danh sách tại công văn 1798 nêu trên, quá trình rà soát cũng có thêm những doanh nghiệp được cơ quan thuế thông báo là không hoạt động tại địa chỉ đăng ký thuế, không kê khai nộp thuế. Do vậy, nếu doanh nghiệp thực tế có giao dịch mua bán thật thì có quyền viết cam kết với cơ quan thuế, sau đó, cơ quan thuế sẽ chuyển công an điều tra để đảm bảo quyền lợi cho doanh nghiệp.

Tuy nhiên, ông Nguyễn Văn Phụng cũng chỉ ra một số trường hợp trên thực tế, doanh nghiệp muốn làm đúng nhưng rủi ro vẫn xảy ra. Đó là người chịu trách nhiệm giao dịch mua hàng có thể muốn khai khống hóa đơn, ví dụ mua hàng của doanh nghiệp A hết 3 triệu nhưng lại đi mua hóa đơn, kê lên 5 triệu để hưởng phần chênh lệch. Hoặc mua hàng qua bên thứ ba nhưng nhận được hóa đơn của doanh nghiệp trong danh sách 524. Cũng không ít trường hợp người đi mua hàng thật nhưng bị người bán lừa, thay vì xuất đúng hóa đơn nhưng họ lại đi mua hóa đơn của người khác để giao cho người mua.

Do vậy, ông Phụng khuyến cáo các nhà quản lý doanh nghiệp cần rà soát lại quy trình quản lý của doanh nghiệp mình, cần tự xác minh rõ ràng để tránh rủi ro khi có nhân viên mua bán hóa đơn thuộc một trong các trường hợp trên. "Khi chắc chắn có giao dịch thật, không sai mà vẫn bị loại trừ thì doanh nghiệp có quyền bảo lưu ý kiến và thực hiện quyền khiếu nại (cấp cao nhất là Bộ trưởng Bộ Tài chính). Vì đây là trách nhiệm của cơ quan thuế, không thể gõ đầu những doanh nghiệp làm thật, làm không sai", nguyên Cục trưởng thuế Doanh nghiệp lớn cho biết thêm.

Cùng quan điểm công văn số 1798/TCT-TTKT là đúng quy định của pháp luật, tuy nhiên, luật sư Trương Thanh Đức - Ủy viên thường vụ, Trưởng ban Tư vấn và phản biện chính sách Hội Các nhà quản trị doanh nghiệp Việt Nam; Giám đốc Công ty Luật ANVI cho rằng, công văn này chưa phù hợp với nguyên tắc của luật và gây khó dễ cho các doanh nghiệp là “nạn nhân” liên quan đến hóa đơn bất hợp pháp.

“Theo nguyên lý cơ bản thì nạn nhân của việc vi phạm pháp luật thuế hay hóa đơn, chứng từ cũng cần được pháp luật bảo vệ quyền và lợi ích hợp pháp tương tự như nạn nhân (bị hại) của tội phạm. Do đó, cần phải có những quy định dưới luật và hướng dẫn xử lý đúng với bản chất của sự việc nhằm phòng, chống, xử lý các vi phạm, gian lận về thuế và hóa đơn, chứng từ nhưng đồng thời phải bảo vệ được doanh nghiệp không có lỗi và không cố tình vi phạm pháp luật”, Giám đốc Công ty Luật ANVI nhấn mạnh.

Theo luật sư Trương Thanh Đức, nếu như doanh nghiệp cố tình sai phạm trong việc lập và sử dụng các hóa đơn giả; hóa đơn khống; hóa đơn phản ánh không đúng giá trị thực tế phát sinh; hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hay sử dụng hóa đơn để quay vòng khi vận chuyển hàng hóa... thì rõ ràng phải chịu trách nhiệm pháp lý.

Tuy nhiên, trong rất nhiều trường hợp, quá khó để xác định việc sử dụng hóa đơn nhận được khi mua hàng hóa, dịch vụ là “không hợp pháp”. Chẳng hạn như trường hợp ngày lập trên hóa đơn là ngày đã bị “cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký” thì trong nhiều trường hợp, người mua hàng hóa, dịch vụ không thể biết, nhất là ngay tại thời điểm tiếp nhận hóa đơn.

Hay vào thời điểm giao dịch mua bán và giao nhận hóa đơn, doanh nghiệp bán hàng hóa, dịch vụ đang hoạt động hoàn toàn bình thường, mọi yếu tố của hóa đơn đều là hợp pháp tại thời điểm lập hóa đơn, nhưng sau đó lại bị “cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp” thì lại lập tức thuộc trường hợp “sử dụng hóa đơn, chứng từ không hợp pháp” hoặc là “sử dụng không hợp pháp hóa đơn, chứng từ”.

"Trong những trường hợp như vậy, doanh nghiệp mua hàng hóa, dịch vụ và tiếp nhận sử dụng hóa đơn không có lỗi, vì không thể tiên đoán rủi ro pháp lý của người khác”, luật sư Trường Thanh Đức nhấn mạnh.

Chính vì vậy, luật sư Trương Thanh Đức khẳng định, công văn số 1798/TCT-TTKT của Tổng cục Thuế về việc “Rà soát, xử lý hóa đơn không hợp pháp”, trong đó yêu cầu các cục thuế tập trung vào việc rà soát những hóa đơn xuất bán ra của 524 doanh nghiệp trong 3 năm 2020-2022 và việc sử dụng các hóa đơn này đã gây ra rủi ro pháp lý cho nhiều doanh nghiệp, trong đó có cả những trường hợp không vi phạm pháp luật.

Theo Công văn số 1798, Tổng cục Thuế đã được lựa chọn danh sách “đen” gồm 524 doanh nghiệp có tiềm năng rủi ro cao hơn, và các cơ quan thuế được khuyến nghị tập trung vào việc xem xét các hóa đơn xuất bán của những doanh nghiệp này.

Đối với các trường hợp phát hiện doanh nghiệp đã sử dụng hóa đơn của một trong số 524 doanh nghiệp này, cơ quan thuế quản lý yêu cầu doanh nghiệp phải cung cấp lý do và giải trình chi tiết

về việc sử dụng hóa đơn này trong quá trình khấu trừ thuế giá trị gia tăng/hoàn thuế giá trị gia tăng, tính vào chi phí tính thuế thu nhập doanh nghiệp, cũng như sự hợp pháp của hàng hóa mua trôi nổi hoặc có liên quan đến buôn lậu.Dựa vào vi phạm cụ thể và các quy định hiện hành của pháp luật, cơ quan thuế sẽ tiến hành xử lý về thuế theo quy định, hoặc tăng cường quy trình xây dựng hồ sơ để chuyển cho cơ quan công an xem xét và xử lý theo quy định của pháp luật.

Ngoài ra, các cơ quan thuế trực tiếp quản lý doanh nghiệp thuộc danh sách 524 doanh nghiệp cũng sẽ thực hiện rà soát. Trong trường hợp phát hiện doanh nghiệp xuất hóa đơn bán ra cho doanh nghiệp ở địa phương khác trong các năm 2020, 2021, hoặc 2022, nhưng thông tin này không xuất hiện trong dữ liệu hóa đơn điện tử của Tổng cục Thuế, sẽ có văn bản thông báo chính thức được gửi đến cơ quan thuế tương ứng để tiến hành nhập thông tin vào hệ thống xác minh hóa đơn. Điều này nhằm tạo điều kiện cho việc phối hợp, đối chiếu, rà soát, và xử lý các vi phạm theo quy định của pháp luật.

.jpg "Lãnh đạo ngân hàng \"hiến kế\" hoàn thiện cơ chế hỗ trợ doanh nghiệp và bảo đảm an toàn hệ thống")