(thitruongtaichinhtiente.vn) - Một báo cáo mới đây của CTCP Chứng khoán VNDIRECT cho rằng năm 2021, các doanh nghiệp niêm yết có thể tăng trưởng lợi nhuận 23% so với năm nay.

Khối Phân tích, Công ty Cổ phần Chứng khoán VNDIRECT vừa phát hành Báo cáo Chiến lược Đầu tư 2021 - Kỳ vọng những tầm cao mới. Theo đó, VNDIRECT cho rằng thành công trong việc kiểm soát đại dịch COVID-19 giúp Việt Nam tránh được sự suy thoái và duy trì GDP tăng trưởng dương trong năm 2020. VNDIRECT kỳ vọng GDP 2021 tăng trưởng 7,1% so với cùng kỳ được tiếp sức bởi tăng trưởng 8,8% so với cùng kỳ của ngành chế biến chế tạo và 7,1% so với cùng kỳ của khu vực dịch vụ.

Công ty chứng khoán này dự báo xuất khẩu tăng tốc với tăng trưởng 12% so với cùng kỳ trong năm 2021 khi tổng cầu phục hồi ở các nước sau khi vaccine được thử nghiệm và sử dụng đại trà. Đồng Việt Nam nhiều khả năng mạnh lên do thặng dư thương mại và dự trữ ngoại hối ở mức cao. Không có áp lực lớn lên lạm phát trong năm sau giữa đà tăng của giá dầu khi mà giá thực phẩm đang hạ nhiệt.

|

|

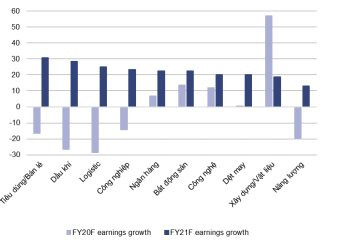

VNDIRECT dự báo tăng trưởng lợi nhuận của một số ngành

|

Trong bối cảnh COVID-19 tác động tiêu cực đến tất cả ngõ ngách của nền kinh tế, chỉ số VN-INDEX giảm 9,5% so với cùng kỳ trong 9 tháng 2020. Dù vậy, lợi nhuận của các doanh nghiệp trên HOSE chỉ giảm 5,9%, tích cực hơn rất nhiều so với đà sụt giảm trong nửa đầu năm. Với đà hồi phục mạnh của kinh tế vĩ mô và mô hình hồi phục chữ V của lợi nhuận thị trường, VNDIRECT dự báo lợi nhuận của các doanh nghiệp niêm yết sẽ tăng trưởng 23% trong năm 2021.

VNDIECT đưa ra các khuyến nghị cho nhà đầu tư trong năm 2021, theo đó, ngành bán lẻ, thực phẩm & đồ uống hồi phục nhanh hơn các ngành khác nhờ vào đà tăng trưởng của cầu nội địa. Đầu tư công được đẩy mạnh, tập trung vào cơ sở hạ tầng là điều kiện thuận lợi cho các doanh nghiệp vật liệu xây dựng và hạ tầng hàng không. Cuối cùng, môi trường lãi suất thấp sẽ tạo cơ hội cho các ngân hàng và các doanh nghiệp phát triển bất động sản.

VNDIRECT dự báo VN-INDEX sẽ cán mốc 1.180 điểm trong năm 2021 dựa trên P/E 15,9 lần và 23% tăng trưởng lợi nhuận toàn thị trường so với cùng kỳ. Tuy nhiên, rủi ro giảm giá vẫn có trong trường hợp diễn biến khó lường của dịch COVID-19 và sự hồi phục lợi nhuận chậm hơn kỳ vọng của các doanh nghiệp niêm yết. Động lực tăng giá là nhờ việc triển khai sử dụng vaccine đại trà sớm hơn kỳ vọng và Việt Nam được đưa vào danh sách theo dõi của MSCI sớm hơn dự kiến.

.jpg "VNDIRECT triển khai giải pháp định danh khách hàng điện tử eKYC")

.png "Khối ngoại duy trì đà mua ròng mạnh, VN-Index thành công chinh phục mốc 1.430 điểm")