Dòng tiền hiện tại vẫn đang có xu hướng dịch chuyển luân phiên từ các phân khúc vốn hóa lớn đến vừa và nhỏ, cũng như chạy giữa các ngành nghề như ngân hàng, chứng khoán, đầu tư công, xuất khẩu, hóa chất...

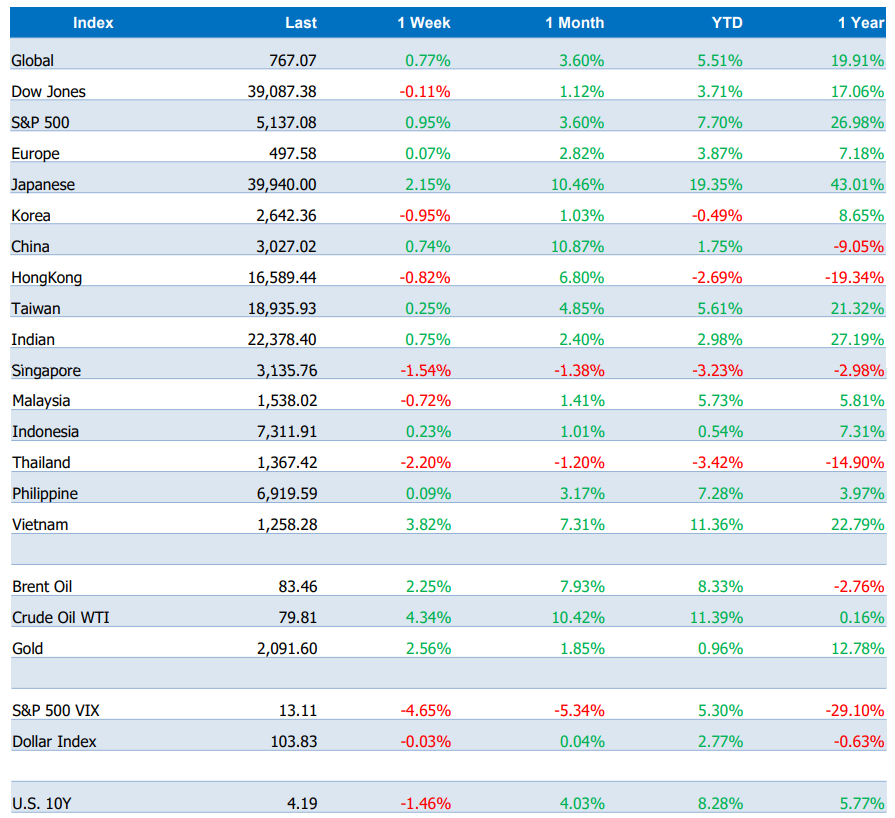

Chỉ số VN-Index vừa có tuần tăng mạnh nhất trong vòng 1 năm với mức tăng 3,8%, chốt tuần ở 1.258,28 điểm, khép lại 4 tháng tăng liên tiếp và vượt đỉnh năm 2023.

Nhóm VN30 tăng 3,6%, Smallcap tiến 3,25% và Midcap cộng thêm 1,43%. Đây cũng là tuần tăng thứ 5 liên tiếp của nhóm Midcap, trong khi Smallcap tăng 4/5 tuần và VN30 tăng 3/5 tuần gần đây.

Thanh khoản bình quân toàn thị trường đạt 25.967 tỷ đồng/phiên, giảm nhẹ 2,2% so với tuần trước, nhưng vẫn ở mức cao trong vòng 23 tuần. Thanh khoản toàn thị trường tháng 1 và tháng 2 lần lượt đạt 18.751 tỷ đồng và 23.282 tỷ đồng, cao hơn so với cùng kỳ 54,74% và 99,91%.

Lũy kế 2 tháng đầu năm, thanh khoản đạt 21.017 tỷ đồng, cao hơn 76,9% so với cùng kỳ và tăng 20% so với mức bình quân năm 2023. Khối ngoại mua ròng nhẹ ở 2 tuần gần đây, lần lượt 190 tỷ đồng và 107 tỷ đồng.

Tuy vậy, lũy kế từ đầu năm, khối ngoại vẫn bán ròng 76 tỷ đồng, chủ yếu mức bán ròng tập trung sàn HOSE (-2.384 tỷ đồng), sàn HNX (-560 tỷ đồng), trong khi mua ròng trên UPCoM (+2,868 tỷ đồng). Năm 2023, khối ngoại bán ròng 22.818 tỷ đồng.

Các quỹ ETF bán ròng lũy kế 109 triệu USD kể từ đầu năm. Bất chấp việc khối ngoại cũng như các quỹ ETF khác đang bị rút ròng, FTF Funbon đang giải ngân trở lại. Trong cơ cấu danh mục của quỹ ETF Fubon, HPG là cổ phiếu chiếm tỷ trọng lớn nhất với 11,21% (nắm giữ 79,83 triệu cổ phiếu), xếp tiếp theo lần lượt là VCB (9,43%), VNM (8,85%), VHM (8,42%), VIC (7,97%), …

Nổi bật trong tuần vừa qua là nhóm cổ phiếu có liên quan đến xuất khẩu như: thủy sản (VHC +13,93%, ANV +10,79%, …), logistics (GMD +15,33%, HAH +5,93%, …), hóa chất (DGC +14%, CSV +5,98%, SRC 5,09%, DPM +4,46%, DCM +3,64%, …).

Trong khi đó, nhóm cổ phiếu dẫn dắt thị trường trong thời gian vừa qua là ngân hàng có dấu hiệu “hạ nhiệt” (LPB, EIB, VIB), mức lợi nhuận tập trung chủ yếu ở VCB

CTCK MBS cho biết, chỉ số VN-Index đã tăng 24% kể từ đáy 52 tuần và chính thức bước vào trạng thái thị trường giá lên (bull market), nhịp tăng chủ yếu tập trung ở nhóm cổ phiếu ngân hàng. Hiện tại, dòng tiền đang có sự dịch chuyển sang nhóm cổ phiếu Midcap (chứng khoán, bất động sản, thủy sản, gỗ, logistics, dệt may, hóa chất,…)

Chuyên gia CTCK Yuanta Việt Nam cho rằng thị trường sẽ tiếp tục đà tăng trong phiên giao dịch đầu tuần này và chỉ số VN-Index có thể sẽ thử thách ngưỡng kháng cự 1.268 điểm. Nếu chỉ số VN-Index chưa thể vượt được mức kháng cự 1.268 điểm hoặc điều chỉnh khi chạm mức kháng cự này thì các nhà đầu tư nên thận trọng. Dấu hiệu rủi ro là có, tuy nhiên vẫn còn sớm để kết luận thị trường tạo đỉnh. Ngoài ra, chỉ báo tâm lý ngắn hạn tiếp tục tăng mạnh cho thấy các nhà đầu tư lạc quan với diễn biến thị trường hiện tại.

“Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức tăng. Do đó, chúng tôi khuyến nghị các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu ở mức cao và mua mới với tỷ trọng thấp. Đồng thời, đồ thị giá đang tăng vào vùng kháng cự trung hạn, nhưng chúng tôi đánh giá vùng kháng cự không mạnh và khả năng vượt vùng kháng cự được đánh giá là khá cao trong vài tuần này”, chuyên gia Yuanta đánh giá.

Ngoài ra, xu hướng trung hạn của thị trường chung vẫn duy trì ở mức tăng. Do đó, Yuanta khuyến nghị các nhà đầu tư trung hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục và tiếp tục tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu hoặc mua mới.

CTCK VietCap dự báo VN-Index sau 2 phiên giằng co với trạng thái gần như đi ngang để tái tích lũy cuối tuần trước, có thể sẽ tiếp tục đà tăng trong tuần mới để hướng lên vùng kháng cự mạnh tiếp theo tại 1.285-1.290 điểm. Ngưỡng hỗ trợ MA5 và MA10 của chỉ số hiện đang nằm tại vùng 1.240-1.245 điểm và tiếp tục có xu hướng nhích lên. Dòng tiền hiện tại vẫn đang có xu hướng dịch chuyển luân phiên từ các phân khúc vốn hóa lớn đến vừa và nhỏ, cũng như chạy giữa các ngành nghề như ngân hàng, chứng khoán, đầu tư công, xuất khẩu, hóa chất...

Chỉ số Chứng khoán toàn cầu (MSCI All-Country World Index), theo dõi gần 3.000 cổ phiếu tiêu biểu ở 48 thị trường phát triển và mới nổi đạt mức cao kỷ lục sau khi lợi suất trái phiếu Mỹ giảm, củng cố kỳ vọng về việc cắt giảm lãi suất vào cuối năm nay.

Tại Phố Wall, chỉ số Nasdaq Composite đạt mức cao nhất mọi thời đại và chỉ số S&P 500 lần đầu tiên vượt qua ngưỡng 5.100 điểm. Hiện tại, thị trường đang định giá đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 6 với xác suất 63%

Chứng khoán châu Âu cũng có tuần tăng điểm sau khi số liệu Eurostat công bố cho thấy lạm phát trên toàn khu vực đồng euro gồm 20 quốc gia giảm xuống 2,6% trong tháng 2 từ mức 2,8% một tháng trước đó.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm và 2 năm, giảm lần lượt 6,6 điểm cơ bản và 11,1 điểm cơ bản trong phiên cuối tuần.

Giá dầu WTI và Brent chốt tuần tăng mạnh khi giới đầu tư kỳ vọng OPEC+ có thể duy trì việc cắt giảm sản lượng khai thác dầu cho tới hết quý 2 năm nay, thậm chí là cho tới hết năm. Quyết định về sản lượng dự kiến sẽ được OPEC+ đưa ra trong tuần đầu của tháng 3.

Giá vàng thế giới khởi động tháng 3 bằng một phiên tăng bùng nổ, đạt mức cao nhất trong 2 tháng trở lại đây.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.png "Khối ngoại mua ròng 2.200 tỷ đồng, VN-Index áp sát mốc 1.310 điểm")

.png "Khối ngoại mua ròng gần 1.000 tỷ đồng, VN-Index duy trì sắc xanh và tiến gần đến mốc 1.300 điểm")

.png "Cổ phiếu ngân hàng đồng loạt khoe sắc, VN-Index tăng 16 điểm")