![[Infographic] Việt Nam được vinh danh ở nhiều hạng mục lớn tại Giải thưởng Du lịch Thế giới 2022](https://tttctt.1cdn.vn/thumbs/540x360/2022/11/15/2022-grandfinal-winners-1000x530-1128.jpg "[Infographic] Việt Nam được vinh danh ở nhiều hạng mục lớn tại Giải thưởng Du lịch Thế giới 2022")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Bất chấp tình hình thương mại đang chậm lại, vẫn có những yếu tố giữ cho nền kinh tế Việt Nam vững vàng. Du lịch sẽ là một ngành then chốt trong năm 2023.

Báo cáo “Vietnam at a glance: Du lịch - một phần cứu cánh” vừa được HSBC công bố cho biết, sau khi mở cửa trở lại vào tháng 3/2022, du lịch nội địa của Việt Nam đã phục hồi mạnh mẽ nhưng du lịch quốc tế, vốn chiếm 60% doanh thu du lịch, lại phục hồi không mấy sôi động. Mặc dù vậy, Việt Nam có những lý do chính đáng để kỳ vọng một sự phục hồi mạnh mẽ hơn, đặc biệt là sau khi Trung Quốc mở cửa trở lại.

Thời điểm thích hợp để đến thăm Việt Nam

Sau thành tích tăng trưởng ấn tượng trong năm 2022, Việt Nam sẽ đi về đâu trong năm 2023? Trong khi một số thách thức, đặc biệt là những khó khăn thương mại, đã thể hiện rõ tác động, Việt Nam vẫn còn khả năng trụ vững. Một nguồn tăng trưởng chính sẽ đến từ du lịch.

|

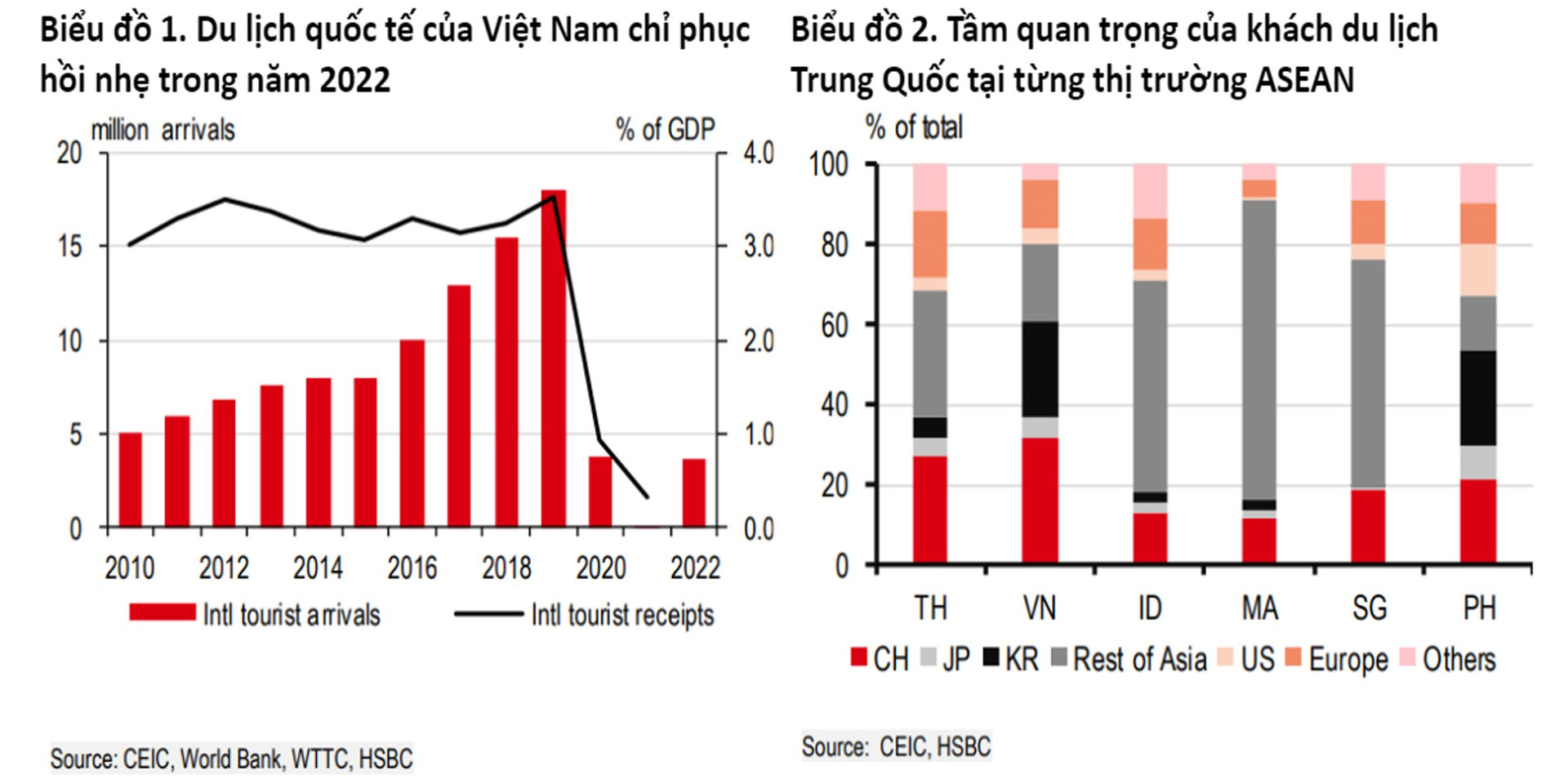

Sau khi Việt Nam mở cửa trở lại vào tháng 3/2022, du lịch nội địa đã phục hồi mạnh mẽ, giúp Việt Nam dễ dàng vượt qua mục tiêu 60 triệu lượt khách nội địa trong năm 2022 và thực tế đạt được trên 100 triệu lượt khách du lịch nội địa. Trong năm 2022, Việt Nam đón 3,6 triệu lượt khách du lịch quốc tế, chủ yếu là du khách đến từ Hàn Quốc (26%) và Mỹ (9%).

Dẫu vậy, du lịch quốc tế mới chỉ phục hồi phần nào chứ chưa hẳn là hoàn toàn, với lượng khách du lịch đạt 3,6 triệu lượt, chỉ bằng 20% so với mức của năm 2019 (Biểu đồ 1). Điều đó càng nhấn mạnh tiềm năng đáng kể để mảng dịch vụ tiếp tục phát triển trong bối cảnh nhu cầu thương mại hàng hóa toàn cầu chậm lại.

Năm 2023, chính phủ đặt mục tiêu thu hút 102 triệu lượt khách du lịch nội địa và 8 triệu lượt khách quốc tế, với doanh thu từ du lịch dự kiến sẽ tăng hơn 30%, mặc dù vẫn thấp hơn mức của năm 2019. Một điểm cần lưu ý là tổng doanh thu du lịch từng cao tương đương 10% GDP vào năm 2019.

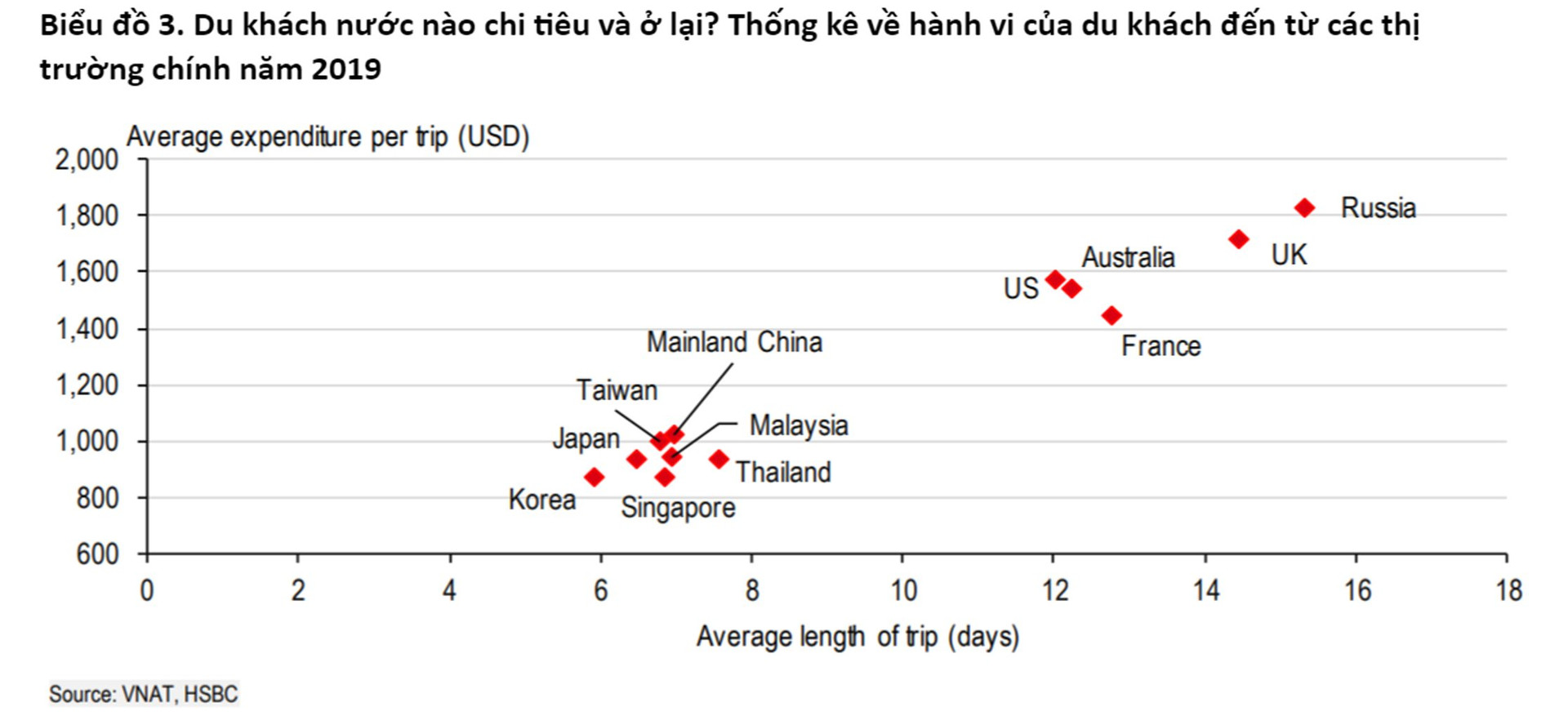

Tin vui là Trung Quốc đại lục, nguồn khách du lịch lớn nhất cho Việt Nam trước đại dịch (Biểu đồ 2), gần đây cũng đã bắt đầu quá trình mở cửa trở lại, tạo thêm thuận lợi cho ngành du lịch đang phát triển mạnh của Việt Nam. Mặc dù quá trình phục hồi có thể diễn ra từ từ nhưng tác động đối với nền kinh tế Việt Nam sẽ rất lớn xét trên nhiều phương diện. Ví dụ: trước đây, trung bình khách du lịch Trung Quốc chi tiêu nhiều hơn và ở lại lâu hơn so với hầu hết khách du lịch châu Á, mặc dù thấp hơn so với khách du lịch châu Âu và Mỹ (Biểu đồ 3).

|

Với tỷ lệ khách du lịch Trung Quốc không nhỏ (30%), Việt Nam có thể cũng sẽ là một nước hưởng lợi lớn trong khu vực, chỉ sau Thái Lan, khi tiếp nhận “cú hích” từ sự quay trở lại của khách du lịch Trung Quốc. Nếu có thể giải quyết những hạn chế về chuyến bay và nới lỏng thêm các yêu cầu về thị thực nhập cảnh, HSBC tin rằng tỷ lệ quay trở lại của du khách Trung Quốc đạt 50-80% so với mức trước đại dịch (3 triệu đến 4,5 triệu) là một mục tiêu trong tầm với của Việt Nam.

Quả thật, thị trường lao động phi chính thức vốn rất dễ bị ảnh hưởng bởi tình hình du lịch sẽ được hỗ trợ nhiều hơn khi du lịch toàn cầu bình thường hóa thêm nữa nhưng cũng cần lưu tâm đến tác động của những khó khăn thương mại, tâm lý toàn cầu suy yếu và tác động của quá trình phục hồi hậu mở cửa đối với chi tiêu trong nước đang mờ nhạt dần.

Bên cạnh việc mở cửa trở lại của Trung Quốc, Việt Nam còn có những “cú hích” khả dĩ nào khác nữa?. Trước hết, việc khai thác thêm các thị trường mới sẽ là một vấn đề trọng tâm, với nhiều sáng kiến khác nhau như thực hiện các chương trình giới thiệu quảng bá du lịch để mở đường tiếp cận các thị trường mới nổi như Ấn Độ - một quốc gia có dấu ấn ngày càng tăng trong ngành du lịch quốc tế của Việt Nam. Tháng 9/2022, VietJet đã bắt đầu khai thác các đường bay giữa đảo nghỉ dưỡng Phú Quốc với New Delhi và Mumbai của Ấn Độ. Các đường bay khác cũng đã khai trương nhằm kết nối các thành phố lớn của hai nước. Việc đi lại dễ dàng hơn cũng tạo điều kiện cho kết nối du lịch sâu rộng hơn: Khách du lịch Ấn Độ chiếm 4% tổng số du khách của Việt Nam trong năm 2022, tăng từ mức chỉ 1% vào năm 2019.

Việt Nam có thể làm gì để tăng sức hấp dẫn với tư cách một điểm đến du lịch?. Việt Nam đang xem xét nới lỏng thêm chính sách thị thực. Hiện tại, Việt Nam không miễn thị thực cho các thị trường lớn bao gồm Trung Quốc đại lục, Mỹ và Úc, còn các nước châu Âu được miễn thị thực nhưng thời hạn lưu trú chỉ được 15 ngày. Rõ ràng, so với các quốc gia khác, việc tiếp cận chế độ miễn thị thực vẫn còn tương đối chặt chẽ ở Việt Nam. May mắn thay, tình hình này có thể sẽ thay đổi. Các quan chức đang cân nhắc tăng thời gian miễn thị thực lên 30 ngày và triển khai cấp thị thực điện tử cho công dân đến từ tất cả các quốc gia và vùng lãnh thổ.

Một cách khác để tạo điều kiện thuận lợi cho du lịch không chỉ ở cải thiện cơ sở hạ tầng truyền thống mà còn là đa dạng hóa các sản phẩm du lịch. Du lịch thể thao, một phân khúc du lịch nằm trong tầm nhìn ngành du lịch của Tổng cục Du lịch Việt Nam, cũng có thể giúp thu hút du khách thuộc nhóm có mức chi tiêu cao.

Mức độ phát triển các cơ sở vật chất phục vụ du lịch nói chung cũng rất đáng khích lệ. Số liệu từ theo Tổng cục Du lịch cho biết, nguồn cung cơ sở lưu trú cao cấp tiếp tục tăng trưởng với số lượng cơ sở tiêu chuẩn 4 - 5 sao tăng bình quân 12%/năm trước đại dịch. Sau đại dịch, một số chuỗi khách sạn toàn cầu đang tìm cách tích cực mở thêm cơ sở mới tại Việt Nam, phản ánh sức hấp dẫn của Việt Nam trong các lĩnh vực khác chứ không chỉ trong sản xuất.

Triển vọng về cơ bản không thay đổi

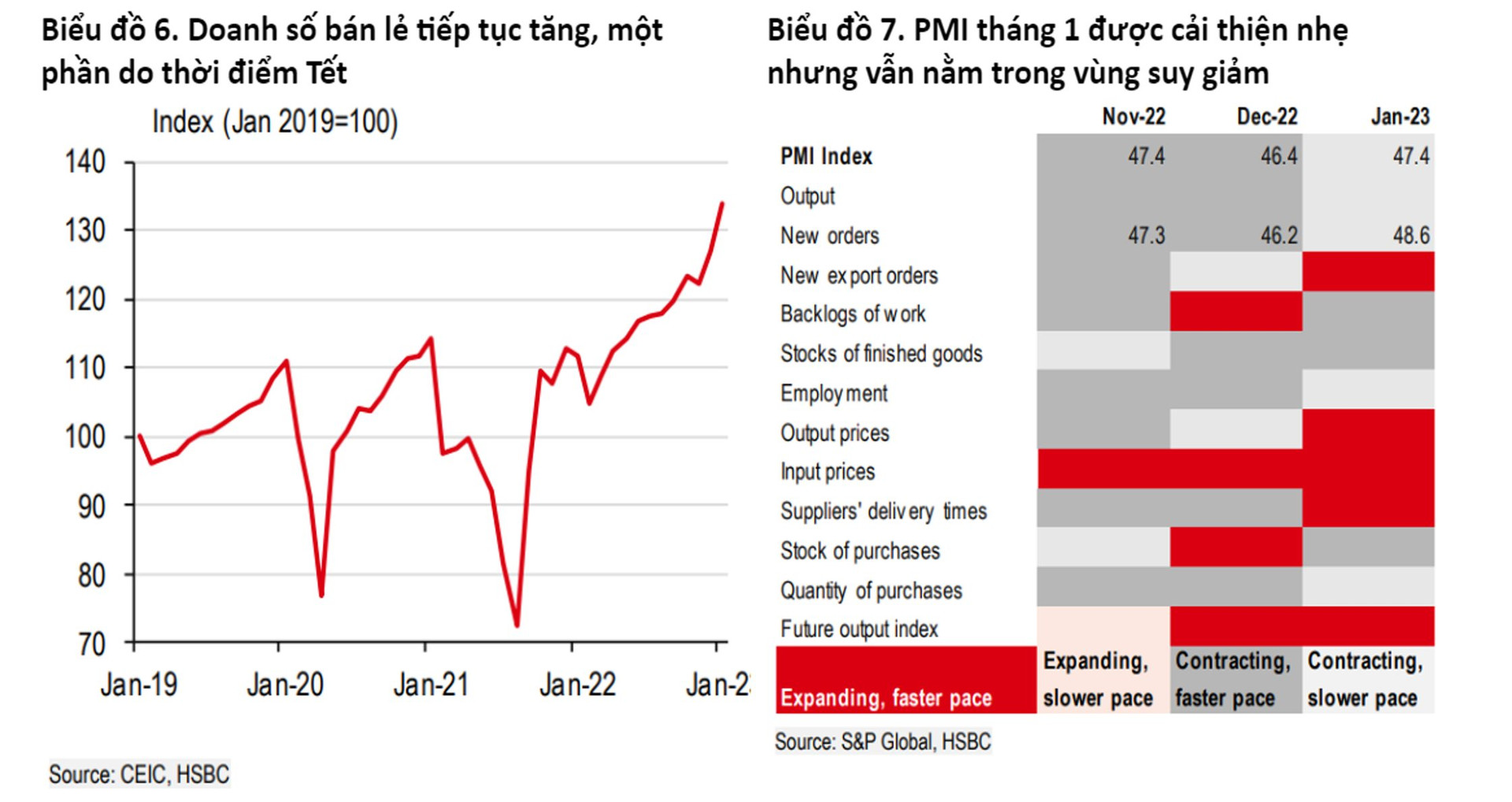

Năm nay, Tết đến sớm, ảnh hưởng đến các chỉ số dữ liệu hàng tháng khi người lao động về quê nghỉ lễ. Không ngạc nhiên khi doanh số bán lẻ trong tháng 1 tăng 20% so với cùng kỳ năm trước, cả hàng hóa và dịch vụ đều đạt mức tăng trưởng hai con số so với cùng kỳ. Trong khi du lịch quốc tế đang phục hồi dần dần thì du lịch nội địa vẫn tiếp tục sôi động, nhộn nhịp. Sân bay Tân Sơn Nhất đã phục vụ hơn 149.000 lượt hành khách vào ngày 27/1, dễ dàng xô đổ kỷ lục 128.000 lượt trước COVID-19 trong dịp Tết.

|

Trong khi các xu hướng tiêu dùng cho thấy rằng chi tiêu của người tiêu dùng Việt Nam đang tăng lên với tiềm năng phục hồi lớn hơn (Biểu đồ 6) thì dữ liệu của tháng 2 để điều chỉnh cho những đột biến trong dịp Tết sẽ cung cấp cái nhìn rõ ràng hơn về quỹ đạo phục hồi của nhu cầu nội địa.

Trong lĩnh vực bên ngoài, dữ liệu thương mại tháng 1/2023 yếu đi đáng kể do các nhà máy đóng cửa nghỉ lễ 7 ngày. Do đó, sản xuất công nghiệp đã khép lại tháng Giêng với kết quả yếu, giảm cả trên cơ sở so sánh từng tháng và năm. Ngoài ra, chỉ số PMI mới nhất là 47,4 càng chứng thực sự suy yếu kéo dài trong lĩnh vực sản xuất, mặc dù các đơn đặt hàng xuất khẩu mới tăng lên khi tâm lý toàn cầu được cải thiện đôi chút (Biểu đồ 7).

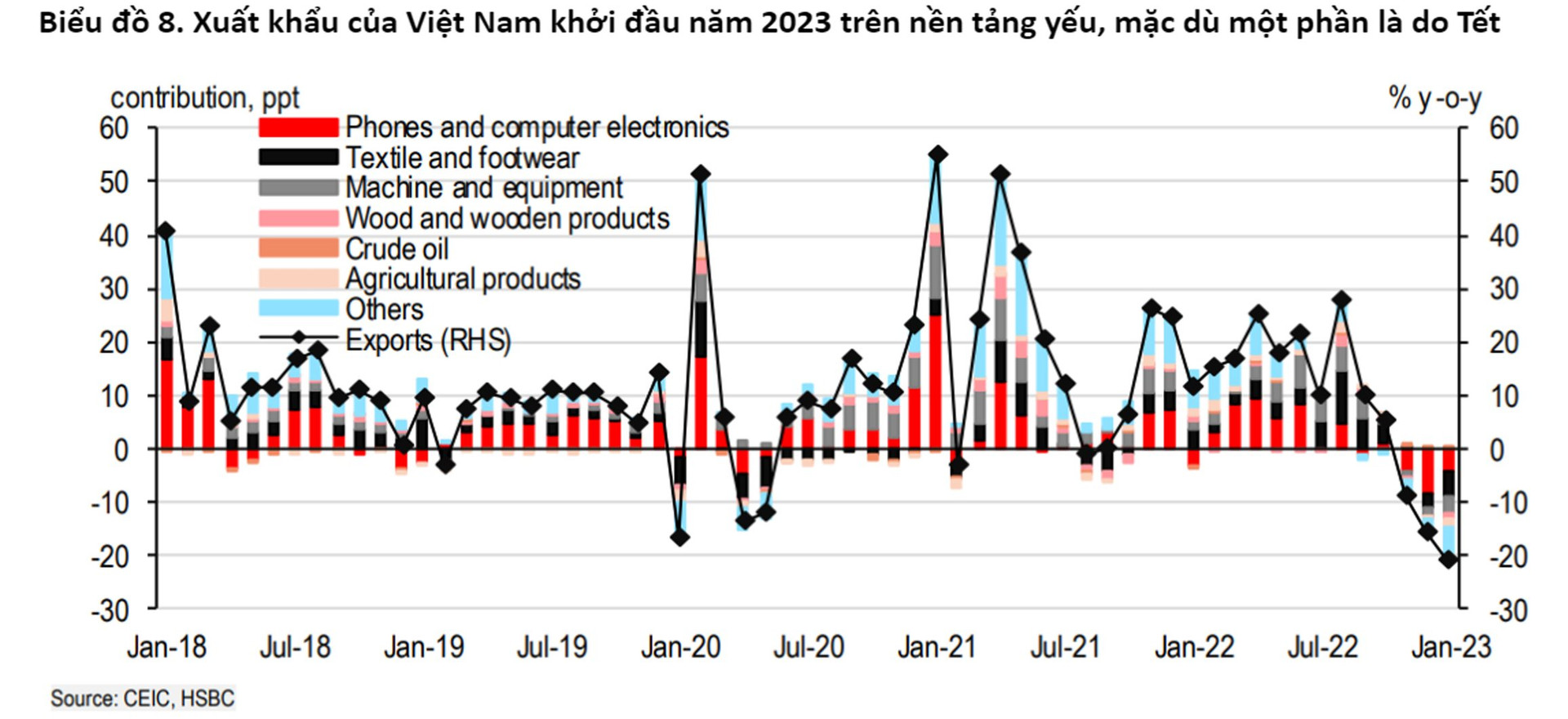

Kết quả là xuất khẩu đã giảm 21,3% so với cùng kỳ năm ngoái, nguyên nhân chính là do hàng điện tử, dệt may và giày dép, máy móc và thiết bị xuất đi sụt giảm (Biểu đồ 8). Mặc dù vậy, Việt Nam đã ghi nhận mức thặng dư thương mại khá lớn là 3,6 tỷ USD trong tháng 1/2023, do nhập khẩu cũng giảm đáng kể 28,9% so với cùng kỳ năm trước. Tuy nhiên, gần một nửa mức giảm nhập khẩu đến từ các sản phẩm điện tử, báo hiệu chu kỳ công nghệ chậm lại sẽ còn tiếp tục, xét bối cảnh triển vọng nhu cầu ngành công nghiệp điện tử toàn cầu vẫn còn yếu ít nhất là trong suốt nửa đầu năm 2023.

|

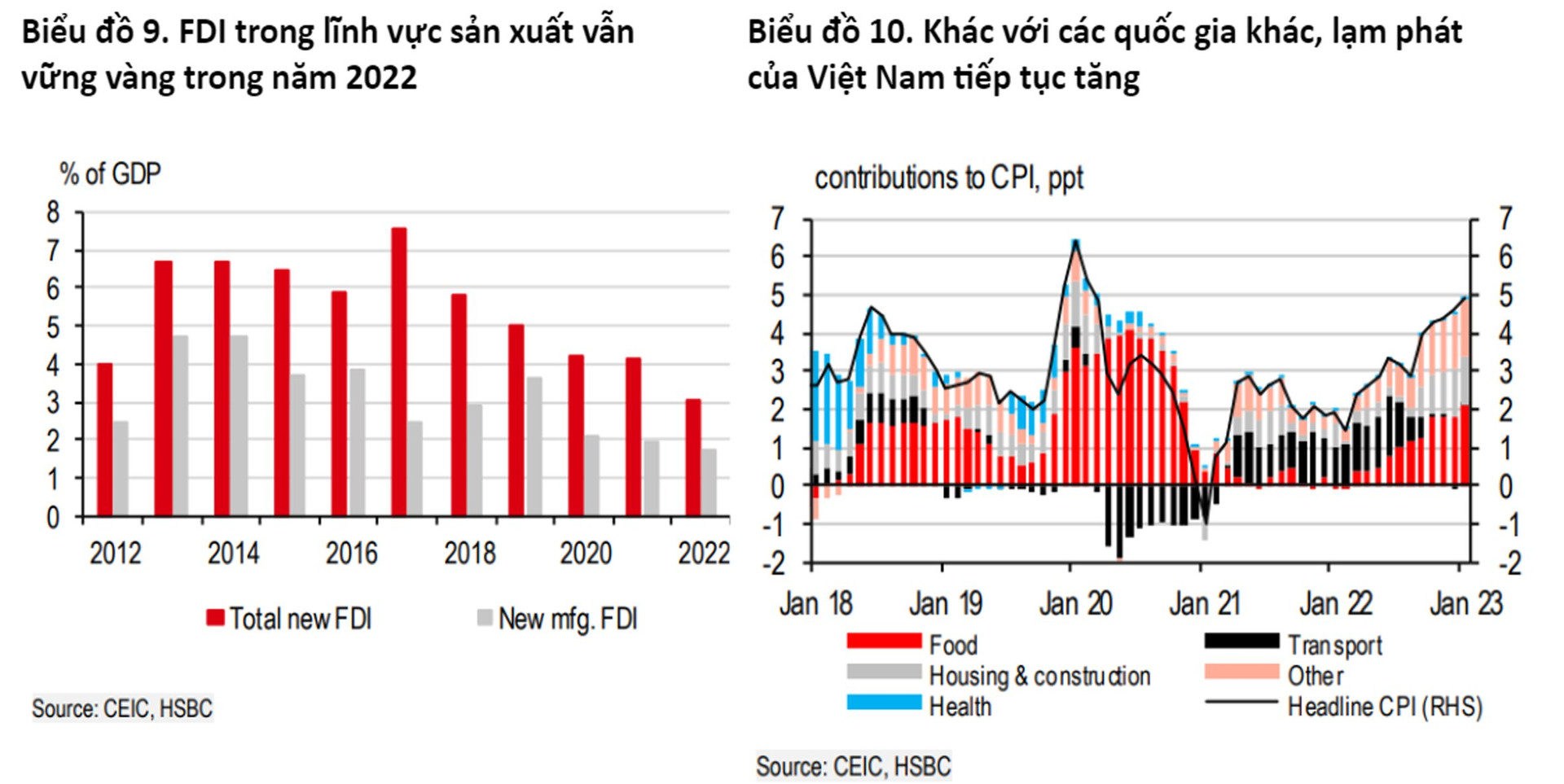

Dù vậy, Việt Nam khởi đầu năm 2023 với dòng vốn FDI mới khả quan là 1,2 tỷ USD. Bất chấp chu kỳ đi xuống của công nghệ toàn cầu trong ngắn hạn, các công ty công nghệ tiếp tục đầu tư vào Việt Nam. Dự án phát triển mới nhất đến từ nhà sản xuất màn hình của Trung Quốc là BOE Technology Group - nhà cung cấp màn hình cho cả Apple lẫn Samsung, có kế hoạch đầu tư lên tới 400 triệu USD để xây dựng hai nhà máy. Trong khi đó, tâm lý các doanh nghiệp châu Âu cũng cho thấy cái nhìn lạc quan tương tự, thể hiện trong khảo sát hàng quý mới nhất của Hiệp hội Doanh nghiệp châu Âu (Eurocham) tại Việt Nam. Thực tế cho thấy, dù tổng FDI sụt giảm trong năm 2022, FDI trong lĩnh vực sản xuất vẫn vững vàng, càng nêu bật lợi thế cạnh tranh của Việt Nam trong mảng này.

|