Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) -Bài viết chia sẻ một số kinh nghiệm quốc tế về ứng dụng eKYC, thực trạng ứng dụng eKYC trong hoạt động mở tài khoản tại các ngân hàng Việt Nam, đồng thời nêu một số gợi ý chính sách cho Việt Nam.

Tóm tắt: Cách mạng công nghiệp lần thứ tư (CMCN 4.0) với sự giao thoa, hòa quyện của các công nghệ số - vật lý - sinh học có tác động cực lớn và phát triển theo cấp số nhân, có thể làm thay đổi hoàn toàn cách thức con người sống, làm việc và điều hành xã hội cũng như đang tác động mạnh mẽ tới chính sách phát triển của các quốc gia. Trong bối cảnh đó, ngành Ngân hàng cũng đứng trước những cơ hội và thách thức lớn đòi hỏi chuyển đổi sang mô hình kinh doanh mới, tích hợp công nghệ trong các hoạt động và số hóa các quy trình nghiệp vụ theo hướng tự động, thông minh, đặt khách hàng làm trung tâm. Trong đó, mở tài khoản thanh toán được xem là một trong những “cánh cửa” đầu tiên, quan trọng để ngân hàng có thể kết nối được với khách hàng trong chu trình cung ứng các sản phẩm, dịch vụ trên nền tảng số. Bởi vậy, có thể nói mở tài khoản thanh toán với nhận biết khách hàng bằng phương thức điện tử (eKYC) có ý nghĩa hết quan trọng để triển khai chuyển đổi số trong hoạt động ngân hàng.

Bài viết chia sẻ một số kinh nghiệm quốc tế về ứng dụng eKYC, thực trạng ứng dụng eKYC trong hoạt động mở tài khoản tại các ngân hàng Việt Nam, đồng thời nêu một số gợi ý chính sách cho Việt Nam.

Apply eKYC in opening payment account

Abstract: The Fourth Industrial Revolution with the interference and blending of digital - physical - biological technologies has huge impact and can change completely the way people live, work and run society as well as making great impact on the development policies of nations. In such context, the banking industry is also facing great opportunities and challenges that requires a shift to new business model, integrating technology in operations and digitalizing business processes in an automated and smart direction with customer-centric orientation. Opening payment account is considered one of the very first and important "doors" for banks to connect with customers in the supply cycle of products and services on a digital platform. Therefore, it can be said that opening payment account through applying electronic Know Your Customer method (eKYC) has important meaning to the process of digital transformation in banking operations.

The article shares some international experiences on eKYC application, the current situation of eKYC application in account opening procedures at Vietnamese banks, and also gives some policy suggestions for Vietnam.

KYC và eKYC là gì?

Nhận biết khách hàng (Know your customer - KYC) là quá trình nhận biết và xác minh thông tin khách hàng của các tổ chức tài chính theo các quy định về phòng, chống rửa tiền và tài trợ khủng bố (AML/CFT). Theo Lực lượng đặc nhiệm tài chính (Financial Action Task Force), các biện pháp KYC bao gồm1: (i) định danh và xác thực khách hàng thông qua giấy tờ, dữ liệu hay thông tin độc lập, đáng tin cậy nhằm đánh giá rủi ro tiềm tàng của khách hàng; (ii) xác định và định danh người thụ hưởng/chủ sở hữu hưởng lợi; (iii) hiểu rõ và nắm được thông tin về bản chất của mối quan hệ kinh doanh; và (iv) thực hiện đánh giá tăng cường khách hàng (Customer due diligence – CDD) liên tục, toàn diện trong toàn bộ quá trình khách hàng thực hiện giao dịch.

Một quy trình KYC hiệu quả phải đảm bảo yếu tố: (i) Nhận biết khách hàng (identification); và (ii) Xác minh khách hàng (verification) thông qua kiểm tra tính đúng đắn, hợp lý của thông tin trên giấy tờ tùy thân khách hàng (chứng minh nhân dân, thẻ căn cước,…) và so khớp những đặc điểm nhận dạng trong giấy tờ tùy thân (như hình ảnh khuôn mặt) với khách hàng hiện diện trực tiếp tại địa điểm giao dịch. Thông qua quá trình KYC, tổ chức tài chính sẽ định danh khách hàng chuẩn xác. Quá trình này cũng hỗ trợ các tổ chức tài chính trong đánh giá, quản lý và giám sát rủi ro liên quan tới khách hàng; đồng thời ngăn ngừa kịp thời các hành vi gian lận, hỗ trợ phòng ngừa, ngăn chặn các hoạt động rửa tiền, tài trợ khủng bố và các hành vi tham nhũng, phạm pháp khác.

Cùng với sự phát triển công nghệ và để đơn giản hóa thủ tục, giấy tờ và tạo thuận lợi cho việc thiết lập quan hệ khách hàng, các ngân hàng, tổ chức tài chính với sự chấp thuận của cơ quan quản lý đang nghiên cứu, ứng dụng công nghệ trong quá trình KYC để chuyển từ nhận biết khách hàng đòi hỏi gặp mặt trực tiếp, dựa trên giấy tờ sang nhận biết khách hàng trực tuyến, từ xa bằng phương thức điện tử, nhằm tiết kiệm thời gian, chi phí và tăng trải nghiệm khách hàng. Theo đó, nhận biết khách hàng bằng phương thức điện tử (electronic KYC - eKYC) là quá trình nhận diện và định danh khách hàng từ xa bằng phương thức điện tử không đòi hỏi gặp mặt trực tiếp, dựa trên các công nghệ như nhận dạng ký tự quang học cho trích xuất văn bản (OCR), so khớp khuôn mặt (face matching), nhận diện thực thể sống (liveness detection), phát hiện gian lận (fraud detecton), công nghệ dữ liệu (như phân tích dữ liệu lớn, trí tuệ nhân tạo/học máy… và/hoặc xác thực thông tin nhận biết khách hàng, trong đó dữ liệu sinh trắc học cá nhân với cơ sở dữ liệu tập trung định danh khách hàng,… Việc thực hiện nhận biết khách hàng bằng phương thức điện tử (eKYC) phải đảm bảo tuân thủ các quy định liên quan phòng, chống rửa tiền và tài trợ khủng bố của quốc gia có liên quan.

Kinh nghiệm quốc tế về ứng dụng eKYC

Về các cách thức/mô hình thực hiện eKYC trên thế giới

Hiện nay với xu hướng thế giới số hóa các giao dịch ngân hàng, eKYC đã trở nên phổ biến tại nhiều nước trên thế giới. Theo đó, có 3 mô hình/ cách thức chính thực hiện eKYC trong mở tài khoản, thiết lập quan hệ lần đầu với khách hàng như sau:

(i) eKYC trên cơ sở dữ liệu thống nhất về công dân

Với phương thức giao dịch truyền thống, khách hàng đến làm việc tại điểm giao dịch và tương tác với nhân viên của ngân hàng qua việc cung cấp 2 thông tin: (i) Giấy tờ hợp pháp định danh khách hàng (CMND/Hộ chiếu, thẻ căn cước); (ii) Đặc điểm, diện mạo sinh học của khách hàng cho phép nhân viên ngân hàng đối chiếu, xác minh đúng khách hàng. Từ đó, quy trình eKYC được thực hiện trên cơ sở mã eID2 cho phép nhận diện duy nhất công dân kết hợp với giải pháp công nghệ để đối chiếu các thông tin định danh khác (như thông tin sinh trắc học hoặc thông qua mã xác thực một lần OTP), đảm bảo xác minh chính xác thông tin khách hàng. Như vậy, giải pháp hàng đầu để cho phép eKYC hoàn toàn chính là xây dựng cơ sở dữ liệu thống nhất về dân cư, bao gồm thông tin, đặc điểm sinh trắc học cá nhân như khuôn mặt, mống mắt, vân tay, giọng nói,…. Một số quốc gia cho phép thực hiện eKYC trên cơ sở xây dựng hệ thống dữ liệu cá nhân, như: Ấn Độ nhờ vào cơ sở dữ liệu công dân tập trung Aadhaar3; Singapore xây dựng Hệ thống định danh số tập trung dựa trên đặc điểm sinh trắc học (centralized biometric based digital ID system) với phần trung tâm là Hệ thống định danh số quốc gia NDI (National Digital Identity) và dịch vụ MyInfo (Thông tin của tôi) cho phép công dân có thể sử dụng hồ sơ trên MyInfo để điền vào các mẫu biểu trong các giao dịch khác nhau, trong đó có giao dịch ngân hàng4.

(ii) Thực hiện eKYC thông qua các giải pháp công nghệ

Một số quốc gia cho phép các ngân hàng triển khai các giải pháp eKYC thông qua các kênh kỹ thuật số như ứng dụng điện thoại (mobile app), máy VTM (Video Teller Machine),… sử dụng các công nghệ như nhận dạng khuôn mặt (Face recognition) qua cuộc gọi ghi hình (video call) hoặc ảnh chụp chân dung (selfie), công nghệ nhận dạng ký tự quang học (OCR), công nghệ nhận diện thực thể sống (liveness detection)… Để đảm bảo quản lý rủi ro, nhiều quốc gia ban hành các tiêu chuẩn về độ đảm bảo danh tính hoặc các điều kiện về kỹ thuật, bảo mật. Sự linh hoạt của mô hình này thúc đẩy phát triển mạnh mẽ hệ sinh thái các giải pháp eKYC ứng dụng trong toàn bộ hệ thống tài chính.

(iii) eKYC qua cơ sở dữ liệu khách hàng tin cậy của bên thứ ba hoặc qua tổ chức cung cấp hạ tầng/dịch vụ định danh điện tử

Trong bối cảnh nhiều quốc gia chưa có cơ sở dữ liệu thống nhất về công dân và các giải pháp về công nghệ eKYC vẫn còn cần thời gian để kiểm chứng mức độ chính xác, an toàn thì eKYC qua dữ liệu tin cậy của bên thứ ba là một trong các mô hình được nhiều định chế tài chính lựa chọn. Trong mô hình này, các tổ chức thu thập, lưu trữ tập trung thông tin định danh của cá nhân hoặc pháp nhân và cung cấp cho các tổ chức tài chính5. Một số tổ chức còn bổ sung thêm các thông tin khác của khách hàng như dữ liệu từ mạng xã hội, các công ty giao vận (logistics), các trang web thương mại điện tử,… Bên cạnh đó, một số tổ chức cung cấp hạ tầng/dịch vụ định danh và xác thực điện tử theo hình thức cho phép khách hàng quản lý và cập nhật dữ liệu của mình (còn được gọi là Ví định danh - Identity wallet)6. Các Ví định danh này cung cấp giải pháp cho cá nhân lưu giữ toàn bộ thông tin cá nhân trên môi trường số hóa, trực tuyến và có thể chia sẻ cho các ngân hàng khi có nhu cầu. Các dịch vụ loại này có thể cho phép khách hàng kiểm soát dữ liệu của mình và giảm chi phí định danh, xác thực khách hàng cho các ngân hàng khi sử dụng dịch vụ. Tuy nhiên, mô hình này yêu cầu sự chủ động phối hợp, chia sẻ thông tin từ phía khách hàng.

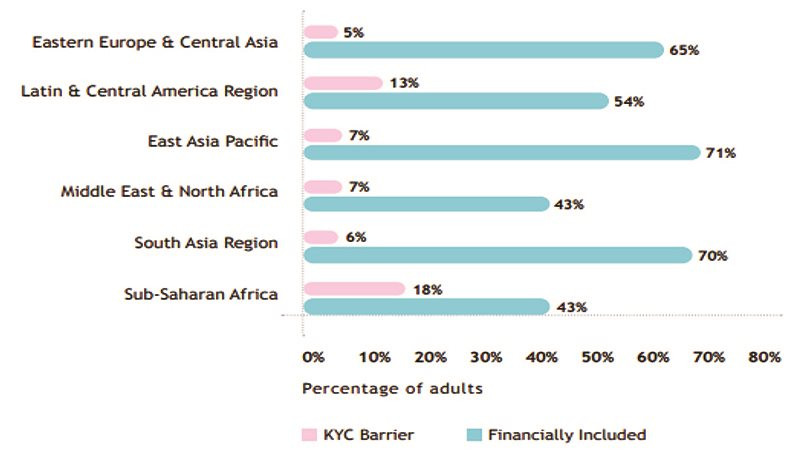

Tài chính toàn diện và các rào cản KYC

|

|

Nguồn: World Bank GLobal Findex 2017 |

Khung khổ pháp lý và triển khai eKYC tại một số quốc gia/ khu vực

Tùy thuộc vào khuôn khổ pháp lý và các điều kiện công nghệ, hạ tầng riêng, các quốc gia trên thế giới có mức độ tài chính toàn diện và rào cản tiếp cận KYC khác nhau. Khu vực Nam Á, Đông Á và châu Âu có mức độ bao phủ tài chính toàn diện cao nhất và rào cản KYC thấp nhất, thể hiện thông qua các nội dung sau:

(i) Tại châu Âu

Liên minh châu Âu (E.U) với quy định eiDAS7 về định danh số, các phương thức xác thực mạnh và chữ ký điện tử được sử dụng cho các giao dịch điện tử trên thị trường châu Âu. Quy định eiDAS định nghĩa 3 mức độ đảm bảo (cơ bản, tiên tiến, đảm bảo). Mức độ tin cậy (confidence level) được dựa trên hai yếu tố: (i) đảm bảo danh tính (identity assurance) tại thời điểm đăng ký và (ii) đảm bảo phê duyệt (Authentication assurance) độ mạnh của các phương thức sử dụng trong thời điểm phê duyệt. Ngoài ra, mức độ đáng tin cậy (reliability) và chất lượng của quy trình cấp định danh điện tử, thực thể cấp và bất cứ tác nhân nào tham gia vào quá trình cấp định danh điện tử cũng đóng vai trò quan trọng trong việc đánh giá mức độ đảm bảo (assurance level). Chỉ thị về Phòng chống rửa tiền thứ 5 của châu Âu ban hành tháng 6/2018 (the fifth EU Anti-Money Laundering Directive - AMLD 5) chấp thuận các giải pháp của eiDAS cho các quy trình nhận biết khách hàng chính thức.

Một số quốc gia châu Âu cho phép định danh khách hàng từ xa để mở tài khoản thông qua video (Đức, Thụy Sỹ, Tây Ban Nha, Luxembourg,…). Bên cạnh đó, để tạo điều kiện cho hoạt động ngân hàng mở (Open Banking) trong cung cấp dịch vụ thanh toán, NHTW châu Âu đã ban hành Chỉ thị dịch vụ thanh toán sửa đổi (PSD2). Theo PSD2, Open Banking cho phép bên thứ ba được quyền truy cập thông tin dữ liệu khách hàng của tổ chức cung ứng dịch vụ thanh toán khác thông qua giao diện lập trình ứng dụng mở (Open API) được bảo mật.

(ii) Hoa Kỳ

Bộ Thương mại Hoa Kỳ (United States Department of Commerce) ban hành hướng dẫn về định danh số (NIST SP 800-63A) vào tháng 6/2017, bao gồm 3 mức độ đảm bảo cho việc đăng ký và kiểm soát xác thực danh tính: thấp (IAL1), trung bình (IAL2) và cao (IAL3). Độ đảm bảo cao (IAL3) ngang với việc xác thực gặp mặt trực tiếp và được sử dụng để mở tài khoản từ xa. Mức độ này yêu cầu có sự hỗ trợ của con người trong quá trình đăng ký, xác minh và cần phải có video tín hiệu liên tục với độ phân giải cao. Độ đảm bảo vừa IAL2 cho phép các giải pháp chụp ảnh hay selfie (ảnh tự chụp) kết hợp với các bằng chứng mạnh về danh tính cá nhân, ví dụ như hóa đơn hay bằng chứng cư trú (proof of address),... Độ đảm bảo IAL1 không yêu cầu kết nối người dùng với một thực thể thật (không cần xác minh). Bất kỳ thông tin hay kết luận nào về khách hàng sẽ được coi là tự xác nhận (self-asserted).

(iii) Tại châu Á

Tại Hồng Kông, NHTW Hồng Kông (HKMA) ban hành Thông tư sửa đổi về quy trình mở tài khoản từ xa cho khách hàng cá nhân, trong đó yêu cầu các đơn vị áp dụng công nghệ để mở tài khoản phải đảm bảo xác minh/ xác thực và so khớp được danh tính khách hàng. Tại Malaysia, NHTW Malaysia (BNM) ban hành yêu cầu triển khai eKYC cho các tổ chức tài chính hướng đến các mục tiêu: (i) triển khai công nghệ eKYC an toàn trong ngành tài chính; (ii) thúc đẩy khả năng giám sát, kiểm soát các tổ chức tín dụng của NHTW; và (iii) đảm bảo các biện pháp kiểm soát về phòng chống rửa tiền và tài trợ khủng bố8. Theo đó các tổ chức tài chính được thực hiện các giải pháp eKYC9 phải tuân thủ các yêu cầu, tiêu chuẩn tối thiểu đảm bảo an toàn, bảo mật, hạn chế rủi ro; đồng thời yêu cầu các ngân hàng báo cáo tỷ lệ chấp nhận sai (False Acceptance Rate-FAR) khi mở tài khoản bằng eKYC (ví dụ ở mức trên 5%) để NHTW có thể giám sát, điều chỉnh quy định phù hợp10. Tại Thái Lan, Ngân hàng Trung ương Thái Lan (BOT) ban hành Thông báo SorNorSor. 7/2559 vào tháng 8/2016 khuyến khích sử dụng KYC trên nền tảng số (eKYC) trong lần đầu thiết lập mối quan hệ với khách hàng (customer onboarding) để mở tài khoản tiền gửi và nhận tiền từ công chúng. Thông báo này nêu rõ, khi mở tài khoản tiền gửi cho khách hàng qua các kênh điện tử, các ngân hàng phải sử dụng thiết bị điện tử là hệ thống video conference, theo đó nhân viên ngân hàng giao tiếp và xem xét, kiểm tra khách hàng theo thời gian thực; đồng thời, phải đảm bảo chất lượng hình ảnh và âm thanh trong tương tác với khách hàng. Bên cạnh việc áp dụng các quy định tại Thông báo số 7/2559 nêu trên, từ năm 2019, NHTW đã cho phép 12 tổ chức tài chính (bao gồm các ngân hàng và các tổ chức phi ngân hàng) được sử dụng công nghệ sinh trắc học (bao gồm nhận dạng khuôn mặt và quét vân tay) cho mục đích eKYC theo Khung pháp lý thử nghiệm (Regulatory Sandbox). Tính đến tháng 2/2020, sau thời gian thí điểm theo Sandbox, BOT đã cho phép sáu (6) ngân hàng được chính thức triển khai eKYC thông qua nhận dạng đặc điểm sinh trắc học khuôn mặt (Kasikornbank, Bangkok Bank, Siam Commercial Bank, Bank of Ayudhya, TMB Bank và CIMB Thai Bank). Tại Ấn Độ, nhờ vào cơ sở dữ liệu công dân tập trung Aadhaar11, quy trình nhận biết và xác minh thông tin khách hàng (KYC) có cơ sở để số hóa và chuyển thành KYC điện tử (eKYC). Đây cũng là cơ sở để NHTW Ấn Độ chấp nhận quy trình eKYC của các tổ chức tài chính tại quốc gia này. Hiện tại, quy trình eKYC tại Ấn Độ đã được đơn giản hóa, chỉ dựa vào cuộc gọi hình ảnh trực tuyến (video conference), mã số định danh công dân Aadhaar và dấu vân tay/võng mạc được lưu trữ tại UIDAI12.

Ứng dụng eKYC trong mở tài khoản tại các ngân hàng Việt Nam và một số gợi ý chính sách

Thực trạng ứng dụng eKYC tại các ngân hàng Việt Nam

Luật phòng chống rửa tiền năm 2012 quy định, tổ chức tài chính phải áp dụng các biện pháp KYC khi khách hàng mở tài khoản thanh toán hoặc lần đầu thiết lập mối quan hệ với tổ chức tài chính. Tuy nhiên, để góp phần tháo gỡ vướng mắc cho các ngân hàng trong việc ứng dụng công nghệ trong hoạt động nghiệp vụ và thiết lập quan hệ với khách hàng, trong đó có ứng dụng giải pháp eKYC cho mở tài khoản thanh toán, ngày 14/11/2019, Chính phủ đã ban hành Nghị định số 87/2019/NĐ-CP (Nghị định 87)13 sửa đổi một số Điều của Nghị định 116, trong đó sửa đổi khoản 2 Điều 8: “ngân hàng được quyết định gặp mặt trực tiếp hoặc không gặp mặt trực tiếp khách hàng khi lần đầu thiết lập mối quan hệ. Trường hợp không gặp mặt trực tiếp khách hàng, ngân hàng phải đảm bảo có các biện pháp, hình thức và công nghệ để nhận biết và xác minh khách hàng.”. Sau khi Nghị định 87/2019/NĐCP được ban hành, nhiều ngân hàng đã vận dụng quy định của Nghị định để đầu tư, ứng dụng các giải pháp công nghệ trong quy trình nhận biết khách hàng.

Đối với việc mở tài khoản thanh toán, căn cứ quy định tại Nghị định số 87/2019/NĐ-CP, Ngân hàng Nhà nước Việt Nam cũng đã ban hành Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 sửa đổi, bổ sung một số điều của Thông tư số 23/2014/TT-NHNN hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán (có hiệu lực thi hành từ ngày 5/3/2021), trong đó có nội dung hướng dẫn việc mở tài khoản thanh toán cho khách hàng cá nhân bằng phương thức điện tử (eKYC). Trên thực tế, một số ngân hàng (TPBank, Bản Việt, BIDV, Shinhan Việt Nam, HSBC, Eximbank,...) đã nghiên cứu, đề xuất thiết lập quy trình nhận diện và xác minh khách hàng trong môi trường số không cần tương tác hay tiếp xúc trực tiếp với khách hàng. Một số giải pháp số giúp ngân hàng xác thực giấy tờ tùy thân của khách hàng, nhận diện khách hàng bằng cách đối chiếu hình tự chụp và ảnh trên giấy tờ tùy thân, thông qua video call hoặc bên trung gian khác (ngân hàng, công ty viễn thông, công ty Fintech..). Theo các ngân hàng, trong một số trường hợp các giải pháp công nghệ này có thể hỗ trợ ngân hàng phát hiện được giấy tờ thật/giả, khớp nối hình ảnh của khách hàng với giấy tờ tùy thân một cách hiệu quả hơn so với giao dịch viên ngân hàng14. Bên cạnh đó, việc lưu trữ những hình ảnh giao dịch, dấu hiệu sinh trắc học của khách hàng qua đó góp phần tạo thuận lợi cho công tác tra cứu, xác minh khách hàng sau này, từ đó hạn chế những trường hợp mở tài khoản trực tuyến cho những mục đích lừa đảo, gian lận hoặc các hành vi vi phạm pháp luật khác. Số liệu công bố của một số ngân hàng cho thấy, việc triển khai eKYC trong mở tài khoản đã đạt được những kết quả khả quan, đáng ghi nhận15.

Một số gợi ý chính sách cho Việt Nam

Nghiên cứu thực tiễn, cách thức thực hiện và khuôn khổ pháp lý của một số quốc gia trên thế giới cho thấy, việc triển khai eKYC trong mở tài khoản hoặc lần đầu thiết lập quan hệ với khách hàng không chỉ cần đến các giải pháp công nghệ mà còn cần khuôn khổ pháp lý phù hợp và nền tảng về cơ sở dữ liệu quốc gia tập trung, đặc biệt là cơ sở dữ liệu công dân với các yếu tố sinh trắc học. Theo đó, để thúc đẩy eKYC trong hoạt động ngân hàng nói chung và việc mở tài khoản nói riêng, cần ưu tiên tập trung vào một số chính sách sau:

Thứ nhất, chỉ đạo đẩy nhanh tiến độ xây dựng cơ sở dữ liệu quốc gia về dân cư, cơ sở dữ liệu quốc gia về căn cước công dân và xây dựng cơ chế, chính sách cho phép các ngành, dịch vụ trong đó có ngành Ngân hàng được chia sẻ, khai thác thông tin các cơ sở dữ liệu này phục vụ việc kiểm tra, xác minh thông tin nhận biết khách hàng;

Thứ hai, rà soát, sửa đổi, bổ sung các quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn về định danh và xác thực điện tử trong giao dịch điện tử, về sử dụng chữ ký điện tử an toàn nhằm thúc đẩy việc triển khai giao dịch điện tử trong nền kinh tế số; nghiên cứu để ban hành tiêu chuẩn kỹ thuật cho việc chia sẻ dữ liệu giữa các tổ chức tín dụng và giữa tổ chức tín dụng với bên thứ ba được khách hàng ủy quyền thông qua giao diện lập trình ứng dụng mở (Open API).

Thứ ba, triển khai các biện pháp truyền thông, các chương trình giáo dục tài chính nhằm nâng cao nhận thức của người người dùng trong việc tiếp cận và sử dụng các sản phẩm, dịch vụ ngân hàng cũng như các giải pháp đảm bảo an toàn, bảo mật thông tin, dữ liệu người dùng để giảm thiểu các rủi ro trên môi trường mạng.

Chú thích:

1 Khuyến nghị thứ 10, Tài liệu Khuyến nghị của FATF tháng 10/2020 (Nguồn: https://www.fatf-gafi.org/media/fatf/documents /recommendations/pdfs/FATF%20Recommendations%202012.pdf)

2 Electronical IDentity – định danh điện tử

3 Ấn độ đã triển khai thành công hệ thống sinh trắc học điện tử lớn nhất thế giới với tên gọi hệ thống Aadhaar. Đây là hệ thống định danh gốm 12 số duy nhất kết nối với cơ sở dữ liệu sinh trắc học như vân tay hoặc mống mắt. Đến tháng 8.2017 đã có hơn 1,17 tỷ hồ sơ đăng ký, trong đó 99% người dân Ấn độ từ 18 tuổi trở lên đã đăng ký.

4 Hiện (tính đến 2019) đã có 124 dịch vụ số của 44 cơ quan chính phủ và 159 dịch vụ số của 37 doanh nghiệp (trong đó có các ngân hàng như OCBC, UOB, DBS, Standard Chartered...) được tích hợp sử dụng dịch vụ của MyInfo. Dịch vụ MyInfo đang phục vụ 3,3 triệu người dùng của dịch vụ xác thực SingPass.

5 Mô hình phổ biến nhất là các công ty cung cấp dịch vụ viễn thông (telecommunication)

6 Ứng dụng Yoti của UK và Gravity của Kenya (Nguồn: https://responsiblefinanceforum.org/wp-content/uploads/2019/10/2019_08_28_Working_Paper_Beyond_KYC_Utilities_0.pdf)

7 Electronic identification and trust services – Quy định về định danh, xác thực và ủy thác điện tử được xây dựng theo quy định 910/2014 của EU, thay thế chỉ thị eSignature 1999/93/EC.

8Electric KYC. Bank Negara Malaysia. 30/6/2020

9 Hướng dẫn về eKYC của BNMA, 30/6/2020 (Nguồn: https://www.bnm.gov.my/index.php ?ch=57&pg=140&ac=962&bb=file)

10 Căn cứ theo hướng dẫn, tổ chức tài chính phải đảm bảo tỷ lệ FAR (sai sót loại 1) của giải pháp eKYC không vượt quá 5%

11 Ấn Độ đã triển khai thành công hệ thống sinh trắc học điện tử lớn nhất thế giới với tên gọi hệ thống Aadhaar. Đây là hệ thống định danh gốm 12 số duy nhất kết nối với cơ sở dữ liệu sinh trắc học như vân tay hoặc mống mắt. Đến tháng 8.2017 đã có hơn 1,17 tỷ hồ sơ đăng ký, trong đó 99% người dân Ấn độ từ 18 tuổi trở lên đã đăng ký.

12 Tính tới thời điểm hiện tại đã có khoảng 900 triệu mã Aadhaar, mỗi mã ứng với một công dân Ấn Độ, và gần 3,5 triệu giao dịch eKYC sử dụng mã số Aadhaar được thực hiện tại 234 cơ quan xác nhận eKYC được cấp phép (KUA), bao gồm các ngân hàng, tổ chức tín dụng, cơ quan chính phủ...

13 Nghị định có hiệu lực thi hành từ ngày ký.

14 Thực tế cho thấy, quy trình KYC gặp mặt trực tiếp vẫn tiềm ẩn nhiều rủi ro do nhân viên ngân hàng bằng mắt thường cũng rất khó xác minh, đối chiếu hình ảnh khách hàng với ảnh trên Giấy chứng minh nhân dân/CCCD hoặc phát hiện Chứng minh thư nhân dân/CCCD giả mạo.

15 Đến thời điểm hiện nay, đã có khoảng 20 ngân hàng đang bắt đầu triển khai thí điểm các giải pháp eKYC trong quy trình mở, sử dụng tài khoản thanh toán. Trong số các ngân hàng tiên phong đưa eKYC vào hoạt động đã ghi nhận những kết quả ban đầu khá ấn tượng. Theo thống kê của trang thông tin điện tử Cafef, tại HDBank, quy trình mở tài khoản thanh toán bằng phương thức điện tử được ngân hàng triển khai từ đầu tháng 8/2020. Sau hơn 1 tháng triển khai eKYC, HDBank đã có thêm 35.000 khách hàng mới đăng ký mở tài khoản điện tử với 15.000 tài khoản đã thực hiện xác thực thông tin trực tuyến. Theo thống kê của ngân hàng, có 40% khách hàng thường xuyên thực hiện các giao dịch online trên nền tảng ngân hàng số HDBank, nâng tỷ lệ giao dịch tăng trưởng 25% so với các tháng trước khi triển khai eKYC. Tại ngân hàng TPBank, trong tháng đầu triển khai eKYC đã thu hút gần 30.000 khách hàng đăng ký mở tài khoản mới thông qua phương thức này, tương đương 85% số lượng khách hàng đăng ký mở tại quầy giao dịch hoặc tại LiveBank theo cách truyền thống. Còn tại ngân hàng Bản Việt, tỷ lệ khách hàng mới đăng ký tài khoản đến tháng 8/2020 đã tăng gần gấp 3 lần so với hồi tháng 1/2020. Tỷ trọng khách hàng sử dụng các dịch vụ, thanh toán qua ngân hàng điện tử/ví chiếm 50%, chuyển tiền chiếm 40% và gửi tiết kiệm chiếm 10% và cả 3 mảng này đều tăng trưởng mạnh kể từ khi ứng dụng eKYC đến nay. (Nguồn: https://cafef.vn/nhung-ngan-hang-dau-tien-trien-khai-ekyc-den-nay-da-gat-hai-duoc-nhung-gi-2020091013022149.chn)

Tài liệu tham khảo:

1. Tài liệu Khuyến nghị của FATF tháng 10/2020

2. Quy định của NHTW châu Âu về định danh, xác thực và ủy thác điện tử được xây dựng theo quy định 910/2014 của EU, thay thế chỉ thị eSignature 1999/93/EC; Chỉ thị dịch vụ thanh toán sửa đổi (PSD2).

3. Hướng dẫn về định danh số - NIST SP 800-63A của Mỹ - tháng 6/2017

4. Thông báo SorNorSor. 7/2559 của NHTW Thái Lan.

5. NHTW Ấn Độ “Ngân hàng Trung ương Ấn Độ cho biết việc liên kết giữa Aadhaar với tài khoản ngân hàng là yêu cầu bắt buộc”. https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=42024

6. Quy định của NHTW Malaysia về thực hiện các giải pháp eKYC.

7. Báo cáo của Hiệp hội thông tin và truyền thông quốc tế (ITU) năm 2017 về cơ sở dữ liệu của các quốc gia phục vụ eKYC

8. Báo cáo của World Bank về dịch vụ định danh số của nhóm G20.

9. Cafef: https://cafef.vn/nhung-ngan-hang-dau-tien-trien-khai-ekyc-den-nay-da-gat-hai-duoc-nhung-gi-2020091013022149.chn

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1+2, tháng 1/2021