Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Các kết quả phân tích làm nổi bật các điểm mạnh và những tồn tại trong hoạt động của các nhóm ngân hàng được phân tích, nhấn mạnh sự cần thiết phải tăng cường giám sát, hoàn thiện khuôn khổ pháp lý của cơ quan quản lý và các ngân hàng để cải thiện tính lành mạnh của hệ thống.

Tóm tắt: Sau khi Việt Nam chính thức gia nhập Tổ chức Thương mại Thế giới (WTO) vào năm 2007, lĩnh vực tài chính Việt Nam đã có rất nhiều sự thay đổi quan trọng, đặc biệt là ngành ngân hàng. Nhiều quy định mới được ban hành để thích ứng với tình hình mới. Để nắm bắt hệ thống những diễn biến của ngành ngân hàng Việt Nam, bài báo này sử dụng bộ khung giám sát CAMELS với những nhân tố quan trọng để đánh giá tình hình tài chính, hiệu quả hoạt động và mức độ lành mạnh của hệ thống ngân hàng. Các kết quả phân tích làm nổi bật các điểm mạnh và những tồn tại trong hoạt động của các nhóm ngân hàng được phân tích, nhấn mạnh sự cần thiết phải tăng cường giám sát, hoàn thiện khuôn khổ pháp lý của cơ quan quản lý và các ngân hàng để cải thiện tính lành mạnh của hệ thống.

VIETNAMESE BANKING SECTOR REVIEWS SINCE THE JOINING WTO: AN CAMELS APPROACH

Abstract: After joining the World Trade Organization (WTO) in 2007, many significant changes have been seen in the financial sector, especially the banking industry in Vietnam. Many new regulations were issued to adapt to the new situation promptly. To systematically understand the Vietnamese banking industry developments, this paper uses the CAMELS framework with essential factors to assess the financial condition, performance, and soundness of the banking system. The results highlight the strengths and gaps of the analyzed bank groups, underscoring the need to strengthen regulators’ and banks’ concerns to improve the soundness of the banking system.

1. Giới thiệu

Ngành ngân hàng Việt Nam đã trải qua thời kỳ tăng trưởng tín dụng nhanh chóng suốt hơn thập kỷ qua. Sau khi Việt Nam chính thức gia nhập Tổ chức Thương mại Thế giới (WTO) vào năm 2007, nhiều rào cản kinh doanh đã được nới lỏng theo tiêu chuẩn quốc tế. Sự gia nhập thị trường ngân hàng của các nhà đầu tư nước ngoài đã khiến cho ngành ngân hàng Việt Nam bước sang giai đoạn phát triển mới. Số lượng, quy mô, mạng lưới các ngân hàng tăng lên nhanh chóng, với sự tham gia ngày càng nhiều của khối tư nhân cả trong và ngoài nước. Cho đến ngày 31/12/2019, hệ thống ngân hàng Việt Nam gồm có 4 ngân hàng thương mại (NHTM) nhà nước, 31 NHTM cổ phần bao gồm cả các NHTM có vốn Nhà nước chi phối, 50 chi nhánh ngân hàng nước ngoài, 2 ngân hàng liên doanh, và 9 ngân hàng 100% nước ngoài. Các NHTM có vốn Nhà nước chi phối từ lâu đã đóng vai trò đầu tàu trong lĩnh vực ngân hàng, các NHTM cổ phần tư nhân gần đây bắt đầu chiếm được những thị phần lớn hơn. Tuy vậy, thị phần của các NHTM có vốn Nhà nước chi phối trong hệ thống vẫn chiếm gần một nửa số dư nợ trong nền kinh tế.

Nội dung bài viết mô tả sự phát triển của các chỉ số đánh giá đặc điểm nội tại theo CAMELS trong hệ thống ngân hàng Việt Nam từ năm 2007 – thời điểm Việt Nam gia nhập WTO và từ đó đưa ra những phân tích dựa trên các chỉ số này để cho thấy chúng hữu ích như thế nào đối với việc đánh giá tình hình ngành ngân hàng ở Việt Nam.

2. Bộ khung CAMELS

Bộ khung giám sát ngân hàng CAMELS được xây dựng vào năm 1979 bởi Ngân hàng Dự trữ Liên bang Mỹ. Bộ khung này đã được sử dụng trong các tổ chức tài chính tại Mỹ và sau đó phát triển trên toàn thế giới. CAMELS hiện tại bao gồm sáu nhân tố là mức độ an toàn vốn, chất lượng tài sản, hiệu quả quản lý, lợi nhuận, tính thanh khoản và nhạy cảm với rủi ro thị trường (trong đó, vào ngày 1/1/1997, thành phần thứ sáu là độ nhạy cảm với rủi ro thị trường được thêm vào sau cùng). Bộ khung CAMELS nhấn mạnh vào các thông số quan trọng của các ngân hàng bằng cách dựa vào báo cáo kết quả kinh doanh để đánh giá hiệu quả hoạt động và bảng cân đối kế toán để đánh giá tình hình tài chính. Các thang điểm đánh giá cũng được vận hành theo cơ chế thang điểm từ 1 (tốt nhất) đến 5 (kém nhất).

Đối với Việt Nam, kể từ năm 2019, Ngân hàng Nhà nước (NHNN) đã thống nhất một khung đánh giá cho toàn ngành ngân hàng trên tinh thần tiếp thu những ý tưởng từ bộ nguyên tắc CAMELS. Như vậy, bên cạnh những tiêu chuẩn áp dụng bắt buộc xây dựng dựa trên hiệp định Basel, ngành ngân hàng Việt Nam đang quyết liệt thay đổi để hướng đến một hệ thống ngân hàng lành mạnh, hiệu quả và an toàn hơn thông qua bộ tiêu chuẩn quốc tế CAMELS.

Dưới góc nhìn của NHNN, CAMELS là một bộ công cụ để đánh giá và xếp hạng ngân hàng, tuy nhiên với chính ngân hàng thì đây lại là những khía cạnh gợi ý để họ hướng đến và tập trung hoàn thiện nhằm nâng cao hiệu quả và phát triển năng lực kinh doanh.

3. Đo lường các thành phần CAMELS

Để đánh giá tình hình ngành ngân hàng Việt Nam sau khi gia nhập WTO, nghiên cứu sử dụng dữ liệu được lấy từ báo cáo tài chính hàng năm của các ngân hàng trong giai đoạn từ năm 2007 đến năm 2019. Các ngân hàng không đảm bảo công bố báo cáo tài chính trong 5 năm liên tục cũng bị loại khỏi mẫu nghiên cứu. Sau cùng, mẫu nghiên cứu gồm có 31 ngân hàng gồm cả các ngân hàng niêm yết và không niêm yết, đa số là các ngân hàng tư nhân và phần còn lại các NHTM có vốn Nhà nước chi phối.

Để đại diện cho hệ số vốn ngân hàng, các nhà nghiên cứu có thể tiếp cận theo khía cạnh hệ số vốn chủ sở hữu truyền thống hay hệ số an toàn vốn có rủi ro. Hầu hết các ngân hàng tại các nước phát triển trên thế giới đã hoàn thành chuẩn mực Basel III, qua đó giải thích cho tính sẵn có và khả năng dễ dàng truy cập đối với dữ liệu về vốn cấp 1 và vốn cấp 2, làm cơ sở cho việc tính toán hệ số an toàn vốn có rủi ro. Với một thị trường ngân hàng đang trong quá trình hoàn thiện quy tắc an toàn vốn Basel II như Việt Nam và hơn nữa dữ liệu chi tiết về các loại vốn tự có của ngân hàng chưa được công bố công khai và đầy đủ; do đó, dựa trên khả năng tiếp cận dữ liệu, nghiên cứu xem xét tỷ lệ vốn chủ sở hữu của ngân hàng trên tổng tài sản là phép đo đánh giá mức độ an toàn vốn của ngân hàng.

Để đánh giá chất lượng tài sản ngân hàng, nghiên cứu xác định hai chỉ tiêu gồm tỷ lệ nợ xấu và tỷ lệ dự phòng tổn thất cho vay của các khoản vay đối với khách hàng. Các biến này là giá trị nghịch đảo của chất lượng cho vay, hay nói cách khác giá trị nợ xấu và dự phòng rủi ro càng lớn thì danh mục tài sản ngân hàng càng kém chất lượng.

Kế thừa các nghiên cứu trước đây, nghiên cứu sử dụng hai chỉ tiêu đánh giá hiệu quả chi phí như sau để đảm bảo tính toàn diện của kết quả khảo sát: (i) Tổng chi phí ngoài lãi trên tổng doanh thu, và (ii) Chi phí hoạt động trên tổng tài sản bình quân. Chỉ tiêu thứ nhất cho biết số đơn vị chi phí ngoài lãi ngân hàng cần phải bỏ ra để có một đơn vị doanh thu, trong khi đó chỉ tiêu thứ hai chỉ ra số đơn vị chi phí hoạt động ngân hàng đã chi cho một đơn vị tài sản. Các chỉ tiêu này càng có giá trị lớn chứng tỏ các ngân hàng không tiết kiệm được chi phí, hay nói cách khác là ngân hàng đạt hiệu quả quản lý chi phí thấp.

Để đánh giá lợi nhuận ngân hàng, nghiên cứu sử dụng bộ ba chỉ tiêu gồm có lợi nhuận trên tổng tài sản ROA, lợi nhuận trên vốn chủ sở hữu ROE và biên lãi ròng NIM.

Tác giả kế thừa các định nghĩa về thanh khoản truyền thống của các nghiên cứu trước để xây dựng chỉ tiêu đại diện cho thanh khoản thông qua: (i) Tài sản thanh khoản/Tổng tài sản, và (ii) Cho vay khách hàng/Tiền gửi của khách hàng. Trong đó tài sản thanh khoản gồm có tiền mặt, tiền gửi tại NHNN, và tiền gửi tại các tổ chức tín dụng (TCTD) khác. Giá trị Tài sản thanh khoản/Tổng tài sản càng cao thì ngân hàng càng thanh khoản, trong khi đó giá trị Cho vay khách hàng/Tiền gửi của khách hàng càng cao thì ngân hàng càng kém thanh khoản.

Nghiên cứu tiếp cận đặc điểm nhạy cảm rủi ro thị trường thông qua khía cạnh quan trọng nhất là rủi ro lãi suất. Các tài liệu cho đến nay đều thống nhất rằng rất khó để đo lường chính xác rủi ro lãi suất thông qua bất cứ thang đo nào. Do đó, chấp nhận những hạn chế này và kế thừa các nghiên cứu của tác giả trước, nghiên cứu tính toán khe hở tài sản – nợ để làm biến đại diện cho rủi ro lãi suất thông qua tỷ lệ chêch lệch giữa tài sản nhạy cảm lãi suất và nợ nhạy cảm lãi suất trên tổng tài sản. Trong đó:

Tài sản nhạy cảm lãi suất: Tiền gửi tại NHNN + Tiền gửi tại các TCTD khác + Cho vay các TCTD khác + Chứng khoán kinh doanh + Chứng khoán đầu tư + Cho vay khách hàng.

Nợ nhạy cảm lãi suất: Tiền gửi của khách hàng + Huy động liên ngân hàng + Các công cụ tài chính phái sinh và các khoản nợ tài chính khác + Vốn tài trợ, ủy thác đầu tư, cho vay TCTD chịu rủi ro + Phát hành giấy tờ có giá.

4. Phân tích ngành ngân hàng Việt Nam thông qua CAMELS

Vốn ngân hàng

Tại Việt Nam, sau khi hoàn tất “Đề án cơ cấu lại hệ thống các tổ chức tín dụng” giai đoạn 2011−2015 (Đề án 254), hệ thống ngân hàng đã không chỉ vượt qua khó khăn, ngăn chặn nguy cơ đổ vỡ hệ thống mà còn đạt được những kết quả đáng khích lệ về kiểm soát an toàn vốn. Cùng với đó, vấn đề về quản trị rủi ro ngân hàng luôn được đề cao và trở thành mối quan tâm lớn, trước hết là cho bản thân các ngân hàng và bên cạnh đó là các cơ quan quản lý của Nhà nước. Ngân hàng Nhà nước Việt Nam đã chọn 10 ngân hàng để áp dụng thí điểm Basel II từ năm 2013 và kế hoạch ban đầu là đến năm 2018, cả 10 ngân hàng sẽ hoàn thành việc thí điểm này và sau đó dự kiến sẽ mở rộng áp dụng Basel II với các ngân hàng còn lại trong toàn hệ thống. Tuy nhiên đến hết năm 2018, chỉ có một vài ngân hàng hoàn thành nhiệm vụ. Đặt trong bối cảnh hệ thống ngân hàng ở nhiều nước trên thế giới đã áp dụng các chỉ dẫn mới Basel III, có thể thấy đối với một hệ thống ngân hàng đang trên lộ trình phát triển như của Việt Nam, việc áp dụng các chuẩn mực an toàn vốn theo chuẩn quốc tế hiện đại gặp nhiều thách thức và cần thời gian để tiếp cận.

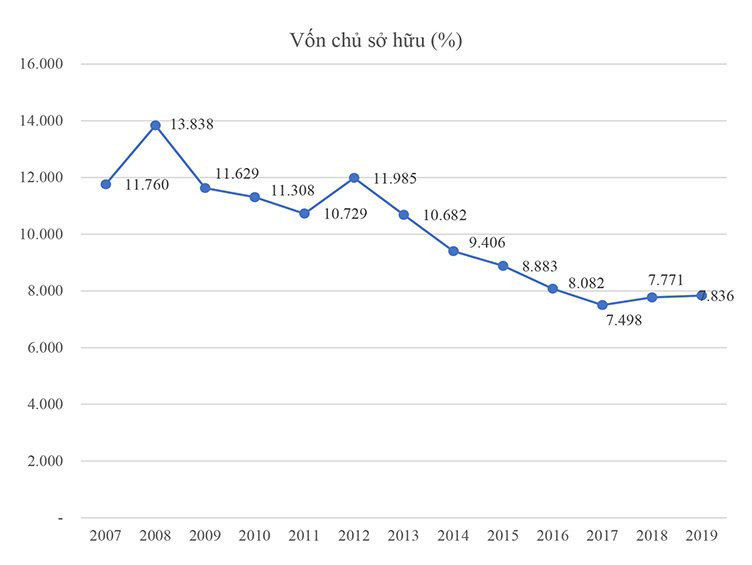

Tỷ lệ vốn chủ sở hữu trung bình của hệ thống ngân hàng trong cả giai đoạn là 10,009%. Nhìn chung, hình 1 cho thấy tỷ lệ vốn chủ sở hữu của các ngân hàng Việt Nam có xu hướng giảm trong giai đoạn khảo sát từ năm 2007 đến năm 2019. Mặc dù yêu cầu tăng vốn là rất cấp thiết trong giai đoạn này, nhưng có thể nói đây là một thử thách rất lớn cho toàn hệ thống ngân hàng. Tốc độ tăng vốn không theo kịp tốc độ các ngân hàng mở rộng quy mô tài sản của mình. Đặc biệt, tỷ lệ vốn thấp tập trung vào các NHTM nhà nước do sự khó khăn trong việc tăng vốn khi có nhiều ràng buộc trong vấn đề duy trì tỷ lệ nắm giữ vốn của nhà nước. Tuy nhiên, các ngân hàng này lại có thể hưởng các cơ chế riêng từ Chính phủ và do đó hiệu suất kinh doanh cũng như sức khỏe của họ có thể không bị ảnh hưởng.

Hình 1. Tỷ lệ vốn chủ sở hữu trên tổng tài sản của các NHTM Việt Nam giai đoạn 2007–2019

|

|

Nguồn: Tác giả tổng hợp |

Một chỉ tiêu khác được các ngân hàng chú trọng trong vấn đề đảm bảo an toàn vốn là hệ số an toàn vốn CAR. Hệ số này được xây dựng dựa trên các tài sản có rủi ro và quy mô vốn tự có. Tuy nhiên, trên thị trường chỉ có một số ngân hàng công khai chỉ số này. Theo ghi nhận của World Bank (2019), tất cả các ngân hàng Việt Nam tính đến năm 2018 đều đảm bảo duy trì hệ số an toàn vốn trên mức 9%. Tuy nhiên, có thể thấy đây chỉ là hệ số được tính toán dựa trên Chuẩn mực kế toán Việt Nam (VAS), thực tế có khác biệt khá lớn với chuẩn mực kế toán Quốc tế (IFRS) và từ đó, nếu đánh giá lại hệ số CAR tại Việt Nam theo IFRS thì sẽ có một sự sai lệch khá xa mà có thể làm cho mốc 9% không được đảm bảo.

Chất lượng tài sản

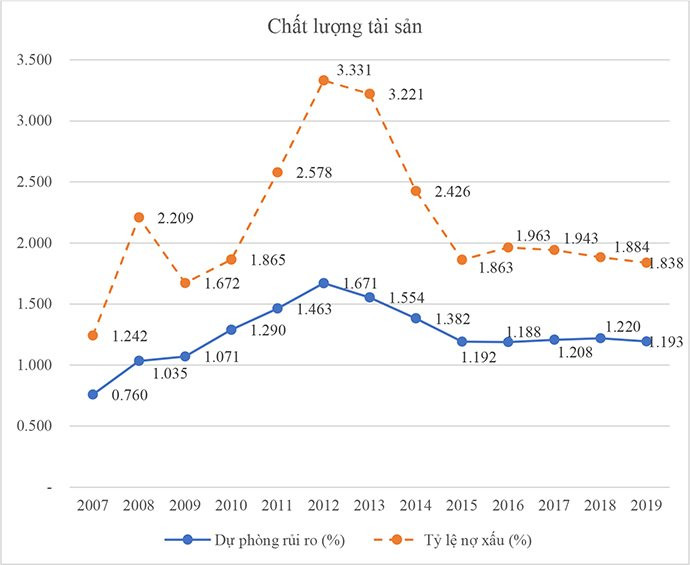

Trước tình hình tăng trưởng nóng trong hoạt động ngân hàng giai đoạn trước đó, chất lượng tài sản của các ngân hàng Việt Nam bắt đầu giảm sút rõ rệt từ năm 2007 đến năm 2012. Nói cách khác, thông qua giá trị trích lập dự phòng và tỷ lệ nợ xấu, chất lượng tài sản ngân hàng giảm xuống mức thấp nhất vào năm 2012 khi mà hai chỉ tiêu đánh giá rủi ro tín dụng trong hình 2 tăng chạm đỉnh. Khi tình hình kinh tế vĩ mô xấu đi do ảnh hưởng của suy thoái, hoạt động sản xuất kinh doanh trì trệ, một số ngành nghề đặc biệt là các ngành có rủi ro gặp rất nhiều khó khăn, thì cũng là lúc mà chất lượng tài sản nằm ngoài tầm kiểm soát của các ngân hàng.

Hình 2. Chất lượng tài sản của các NHTM Việt Nam giai đoạn 2007–2019

|

|

Nguồn: Tác giả tổng hợp |

Để xử lý nợ xấu, một bước tiến quan trọng của hệ thống ngân hàng là NHNN thành lập Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC) vào tháng 7/2013. Kể từ thời điểm này, nợ xấu của ngân hàng cũng đã bắt đầu giảm liên tục và đáng kể từ năm 2012 đến 2015 (hình 2). VAMC theo đó đã mua lại khoảng 310.000 tỷ đồng (tương đương khoảng 13,5 tỷ USD) nợ xấu tính đến cuối năm 2017, thông qua việc phát hành trái phiếu đặc biệt. Việc chuyển các khoản nợ xấu này sang VAMC đóng một vai trò quan trọng trong việc giảm tỷ lệ nợ xấu trên bảng cân đối kế toán của các ngân hàng, mặc dù cách tiếp cận này không hàm ý việc xử lý nợ xấu triệt để trong hệ thống. Đã có một số sáng kiến hỗ trợ VAMC trong việc xử lý nợ xấu nhanh hơn, chẳng hạn như quy định về cơ chế giá trị thị trường hợp lý đối với việc mua nợ xấu của VAMC (tức là VAMC phát hành trái phiếu và mua nợ xấu bằng tiền thu được từ trái phiếu và tiền mặt của chính họ), cho phép VAMC linh hoạt hơn trong việc xử lý nợ xấu. Tuy nhiên, trong thực tế và cho đến gần đây, không có nhiều giải pháp sử dụng cơ chế này.

Nghị quyết 42 về thí điểm xử lý nợ xấu của các TCTD (Nghị quyết 42) được ban hành vào tháng 5/2017 với nhiều quy định mới cho phép các cơ quan chức năng xử lý nợ xấu ở Việt Nam một cách có hệ thống và hiệu quả hơn. Luật Các tổ chức tín dụng đã được sửa đổi vào tháng 11/2017 cho phép NHNN xử lý các TCTD yếu kém. Từ thời điểm này đến hết năm 2019, chất lượng tài sản được kiểm soát và duy trì ở mức ổn định.

Hiệu quả quản lý

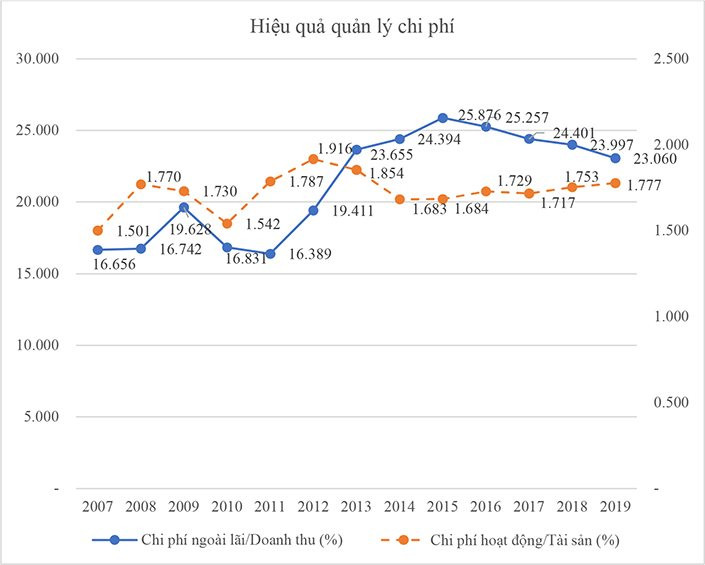

Trong cả giai đoạn nghiên cứu từ năm 2007 đến 2019, hiệu quả chi phí trung bình của toàn hệ thống ngân hàng đánh giá bằng tỷ lệ chi phí ngoài lãi trên doanh thu là 21,440% và tỷ lệ chi phí hoạt động trên tài sản là 1,730%. Điều này cho biết để tạo ra 100 đồng doanh thu hay quản lý 100 đồng tài sản thì các NHTM Việt Nam lần lượt phải bỏ ra hơn 21 đồng chi phí ngoài lãi và chưa đến 2 đồng chi phí hoạt động. Quan sát hình 3, có thể thấy biến động của tỷ lệ chi phí ngoài lãi đã dao động lớn hơn nhiều so với mức độ dao động của tỷ lệ chi phí hoạt động, hàm ý khả năng quản lý chi phí tính trên đơn vị tài sản của ngân hàng không có nhiều thay đổi (cụ thể dao động từ 1,5% đến 1,9% hàng năm).

Tập trung vào hiệu quả quản lý chi phí tính theo tỷ lệ chi phí ngoài lãi trên doanh thu, từ năm 2012 trở đi, các NHTM Việt Nam đã cho thấy sự giảm sút rõ nét trong vấn đề tiết kiệm chi phí để gia tăng hiệu quả quản lý. Nguyên nhân có thể là do giai đoạn này cả hệ thống ngân hàng đã phải tập trung toàn lực vào các vấn đề quan trọng mang tính chiến lược theo định hướng cải cách toàn diện các ngân hàng mà Chính phủ đã đề ra. Để có thể đáp ứng yêu cầu đặt ra, các NHTM chấp nhận bỏ ra nhiều nguồn lực hơn cho công tác quản lý. Khi những tín hiệu khả quan bước đầu đã xuất hiện, hiệu quả quản lý của ngân hàng cho thấy sự cải thiện kể từ năm 2015 khi tỷ lệ chi phí ngoài lãi trên doanh thu đã theo đà giảm, kéo dài đến năm 2019.

Hình 3. Hiệu quả quản lý chi phí của các NHTM Việt Nam giai đoạn 2007–2019

|

|

Nguồn: Tác giả tổng hợp |

Lợi nhuận ngân hàng

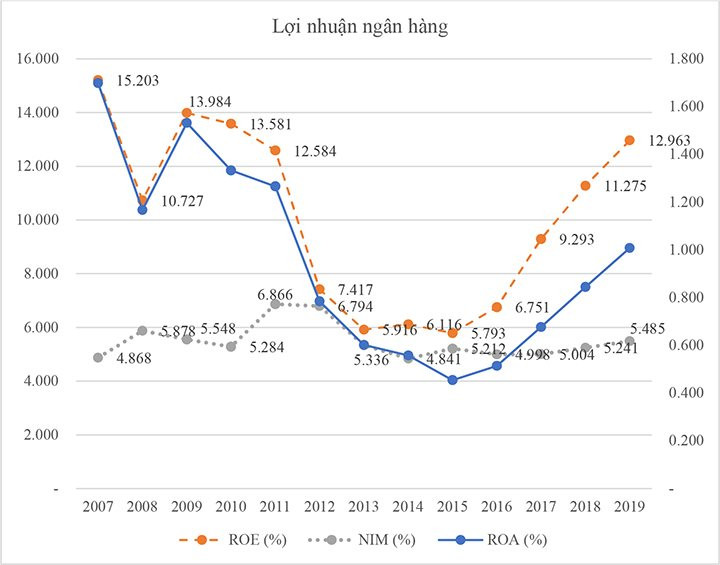

Giá trị trung bình lợi nhuận của 31 ngân hàng được khảo sát trong cả giai đoạn là 0,933% (ROA), 9,968% (ROE) và 5,491% (NIM). Chỉ tiêu lợi nhuận trên tài sản ROA và lợi nhuận trên vốn chủ sở hữu ROE đã cho thấy các ngân hàng Việt Nam có hiệu suất kinh doanh giảm liên tục từ năm 2009 trước khi đạt mức kém nhất trong năm 2015 (hình 4).

Hình 4. Lợi nhuận của các NHTM Việt Nam giai đoạn 2007–2019

|

|

Nguồn: Tác giả tổng hợp |

Hơn nữa, lợi nhuận gần đây cũng đã tăng trở lại nhờ các ngân hàng mở rộng cho vay ở các phân khúc thị trường khác nhau do tầng lớp thu nhập trung bình ngày càng tăng và lợi thế từ đa dạng hóa theo thu nhập dựa trên phí. ROA và ROE của các ngân hàng Việt Nam trung bình khoảng 1,008% và 12,963% tương ứng trong năm 2019, ở mức nhỉnh hơn đôi chút so với các thị trường mới nổi khác với mức độ phát triển tương tự (World Bank, 2019).Tỷ lệ lợi nhuận của các ngân hàng Việt Nam giảm mạnh trong giai đoạn này là bởi các khoản vay bắt đầu suy giảm chất lượng, nợ xấu tăng và trích lập dự phòng cũng tăng theo tương ứng. Sau khi nợ xấu bắt đầu được kiểm soát từ năm 2012, mức độ suy giảm lợi nhuận của ngân hàng từ đây cũng đã ít đi tuy nhiên vẫn chưa quay trở lại đà tăng. Lợi nhuận ngân hàng biến động nhẹ trong giai đoạn 2012–2015 và sau đó bắt đầu tăng trưởng ổn định từ năm 2015, khi hiệu quả chi phí được cải thiện và rủi ro tín dụng cũng được kiểm soát.

So với các chỉ tiêu lợi nhuận ROA và ROE, biên lãi ròng NIM của các ngân hàng có xu hướng biến động ít hơn. NIM bình quân hàng năm có khoảng dao động từ 4,868%–6,866%. NIM của các ngân hàng Việt Nam có xu hướng giảm kể từ năm 2011 do sự chênh lệch giữa lãi suất cho vay và tiền gửi từ thời điểm này. Trong các năm qua (2013–2019), tỷ lệ NIM của các ngân hàng duy trì ở mức ổn định.

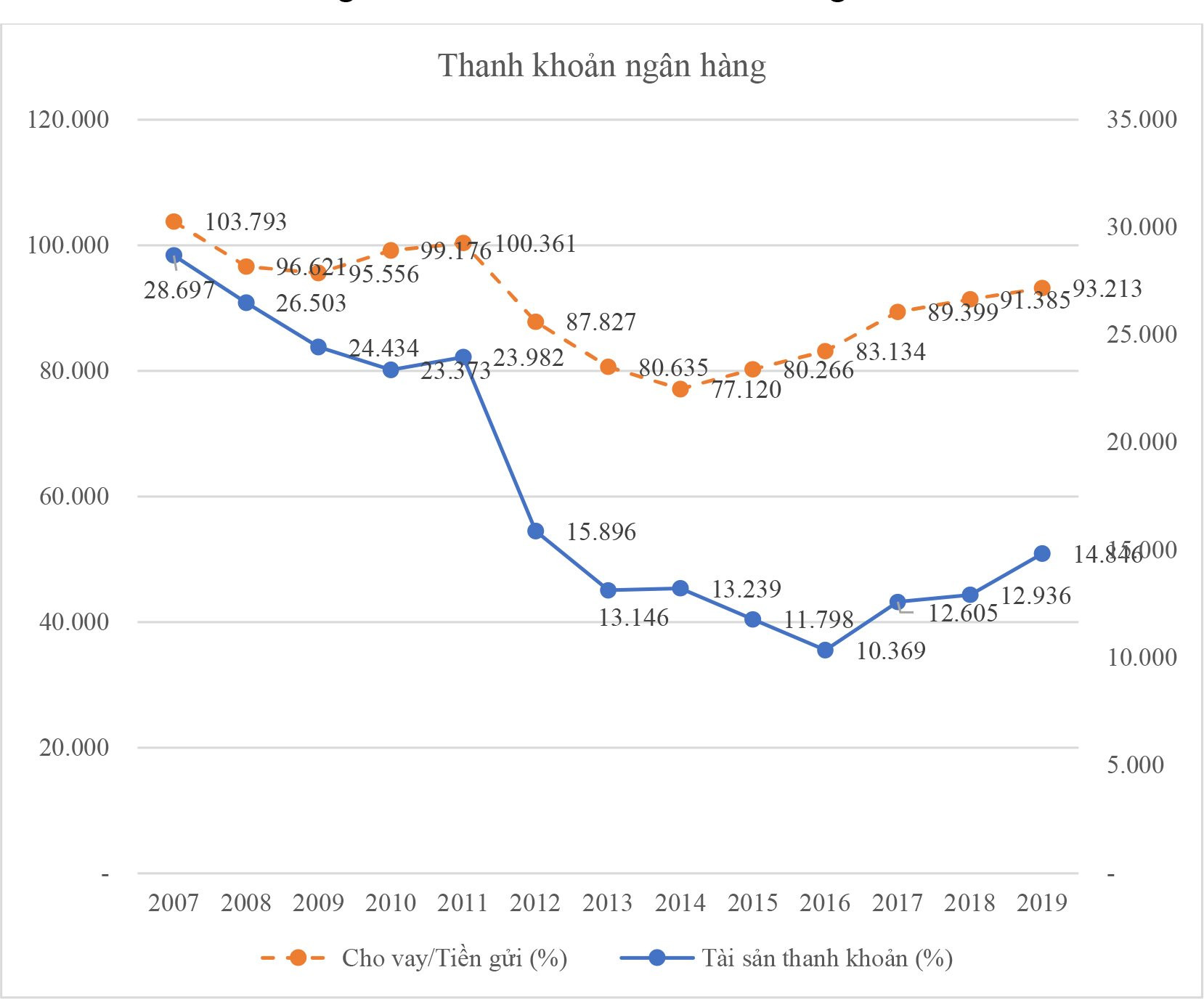

Thanh khoản ngân hàng

Các quy định về quản lý thanh khoản một cách có hệ thống của ngành ngân hàng Việt Nam dường như xuất hiện khá muộn so với các nước khác. Trong giai đoạn từ năm 2007 đến 2011, NHNN nỗ lực hoàn thiện các quy định pháp lý ngân hàng, trong đó các quy định an toàn thanh khoản được bổ sung, chỉnh sửa cho phù hợp với khả năng thích nghi của hệ thống cũng như tiến gần đến các chuẩn mực chung quốc tế. Năm 2009, NHNN đã điều chỉnh tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn đối với ngân hàng (không vượt quá 30%). Sau đó vào năm 2010, NHNN cũng quy định chi tiết về tỷ lệ khả năng chi trả (không thấp hơn 15%), tỷ lệ cấp tín dụng so với nguồn vốn huy động (không vượt quá mức 85%).

Trong giai đoạn cơ cấu lại hệ thống ngân hàng theo Đề án 254, NHNN đã phối hợp với các ngân hàng hàng đầu trong hệ thống để cung cấp thanh khoản cho các ngân hàng yếu, qua đó giảm thiểu rủi ro thanh khoản cho hệ thống. Đồng thời, NHNN ban hành một bộ quy định mới, tập hợp được tất cả các quy định an toàn thanh khoản trước đây và tiếp tục nâng cấp chúng. Bộ khung mới đã chi tiết hơn về quản trị nội bộ về thanh khoản của ngân hàng cũng như các tỷ lệ an toàn thanh khoản với tần suất báo cáo nghiêm ngặt hơn, gồm có tỷ lệ dự trữ thanh khoản, tỷ lệ khả năng chi trả trong vòng 30 ngày, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để đầu tư trung và dài hạn, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để đầu tư trái phiếu chính phủ, tỷ lệ dư nợ cho vay so với tổng tiền gửi. Trong đó, tỷ lệ khả năng chi trả trong vòng 30 ngày (không thấp hơn 50%) có ý nghĩa tương tự với khuyến nghị thanh khoản LCR của Basel III.

Đến giữa năm 2016, các nội dung về quản lý thanh khoản tiếp tục có những thay đổi quan trọng. Theo đó, tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn được điều chỉnh giảm từ 60% xuống 40% đối với ngân hàng và lộ trình kỳ vọng giảm trong 2 năm (50% trong năm 2017 và 40% trong năm 2018); tỷ lệ đầu tư trái phiếu Chính phủ trên vốn ngắn hạn đối với ngân hàng thuộc sở hữu Nhà nước từ 15% lên 25%, chi nhánh ngân hàng nước ngoài từ 15% lên 35%, ngân hàng hợp tác xã từ 40% về 35%; bổ sung vào danh mục nguồn vốn ngắn hạn các khoản tiền gửi cá nhân và tiền gửi không kỳ hạn của tổ chức. Như vậy, các quy định về an toàn thanh khoản của hệ thống ngân hàng được điều chỉnh theo hướng chú trọng hơn đến an toàn thanh khoản trong dài hạn, tránh tình trạng các ngân hàng lạm dụng chuyển đổi kỳ hạn.

Trước những thay đổi trong điều hành thanh khoản của nhà nước, tình hình thanh khoản thị trường ngân hàng Việt Nam đã có nhiều biến động trong giai đoạn nghiên cứu. Tỷ lệ tài sản thanh khoản trên tổng tài sản và tỷ lệ cho vay trên tổng tiền gửi khách hàng được khảo sát (hình 5).

Hình 5. Thanh khoản của các NHTM Việt Nam giai đoạn 2007–2019

|

|

Nguồn: Tác giả tổng hợp |

Tỷ lệ trung bình của tài sản thanh khoản trong giai đoạn khảo sát là 17,425%, tuy nhiên lại thể hiện xu hướng giảm liên tục từ năm 2011 đến năm 2016, sau đó duy trì khá ổn định từ năm 2016 cho tới 2019. Liên hệ với tình hình thực tế, kết quả này cho thấy trước những nỗ lực về chính sách của NHNN trong việc kiểm soát thanh khoản và bảo vệ người gửi tiền, các ràng buộc về thanh khoản được các ngân hàng triển khai khá thuận lợi và qua đó còn nguồn lực để sẵn sàng mở rộng cho vay. Ngoài ra, các ngân hàng đã cố gắng cơ cấu lại tài sản và nợ phải trả, đặc biệt là các nguồn huy động vốn ngắn và trung hạn. Các ngân hàng cũng cố gắng phát hành giấy tờ có giá, quản lý chênh lệch lãi suất và tránh đầu tư vào các lĩnh vực rủi ro như chứng khoán hoặc kinh doanh bất động sản.

Đáng chú ý, xu hướng giảm của tỷ lệ tài sản thanh khoản ngân hàng không đi cùng với xu hướng tăng của tỷ lệ cho vay trên tổng tiền gửi. Tỷ lệ này giảm từ năm 2011 cho đến năm 2014 và sau đó bắt đầu tăng trở lại, phù hợp với những diễn biến về chất lượng tín dụng và nợ xấu ngành ngân hàng trong giai đoạn khảo sát. Tỷ lệ thanh khoản giảm và tỷ lệ cho vay trên tiền gửi giảm trong giai đoạn 2011–2014 có thể xuất phát từ việc các ngân hàng bắt đầu đầu tư nhiều vào các khoản mục tài sản khác như chứng khoán trong giai đoạn này (chứng khoán không nằm trong thành phần tài sản thanh khoản theo công thức tính).

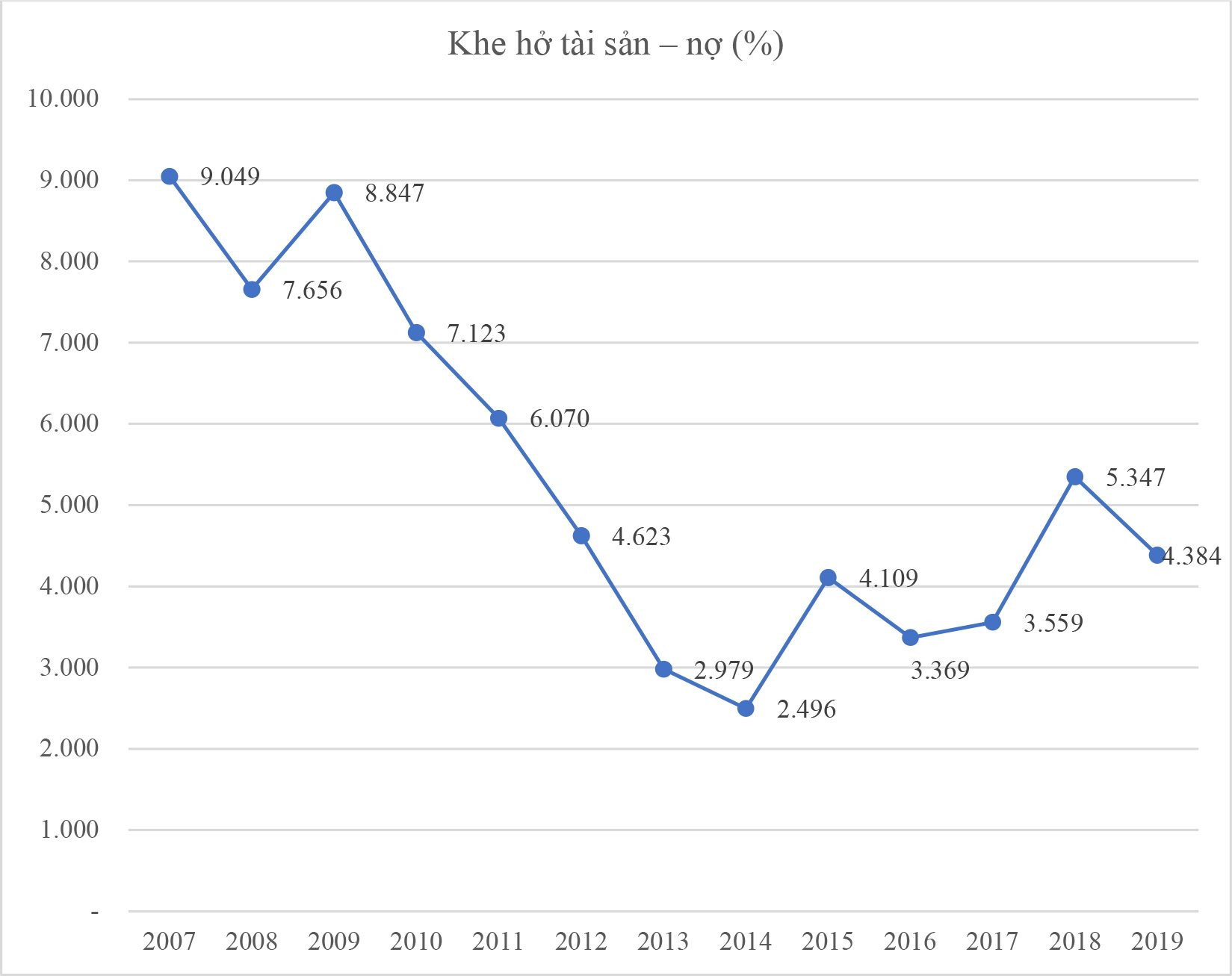

Nhạy cảm rủi ro thị trường

Khi các ngân hàng ngày càng đa dạng các hoạt động kinh doanh và đảm nhận nhiều vị thế trong các công cụ tài chính, họ sẽ phải đối mặt với rủi ro thua lỗ phát sinh từ những thay đổi của giá cả thị trường. Thành phần có liên quan nhất của rủi ro thị trường đối với một ngân hàng là rủi ro lãi suất.

Độ nhạy cảm với rủi ro thị trường được đánh giá (xấp xỉ) thông qua các tỷ lệ khe hở tài sản - nợ phải trả (hình 6). Khi mà tỷ lệ này được xác định bằng tỷ lệ phần trăm của chênh lệch tài sản nhạy cảm với lãi suất so với các khoản nợ nhạy cảm với lãi suất trên tổng tài sản của một ngân hàng, do đó nó không chỉ cho thấy mối quan hệ giữa tài sản và nợ phải trả nhạy cảm với lãi suất mà còn chỉ ra cả quy mô của sự tiếp xúc với rủi ro lãi suất.

Hình 6. Tỷ lệ chênh lệch tài sản – nợ nhạy cảm lãi suất trên tổng tài sản của các NHTM Việt Nam giai đoạn 2007–2019

|

|

Nguồn: Tác giả tổng hợp |

Giá trị trung bình của tỷ lệ khe hở nhạy cảm lãi suất trong giai đoạn 2007–2019 là 5,220%. Tỷ lệ này giảm nhanh chóng từ năm 2007 đến năm 2014 (từ mức cao nhất là 9,049% năm 2007 xuống còn 2,496% năm 2014). Trên thực tế, tất cả các ngân hàng được khảo sát đều có Ủy ban quản lý tài sản/nợ phải trả được thành lập để theo dõi và giám sát danh mục tài sản và nợ phải trả của ngân hàng; tuy nhiên, các công cụ khả dụng bị giới hạn bởi các điều chỉnh trên bảng cân đối kế toán. Trước những diễn biến tiêu cực của thị trường trong giai đoạn kể từ năm 2009, các ngân hàng đã cố gắng giảm độ nhạy cảm lãi suất của họ, trước khi thị trường khởi sắc và các ngân hàng bắt đầu tăng chỉ tiêu này trở lại từ năm 2014.

5. Đánh giá chung

Nhìn chung, giai đoạn khảo sát cho thấy rất nhiều biến động mạnh trong cơ cấu tài sản, tiềm lực vốn và hiệu suất kinh doanh của các ngân hàng Việt Nam. Tuy rằng vốn chủ sở hữu có sụt giảm do mức tích luỹ của nó không theo kịp quy mô tài sản được mở rộng, tuy nhiên, số liệu cũng cho thấy tỷ lệ an toàn vốn vượt qua yêu cầu tối thiểu 8,0% của Ủy ban Basel, và thậm chí vượt yêu cầu tối thiểu 9,0% của NHNN (với các ngân hàng áp dụng Thông tư 41/2016/TT-NHNN và Thông tư 22/2019/TT-NHNN trong các năm gần đây). Chất lượng tài sản chưa được đảm bảo vì nợ xấu đã có giai đoạn tăng rất cao. Thông qua những nỗ lực của NHNN và các ngân hàng trong hệ thống, số lượng các khoản nợ xấu đã giảm đáng kể trong thời gian kể từ sau khi chạm đỉnh vào năm 2012. Thu nhập và lợi nhuận, bao gồm lợi nhuận trên tài sản và lợi nhuận trên vốn chủ sở hữu đều cho thấy xu hướng giảm trong những năm 2012–2015 do hệ quả của các khoản nợ xấu và tính hiệu quả trong việc tiết kiệm chi phí. Tỷ lệ trung bình của tài sản thanh khoản trên tổng tài sản giảm liên tục từ 2007–2016, sau đó khá ổn định từ năm 2016 cho tới 2019, cho thấy những nỗ lực trong chính sách của NHNN để hỗ trợ thanh khoản và bảo vệ người gửi tiền.

Sau giai đoạn tín dụng tăng trưởng nóng, nợ xấu phát sinh và khung pháp lý ngân hàng bộc lộ nhiều lỗ hỏng, Chính phủ đã ban hành Đề án 254 vào đầu năm 2012, phê duyệt kế hoạch tái cấu trúc các TCTD. Những tiến bộ đáng khích lệ đã được thực hiện liên quan đến các mục tiêu được đưa ra, đáng chú ý nhất là giải quyết thiếu thanh khoản hệ thống, tăng cường giám sát ngân hàng, hợp nhất các ngân hàng yếu kém và đặc biệt là giải quyết nợ xấu. Đồng thời, các quy định chặt chẽ hơn về an toàn vốn, phân loại và trích lập dự phòng cho vay thận trọng phù hợp hơn với các tiêu chuẩn quốc tế đã được ban hành. Nhiều ngân hàng yếu kém đã được kiểm soát một cách hiệu quả, thông qua sáp nhập hoặc kiểm soát trực tiếp của NHNN, từ đó kiểm soát tốt các rủi ro hệ thống.

6. Kết luận

Bài viết này cố gắng đo lường và phân tích sự ổn định và lành mạnh của hệ thống ngân hàng Việt Nam bằng cách sử dụng các chỉ số CAMELS. Tuy vậy, bài viết không thể bao gồm tất cả các chỉ số tối ưu nhất cho tất cả các khía cạnh CAMELS tại các ngân hàng do báo cáo tài chính của ngân hàng không phải lúc nào cũng sẵn có. Hơn nữa, mặc dù một số ngân hàng đã công khai báo cáo tài chính nhưng chỉ là bản tóm tắt của các báo cáo và không thể được sử dụng để tính toán phù hợp các chỉ tiêu theo CAMELS. Bên cạnh đó, báo cáo tài chính của ngân hàng Việt Nam chưa phù hợp với tiêu chuẩn quốc tế. Do đó, tác giả không thể tìm thấy một số thông tin để tính toán chính xác các thành phần CAMELS (ví dụ như hệ số an toàn vốn hay rủi ro lãi suất), khiến cho việc đánh giá giảm đi tính hợp lý toàn diện. Vì vậy, để có dữ liệu đầy đủ, cần yêu cầu các ngân hàng lập báo cáo tài chính theo tiêu chuẩn quốc tế, đồng thời tăng cường tính công khai của các báo cáo đó để các nhà nghiên cứu, nhà đầu tư có thể tham khảo.

Tài liệu tham khảo:

- Ngân hàng Nhà nước (2019), Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 về việc quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

- Ngân hàng Nhà nước (2016), Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 về việc quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài.

- World Bank (2019), Vietnam: Strengthening Banking Sector Soundness and Development, available at: http://documents1.worldbank.org/curated/en/504361561514781366/pdf/Project-Information-Document-PID-Vietnam-Strengthening-Banking-Sector-Soundness-and-Development-P171375.pdf

- Dữ liệu tài chính của các NHTM Việt Nam giai đoạn 2007–2019.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 17 năm 2020