.jpg "Cơ hội phát triển Fintech tại khu vực châu Á - Thái Bình Dương")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Khuôn khổ pháp lý điều tiết Fintech hay còn gọi là cơ chế thử nghiệm Fintech (Sandbox) được vận hành để hỗ trợ đổi mới tài chính và phát triển Fintech. Trong lĩnh vực ngân hàng, Sandbox được xem như là công cụ để khai thác đổi mới trong khi vẫn bảo vệ ổn định tài chính, từ đó bổ sung cơ chế điều tiết của ngân hàng trung ương (NHTW).

Bằng việc sử dụng các thông tin thứ cấp đến từ Ngân hàng trung ương Malaysia, tác giả tập trung trình bày (i) tình hình Fintech tại Malaysia hiện nay, (ii) các sáng kiến ngân hàng trong việc thúc đẩy Fintech tại Malaysia; (iii) khuôn khổ pháp lý thử nghiệm Fintech trong lĩnh vực của Malaysia, từ đó có cơ sở để đề xuất các khuyến nghị về (i) tham khảo kinh nghiệm của các quốc gia về vận hành Sandbox, (ii) tiếp tục hoàn thiện khung pháp lý nhằm khuyến khích phát triển Fintech trong lĩnh vực tài chính - ngân hàng, (iii) phát huy mạnh mẽ vai trò, chức năng của Ban chỉ đạo về Fintech của Ngân hàng Nhà nước Việt Nam.

1. Đặt vấn đề

Khuôn khổ pháp lý điều tiết Fintech (Regulatory Sandbox) hay cơ chế thử nghiệm Fintech là một phần của đổi mới theo hướng giảm các rào cản tiềm tàng đối với sự đổi mới, từ đó cho phép các công ty thử nghiệm đổi mới sản phẩm, dịch vụ và mô hình kinh doanh trong môi trường thị trường thực tế cụ thể và trong một khoảng thời gian nhất định được xác định rõ, cơ quan điều hành Sandbox được chia sẻ thông tin, bảo đảm các biện pháp bảo vệ thích hợp được đưa ra để chứa đựng hậu quả của sự thất bại và duy trì sự an toàn lành mạnh chung của hệ thống tài chính, đồng thời cung cấp lộ trình để tiếp tục sử dụng các thử nghiệm thành công theo các quy định pháp lý liên quan (FCA, 2017, CFPB, 2019, MAS, 2019).

Bên cạnh các khung điều chỉnh thử nghiệm Sandbox, một số nước chấp nhận những cơ chế khác nhằm hỗ trợ đổi mới tài chính, như trung tâm đổi mới Fintech, trung tâm phát triển Fintech, trung tâm thúc đẩy Fintech. Điều này cho phép những dự án khởi nghiệp được hoạt động trong môi trường luật pháp thuận lợi hơn với các ưu đãi dành riêng, hỗ trợ tiếp cận nguồn vốn từ các thể chế tài chính. Chính phủ còn tạo nên một hệ sinh thái khởi nghiệp hoàn chỉnh, với môi trường đầu tư thông thoáng và thu hút. Sandbox còn giúp rút ngắn thời gian các nhà điều hành luật pháp đưa các điều luật mới theo kịp với sự phát triển không ngừng của công nghệ (Nguyễn Long, 2018, Châu An, 2019).

Khung điều chỉnh thử nghiệm Sandbox (Trial Disclosure Sandbox) được thiết lập đầu tiên vào năm 2012 khi Cục Bảo vệ tài chính của khách hàng (Consumer Financial Protection Bureau - CFPB), cơ quan chính phủ chịu trách nhiệm bảo vệ người tiêu dùng trong lĩnh vực tài chính tại Mỹ, khánh thành Dự án Xúc tác (Project Catalyst) cho phép CFPB hợp tác với các công ty khởi nghiệp, tổ chức phi lợi nhuận và ngân hàng để thử nghiệm các sản phẩm mới thúc đẩy sự đổi mới thân thiện với người dùng (CFPB, 2019). Theo thời gian, các ứng dụng được chấp nhận vào Sandbox ngày càng nhiều và nhiều ứng dụng đến từ các công ty có trụ sở bên ngoài Vương quốc Anh tại các quốc gia bao gồm Canada, Singapore, Mỹ … Năm 2015, Cơ quan Quản lý Tài chính (Financial Conduct Authority - FCA), một cơ quan quản lý tài chính tại Vương quốc Anh, nhưng hoạt động độc lập với Chính phủ Vương quốc Anh đưa ra khái niệm “Cơ chế thử nghiệm thông qua khung điều tiết Fintech (Regulatory Sandbox), trong đó các công ty Fintech được phép thử nghiệm các đề xuất đổi mới trên thị trường, với người tiêu dùng thực sự. Theo FCA (2017), các lợi ích tiềm năng của Sandbox bao gồm (i) giảm thời gian và có thể giảm cả chi phí để đưa các ý tưởng sáng tạo ra thị trường, (ii) cho phép tiếp cận nhiều hơn đối với việc tài trợ cho các nhà đổi mới, bằng cách giảm sự không chắc chắn theo quy định, (iii) cho phép thử nghiệm nhiều sản phẩm hơn và do đó, có triển vọng được giới thiệu ra thị trường, (iv) cho phép cơ quan điều hành Sandbox làm việc với các nhà đổi mới để đảm bảo biện pháp bảo vệ người tiêu dùng phù hợp được đưa vào trong các sản phẩm và dịch vụ mới.

Từ khi được giới thiệu tại Vương quốc Anh, Sandbox đã nhanh chóng tạo tiếng vang tại Hồng Kông và Singapore, đồng thời sức hấp dẫn của nó đã truyền cảm hứng cho hơn 28 quốc gia trên toàn thế giới tiếp cận tương tự. Ở khu vực Đông Nam Á, Singapore, Malaysia, Thái Lan và Indonesia là 4 quốc gia đầu tiên ban hành Regulatory Sandbox, trong đó Singapore là quốc gia ban hành đầu tiên vào tháng 6/2016 (Jenik & Lauer, 2017, 2017; Modato, 2019, Nghiêm Thanh Sơn, 2019).

Trong khuôn khổ bài viết, tác giả tập trung tìm hiểu (i) tình hình Fintech tại Malaysia hiện nay, (ii) các sáng kiến ngân hàng trong việc thúc đẩy Fintech tại Malaysia; (iii) khuôn khổ pháp lý thử nghiệm Fintech trong lĩnh vực của Malaysia, từ đó (iv) rút ra bài học kinh nghiệm đối với phát triển Fintech thông qua Sandbox trong lĩnh vực ngân hàng tại Việt Nam.

2. Fintech của Malaysia

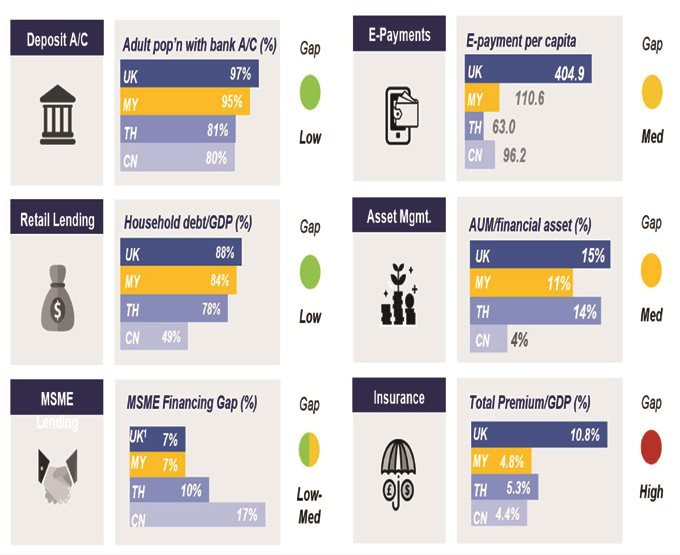

Tại Malaysia, việc tiếp cận các dịch vụ tài chính cơ bản là dễ dàng và phổ biến rộng rãi trong dân cư nhưng vẫn còn dư địa để mở rộng phạm vi sử dụng các dịch vụ tài chính (BNM, 2019).

Hình 1. Tiếp cận tài chính toàn diện tại Malaysia so với một số quốc gia trên thế giới

|

|

Nguồn: BNM (2019) |

Tính đến cuối năm 2018, Malaysia có khoảng 200 công ty Fintech hoạt động trong nhiều lĩnh vực bao gồm thanh toán, ví điện tử, quản lý tài sản, Crowdfunding, Blockchain, Lending, Insurtech và Regtech, với sự tập trung cao nhất là trong lĩnh vực thanh toán. Các Fintech Malaysia cũng đang thâm nhập vào Tài chính Hồi giáo, thử nghiệm và tung ra các sản phẩm tuân thủ Shariah. Hoạt động tài trợ P2P và Equity Crowdfunding là một trong những phân khúc đang phát triển (Mittal, 2019). Những năm vừa qua, hệ sinh thái Fintech Malaysia đã cho thấy sự tăng trưởng đầy hứa hẹn trong việc hỗ trợ tài chính toàn diện trở nên có ý nghĩa hơn.

Hình 2. Số lượng công ty Fintech tại Malaysia

|

|

Nguồn: BNM (2019) |

3. Các sáng kiến ngân hàng trong việc thúc đẩy Fintech tại Malaysia

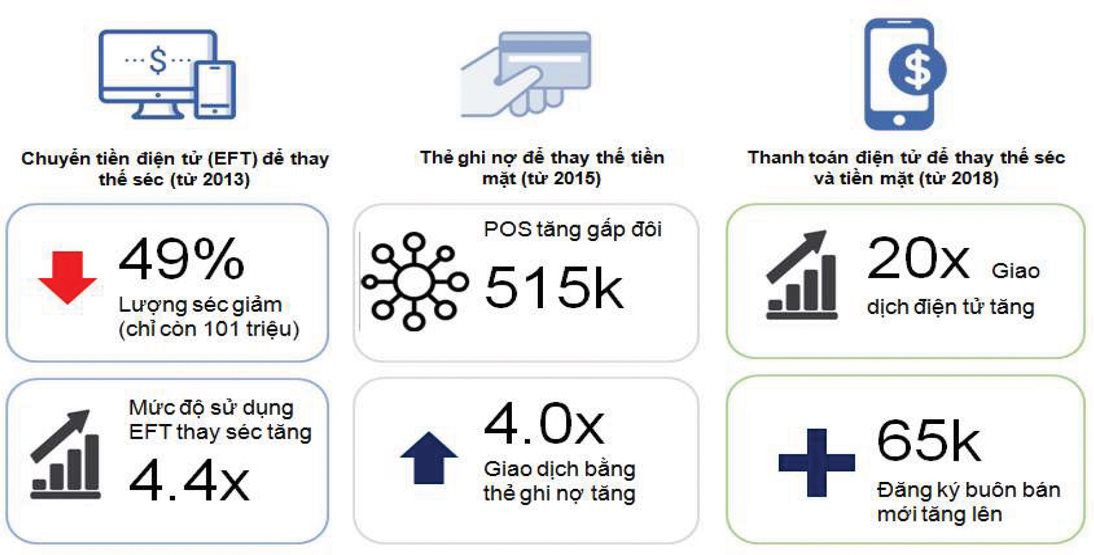

Việc thúc đẩy chuyển sang thanh toán điện tử là một ưu tiên chiến lược dài hạn của Ngân hàng Trung ương Malaysia (Bank Negara Malaysia - BNM). Năm 2011, BNM đã xây dựng lộ trình thanh toán điện tử 10 năm trong Kế hoạch chi tiết ngành tài chính 2011 - 2020 và BNM đã bắt đầu ba làn sóng cải cách rộng lớn với các lĩnh vực trọng tâm sau: (i) Thực hiện chuyển tiền điện tử (electronic funds transfer - EFT) để thay thế cho séc từ năm 2013 (92% người Malaysia có tài khoản ngân hàng), (ii) Dùng thẻ ghi nợ thay thế cho tiền mặt từ năm 2015 (có 44,1 triệu thẻ ghi nợ hoạt động), (iii) Thực hiện thanh toán di động để thay thế cho séc và tiền mặt từ năm 2018 (khả năng thâm nhập di động cao với 42,4 triệu thuê bao di động, 76% điện thoại thông minh tham gia tương tác) (BNM, 2019).

Nền tảng thanh toán bán lẻ thời gian thực (Real-time Retail Payments Platform - RPP) được triển khai thực tế tại Malaysia kể từ tháng 12/2018. Dịch vụ đầu tiên được cung cấp cho công chúng theo nền tảng là ứng dụng DuitNow chuyển khoản tín dụng tức thời với cơ sở dữ liệu địa chỉ quốc gia liên kết số điện thoại di động/số chứng minh thư/số hộ chiếu/số đăng ký kinh doanh với số tài khoản, giúp người dùng có thể thực hiện và nhận thanh toán qua số điện thoại di động/số chứng minh thư … cho các khoản thanh toán dưới 5 nghìn RM. Dịch vụ này nhằm mục đích thay thế tiền mặt bằng thanh toán di động và internet đơn giản, thuận tiện, đồng thời có tiềm năng chuyển đổi hệ sinh thái thanh toán Malaysia với khả năng cung cấp tiền ngay lập tức 24h×7ngày.... Mạng lưới toàn quốc (PayNet) với các dịch vụ thanh toán mới được triển khai trong năm 2019 là thanh toán bằng mã QR, Request-to-Pay (RPP), e-Mandates và Real-Time Debit cũng được dự kiến sẽ làm thay đổi cách các doanh nghiệp thu thập các khoản thanh toán tại Malaysia. Khách hàng doanh nghiệp cũng sẽ được hưởng lợi do DuitNow cho phép các tin nhắn thanh toán DuitNow mang thông tin cần thiết để hoàn thành các giao dịch kinh doanh (Onlyinfotech, 2019).

Hình 3. Thành tựu đáng chú ý của Malaysia trong việc chuyển đổi sang thanh toán điện tử

|

|

Nguồn: BNM (2019) |

Ban chỉ đạo về Công nghệ tài chính (Financial Technology Enabler Group - FTEG) được thành lập bởi BNM vào tháng 6/2016 để hỗ trợ các sáng kiến nhằm cải thiện chất lượng, hiệu quả và khả năng tiếp cận các dịch vụ tài chính ở Malaysia. FTEG chịu trách nhiệm xây dựng và tăng cường các chính sách quy định để tạo thuận lợi cho việc áp dụng các đổi mới công nghệ trong ngành dịch vụ tài chính Malaysia (FTEG, 2019), qua đó, thúc đẩy và điều phối các nỗ lực của BNM tạo điều kiện cho đổi mới kỹ thuật số rộng lớn hơn trong lĩnh vực tài chính.

Hình 4. Nhiệm vụ của Ban chỉ đạo về Công nghệ tài chính (FTEG)

|

|

Nguồn: BNM (2019) |

Các ngân hàng hàng đầu của Malaysia đã đưa ra các sáng kiến kỹ thuật số cũng như các sáng kiến dành riêng cho Fintech. Ví dụ như: Launchpad HLB của Hong Leong Bank giúp các công ty khởi nghiệp tăng cường và xác thực các giải pháp của họ, Fintech Sandbox của Maybank, cung cấp cho các nhà phát triển giao diện lập trình ứng dụng (Application Programming Interface - API) ngân hàng thực để kết nối và sử dụng các chức năng ngân hàng hiện có, dữ liệu mô phỏng cho phân tích và mô phỏng cũng như các công cụ phát triển để cho phép họ tạo trang tin điện tử mới và ứng dụng di động (BMN, 2019).

4. Khuôn khổ pháp lý thử nghiệm cho Fintech trong lĩnh vực ngân hàng của Malaysia

Các cơ quan quản lý ở Malaysia đã thực hiện các bước chủ động để đưa ra một khung pháp lý cho Fintech. Malaysia là quốc gia đầu tiên ở Đông Nam Á đưa ra luật về góp vốn cổ phần dưới hình thức gọi vốn cộng đồng (equity crowdfunding - ECF) khi Ủy ban Chứng khoán (SC) thông qua dự luật vào năm 2015 và ban hành cấp phép cho 6 nhà khai thác ECF. Vào năm 2016, Hiệp hội Fintech Malaysia (Fintech Association of Malaysia - FAOM) cũng được thành lập với mục đích kêu gọi tham gia hỗ trợ đổi mới Fintech, trở thành điểm liên lạc thông tin Fintech, kết nối với các bên liên quan tại địa phương và toàn cầu cũng như để phát triển cộng đồng quan tâm đến đổi mới Fintech (Mittal, 2019). Ủy ban Chứng khoán Malaysia (Security Commission Malaysia - SCM) cũng công bố Hệ thống giao dịch thay thế - khung thử nghiệm pháp lý (Alternative Trading System - Regulatory Sandbox) vào tháng 12/2017 với ý định hướng tới sự đổi mới và khám phá bằng chứng về các khái niệm trong không gian chứng khoán. Loại sản phẩm tài chính được xem xét trong Sandbox bao gồm tiền điện tử, sản phẩm thị trường vốn, phát hành trên thị trường sơ cấp và giao dịch chéo của cổ phiếu niêm yết hiện có. Các phản hồi được cung cấp sẽ được xem xét trong việc xây dựng khung quản lý Hệ thống giao dịch thay thế của cơ quan điều hành (Fintechnews, 2018).

Trong lĩnh vực ngân hàng, nhằm cho phép đổi mới Fintech được triển khai và thử nghiệm trong môi trường sống, trong đó chỉ định các tham số và khung thời gian, BNM cũng đã giới thiệu Sandbox từ ngày 18/10/2016 để bổ sung cơ chế điều tiết của Ngân hàng trung ương, trong đó cung cấp một môi trường pháp lý có lợi cho việc triển khai Fintech, bao gồm xem xét và điều chỉnh các yêu cầu hoặc quy trình pháp lý có thể vô tình ngăn cản sự đổi mới (FTEG, 2019).

Sandbox trong lĩnh vực ngân hàng Malaysia tương tự như Sandbox của Vương quốc Anh. Theo đó, những người tham gia có thể xây dựng gần như mọi thứ họ muốn trong một môi trường an toàn, với ranh giới rõ ràng và các biện pháp bảo vệ; cơ quan điều hành Sandbox có thể nới lỏng một số (nhưng không phải tất cả) các quy tắc, có thể bao gồm cả việc chứa đựng hậu quả của sự thất bại. Động lực phía sau việc triển khai Sandbox Malaysia chính là (i) Thúc đẩy đổi mới, (ii) Chi phí thử nghiệm ý tưởng mới thấp hơn, (iii) Tinh chỉnh sản phẩm/giải pháp trước khi ra mắt, (iv) Thời gian nhanh hơn để giới thiệu ra thị trường, (v) Đánh giá tác động và giám sát các hậu quả không lường trước, (vi) Loại bỏ các rào cản pháp lý không chắc chắn, (vii) Giữ quy định phù hợp với mục đích. Khung thời gian thử nghiệm Sandbox trong lĩnh vực ngân hàng Malaysia cho các ứng viên trúng tuyển là 12 tháng và không có yêu cầu phải được tài trợ bởi bên thứ ba. Tuy nhiên, các doanh nghiệp Fintech muốn tham gia cần phải tuân thủ theo một quy trình đăng ký với một số thủ tục giấy tờ theo yêu cầu (BNM, 2016). Malaysia cho phép doanh nghiệp trong nước và quốc tế tham gia vào lĩnh vực Fintech để giúp Malaysia giải quyết vấn đề về đi lại, giao thông, tăng cường hòa nhập tài chính cả khu vực đô thị và tiếp cận dân số ở khu vực nông thôn, cho phép xác nhận bằng công nghệ số (Mittal, 2019). Tính đến hết quý III/2019, sự quan tâm đến Sandbox Malaysia tiếp tục tăng lên, thu hút được sự tham gia của 80 giải pháp ứng dụng Fintech của các công ty trong nước và các công ty đến từ các quốc gia trên thế giới như Vương quốc Anh, Hà Lan … với các giải pháp được đề xuất ngày càng đổi mới, bao gồm ngân hàng kỹ thuật số, ví đa tiền, bảo hiểm P2P, bảo hiểm vi mô/theo yêu cầu, môi giới bảo hiểm kỹ thuật số và sử dụng trí tuệ nhân tạo trong chuỗi giá trị dịch vụ tài chính (Aziz, 2019). Do đó, Sandbox được BNM xem như là công cụ để khai thác đổi mới trong khi bảo vệ ổn định tài chính trong lĩnh vực ngân hàng của Malaysia (BNM, 2019).

Quá trình quản lý và điều hành Sandbox trong lĩnh vực ngân hàng của FTEG đã cho thấy các điều kiện cần thiết để có thể vận hành Sandbox như sau:

Chấp nhận những thử nghiệm thất bại có thể trong việc theo đuổi đổi mới (mục đích cho phép thử nghiệm trong một môi trường an toàn, rủi ro thất bại là cố hữu, việc thiếu khả năng chịu đựng đối với các thử nghiệm thất bại có kiểm soát sẽ dẫn đến thách thức thực sự khi áp dụng thật).

Phối hợp chính sách chức năng chéo hiệu quả (thiết kế và cung cấp các giải pháp Fintech có thể cắt giảm các chức năng khác nhau của dịch vụ tài chính với ý nghĩa chính sách xuyên suốt trong ngân hàng trung ương, bao gồm cả chính sách tiền tệ, sự sắp xếp phối hợp giữa các phòng ban được tối ưu hóa thông qua cơ quan điều hành Sandbox).

Phương pháp điều phối hợp tác quan trọng để vận hành Sandbox hiệu quả (tham khảo ý kiến chặt chẽ và thường xuyên giữa các cơ quan quản lý và người tham gia cần thiết trước và trong Sandbox để phát triển, giám sát tính hiệu quả của các thông số thử nghiệm, biện pháp bảo vệ và chỉ số hiệu suất).

Giáo dục và nâng cao nhận thức liên tục (thúc đẩy sự hiểu biết về khung pháp lý giữa các doanh nghiệp khởi nghiệp Fintech, thúc đẩy chiều sâu và chiều rộng và sự tham gia rộng hơn vào Sandbox, ví dụ: thu hút các ý tưởng từ công chúng thông qua các chương trình tăng tốc Fintech Hacks).

Kể từ lúc được triển khai vào năm 2016 cho đến nay, hoạt động của Sandbox Malaysia đã cho thấy tác động và các bài học chính như sau (BNM, 2019):

Sandbox cho phép thử nghiệm các giải pháp sáng tạo mà thị trường không thể tiếp cận được (Triển khai Sandbox cho phép đánh giá mức độ tiếp nhận của người tiêu dùng hoặc khả năng thương mại của giải pháp hoặc mô hình kinh doanh mới, lần lượt giúp định hình việc áp dụng của người tiêu dùng).

Sandbox không chỉ nhằm mục đích ban hành quy định, mà còn quy định dựa trên bằng chứng (thử nghiệm và tìm hiểu phương pháp tiếp cận cho phép các cơ quan quản lý tăng cường các quy định hiện hành và phát triển các quy định mới trong việc giữ cho khung pháp lý có hiệu lực và phù hợp, ví dụ như phát triển các thông số tiêu chuẩn hóa quá trình xác minh thành viên nhằm giúp cho hệ thống tuân thủ luật chống rửa tiền và bảo vệ hệ thống trước các hành vi phạm pháp (eKYC - Know Your Customer) và chế độ điều tiết khác biệt cho các bộ tổng hợp sản phẩm bảo hiểm được rút ra từ kinh nghiệm trong Sandbox.

Một công cụ quan trọng để xác nhận tính mạnh mẽ của quy định hiện hành (hàng loạt ứng dụng được đánh giá là tương thích với chế độ quy định hiện hành).

Một phương tiện để giúp các công ty khởi nghiệp Fintech xây dựng sự nhạy bén trong quy định (Sandbox tăng cường hiểu biết của người dùng thông qua hướng dẫn và chỉ đạo được cung cấp trong khi cho phép Ngân hàng trung ương lọc ra những người chơi tuân thủ không đầy đủ).

5. Một số khuyến nghị cho Việt Nam

Tác giả đề xuất một số khuyến nghị khi xây dựng Sandbox của Việt Nam trong lĩnh vực ngân hàng như sau:

Thứ nhất, cần tham khảo kinh nghiệm để rút ra các bài học thực tế của các quốc gia đã vận hành Sandbox nhằm xây dựng khung pháp lý thử nghiệm theo hướng điều chỉnh các quy định phù hợp, linh hoạt với điều kiện của Việt Nam theo đúng quan điểm của cơ quan quản lý về hoạt động của các công ty Fintech, quy trình thủ tục, phạm vi và thời gian triển khai ứng dụng, các quy định bảo vệ và khả năng chấp nhận thất bại ... Ví dụ, nếu Sandbox Malaysia yêu cầu ứng cử viên thực hiện việc nộp hồ sơ theo quy trình đăng ký thì tại Úc, Ủy ban đầu tư và chứng khoán Úc (Australian Securities and Investments Commission - ASIC) cho phép các công ty Fintech đủ điều kiện thử nghiệm một số sản phẩm hoặc dịch vụ trong tối đa 12 tháng trong Sandbox mà không cần giấy phép dịch vụ tài chính (Australian financial services - AFS) của Úc hoặc giấy phép tín dụng nhằm giảm bớt sự phiền hà về mặt giấy tờ có thể gây ra cho các doanh nghiệp Fintech muốn tham gia, do trong khuôn khổ quy định hiện hành, một doanh nghiệp mới muốn cung cấp dịch vụ tài chính thường phải có giấy phép từ ASIC hoặc có một người được cấp phép khác làm đại diện, trước khi họ có thể kiểm tra xem sản phẩm hoặc dịch vụ của mình có khả thi hay không và vì vậy, quy trình này rất tốn kém về mặt chi phí (ASIC, 2019).

Thứ hai, tiếp tục hoàn thiện khung pháp lý nhằm khuyến khích phát triển Fintech trong lĩnh vực tài chính - ngân hàng. Ngày 12/8/2019, Đề án thúc đẩy mô hình kinh tế chia sẻ đã được phê duyệt theo Quyết định số 999/QĐ-TTg, trong đó Ngân hàng Nhà nước Việt Nam (NHNN) được giao nhiệm vụ xây dựng các quy định giao dịch thanh toán xuyên biên giới thông qua cổng thanh toán do chính NHNN cấp phép; phối hợp với các Bộ, ngành để sửa đổi, bổ sung hoàn thiện khuôn khổ pháp lý nhằm quản lý hoạt động thanh toán điện tử; nghiên cứu cơ chế thí điểm quản lý hoạt động P2P Lending; và nghiên cứu, xây dựng Đề án cơ chế thử nghiệm Sandbox cho việc triển khai và ứng dụng công nghệ mới trong mô hình kinh tế chia sẻ (Đăng Khoa, 2019). Điều này cho thấy sự quyết tâm và định hướng phát triển mạnh mẽ của Chính phủ và NHNN đối với hệ sinh thái Fintech tại Việt Nam.

Thứ ba, phát huy mạnh mẽ vai trò, chức năng của Ban chỉ đạo về Fintech của NHNN Việt Nam trong (i) công tác điều phối hợp với các bên liên quan, (ii) hỗ trợ phát triển hệ sinh thái Fintech, (iii) tăng cường giáo dục tài chính và Fintech đến người dân và các doanh nghiệp, (iv) trao cơ hội và môi trường thử nghiệm Fintech trong khi ban hành các biện pháp bảo vệ, hạn chế rủi ro.

Tài liệu tham khảo:

ASIC (2019). Fintech regulatory sandbox. Retrieved from https://asic.gov.au/for-business/innovation-hub/fintech-regulatory-sandbox/.

Aziz, M. R. A. (2019). Malaysia Regulatory Sandbox: Use case from particiapant perspective. Fintech Association of Malaysia. Retrieved from http://www.fintechweek. or.kr/download.php? downloadfilename=24c_KFW2019_Sandbox_Session%204_Ridzuan%20Aziz.pdf.

BNM (2016). Financial Technology Regulatory Sandbox Framework. Retrieved from http://www.bnm.gov.my/index. php?ch=57&pg=137&ac=533&bb=file.

BNM (2019). Fintech and Regulatory Framework in Malaysia. Workshop on Understanding Technology in Payment Systems. SBV, Ha Noi, September 2019.

Châu An (2019). Cơ chế sandbox giúp doanh nghiệp thử nghiệm công nghệ mới. Tham khảo từ https:// vnexpress.net/so-hoa/co-che-sandbox-giup-doanh-nghiep-thu-nghiem-cong-nghe-moi-3943023.html.

CFPB (2019). Project Catalyst collaboration to improve understanding of financial well-being. Retrieved from https://www.consumerfinance.gov/about-us/blog/project-catalyst-collaboration-improve-understanding-financial-well-being/.

Đăng Khoa (2019). Những yếu tố nào đang cản trở lĩnh vực Fintech tại Việt Nam?. Tham khảo từ https://viettimes.vn/nhung-yeu-to-nao-dang-can-tro-linh-vuc-fintech-tai-viet-nam-364679.html.

FCA (2017). Regulatory sandbox lessons learned report. Retrieved from https://www.fca.org.uk/publication/research-and-data/regulatory-sandbox-lessons-learned-report.pdf.

Fintechnews (2018). Malaysia Fintech report 2018. Retrieved from https://www.malaysiadigitalhub.my/wp-content/uploads /2019/06/malaysiafintechreport2018-180718042940.pdf.

FTEG (2019). About FTEG. Retrieved from https:// www.myfteg.com/.Onlyinfotech (2019). Real-Time Payments Comes To Malaysia With DuitNow. Retrieved from https://www.onlyinfotech.com/2019/01/19/real-time-payments-comes-to-malaysia-with-duitnow/.

Jenik, I. & Lauer, K. (2017). Regulatory Sandboxes and Financial Inclusion. Retrieved from https://www.cgap.org /sites/default/files/Working-Paper-Regulatory-Sandboxes-Oct-2017.pdf.

MAS (2019). Overview of Regulatory Sandbox. Retrieved from https://www.mas.gov.sg/development/fintech/regulatory-sandbox.

Mittal, V. (2019). Malaysia FinTech Landscape. Retrieved from https://www.researchgate.net/publication/330700105 _Malaysia_FinTech_Landscape.

Modato (2019). Regulatory sandboxes: worthwhile in developing countries?. Retrieved from https:// blog.mondato.com/regulatory-sandboxes-worthwhile-developing-countries/.

Nghiêm Thanh Sơn (2019). Fintech tại Việt Nam: Nắm bắt xu hướng để “chuyển mình” phát triển. http:// thoibaonganhang.vn/fintech-tai-viet-nam-nam-bat-xu-huong-de-chuyen-minh-phat-trien-84199.html.

Nguyễn Long (2018). Sandbox là gì? Tham khảo từ https://enternews.vn/sandbox-giai-phap-cho-nha-quan-ly-lan-doanh-nghiep-131404.html.