Gửi bình luận

Thứ Bảy, 11/7/2026

Thứ Bảy, 11/7/2026

Bài viết tập trung nghiên cứu kinh nghiệm triển khai ngân hàng số tại một số các quốc gia trên thế giới, từ đó đưa ra các giải pháp và kiến nghị góp phần thúc đẩy nâng cao chất lượng triển khai ngân hàng số tại Việt Nam.

Tóm tắt: Cách mạng công nghiệp 4.0 cùng với sự thay đổi mạnh mẽ về hành vi tiêu dùng, giao dịch thương mại điện tử trong giai đoạn hậu COVID-19 đã giúp đẩy nhanh tốc độ chuyển đổi và phát triển ngân hàng số. Việc triển khai ngân hàng số đã và đang diễn ra rất mạnh mẽ trên thế giới với nhiều cách thức khác nhau, tùy thuộc vào mỗi quốc gia, mỗi khu vực trên thế giới. Bài viết tập trung nghiên cứu kinh nghiệm triển khai ngân hàng số tại một số các quốc gia trên thế giới, từ đó đưa ra các giải pháp và kiến nghị góp phần thúc đẩy nâng cao chất lượng triển khai ngân hàng số tại Việt Nam.

INTERNATIONAL EXPERIENCE ON IMPROVING QUALITY OF DIGITAL BANKING TRANSFORMATION AND LESSONS FOR VIETNAM

Abstract: The 4.0 Industrial Revolution along with drastic changes in consumer behavior and e-commerce transactions in the post COVID -19 period has accelerated the speed of digital banking transformation and development. The implementation of digital banking has been taking place very strongly world-wide with different methods depending on each country and region. The article focuses on researching experience in implementing digital banking in some countries around the world, thereby offering solutions and recommendations to contribute to promoting digital banking as well as improving the quality of digital banking implementation in Vietnam.

1. ĐẶT VẤN ĐỀ VỀ NGÂN HÀNG SỐ

1.1. Khái niệm ngân hàng số

Ngân hàng số (Digital Banking) là khái niệm được nhắc đến rất nhiều trên thế giới, đặc biệt là sau khi dịch bệnh COVID-19 diễn ra với rất nhiều khái niệm khác nhau mà chưa có một quy chuẩn chung nào. Việc đưa ra các khái niệm về ngân hàng số sẽ tùy thuộc vào định hướng phát triển của mỗi quốc gia về lĩnh vực này nhưng có thể hiểu chung ngân hàng số là việc triển khai trực tuyến tất cả các hoạt động ngân hàng mà không cần phải giao dịch trực tiếp tại ngân hàng. Một số khái niệm về ngân hàng số đã và đang được đưa ra ở Việt Nam và một số nước trên thế giới như sau:

Theo Ngân hàng Nhà nước Việt Nam, “Ngân hàng số là mô hình hoạt động dựa trên nền tảng quy trình công nghệ để cung cấp toàn bộ dịch vụ cho khách hàng thông qua các thiết bị số kết nối trên môi trường internet, mạng viễn thông di động hoặc chi nhánh tự phục vụ”. Dựa trên cơ sở khái niệm mà Ngân hàng Nhà nước đưa ra, các ngân hàng trong nước đã đưa ra các khái niệm về ngân hàng số phù hợp với định hướng và chiến lược của ngân hàng mình. Ví dụ, BIDV đã định nghĩa: “Ngân hàng số (Digital Banking) là một hình thức ngân hàng số hóa tất cả những hoạt động và dịch vụ có thể thực hiện ở các chi nhánh ngân hàng bình thường”. Hay VPBank đã đưa ra khái niệm “Ngân hàng số được xem là hoạt động số hóa tất cả các hoạt động ngân hàng truyền thống. Những gì chúng ta thực hiện ở ngân hàng có thể thực hiện được trên một ứng dụng duy nhất”.

Ngân hàng DBS (Singapore) – nơi được coi là cái nôi phát triển ngân hàng số đầu tiên trên thế giới thì đưa ra khái niệm: “Ngân hàng số là việc các quy trình hoạt động tại ngân hàng được tự động hóa, giảm thiểu sự can thiệp từ con người, đồng thời giúp cho ngân hàng tiết kiệm được phần lớn chi phí cố định”.

Như vậy, có thể hiểu các ứng dụng trực tuyến các ngân hàng đã và đang đẩy mạnh triển khai như Internet Banking, Mobile banking… chỉ là một phần rất nhỏ trong ngân hàng số và ngân hàng số bao trùm mọi hoạt động của ngân hàng.

1.2. Các yếu tố ảnh hưởng đến việc phát triển ngân hàng số

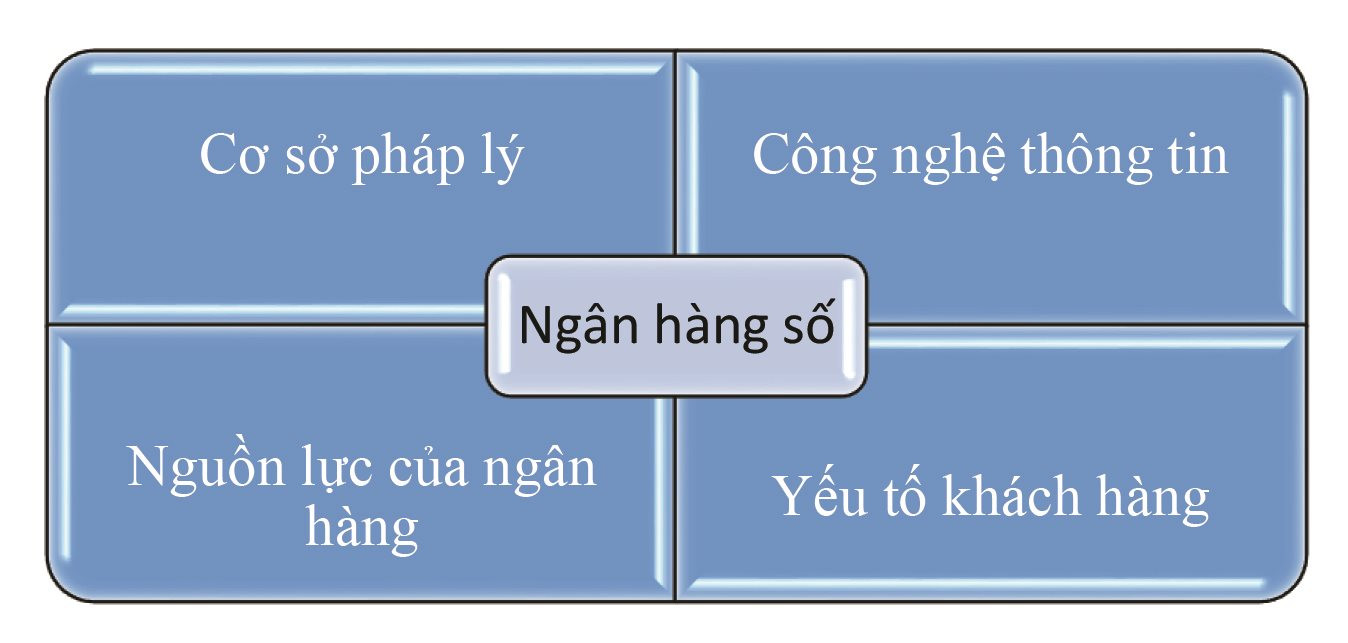

Từ những khái niệm ngân hàng số ở trên, có thể thấy việc chuyển đổi từ ngân hàng truyền thống sang ngân hàng số và phát triển ngân hàng số chịu ảnh hưởng bởi 4 nhân tố chính như sơ đồ bên dưới:

Sơ đồ 1.2.1. Các yếu tố ảnh hưởng đến phát triển ngân hàng số

Thứ nhất, yếu tố về cơ sở pháp lý. Việc phát triển ngân hàng số còn khá mới mẻ và cách thức triển khai, vận hành có khác biệt rất lớn so với hoạt động ngân hàng truyền thống khi mà các văn bản pháp lý áp dụng đối với hoạt động ngân hàng truyền thống chưa thỏa mãn đối với việc phát triển ngân hàng số. Với cơ sở pháp lý rõ ràng, đầy đủ cho hoạt động ngân hàng số sẽ giúp các ngân hàng đưa ra các chiến lược chuyển đổi, cùng các sản phẩm dịch vụ, các hoạt động kinh doanh ngân hàng số dễ dàng hơn và phù hợp với các quy định của pháp luật, hạn chế rủi ro pháp lý cho các ngân hàng trong suốt quá trình triển khai.

Thứ hai, yếu tố công nghệ thông tin. Ngân hàng số thực hiện tất cả các công đoạn của ngân hàng truyền thống trực tuyến hoàn toàn nên yếu tố công nghệ đóng vai trò then chốt trong hoạt động của ngân hàng số.

Thứ ba, yếu tố khách hàng. Việc phát triển mô hình ngân hàng số, hay bất kỳ mô hình ngân hàng nào mục tiêu chung vẫn là đem đến các trải nghiệm dịch vụ khách hàng tốt nhất, các sản phẩm cung cấp cho khách hàng phù hợp nhất, vì vậy mức độ tiếp nhận của khách hàng đối với các sản phẩm, dịch vụ do ngân hàng số cung cấp quyết định thành công của ngân hàng đó. Việc thay đổi thói quen sử dụng các sản phẩm, dịch vụ ngân hàng truyền thống cần thời gian để khách hàng có thể chấp nhận và lựa chọn sử dụng các sản phẩm dịch vụ mà ngân hàng số cung cấp.

Thứ tư, nguồn lực của ngân hàng. Chuyển đổi và phát triển ngân hàng số cần thời gian, nguồn lực về tài chính rất lớn cũng như nguồn nhân lực để thực hiện chuyển đổi thành công. Vì vậy, chiến lược chuyển đổi và phát triển ngân hàng số của ngân hàng cần được tính toán cụ thể dựa trên các yếu tố nguồn lực về tài chính, con người, công nghệ.

1.3. Các tiêu chí đánh giá chất lượng ngân hàng số

Trong phạm vi bài viết, việc đánh giá chất lượng hoạt động ngân hàng số dựa trên 3 tiêu chí:

Một là, trải nghiệm của khách hàng khi sử dụng các sản phẩm dịch vụ của ngân hàng số. Một trong các yếu tố sống còn trong hoạt động kinh doanh ngân hàng nói chung, ngân hàng số nói riêng đó là trải nghiệm của khách hàng, từ đó quyết định đến mức độ sử dụng của khách hàng đối với các sản phẩm dịch vụ đó. Việc đánh giá trải nghiệm của khách hàng thông qua các tiêu chí như: mức độ hài lòng của khách hàng khi sử dụng sản phẩm dịch vụ, mức độ trung thành của khách hàng.

Hai là, sản phẩm dịch vụ cung cấp cho khách hàng. Chất lượng hoạt động ngân hàng số được đánh giá dựa trên tính tiện ích và tính sử dụng của các sản phẩm, dịch vụ ngân hàng số. Các sản phẩm dịch vụ đưa ra đã đáp ứng được các nhu cầu của khách hàng chưa, bên cạnh đó hoạt động ngân hàng số bị chi phối bởi yếu tố công nghệ, đòi hỏi các sản phẩm, dịch vụ đưa ra cần dễ thao tác, đơn giản, nhanh chóng.

Ba là, tính bảo mật thông tin khách hàng. Các yếu tố về bảo mật thông tin luôn là một trong những yếu tố hàng đầu khách hàng quan tâm khi lựa chọn sử dụng sản phẩm, dịch vụ của ngân hàng số. Nhất là trong giai đoạn hiện nay, khi xuất hiện rất nhiều các kiểu tội phạm công nghệ cao, đánh cắp thông tin người dùng với mục tiêu đánh cắp tiền trong tài khoản, làm giả các hồ sơ vay vốn, hoặc bán thông tin khách hàng cho các tổ chức khác… càng đòi hỏi các ngân hàng số ứng dụng các giải pháp công nghệ gia tăng tính bảo mật cho người sử dụng để tạo niềm tin cho khách hàng.

Bốn là, các lỗi sai sót trong quá trình sử dụng sản phẩm dịch vụ của ngân hàng số. Ngân hàng số là việc số hóa toàn bộ giao dịch, trải nghiệm của khách hàng trực tuyến, với độ chính xác cao, nhưng nếu trong quá trình sử dụng, các lỗi sai sót thường xuyên xảy ra gây mất thời gian, bất tiện, thậm chí khách hàng phải tiến hành tra soát giao dịch thường xuyên sẽ làm ảnh hưởng đến các trải nghiệm của khách hàng. Thậm chí, khách hàng sẽ có xu hướng quay lại sử dụng các sản phẩm dịch vụ truyền thống của ngân hàng.

Thông qua các khái niệm về ngân hàng số, các yếu tố ảnh hưởng đến phát triển ngân hàng số cũng như các tiêu chí đánh giá chất lượng ngân hàng số, có thể thấy quá trình chuyển đổi số từ ngân hàng truyền thống sang ngân hàng số độc lập cần một thời gian dài để thay đổi từ nội tại ngân hàng đến thói quen, hành vi của khách hàng. Hiện nay, các ngân hàng của Việt Nam mới đang trong giai đoạn chuyển đổi số, hiện tập trung chú trọng vào việc nghiên cứu, ứng dụng và chuyển đổi số trong ngân hàng để hướng tới số hóa hoàn toàn, mà việc nâng cao chất lượng rất cần được chú trọng trong giai đoạn này để các khách hàng có thể chấp nhận và chuyển đổi từ các dịch vụ truyền thống sang sử dụng các sản phẩm của ngân hàng số.

2. KINH NGHIỆM QUỐC TẾ NÂNG CAO CHẤT LƯỢNG NGÂN HÀNG SỐ TRÊN THẾ GIỚI

2.1. Kinh nghiệm của Singapore

Nhắc đến việc triển khai ngân hàng số ở khu vực Đông Nam Á, không thể không nhắc đến Singapore – một trong những quốc gia đầu tiên trên thế giới triển khai ngân hàng số với tầm nhìn chiến lược từ Ngân hàng trung ương về việc phát triển trung tâm tài chính thông minh để hướng tới một quốc gia thông minh.

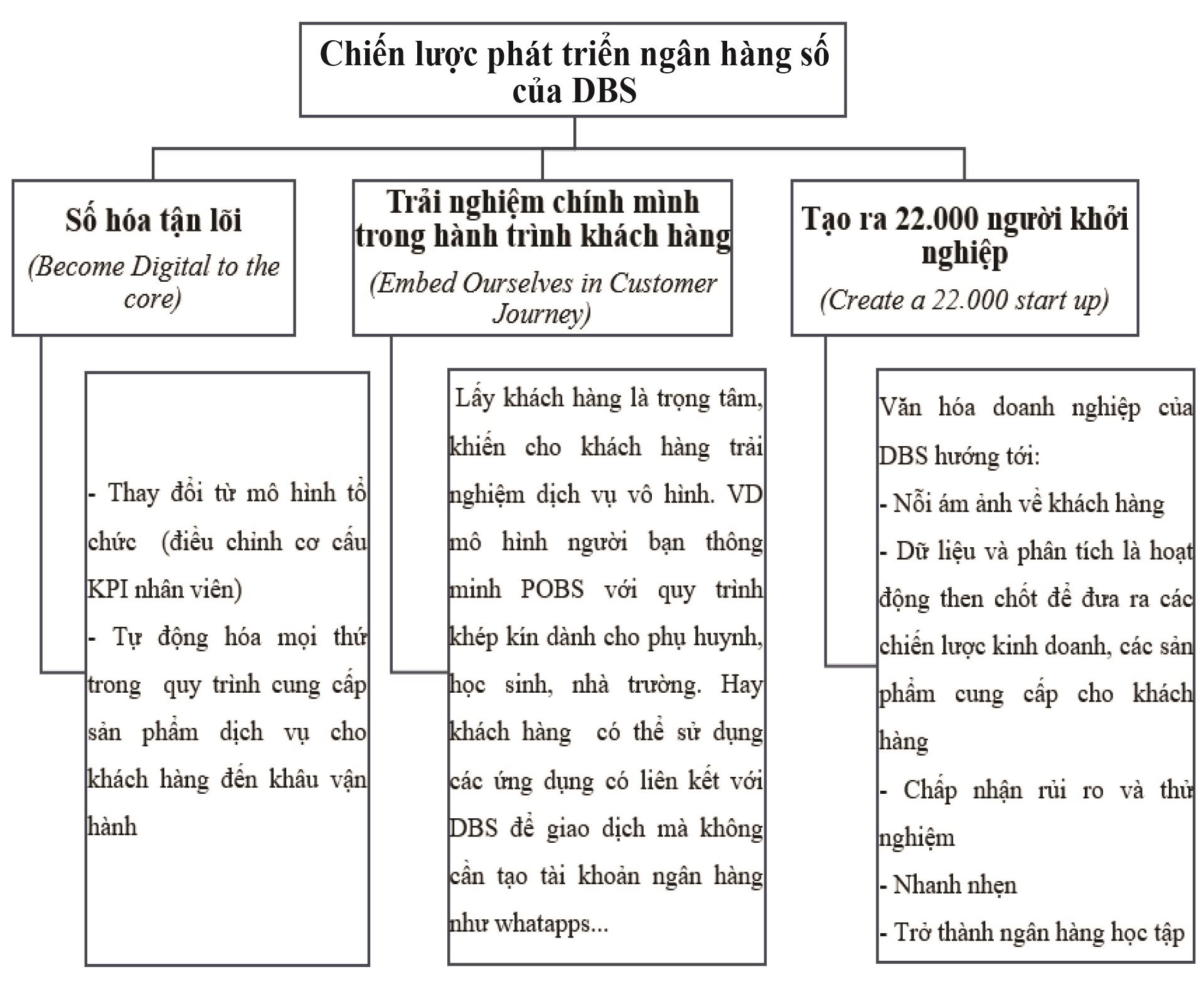

Theo đó, năm 2014, DBS là ngân hàng đi tiên phong và thành công trong việc chuyển đổi từ ngân hàng truyền thống sang ngân hàng số, điều này được thế giới công nhận khi Euromoney đã bình chọn cho DBS danh hiệu “Ngân hàng số tốt nhất thế giới năm 2018”. Để đạt được kết quả như vậy, DBS đã xây dựng chiến lược phát triển & nâng cao chất lượng ngân hàng số của mình rất rõ ràng với 3 chiến lược chính (Sơ đồ 2.1.1).

Sơ đồ 2.1.1. Chiến lược phát triển & nâng cao chất lượng ngân hàng số của Ngân hàng DBS

Trong quá trình phát triển và nâng cao chất lượng ngân hàng số đối với các ngân hàng truyền thống tại Singapore như DBS, UOB…, tháng 12/2020 đánh dấu bước ngoặt lớn trong hoạt động phát triển ngân hàng số tại quốc gia này khi chính phủ cấp phép hoạt động cho 4 ngân hàng số 100%, với GXS Bank, MariBank phục vụ cho hoạt động bán lẻ và ANEXT Bank và Green Link Bank phục vụ cho doanh nghiệp vừa và nhỏ và các hoạt động phi bán lẻ khác. Điều này tạo ra cuộc cạnh tranh gay gắt trong lĩnh vực ngân hàng số tại quốc gia này, đòi hỏi các ngân hàng đã chuyển đổi số một phần, ngân hàng số toàn phần không ngừng cái tiến chất lượng dịch vụ của mình để có thể đứng vững trong giai đoạn số hóa mạnh mẽ này.

Bên cạnh đó, Chính phủ Singapore cũng không ngừng bổ sung và hoàn thiện khung pháp lý về hoạt động ngân hàng số, cùng với đó là hoàn thiện cơ sở vật chất cho hoạt động này như: cơ sở dữ liệu cá nhân quốc gia, trung tâm thanh toán quốc gia… để thúc đẩy hoạt động ngân hàng số tại đây.

2.2. Kinh nghiệm của Thái Lan

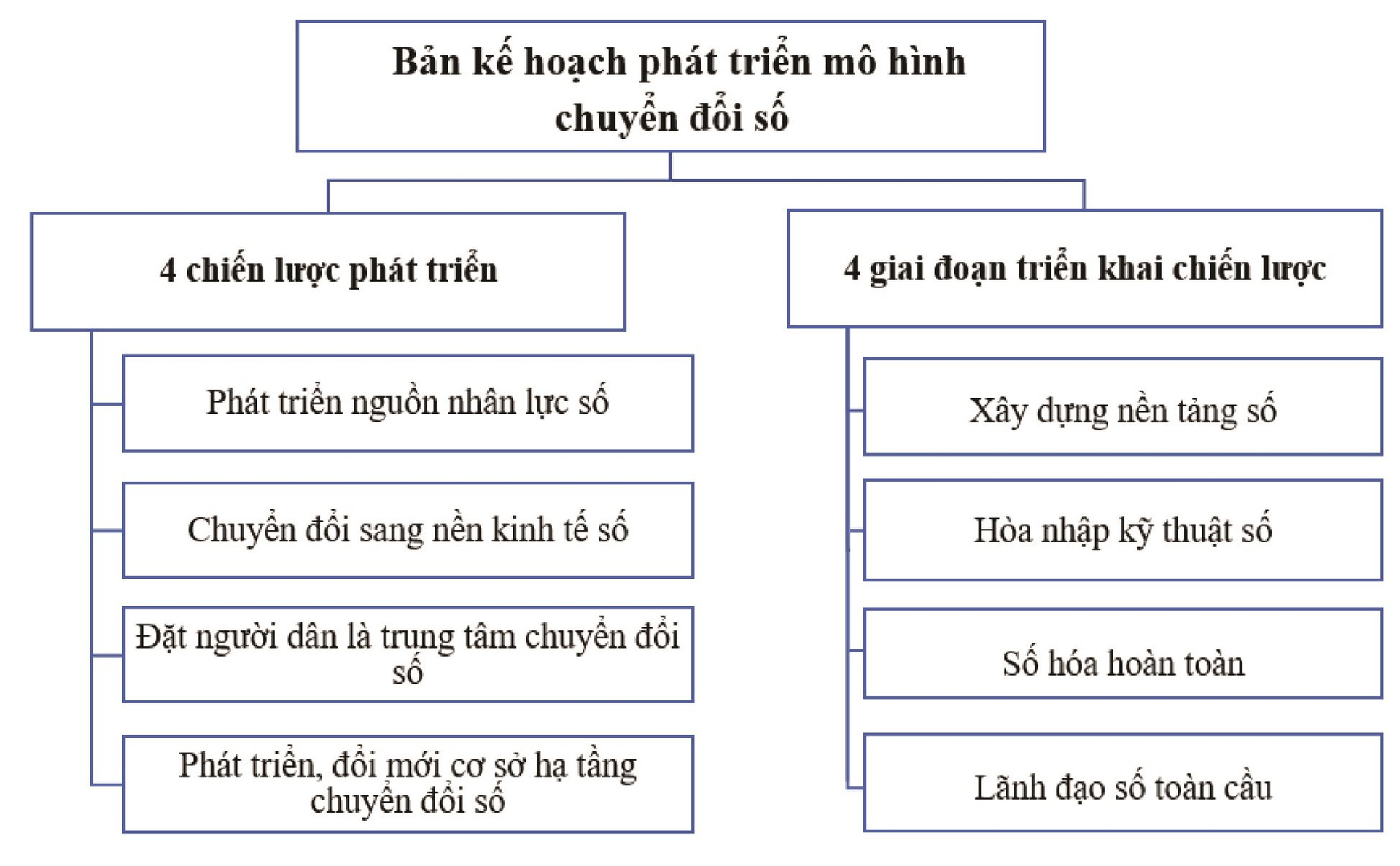

Thái Lan là một trong những quốc gia có tốc độ chuyển đổi số nhanh chóng trong khu vực Đông Nam Á, trong đó có lĩnh vực ngân hàng. Đây cũng là một trong những quốc gia có sự đầu tư mạnh mẽ về cơ sở hạ tầng chuẩn bị cho cuộc cách mạng số với chiến lược và lộ trình rõ ràng, mục tiêu đến năm 2030 kinh tế số sẽ chiếm 30% GDP của nước này. Tầm nhìn, chiến lược và khung pháp lý về hoạt động chuyển đổi số, trong đó có ngân hàng số của Thái Lan từ năm 2017 cũng là nền tảng vững chắc để nâng cao chất lượng ngân hàng số tại quốc gia này. Kế hoạch tổng thể giai đoạn triển khai 20 năm nhằm thúc đẩy phát triển kinh tế số bền vững do MDES-Bộ kinh tế và xã hội số Thái Lan gồm 4 chiến lược:

Sơ đồ 2.2.2. Kế hoạch tổng thể thúc đẩy phát triển kinh tế số của Thái Lan năm 2017

Chính phủ Thái Lan với định hướng chiến lược chuyển đổi sang nền kinh tế số bền vững rất rõ ràng, trong đó xác định chuyển đổi ngân hàng số là mục tiêu trung tâm trong kế hoạch này. Chính vì vậy, Chính phủ Thái Lan cũng rất quan tâm đến việc xây dựng khung pháp lý, cũng như chiến lược riêng dành cho hoạt động ngân hàng số. Gần đây nhất, Chính phủ Thái Lan đã đưa ra bản dự thảo chính sách đối với việc triển khai ngân hàng số để các ngân hàng, công ty công nghệ có thể chủ động trong chiến lược đổi mới của mình. Với chiến lược chính sách gồm 3 giai đoạn: dữ liệu mở, cơ sở hạ tầng mở, cạnh tranh mở với hàng loạt các chính sách dự kiến, khung pháp lý, thể chế đối với hoạt động ngân hàng số.

Với tầm nhìn chiến lược cùng hàng loạt các chính sách, sự hỗ trợ từ Chính phủ, Thái Lan những năm vừa qua đã có sự chuyển mình mạnh mẽ về chuyển đổi số đặc biệt là ngân hàng số, dẫn đầu bởi các ngân hàng hàng đầu tại Thái Lan như SCB (Siam Commercial Bank) và Krung Thai Bank. Các ngân hàng này đã gia nhập mô hình này từ rất sớm và mất 3 năm để số hóa ngân hàng của mình từ năm 2015. Với Siam Commercial Bank, ngân hàng đã đạt được bước tiến quan trọng trong chuyển đổi số khi ứng dụng công nghệ giao dịch không sử dụng chứng từ giấy, rút ngắn thời gian giao dịch khi tích hợp tiện ích kênh mobile để khách hàng có thể tạo lệnh online trước khi đến ngân hàng thực hiện giao dịch của mình. Trong khi đó, Krung Thai Bank lại thành công ứng dụng công nghệ số vào vận hành hệ thống ngân hàng truyền thống của mình với 5 hệ thống số giúp chuyển đổi toàn diện vận hành các giao dịch của ngân hàng: “Hệ thống quản lý tích hợp đa kênh, hệ thống quản lý thẻ, hệ thống Internet Banking, hệ thống Mobile Banking và hệ thống giao dịch tại chi nhánh”.

2.3. Kinh nghiệm của Trung Quốc

Trong 10 năm gần đây, Trung Quốc nổi lên với cuộc cách mạng chuyển đổi số rộng khắp bắt nguồn từ các công ty Fintech Ant Group, Tencent… Các công ty này làm thay đổi, thúc đẩy hoạt động thanh toán không dùng tiền mặt, cung cấp các dịch vụ trực tuyến tiện ích cho khách hàng, đồng thời cũng tạo sức ép lên các ngân hàng hoạt động theo mô hình truyền thống tại quốc gia này phải đẩy nhanh tốc độ chuyển đổi số giành lại thị phần sau khi lợi nhuận của các ngân hàng bị sụt giảm nghiêm trọng do sự cạnh tranh đến từ các công ty Fintech trong nước (từ 14% -15% lợi nhuận sau thuế năm 2020). Bên cạnh đó, Chính phủ Trung Quốc cũng đưa ra hàng loạt chiến lược, chính sách pháp lý và đầu tư thúc đẩy phát triển hoạt động này.

Năm 2022, Trung Quốc lọt top 4 các quốc gia ngân hàng kỹ thuật số đứng đầu khu vực châu Á Thái - Bình Dương với 5 ngân hàng thương mại lọt top 100 ngân hàng kỹ thuật số do The Asian Banker xếp hạng, trong đó top 3 ngân hàng xếp hạng đầu tiên tại khu vực châu Á đều thuộc Trung Quốc: WeBank, MyBank, Suning Bank và Trung Quốc chỉ đứng sau một số nền kinh tế khác như: Hồng Kông (7 ngân hàng kỹ thuật số), Nhật Bản (6 ngân hàng kỹ thuật số), Úc (6 ngân hàng kỹ thuật số).

Hình 2.3.1. Danh sách xếp loại 43 ngân hàng số của châu Á - Thái Bình Dương năm 2022

Để đạt được những thành tựu này, Trung Quốc đã có cuộc cách mạng chuyển đổi số toàn diện từ các công ty Fintech, các ngân hàng truyền thống, chính phủ và người tiêu dùng.

Các công ty Fintech như Ant Group, Tencent… đã tận dụng lợi thế về công nghệ của mình với cơ sở dữ liệu người dùng và điện toán đám mây để xác định nhu cầu và hành vi của khách hàng, từ đó đưa ra các sản phẩm, dịch vụ đáp ứng hầu hết các nhu cầu của khách hàng như: học tập, tiêu dùng, thanh toán, đầu tư…, trong đó nổi trội là việc cung cấp các dịch vụ cho vay, huy động, thanh toán một cách dễ dàng, đặc biệt hướng tới người trẻ tuổi có thu nhập thấp – chiếm tỷ trọng lớn tại nước này, đây cũng là thị trường tiềm năng nhưng các ngân hàng truyền thống đã bỏ qua. Công ty này đã cung cấp các khoản vay tín chấp nhỏ cho khoảng 500 triệu người mỗi năm, vào thời điểm đỉnh cao, huy động vốn lên đến 251 tỷ USD và hơn 1 tỷ người dùng sử dụng các ứng dụng thanh toán Wechat. Đặc biệt, các công ty này cũng tạo ra làn sóng sử dụng mã QR trong thanh toán, làm thay đổi thói quen sử dụng tiền mặt tại quốc gia tỷ dân này.

Các ngân hàng truyền thống, trước sức ép cạnh tranh từ các công ty Fintech cùng sự thay đổi về thói quen không dùng tiền mặt của khách hàng, đã tích cực tham gia vào công cuộc chuyển đổi số bằng việc ứng dụng công nghệ, số hóa quy trình vận hành và ứng dụng công nghệ số trong hàng loạt các hoạt động: internet banking, mobile banking. Tuy nhiên tốc độ chuyển đổi số và mức độ cạnh tranh của các ngân hàng truyền thống vẫn chưa cao so với các công ty Fintech.

Để góp phần thúc đẩy số hóa nền kinh tế, năm 2014 Trung Quốc thành lập “Hiệp hội công nghệ tài chính điện tử Trung Quốc - ACIFI”, năm 2015 Trung Quốc ban hành các quy định về tài chính kỹ thuật số, hướng dẫn dịch vụ ngân hàng số phân quyền quản lý cho Ngân hàng Nhân dân Trung Quốc (PBOC), Ủy ban giám sát ngân hàng Trung Quốc (CBRC), Hiệp hội công nghệ tài chính điện tử Trung Quốc (ACIFI) chịu trách nhiệm quản lý từng mảng nghiệp vụ cụ thể liên quan đến hoạt động ngân hàng số tại quốc gia này.

3. BÀI HỌC KINH NGHIỆM CHO VIỆT NAM

3.1 Bài học kinh nghiệm với các ngân hàng Việt Nam

Ngân hàng số tại Việt Nam đang ở giai đoạn chuyển đổi một phần, trên nền tảng ngân hàng truyền thống và một số mô hình ngân hàng số độc lập cũng đã ra đời với số lượng nhỏ. Từ những bài học kinh nghiệm của một số nước đang triển khai ngân hàng số, có thể rút ra một số bài học kinh nghiệm để nâng cao chất lượng ngân hàng số tại Việt Nam như sau:

Xây dựng chiến lược phát triển ngân hàng số trong từng giai đoạn, đảm bảo nguồn tài chính đầu tư cho hoạt động này được liên tục, đúng lộ trình, không bị ngắt quãng. Bài học kinh nghiệm từ Thái Lan khi phát triển ngân hàng số với các chiến lược phát triển rõ ràng, hiệu quả, đem lại những kết quả rất thành công đã chứng minh chiến lược kinh doanh luôn là một trong những yếu tố then chốt đầu tiên quyết định thành công của hoạt động phát triển ngân hàng số. Căn cứ vào định hướng chiến lược về phát triển ngân hàng số của Chính phủ, Ngân hàng Nhà nước và tình hình triển khai kinh doanh, định hướng kinh doanh của ngân hàng đó để đưa ra chiến lược phát triển ngân hàng số theo lộ trình cụ thể, rõ ràng và có hiệu quả. Đặc biệt, cần lưu ý đến vấn đề nguồn tài chính của ngân hàng để đảm bảo quá trình phát triển ngân hàng số không bị ngắt quãng, do việc chuyển đổi và phát triển ngân hàng số cần thời gian dài và chi phí lớn đầu tư cho công nghệ, hoạt động marketing, nguồn nhân lực…

Đẩy mạnh đầu tư ứng dụng công nghệ gia tăng tính bảo mật, cung cấp trọn bộ giải pháp các sản phẩm dịch vụ theo hướng đơn giản, dễ hiểu tạo niềm tin và gia tăng các trải nghiệm cho khách hàng. Bài học kinh nghiệm từ Singapore cho thấy, có được niềm tin của khách hàng, đem lại các trải nghiệm tốt quyết định chất lượng của ngân hàng số. Để làm được điều đó thì ứng dụng công nghệ là hoạt động tất yếu và là yếu tố sống còn trong quá trình phát triển ngân hàng số, từ khâu ứng dụng công nghệ trong hoạt động khai thác, tư vấn sản phẩm dịch vụ ngân hàng, đến khâu lưu trữ, phân tích thông tin khách hàng và bảo mật thông tin khách hàng. Ngân hàng cần tăng cường đầu tư phát triển ứng dụng AI trong việc tư vấn, chăm sóc khách hàng. Đặc biệt, nghiên cứu đưa ra trọn bộ giải pháp về sản phẩm dịch vụ của ngân hàng số đa dạng như mảng ngân hàng truyền thống, theo hướng đơn giản, dễ sử dụng, nhanh chóng.

Bên cạnh đó, bảo mật dữ liệu khách hàng cũng là một vấn đề nổi bật cần quan tâm khi triển khai ngân hàng số do các hoạt động hoàn toàn diễn ra trực tuyến. Bài học từ việc phát triển ngân hàng số tại Trung Quốc – một trong những quốc gia hàng đầu về phát triển các công ty Fintech và sự kết hợp giữa các công ty này với ngân hàng truyền thống đã và đang được người dùng đón nhận rất tích cực, từ đó các ngân hàng tại Việt Nam có thể xem xét, gia tăng việc kết hợp với các công ty Fintech để tận dụng cơ sở dữ liệu khách hàng và công nghệ của các công ty này, từ đó góp phần đa dạng hóa sản phẩm dịch vụ và nguồn khách hàng.

Nâng cao chất lượng nguồn nhân lực. Ngân hàng hoạt động theo mô hình truyền thống đã và đang có lực lượng nhân sự rất lớn để vận hành, tuy nhiên trong quá trình chuyển đổi số, việc đưa ra các sản phẩm dịch vụ thao tác trực tuyến và các quy trình vận hành hoàn toàn tự động sẽ giúp giải phóng sức lao động, nguồn nhân lực ngành ngân hàng sẽ được tinh giản nhưng yêu cầu cao về trình độ chuyên môn, đặc biệt là lĩnh vực Fintech. Vì vậy, các ngân hàng cần đưa ra kế hoạch nhân sự tương ứng với từng giai đoạn phát triển ngân hàng số của mình phù hợp, kết hợp với lộ trình đào tạo, nâng cao kiến thức chuyên môn nghiệp vụ đáp ứng được nhu cầu của chuyển đổi số ngành Ngân hàng. Đặc biệt, các ngân hàng có thể xem xét tìm kiếm nguồn nhân lực chất lượng cao ở nước ngoài, những người có kinh nghiệm làm việc tại các ngân hàng đã và đang chuyển dịch theo mô hình ngân hàng số, hoặc từ các công ty Fintech. Bên cạnh đó, điều chỉnh văn hóa doanh nghiệp phù hợp với tình hình phát triển ngân hàng số của mình. Bài học kinh nghiệm phát triển ngân hàng số từ Singapore đã thể hiện rất rõ điều này khi yếu tố con người, văn hóa doanh nghiệp có ảnh hưởng rất lớn đến sự thành công và chất lượng của ngân hàng số.

Chú trọng đẩy mạnh hoạt động truyền thông. Chủ trương lấy con người – khách hàng là trung tâm và tập trung giáo dục họ về lợi ích và rủi ro khi sử dụng dịch vụ ngân hàng số là kinh nghiệm chung của cả 3 quốc gia nêu trên. Tại Việt Nam, hoạt động ngân hàng số vẫn còn khá mới, vì vậy, với mỗi một sản phẩm dịch vụ được số hóa trong giai đoạn chuyển đổi sang ngân hàng số cần được truyền thông mạnh mẽ thông tin đến với khách hàng về các tiện ích, các ưu đãi mà nó đem lại, đồng thời tạo niềm tin cho các khách hàng khi lựa chọn sản phẩm dịch vụ từ ngân hàng số thay vì các giao dịch truyền thống như trước kia.

3.2. Đề xuất, kiến nghị với Ngân hàng Nhà nước

Từ bài học về xây dựng khuôn khổ pháp lý cho hoạt động ngân hàng số của các quốc gia trên, Ngân hàng Nhà nước cần hoàn thiện hành lang pháp lý, tạo điều kiện cho các ngân hàng định hướng chiến lược phát triển ngân hàng số của mình trong thời gian tới, hạn chế các rủi ro về chính sách cũng như tạo môi trường cạnh tranh lành mạnh giữa các ngân hàng. Chi tiết như sau:

Một là, xây dựng hành lang pháp lý về ngân hàng số và các hoạt động liên quan đến phát triển ngân hàng số một cách hoàn thiện. Hoàn thiện khung pháp lý về việc cấp phép hoạt động ngân hàng số cho các ngân hàng truyền thống và các công ty Fintech, sớm hoàn thiện và ban hành các dự thảo, thông tư liên quan đến hoạt động ngân hàng số, thanh toán không dùng tiền mặt… Đặc biệt, cần xây dựng các quy định yêu cầu các TCTD phải đảm bảo khi tiến hành triển khai ngân hàng số như an toàn cơ sở dữ liệu, thông tin khách hàng, chống tội phạm lừa đảo… tạo niềm tin cho các khách hàng khi sử dụng sản phẩm, dịch vụ của ngân hàng số.

Hai là, NHNN cần tăng cường phối hợp với các bộ/ngành liên quan để hoàn thiện cơ sở hạ tầng phục vụ cho hoạt động phát triển ngân hàng số: phối hợp với Cục quản lý dữ liệu về dân cư, Bộ Công an để sớm đồng bộ cơ sở dữ liệu quốc gia về dân cư, VNeID với hệ thống định danh khách hàng, đặc biệt hệ thống eKYC trong việc nhận diện khách hàng và mở tài khoản. Bên cạnh đó, đẩy mạnh đầu tư phát triển hạ tầng thanh toán quốc gia, phòng chống tội phạm mạng, rửa tiền, bảo mật thông tin khách hàng…

Ba là, tăng cường tổ chức các buổi hội thảo, định hướng, chia sẻ chính sách, kinh nghiệm về phát triển ngân hàng số cho các ngân hàng

TÀI LIỆU THAM KHẢO:

- AFI (2021), Policy framework on the regulation, licensing and supervision of digital banks.

- Lê Đức Quang Tú (2021), Báo cáo ngân hàng số Việt Nam 2021

- CGAP (2021), Digital banks: How can they be regulated to deepen financial inclusion?

- Nguyễn Thế Anh (2020), Phát triển Digital Banking cho các ngân hàng thương mại Việt Nam, Tạp chí Digital Banking 12/2020.

- BCG (2020), The rise of digital banking in Southeast Asia.

- Đàm Trung Kiên (2018), Phát triển dịch vụ Digital Banking tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Đại học Ngoại Thương, Hà Nội.

- Cấn Văn Lực (2018), Nhân tố thành công trong chuyển đổi ngân hàng số. Ngân hàng Nhà nước Việt Nam: Banking Vietnam 2018. Hà Nội, tháng 7/2018

- Đinh Thị Thanh Vân (2019), Phát triển ngân hàng số: kinh nghiệm quốc tế và bài học cho Việt Nam, Tạp chí ngân hàng số 4/2019

- Tô Thị Diệu Loan (2022), Kinh nghiệm phát triển ngân hàng số tại một số quốc gia khu vực châu Á và bài học đối với Việt Nam, Tạp chí ngân hàng 2022

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 13 năm 2023