Gửi bình luận

Chủ Nhật, 12/7/2026

Chủ Nhật, 12/7/2026

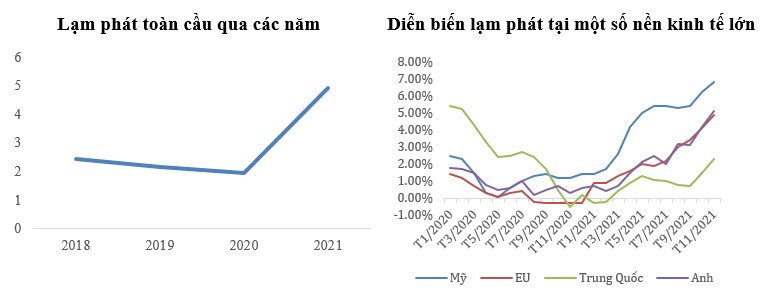

(thitruongtaichinhtiente.vn) - Kinh tế toàn cầu năm 2021 đã có diễn biến tốt hơn so với năm 2020 mặc dù dịch bệnh COVID-19 vẫn chưa thể kiểm soát, xu hướng phục hồi mạnh mẽ diễn ra trong nửa đầu năm, có phần chững lại trong quý III, đặc biệt là diễn biến tại Trung Quốc và Mỹ xong đã tích cực trở lại vào quý IV.

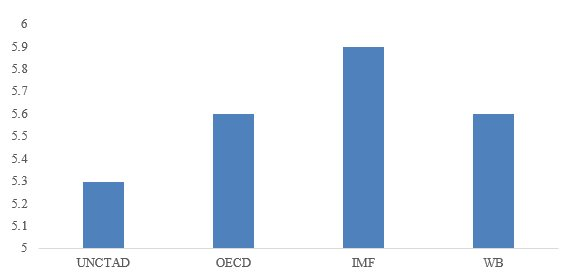

Tuy nhiên, sự phục hồi diễn ra chưa đồng đều, các nền kinh tế phát triển đã tăng tốc trong khi tại nhiều nền kinh tế đang phát triển, nhiều chỉ số kinh tế vẫn còn thấp hơn so với mức bình quân trước đại dịch. Tốc độ phục hồi phụ thuộc vào mức độ diễn biến dịch bệnh, khả năng phòng chống dịch và các chính sách ứng phó khác nhau của mỗi nước. Theo các dự báo gần đây nhất của một số tổ chức kinh tế như OECD, UNCTAD, IMF, WB,... tăng trưởng kinh tế toàn cầu trong năm 2021 dao động trong khoảng 5,3% - 5,9%.

Dự báo tăng trưởng kinh tế toàn cầu trong năm 2021

|

|

|

Sự mở cửa trở lại của nhiều nền kinh tế ngay sau khi tình hình dịch bệnh được kiểm soát nhờ có chiến lược tiêm chủng vaccine tăng tốc đã kích hoạt trở lại các động lực tăng trưởng kinh tế, trong đó nổi bật nhất là hoạt động trao đổi thương mại, tiêu dùng, sản xuất.

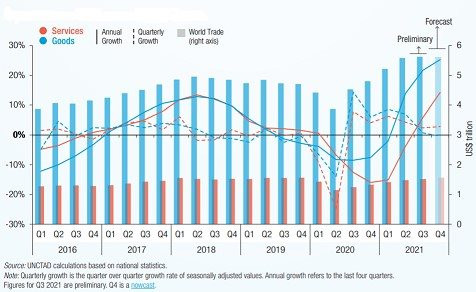

Thương mại toàn cầu được dự báo sẽ đạt khoảng 28 nghìn tỷ USD – tăng 23% so với năm 2020, dòng chảy thương mại trên toàn thế giới có xu hướng ổn định trong suốt quý II/2021, mạnh mẽ hơn tại các nền kinh tế đang phát triển trong quý tiếp theo, trong đó ghi nhận sức tăng mạnh của nhu cầu hàng hóa, đặc biệt từ tháng 7 – 9/2021 và xu hướng tăng giá nguyên vật liệu thô. Thương mại hàng hóa toàn cầu đạt 5,6 nghìn tỷ USD trong quý III/2021 trong khi thương mại dịch vụ vẫn còn rất yếu, đạt 1,5 nghìn tỷ USD. Theo dự báo của UNCTAD, hoạt động thương mại hàng hóa chậm lại và thương mại dịch vụ tích cực hơn trong quý IV/2021.

Hoạt động thương mại toàn cầu 2016 - 2021

|

|

|

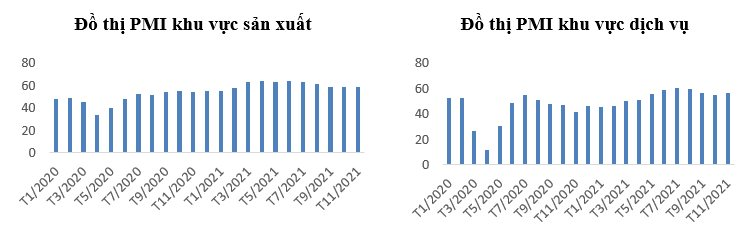

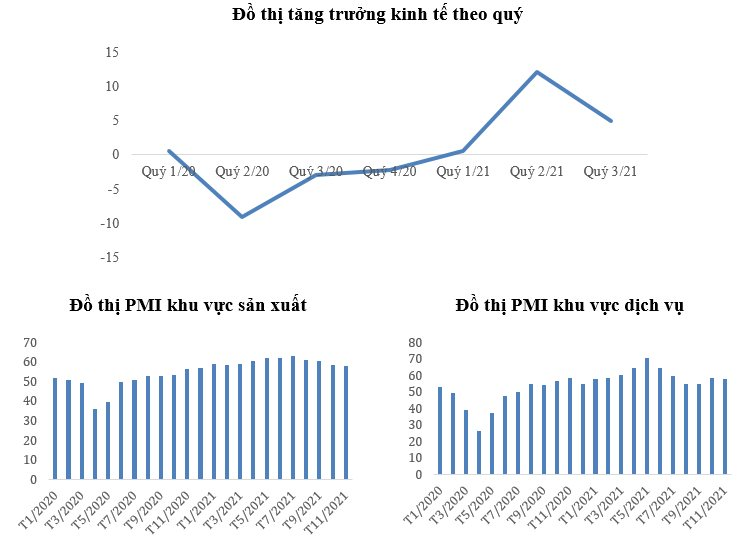

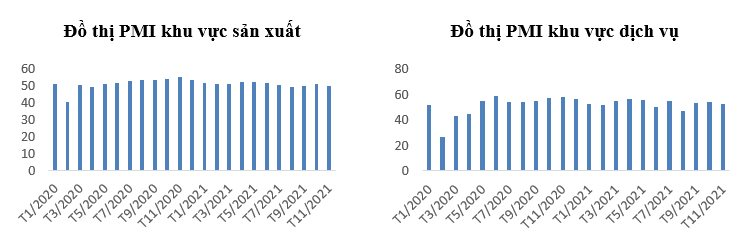

Hoạt động kinh tế trong lĩnh vực sản xuất và dịch vụ cũng có diễn biến tích cực trên toàn cầu. Theo JP Morgan Global PMI, kinh tế toàn cầu đã có được sự cải thiện trong suốt năm 2021, sản lượng hàng hóa trong lĩnh vực sản xuất và dịch vụ đều có diễn biến tích cực trong nửa đầu năm, mức độ mở rộng đã giảm trong quý III nhưng hiện đã tăng tốc trở lại, đặc biệt là diễn biến tích cực của tháng 11.

Chỉ số PMI tổng hợp toàn cầu

|

|

Nguồn: Trading Economics |

Sản xuất công nghiệp và doanh thu bán lẻ hàng hóa đã vượt mức ghi nhận trước đại dịch. Sản lượng và đơn đặt hàng mới đã đạt đỉnh trong nửa đầu năm, mặc dù đã chậm lại trong thời gian gần đây nhưng 2 yếu tố này tiếp tục là động lực tích cực dẫn dắt hoạt động của các doanh nghiệp trên toàn cầu.

Mặc dù vậy, đà phục hồi đang có xu hướng chậm lại tại nhiều quốc gia trong nửa cuối năm khi nguồn cung bị tắc nghẽn, chi phí đầu vào tăng và diễn biến còn nhiều bất ổn của đại dịch. Nhu cầu tăng mạnh mẽ trong điều kiện năng lực sản xuất chưa kịp đáp ứng sau khoảng thời gian thực hiện các biện pháp giãn cách cộng thêm các yêu cầu gia tăng về điều kiện vệ sinh trong khâu kiểm duyệt và vận chuyển hàng hóa đảm bảo phòng chống dịch COVID-19 đã dẫn đến những nút thắt trong chuỗi cung ứng. Ngoài ra, một số cảng biển quan trọng bị đóng cửa, đáng chú ý xuất hiện tại các cảng biển quan trọng của Trung Quốc hay sự cố khách quan trên kênh đào Suez cũng tạo ra sự tắc nghẽn trong vận chuyển hàng hóa trên toàn cầu, làm chậm lại lưu lượng container. Tình trạng này hiện trở nên nghiêm trọng hơn trong một số lĩnh vực như sản xuất ô tô, trang thiết bị điện tử, máy móc,... và đặt ra thách thức nhiều hơn đối với khu vực châu Âu và Mỹ trong khi khu vực châu Á đã có tín hiệu cải thiện vào tháng 11.

Bên cạnh đó, thị trường lao động tiếp tục được cải thiện trên diện rộng nhưng tình trạng thiếu hụt lao động trong một số lĩnh vực đã xuất hiện. Đại dịch COVID-19 đã dẫn đến những thay đổi nhất định về nhu cầu lao động, kỹ năng của lực lượng lao động, nhu cầu việc làm,... trước diễn biến phức tạp của dịch bệnh thậm chí nhiều người đã rút lui khỏi thị trường lao động, lựa chọn nghỉ hưu sớm như một giải pháp bảo vệ chính mình. Sự thiếu hụt lao động ngày càng rõ nét tại những quốc gia phụ thuộc vào lực lượng lao động xuyên biên giới.

Đồ thị Tỷ lệ thất nghiệp

|

|

Nguồn: Trading Economics |

Sự tắc nghẽn trong chuỗi cung ứng, sự thiếu hụt lực lượng lao động và những ảnh hưởng của biến đổi khí hậu, cụ thể là các đợt nắng nóng, hạn hán tại Bắc Mỹ; cháy rừng ở Siberia hay bão lũ và thời tiết giá lạnh ở Đức, Bỉ, miền Tây Canada và Mỹ cũng đã ảnh hưởng nhất định đến các diễn biến kinh tế, đặc biệt là lĩnh vực nông nghiệp,... đã tạo áp lực lên giá cả hàng hóa toàn cầu.

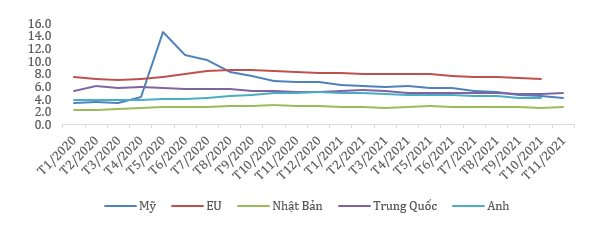

Lạm phát gia tăng ở hầu hết các quốc gia

Lạm phát tổng thể và lạm phát cơ bản đều đã gia tăng trên phạm vi toàn cầu, tăng mạnh đáng chú ý tại Nam Mỹ, Mỹ, khu vực châu Âu như Anh, Đức, Tây Ban Nha, Nga, Ba Lan, Hungary,... trong khi vẫn ở mức kiểm soát tại khu vực châu Á. Lạm phát có xu hướng tăng ngay từ nửa đầu năm và càng có xu hướng tăng tốc trong những tháng cuối năm 2021. Nguyên nhân chính của xu hướng này chính là do giá cả hàng hóa toàn cầu gần như duy trì đà tăng liên tục kể từ đầu năm, đặc biệt là mức tăng của giá kim loại sản xuất, giá năng lượng, một số nhóm hàng nông nghiệp như dầu ăn, thực phẩm, đồ uống,... mức tăng ngày càng nhanh khi hàng hóa đầu vào sản xuất tiếp tục khan hiếm, chi phí lao động gia tăng, nhu cầu hàng hóa cao trong những tháng cuối năm.

|

|

Nguồn: Trading Economics |

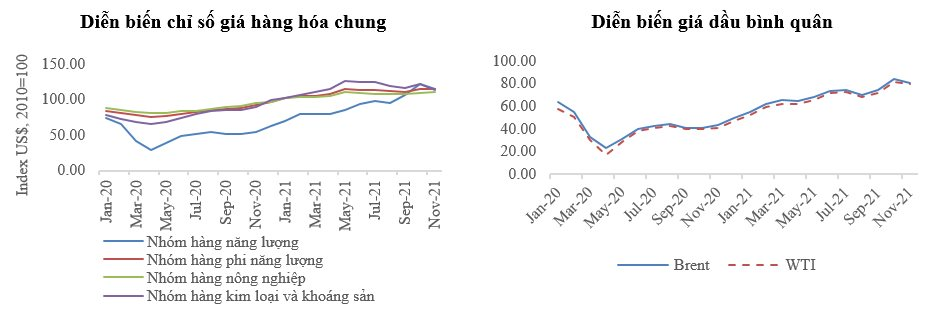

Trong năm 2021, giá của nhóm hàng hóa năng lượng đã tăng rất mạnh so với năm ngoái, đặc biệt là giá khí đốt, giá dầu và giá than. Theo đó, giá khí đốt tăng vọt và kéo dài đã tạo áp lực lên thị trường năng lượng. Giá khí đốt kỳ hạn đã tăng hơn 46% kể từ đầu năm. Đà tăng giá của khí đốt đã lan tỏa sang thị trường than đá và dầu mỏ. Giá dầu Brent và dầu WTI giao ngay đã tăng lần lượt là 51,07%; 56,68% đạt mức 78,09 USD/thùng, 75,63 USD/thùng và giá dầu Brent và dầu WTI kỳ hạn đã tăng lần lượt là 50,15%; 55,01% đạt mức 77,78 USD/thùng, 75,21 USD/thùng. Nhu cầu hồi phục sau khi các hoạt động kinh tế được mở cửa trở lại hay do ảnh hưởng của thời tiết trong khi nguồn cung bị hạn hẹp đã tác động tới đà tăng của giá dầu, giá dầu đã ghi nhận mức tăng mạnh trong tháng 2, tháng 6, tháng 10 và tháng 12. Bên cạnh đó, nhu cầu điện gia tăng, đặc biệt ở các nước phụ thuộc vào nguồn nhiên liệu hóa thạch để sản xuất điện đã tác động mạnh đến giá than trong năm 2021, giá than nhiệt đã tăng hơn 100% tại các nước phụ thuộc lớn. Tuy nhiên, giá của mặt hàng này cũng đã có sự giảm tốc trong tháng 10 trước các biện pháp kiềm chế giá than tăng cao của Trung Quốc và nhu cầu kim loại luyện kim yếu trên thị trường châu Á – Thái Bình Dương.

|

|

Nguồn: worldbank.org |

Ngoài ra, giá của các kim loại sản xuất như đồng, nhôm, sắt, kẽm,... đã gia tăng ngay từ đầu năm với mức tăng bình quân khoảng 1,54% - 6,86% và mới chỉ có tín hiệu hạ nhiệt vào tháng 11 vừa qua cũng là một trong những nhân tố chính tạo thêm sức ép lên giá cả hàng hóa sản xuất trên toàn cầu. Cuối cùng, diễn biến tăng giá của nhóm hàng nông nghiệp tăng bình quân ở mức gần 13% cũng có đóng góp đáng kể vào mức tăng chung của giá cả toàn cầu trong năm 2021.

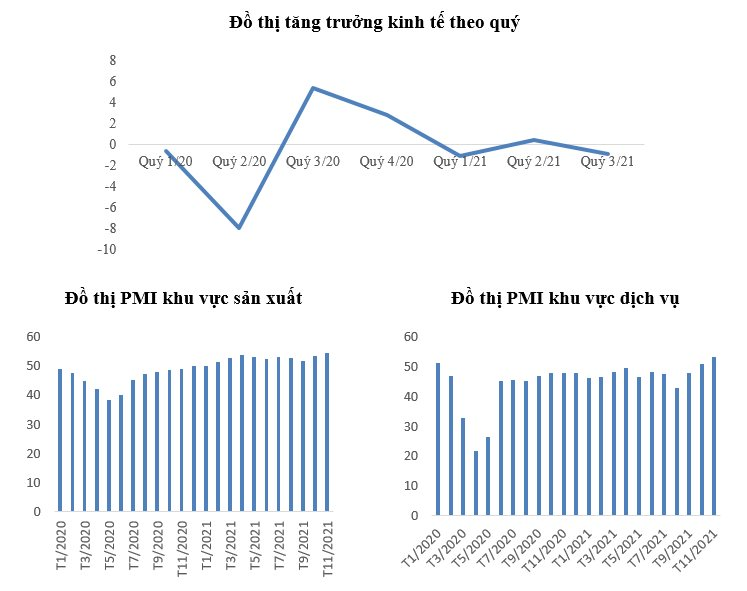

Kinh tế Mỹ trên đà phục hồi mạnh nhưng phải đối mặt với áp lực từ lạm phát tăng cao

Tăng trưởng kinh tế Mỹ được dự báo đạt khoảng 5,6% trong năm 2021 sau khi suy giảm hơn 3% vào năm ngoái. Với những lợi thế trong việc sản xuất, phân phối vaccine cùng chiến lược tiêm chủng được thúc đẩy mạnh mẽ, tỷ lệ người dân được tiếp cận đầy đủ với 02 mũi tiêm hiện chiếm khoảng 60% dân số. Thực tế đó đã tạo điều kiện cho nền kinh tế lớn nhất thế giới đẩy nhanh đà phục hồi của các khu vực kinh tế kể từ giữa năm 2020, khu vực sản xuất và dịch vụ đã liên tục được cải thiện, mạnh mẽ nhất kể trong quý II.

|

|

Nguồn: Trading Economics |

Bên cạnh đó, tiêu dùng là động lực kinh tế quan trọng của Mỹ trong suốt năm vừa qua, doanh số bán lẻ có tăng tốc mạnh nhất ngay từ quý I, diễn biến không ổn định từ quý II và hiện đang hình thành xu hướng tăng liên tục trở lại. Các chính sách hỗ trợ từ phía Chính phủ và sự cải thiện trên thị trường lao động đã nâng đỡ cho hoạt động tiêu dùng của khu vực tư nhân. Tỷ lệ thất nghiệp giảm liên tục qua các tháng, hiện đạt 4,2% gần bằng với tỷ lệ trước đại dịch.

Mặc dù vậy, kinh tế Mỹ đang đối mặt với áp lực gia tăng của lạm phát kể từ tháng 4, lạm phát đã lớn hơn 3 lần so với mục tiêu đề ra, hiện ở mức 6,8% – con số cao nhất kể từ tháng 6/1982.

Kinh tế khu vực châu Âu cũng cải thiện mạnh mẽ nhưng rủi ro dịch bệnh vẫn là một vấn đề quan ngại lớn

Các hoạt động của kinh tế châu Âu cũng tăng tốc ngay từ quý I, nổi bật là khu vực sản xuất, chỉ số PMI trong lĩnh vực này được cải thiện mạnh hơn so với nước Mỹ trong quý II, trong khi tín hiệu mở rộng của khu vực dịch vụ xuất hiện trở lại kể từ tháng 4/2021. Tăng trưởng kinh tế tại khu vực đồng tiền chung dự đoán sẽ đạt 5,2%, được hỗ trợ mạnh mẽ từ hoạt động tiêu dùng, hoạt động đầu tư ở tầm quốc gia và khu vực. Tỷ lệ thất nghiệp tại khu vực đã giảm khoảng 0,1 điểm % qua các tháng, hiện đạt 7,3% - sát với tỷ lệ thất nghiệp trước khi xuất hiện dịch COVID-19. Mặc dù vậy, cũng giống như nước Mỹ, trước áp lực đứt gãy chuỗi cung ứng, chi phí tiền lương và giá cả nguyên vật liệu đầu vào gia tăng cộng thêm với sức tăng nóng của giá năng lượng, lạm phát của châu Âu cũng đã lớn hơn 2 lần so với mục tiêu đặt ra, tín hiệu tăng của lạm phát đã bắt đầu từ tháng 8.

|

||

|

Các nền kinh tế lớn trong khu vực như Đức, Pháp, Ý,... tiếp tục có đóng góp lớn cho đà phục hồi của khu vực đồng tiền chung châu Âu. Bên cạnh đó, kinh tế Anh cũng có những diễn biến tương tự ngoại trừ hoạt động tiêu dùng sau khi tăng tốc mạnh mẽ trong khoảng 3 tháng đầu năm lại đang có tốc độ suy giảm liên tục kể từ tháng 5.

Ngoài ra, khoảng cách bao phủ tiêm chủng giữa các quốc gia thành viên vẫn còn khá lớn. Tính trên toàn khu vực, hiện có khoảng hơn 75% dân số đã được tiếp cận ít nhất là một liều vaccine nhưng mức độ này không đồng đều giữa các nước, tỷ lệ cao nhất là 90% ở Bồ Đào Nha trong khi tại các nước Đông Âu tỷ lệ này rất thấp. Thực tế này đang gia tăng quan ngại về việc phải áp dụng trở lại các biện pháp giãn cách trên diện rộng sẽ cản trở đà phục hồi trong năm 2021, đặc biệt khi biến chủng Omicron xuất hiện vào tháng 11 với số ca nhiễm tăng nhanh chóng tại nhiều nước trong khu vực châu Âu.

Kinh tế Nhật Bản bị ảnh hưởng mạnh bởi các biện pháp giãn cách xã hội, tín hiệu hồi phục đã xuất hiện trong quý IV

Năm 2021, Nhật Bản đã tiếp tục thực hiện các biện pháp khẩn cấp để ngăn chặn sự lây lan của biến chủng Delta, thực tế đó đã ảnh hưởng ngay tới xu hướng phục hồi của tiêu dùng được thiết lập từ giữa năm ngoái, đỉnh điểm là tốc độ tăng trưởng âm của nền kinh tế trong quý III. Khu vực sản xuất đã duy trì được đà mở rộng kể từ tháng 2/2021 nhưng tốc độ chưa ổn định và bứt phá trong khi khu vực dịch vụ mới chỉ có tín hiệu cải thiện từ tháng 10/2021. Bên cạnh đó, hoạt động xuất nhập khẩu đã trở thành động lực quan trọng đóng góp cho tăng trưởng kinh tế với tốc độ tăng trưởng bình quân lần lượt trên 23% và 24%. Tỷ lệ thất nghiệp tiếp tục giảm nhưng vẫn chưa đạt được con số trước khi xuất hiện đại dịch.

|

|

Nguồn: Trading Economics |

Mặc dù vậy, kinh tế Nhật Bản đang ghi nhận những diễn biến tích cực từ đầu quý IV khi tỷ lệ tiêm chủng vaccine được phủ rộng, dịch bệnh được kiểm soát và việc kích hoạt các chính sách kích thích kinh tế của Chính phủ mới. Lạm phát trong nền kinh tế cũng đã thoát khỏi mức tăng trưởng âm kể từ tháng 9/2021, hiện đạt 0,6% – thấp hơn mục tiêu đề ra. Kinh tế Nhật Bản được dự báo sẽ tăng trưởng khoảng 1,8% trong năm 2021.

Kinh tế Trung Quốc tiếp tục duy trì được đà tăng trưởng nhưng cũng đã xuất hiện tín hiệu thiếu tích cực

Với chính sách Zero COVID, Trung Quốc tiếp tục thực hiện các biện pháp kiểm soát dịch bệnh nghiêm ngặt, mở rộng tiêm chủng đạt khoảng 80% dân số đã được tiêm vaccine, không vội mở cửa các hoạt động qua biên giới,... đảm bảo hoạt động sản xuất trong nước không bị ngắt quãng, kích thích tiêu dùng nội địa. Nhờ đó, kinh tế Trung Quốc vẫn giữ được đà tăng trưởng ổn định trong nửa đầu năm, chỉ số PMI trong khu vực sản xuất và dịch vụ được duy trì trong khoảng 50,6 – 52 điểm và 51,5 – 53 điểm.

|

|

Nguồn: Trading Economics |

Hoạt động xuất khẩu hàng hóa là động lực chính góp phần vào tăng trưởng kinh tế của Trung Quốc, duy trì tốc độ tăng trưởng tốt kể từ đầu năm, bình quân hơn 38% khi nhu cầu quốc tế gia tăng trở lại. Bên cạnh đó, tiêu dùng trong nước cũng có đà tăng ổn định, hoạt động bán lẻ qua mô hình trực tuyến tăng mạnh, nhu cầu hàng hóa nội địa tăng cao. Lạm phát trong nền kinh tế vẫn ở mức thấp, đạt 2,3% nhờ có các chính sách ổn định kịp thời của Chính phủ khi thế giới phải đối mặt với xu hướng tăng của giá cả nguyên vạt liệu đầu vào và giá năng lượng.

Mặc dù vậy, những tín hiệu thu hẹp trong cả lĩnh vực sản xuất và dịch vụ đã xuất hiện vào nửa cuối năm, hoạt động của nhiều doanh nghiệp trong lĩnh vực sản xuất, công nghệ, xây dựng, bất động sản... đã bị ảnh hưởng bởi các chính sách tăng cường kiểm soát của Chính phủ, hạn chế sự thao túng và giảm các bong bóng trong nền kinh tế cũng như việc rà soát đảm bảo việc tiêu thụ điện năng không ảng hưởng đến các cam kết quốc tế về môi trường. Và ngay cả xuất khẩu – động lực tăng trưởng cũng đang có tín hiệu giảm khi nhu cầu hàng hóa trên thế giới thay đổi trong bối cảnh sống chung với dịch bệnh. Bên cạnh đó, Trung Quốc cũng phải đối mặt với những vấn đề như tình trạng thua lỗ, vỡ nợ trong lĩnh vực bất động sản; những xáo trộn nhất định trong các ngành sản xuất sử dụng nhiều điện năng; tỷ lệ thất nghiệp của thanh niên đang ở mức cao, khoảng 20%. Tăng trưởng kinh tế Trung Quốc quý III, đạt 4,9% giảm đáng kể so với tốc độ tăng 7,9% trong quý II.

|

|

Nguồn: Trading Economics |

Như vậy, có thể thấy rằng kinh tế thế giới năm 2021 đang trong quá trình tăng tốc mặc dù vẫn chưa trở lại trạng thái bình thường như giai đoạn trước đại dịch. Trong suốt một năm qua, thế giới đã chứng kiến sự tăng trưởng trở lại của nhiều nền kinh tế, khu vực kinh tế đầu tàu, những tiến bộ khoa học trong việc nghiên cứu, phát triển vaccine và thuốc điều trị Covid-19, quá trình chuyển đổi số đang tạo ra những thay đổi tích cực trong hoạt động của các doanh nghiệp,…

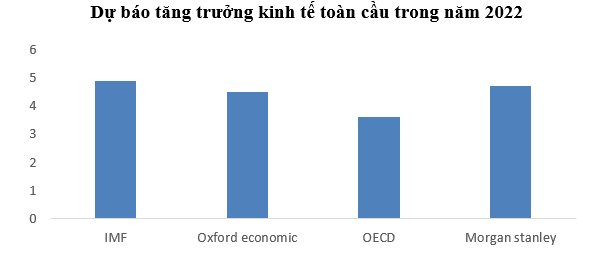

Dự báo của các tổ chức kinh tế lớn như WB, IMF, OECD, UNCTAD hay các chuyên gia kinh tế của Morgan Stanley, Fitch, Mastercard gần như đều có chung nhận định là trong năm 2022 kinh tế toàn cầu sẽ tiếp tục phục hồi nhưng vẫn chưa thể đồng đều giữa các khu vực và khối nước, tốc độ tăng trưởng sẽ thấp hơn năm 2021, giao động trong khoảng 3,6% - 4,9% và xu hướng này sẽ xuất hiện ở hầu hết các nền kinh tế, khu vực kinh tế. Trong đó, châu Á được dự báo sẽ tiếp tục dẫn đầu về tốc độ tăng trưởng đáng chú ý của Ấn Độ, Indonesia với các chính sách cơ cấu hợp lý, tạo điều kiện cho khu vực doanh nghiệp, đầu tư vốn mạnh mẽ, đặc biệt là các thị trường ở khu vực châu Á; Khu vực châu Âu và Mỹ tiếp tục diễn biến tích cực nhưng tốc độ sẽ khiêm tốn hơn năm 2021.

|

Tuy nhiên, thách thức và rủi ro vẫn còn rất lớn, đặc biệt khi biến chủng mới Omicron xuất hiện và đang gia tăng tốc độ lây lan tại khu vực châu Âu, Mỹ,… vào thời điểm cuối năm. Diễn biến hiện tại của dịch bệnh đã làm gia tăng thêm mối quan ngại về sự bất ổn và hiện vẫn còn quá sớm để đưa ra bất cứ kết luận gì về virus này. Bên cạnh đó, tốc độ gia tăng của lạm phát trong nửa cuối năm 2021 trên phạm vi toàn cầu do giá cả hàng hóa tăng mạnh, đáng chú ý là tình trạng đứt gãy chuỗi cung ứng, giá năng lượng tăng nhanh, thiếu hụt lao động, chi phí việc vận chuyển, kiểm dịch thông quan hàng hóa tiếp tục gia tăng khi dịch bệnh còn diễn biến phức tạp, vẫn là thách thức lớn nhất trong những tháng đầu năm 2022. Việc lạm phát không còn là yếu tố tạm thời hay ngắn hạn sẽ ảnh hưởng mạnh đến các quyết sách của Chính phủ các nước, đặc biệt là trạng thái của chính sách tiền tệ và chính sách tài khóa. Sự thay đổi nhanh chóng của trạng thái chính sách từ nới lỏng sang thắt chặt sẽ có thể tạo ra những bất ổn trên thị tài chính, tiền tệ toàn cầu, đặc biệt khi giá của các tài sản đã ở ngưỡng bong bóng, tạo ra sự dịch chuyển nhanh chóng của các dòng vốn từ các nền kinh tế mới nổi,… và cuối cùng là sẽ ảnh hưởng tới đà phục hồi của kinh tế thế giới.