Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Kinh tế thế giới tiếp tục diễn biến xấu đi trong quý III trước tác động của xung đột Nga – Ukraine, diễn biến dịch bệnh COVID-19, đáng chú ý là tình trạng tại Trung Quốc. Tăng trưởng kinh tế toàn cầu đang đối mặt với xu hướng suy giảm, lạm phát gia tăng mạnh, tại các nền kinh tế lớn đã xuất hiện diễn biến thu hẹp hoặc chậm lại trên hầu hết các khu vực, hoạt động kinh tế.

Sự hồi sinh của nhu cầu bị dồn nén sau đại dịch đã bị chặn lại trong bối cảnh lạm phát gia tăng nhanh, các động lực dẫn dắt tăng trưởng có diễn biến mờ nhạt. Bên cạnh đó, các điều kiện tài chính ngày càng bị thắt chặt để kiềm chế lạm phát, lãi suất đã tăng lên ở hầu hết các nền kinh tế…, triển vọng kinh tế toàn cầu cho năm 2022 tiếp tục bị hạ thấp, suy thoái nhiều khả năng sẽ xuất hiện tại một số nền kinh tế vào cuối năm nay.

Hoạt động kinh tế toàn cầu đã xuất hiện tín hiệu thu hẹp

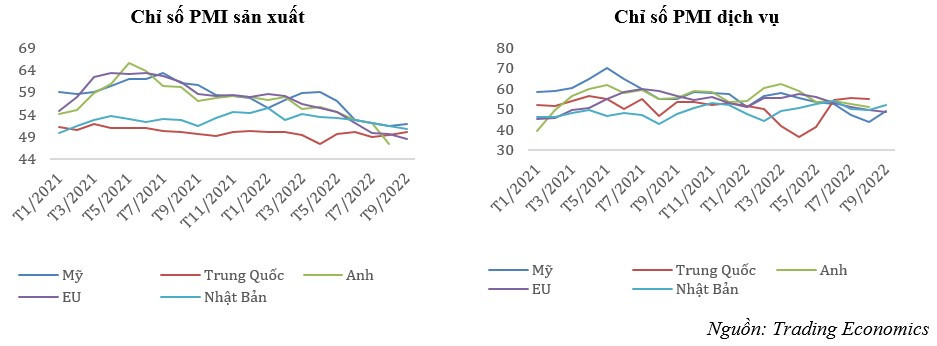

Hoạt động kinh tế toàn cầu đã có tín hiệu cải thiện chậm lại ngay từ tháng 7/2022 và đã chính thức rơi vào ngưỡng thu hẹp trong tháng 8/2022 – diễn biến xuất hiện lần đầu tiên trong 2 năm qua. Chỉ số PMI tổng hợp toàn cầu chính thức rơi xuống 49,3 điểm trong tháng 8/2022 từ mức 50,8 điểm của tháng trước. Sản lượng hàng hóa trong lĩnh vực sản xuất, dịch vụ đều suy giảm, đơn hàng mới, đặc biệt là đơn hàng xuất khẩu cũng giảm mạnh, tín hiệu dư thừa công suất ngày càng tăng. Đáng chú ý, diễn biến thu hẹp đã lần đầu tiên xuất hiện trên cả hai lĩnh vực sản xuất và dịch vụ kể từ tháng 6/2020 tập trung tại các nền kinh tế lớn và thực tế này đang có xu hướng diễn ra trên diện rộng. Bên cạnh đó, các doanh nghiệp tại nhiều nền kinh tế cũng tỏ ra thận trọng hơn trong việc kiểm soát chi phí, việc làm trong bối cảnh kinh tế ngày càng xấu đi.

Tại các nền kinh tế lớn, tốc độ cải thiện trong lĩnh vực sản xuất tại Mỹ đã giảm liên tục, hoạt động dịch vụ đã rơi xuống ngưỡng thu hẹp trong 3 tháng liên tiếp. Trong khi đó, châu Âu ghi nhận tín hiệu tiêu cực của khu vực sản xuất trước những áp lực về giá cả, đặc biệt là giá năng lượng, diễn biến thu hẹp đã đồng thời xuất hiện trong cả khu vực sản xuất và dịch vụ vào 2 tháng cuối quý III. Không tránh khỏi những tác động của bất ổn diễn ra trên toàn cầu, kinh tế Nhật Bản cũng không có được xu hướng cải thiện ổn định, thậm chí PMI trong lĩnh vực dịch vụ đã quay trở lại ngưỡng thấp hơn 50 điểm trong tháng 8. Kinh tế Trung Quốc vẫn chưa thể có những tín hiệu phục hồi trước diễn biến của dịch bệnh và những khó khăn của thị trường bất động sản, trong đó diễn biến của khu vực sản xuất đang có tín hiệu đáng lo ngại nhất, chỉ số PMI trong lĩnh vực sản xuất hiện đang ở mức thấp, dưới ngưỡng 50 điểm trong nhiều tháng liên tiếp. Tuy nhiên, diễn biến tích cực của khu vực dịch vụ, đặc biệt là các dịch vụ du lịch và giải trí tại Trung Quốc đã san sẻ cho những yếu kém trong khu vực sản xuất.

|

|

|

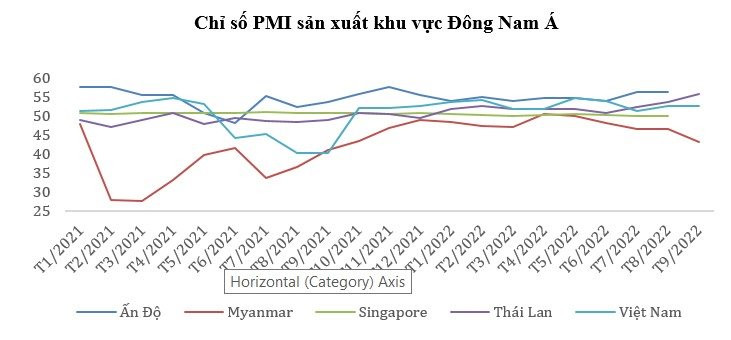

Tại các nền kinh tế mới nổi, diễn biến có phần khả quan hơn nhưng cũng không đồng đều, trong đó nổi bật nhất là tốc độ cải thiện mạnh mẽ của kinh tế Ấn Độ. Tại khu vực Đông Nam Á, diễn biến tích cực xuất hiện trong cả quý, chỉ số PMI trong lĩnh vực sản xuất vẫn trên ngưỡng 50 điểm, ngoại trừ Myanmar; các điều kiện sản suất tiếp tục được cải thiện, tăng trưởng trong khu vực sản xuất được hỗ trợ từ sản lượng và đơn hàng mới. Trong đó, nổi bật là diễn biến kinh tế tại Singapore, Thái Lan, Việt Nam.

Chỉ số PMI sản xuất khu vực Đông Nam Á

|

|

Nguồn: Trading Economics |

Hoạt động thương mại toàn cầu tiếp tục chậm lại

Theo dữ liệu thống kê mới nhất của UNCTAD, thương mại toàn cầu từ đầu năm đến nay mặc dù không có diễn biến đảo ngược nhưng mức độ tăng trưởng đã chậm lại qua các quý. Giá trị thương mại toàn cầu đã tăng mạnh hơn so với khối lượng giao dịch trước đà tăng của giá cả, diễn biến tăng đã xuất hiện đối với cả dòng chảy thương mại hàng hóa và dịch vụ. Trong đó, nhiều nhóm hàng đã có tốc độ tăng trưởng vượt mốc trước đại dịch và giữ được xu hướng tăng so với cùng kỳ như mặt hàng kim loại, quần áo, thực phẩm nông nghiệp, hóa chất, dệt may,… Tuy nhiên cũng có những nhóm hàng có diễn biến giảm do tác động của dịch bệnh và thiếu hụt trong chuỗi cung ứng và các khâu logistic như lĩnh vực vận tải, các thiết bị thông minh, phương tiện đi lại,….

Trao đổi thương mại toàn cầu có diễn biến tích cực hơn tại các quốc gia châu Á như Singapore, Indonesia, Malaysia hoặc tại các nền kinh tế lớn trong khối G20 như Brazil, Canada, Úc, Đức và Nam Phi. Trong khi đó tại Mỹ, khu vực châu Âu và Nhật Bản, cán cân thương mại đã duy trì trạng thái thâm hụt kéo dài, hoạt động xuất nhập khẩu thiếu ổn định, xu hướng giảm rõ nét đã xuất hiện trong tháng 8/2022.

|

|

|

Giá cả toàn cầu đã hạ nhiệt, lạm phát có xu hướng đạt đỉnh

Trong quý III, giá cả hàng hóa trên toàn cầu đã có xu hướng tăng, giảm đan xen với mức biến động thấp hơn so với 2 quý trước. Theo đó, giá cả của các nhóm hàng gần như đồng loạt giảm trong tháng đầu tiên, tăng nhẹ trở lại trong 8 và quay đầu giảm trong tháng 9. Cụ thể giá bình quân nhóm hàng năng lượng đã giảm 7,8% và nhóm hàng phi năng lượng giảm 10,3%. Bên canh đó, các doanh nghiệp hoạt động tại nhiều nền kinh tế cũng xác nhận giá cả nguyên vật liệu đầu vào đã giảm liên tục trong những tháng qua là cơ sở để giảm giá cả hàng hóa đầu ra. Tín hiệu hạ nhiệt đã xuất hiện rõ nét hơn tại nhóm hàng lương thực, thực phẩm, dầu thô, phân bón, kim loại sản xuất.

Trong đó, diễn biến đáng chúy ý nhất là giá dầu với đà giảm kéo dài trong 3 tháng liên tiếp, mức giảm mạnh trong tháng 7 đã đưa giá dầu Brent và dầu WTI bình quân về mức 90,16 USD/thùng và 83,87 USD/thùng. Kết thúc tháng 9, giá dầu WTI và Brent giao ngay là 80,03 USD/thùng và 86,39 USD/thùng, tương ứng với mức giảm lần lượt hơn 25% và hơn 23% so với cuối quý II. Trong khi đó, chỉ số giá bình quân của kim loại sản xuất giảm trong khoảng 10% - 33%, kim loại quý, lương thực, dầu ăn và ngũ cốc đã giảm lần lượt là 9%, 10%, 17%, hơn 6%. Mặc dù vậy, giá các nhóm hàng hiện nay vẫn ở ngưỡng cao, diễn biến giảm trong quý bị tác động mạnh bởi nhu cầu suy yếu trước áp lực lạm phát và các khó khăn của kinh tế toàn cầu.

Trong khi đó, diễn biến tăng của giá cả trong những quý trước tiếp tục thúc đẩy đà tăng nhanh, mạnh của lạm phát trên toàn cầu. Lạm phát của nhiều nền kinh tế bị ảnh hưởng trực tiếp bởi những bất ổn như Mỹ, khu vực châu Âu, Anh, Úc, Canada… gần như đã đạt đỉnh trong hàng chục năm qua vào tháng 7/2022, lạm phát tại các nước này giao động trong khoảng 6% – hơn 10%. Trong khi đó, xu hướng tăng mạnh từ năm ngoái tiếp tục diễn ra tại nhiều nền kinh tế như Thổ Nhĩ Kỳ, Chi Lê, Hungary, Bungary, Belarus,… Tại khu vực châu Á, lạm phát cũng gia tăng kể từ đầu năm, hiện giao động trong khoảng từ 3% – 7%. Mặc dù vậy, cùng với xu hướng hạ nhiệt của giá cả, đặc biệt là giá dầu và nhu cầu suy yếu, lạm phát đã có tín hiệu hạ nhiệt tại hầu hết các nền kinh tế trong tháng 8/2022.

|

|

|

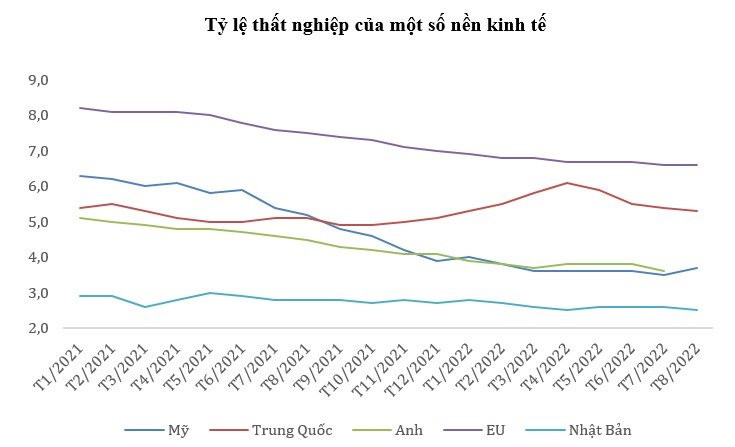

Thị trường lao động tiếp tục là điểm sáng

Mặc dù kinh tế toàn cầu đang có tín hiệu xấu đi nhưng thị trường lao động lại có diễn biến khá ổn định, tỷ lệ thất nghiệp ở các nước được cải thiện nhẹ, giảm khoảng 0,1 điểm phần trăm so với quý trước hoặc giữ ổn định, ngoại trừ Mỹ. Tình trạng thiếu lao động sau đại dịch đã được cải thiện so với quý II, các công ty tăng cường tuyển dụng lao động lành nghề mặc dù chi phí tiền lương đang gia tăng đáng kể. Tuy nhiên sự phục hồi của thị trường lao động cũng có sự khác nhau giữa các nhóm nước và độ tuổi lao động. Tốc độ phục hồi mạnh sẽ diễn ra tại các nước phát triển trong khi tín hiệu chậm lại hoặc chưa đạt được ngưỡng trước đại dịch lại xuất hiện tại các nền kinh tế có thu nhập thấp và trung bình. Bên cạnh đó, tỷ lệ phục hồi của thị trường lao động trẻ vẫn còn chậm, theo dự báo mới nhất của tổ chức lao động thế giới, tổng số lao động trẻ không có việc làm đã giảm nhẹ khoảng 2 triệu người so với năm 2021 nhưng vẫn lớn hơn 6 triệu người so với ngưỡng trước đại dịch.

|

|

Nguồn: Trading Economics |

Triển vọng kinh tế đến cuối năm 2022

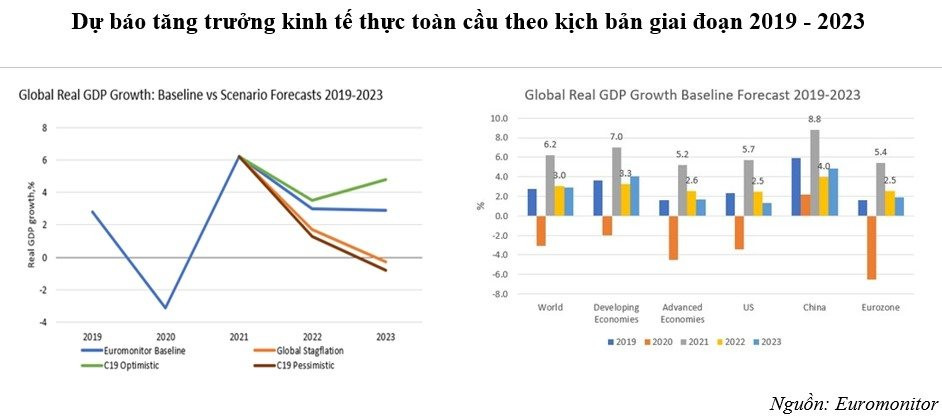

Trước diễn biến kinh tế suy yếu trong trong quý III, các tổ chức quốc tế tiếp tục điều chỉnh giảm dự báo về tăng trưởng toàn cầu trong năm 2022 so với các dự báo được đưa ra trước đó. Nhìn chung, phần lớn các dự báo đều cho rằng kinh tế toàn cầu chưa thể có tín hiệu phục hồi trong quý tới, xu hướng thu hẹp, hoặc cải thiện chậm lại tiếp tục xuất hiện trong các hoạt động kinh tế. Tăng trưởng kinh tế toàn cầu vẫn đầy thách thức trong bối cảnh các bất định về chính trị, dịch bệnh; rủi ro suy giảm, lạm phát,… còn chiếm ưu thế. Trong bối cảnh đó, dự báo mới nhất về tăng trưởng GDP toàn cầu sẽ giảm giao động trong ngưỡng 2,4% – 3,2% từ mức 6,2% của năm 2021, rủi ro lạm phát, đình trệ kinh tế vẫn tiềm ẩn.

|

|

|

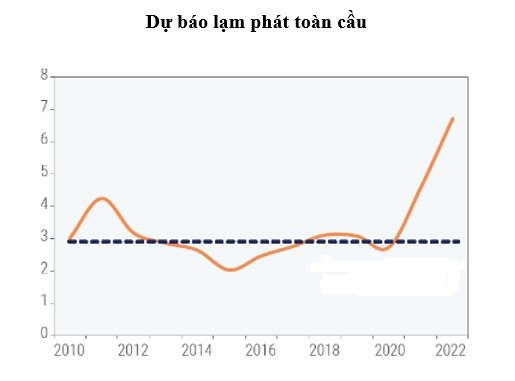

Xu hướng ổn định hơn của giá cả hàng hóa, đặc biệt là giá năng lượng trong quý III đã giúp hạ nhiệt lạm phát, tuy nhiên so với thời gian trước và mục tiêu đề ra tại các nền kinh tế lớn thì lạm phát vẫn đang ở mức cao; các rủi ro tiềm ẩn liên quan đến các cú sốc về giá năng lượng và chuỗi cung ứng vẫn có khả năng xuất hiện, đáng chú ý là tại các nền kinh tế phụ thuộc vào nhập khẩu hàng hóa, năng lượng. Lạm phát toàn cầu năm 2022 được dự báo sẽ ở mức cao hơn so với năm 2021, tiệm cận 10% ở các nền kinh tế mới nổi và đang phát triển, đạt hơn 6% tại các nền kinh tế phát triển, lạm phát của Mỹ và châu Âu tiếp tục neo ở mức cao trước khi hạ nhiệt vào năm 2023, việc đưa lạm phát quay trở lại ngưỡng 2% chỉ có thể đạt được sau nhiều năm nữa. Lạm phát cao sẽ tiếp tục kìm hãm sức mua trên toàn cầu, ảnh hưởng mạnh đến các dòng chảy thương mại va dòng chảy vốn, đặc biệt trong bối cảnh NHTW các nước gia tăng các hành động thắt chặt chính sách tiền tệ.

|

|

|

Trên cơ sở đó, các nền kinh tế lớn trong năm 2022 được dự báo sẽ có mức tăng trưởng thấp hơn kỳ vọng, ngoại trừ Nhật Bản. Theo đó, kinh tế khu vực đồng tiền chung châu Âu có thể phải đối mặt với suy thoái nhẹ vào cuối năm trước những tác động mạnh từ cuộc xung đột Nga - Ukraine lên giá năng lượng trong khu vực, các nền kinh tế chủ chốt như Đức, Ý, Pháp,… đều có triển vọng suy giảm. Các nền kinh tế khác của phương tây như Anh cũng phải đối mặt với tình trạng tương tự. Kinh tế Mỹ tiếp tục đối mặt với sự đình trệ trong tăng trưởng thực tế, tốc độ phục hồi kinh tế sẽ thấp hơn so với năm ngoái nhưng các tín hiệu khả quan hơn sẽ phát huy trong quý IV đối với việc làm, tiêu dùng,… Bên cạnh đó, kinh tế Trung Quốc tiếp tục đối mặt với nhiều khó khăn nội tại, nhiều khả năng tăng trưởng của năm 2022 sẽ không đạt được mục tiêu đề ra. Trong khi đó, điểm sáng cho tăng trưởng kinh tế toàn cầu sẽ xuất hiện tại các nền kinh tế mới nổi của khu vực Trung Đông, Bắc Phi và khu vực châu Á như Ấn Độ, Indonesia, Việt Nam, Philippines, Bangladesh,… Đáng chú ý là lợi thế của các nền kinh tế tại khu vực châu Á - Thái Bình Dương với các động lực kinh tế nội tại mạnh mẽ, các hiệp định thương mại tự do khu vực có hiệu lực, chuỗi cung ứng hiệu quả và dòng vốn nước ngoài ổn định.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")