Gửi bình luận

Thứ Sáu, 10/7/2026

Thứ Sáu, 10/7/2026

(thitruongtaichinhtiente.vn) - Ngày 16/3/2020, Bộ Tài chính đã chính thức ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực Báo cáo tài chính tại Việt Nam với lộ trình áp dụng IFRS dự kiến gồm 3 giai đoạn: Giai đoạn chuẩn bị: Từ năm 2020 đến hết năm 2021;- Giai đoạn áp dụng tự nguyện: Từ năm 2022 đến hết năm 2025; Giai đoạn bắt buộc áp dụng: từ sau năm 2025.

Tóm tắt: IFRS 9 là chuẩn mực Báo cáo tài chính quốc tế về công cụ tài chính thay thế cho IAS 39. Nội dung quan trọng của IFRS 9 là đưa ra mô hình tổn thất tín dụng dự kiến (ECL). Theo đó, các ngân hàng sẽ phải trích lập dự phòng cho các khoản tổn thất trong tương lai, khác với thực tiễn hiện hành là chỉ trích lập dự phòng cho các tổn thất đã phát sinh. Điều này sẽ cho phép các ngân hàng Việt Nam quản lý rủi ro tốt hơn, phù hợp với các thông lệ tốt nhất trên toàn cầu. Việc triển khai áp dụng, chuyển đổi IFRS 9 đã được Bộ Tài chính chính thức công bố tại Quyết định số 345/QĐ-BTC ngày 16/3/2020, một năm sau khi dự thảo đề án được giới thiệu.

Từ khóa: IFRS 9, công cụ tài chính, ngân hàng thương mại

Roadmap to implement IFRS 9 in commercial banks in Vietnam

Abstract: IFRS 9 is the International Financial Reporting Standard on financial instruments, an alternative to IAS 39. The main content of IFRS 9 is to provide an expected credit loss (ECL) model. Accordingly, banks will have to make provisions for future losses, which is different from the current practice (i.e., only making provisions for incurred losses). This will enable Vietnamese banks to better manage risk, in line with global best practices. The implementation of IFRS 9 has been officially announced by the Ministry of Finance at Decision No. 345/QD-BTC dated March 16, 2020, one year after the draft scheme was introduced.

Keywords: IFRS 9, financial instruments, commercial banks

1. GIỚI THIỆU

Cùng với xu hướng toàn cầu hóa về hợp tác và phát triển kinh tế, chuẩn mực kế toán không còn là vấn đề mang tính nội tại, riêng biệt của từng quốc gia. Vì vậy, để phù hợp với yêu cầu đa dạng của doanh nghiệp cũng như các nhà đầu tư, các quốc gia thường cho phép các doanh nghiệp lựa chọn Chuẩn mực báo cáo tài chính (BCTC) quốc gia hoặc Chuẩn mực BCTC quốc tế (IFRS) khi lập và trình bày BCTC. Trong đó, chuẩn mực IFRS 9 - công cụ tài chính là quan trọng và cần thiết trong bối cảnh hiện nay đối với các ngân hàng thương mại. Ngày 16/3/2020, Bộ Tài chính chính thức công bố Quyết định số 345/QĐ-BTC về việc triển khai áp dụng chuẩn mực IFRS 9 đối với toàn bộ các doanh nghiệp. Ngân hàng Nhà nước Việt Nam cũng đã lập đề án nghiên cứu triển khai chuẩn mực báo cáo tài chính quốc tế dành riêng cho ngân hàng.

2. TỔNG QUAN VỀ IFRS 9 – CÔNG CỤ TÀI CHÍNH

IFRS (International Financial Reporting Standards) là Chuẩn mực BCTC quốc tế. IFRS là các chuẩn mực kế toán do Ủy ban chuẩn mực kế toán quốc tế (IASB) ban hành nhằm đảm bảo cho báo cáo tài chính doanh nghiệp được minh bạch, nhất quán và có thể so sánh được trên toàn cầu. IFRS rất quan trọng đối với những công ty có cơ sở kinh doanh ở nhiều quốc gia khác nhau. IFRS 9 Công cụ tài chính được ban hành vào ngày 24/7/2014 là sự thay thế của IASB đối với IAS 39 Công cụ tài chính: Ghi nhận và Đo lường. Chuẩn mực bao gồm các yêu cầu về ghi nhận và đo lường, suy giảm giá trị, dừng ghi nhận và kế toán phòng ngừa rủi ro chung. IASB đã hoàn thành dự án của mình để thay thế IAS 39 theo các giai đoạn, thêm vào chuẩn mực khi hoàn thành từng giai đoạn.

Phiên bản IFRS 9 được ban hành vào năm 2014 thay thế tất cả các phiên bản trước đó và có hiệu lực bắt buộc cho kỳ báo cáo bắt đầu từ ngày 1/1/2018 với việc áp dụng sớm được cho phép (theo các yêu cầu chứng nhận của quốc gia). Trong khoảng thời gian giới hạn, các phiên bản trước của IFRS 9 có thể được lựa chọn áp dụng sớm hơn nếu chưa được thực hiện, với điều kiện ngày áp dụng lần đầu phù hợp là trước ngày 1/2/2015.

IFRS 9 không thay thế các yêu cầu đối với kế toán phòng ngừa rủi ro giá trị hợp lý danh mục đầu tư đối với rủi ro lãi suất (thường được gọi là các yêu cầu ‘kế toán phòng ngừa rủi ro vĩ mô’) vì vậy giai đoạn này của dự án được tách ra khỏi dự án IFRS 9 do tính chất dài hạn hơn của dự án phòng ngừa rủi ro vĩ mô hiện ở giai đoạn thảo luận cuối cùng.

3. LỘ TRÌNH TRIỂN KHAI ÁP DỤNG IFRS 9 ĐỐI VỚI CÁC NGÂN HÀNG THƯƠNG MẠI TẠI VIỆT NAM

Trong bối cảnh kế toán được xem như là một ngôn ngữ kinh doanh toàn cầu thì việc cho phép áp dụng IFRS sẽ giúp các cơ quan quản lý nhà nước, chủ sở hữu, nhà đầu tư, đặc biệt là các nhà đầu tư nước ngoài có công cụ để đánh giá và so sánh thông tin tài chính giữa các đơn vị theo cùng một ngôn ngữ, chuẩn mực chung để đưa ra các quyết định kinh tế một cách phù hợp.

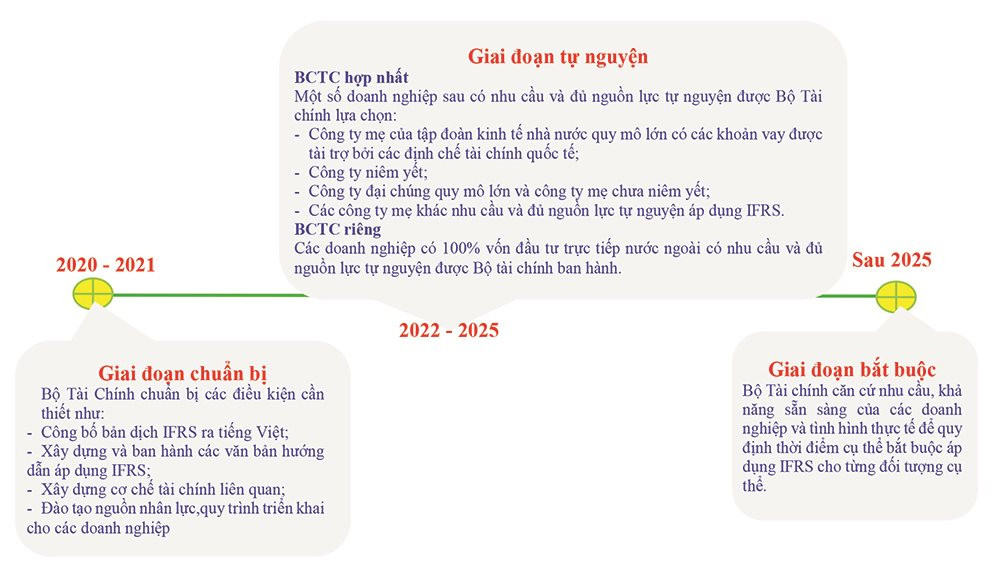

Việc áp dụng IFRS sẽ tạo điều kiện để doanh nghiệp đủ điều kiện niêm yết trên thị trường quốc tế hoặc nhận được các khoản vay ưu đãi từ các định chế tài chính quốc tế như WB, IMF, ADB… Các doanh nghiệp FDI là công ty con của các tập đoàn xuyên quốc gia sẽ không còn phải mất thêm chi phí để chuyển đổi BCTC sang IFRS cho mục đích hợp nhất BCTC với công ty mẹ ở nước ngoài. Bên cạnh đó, áp dụng IFRS sẽ tạo dựng khuôn khổ pháp lý cho việc kế toán nhiều loại công cụ tài chính, tài sản và nợ phải trả theo giá trị hợp lý. Từ đó sẽ nâng cao tính minh bạch và trung thực của BCTC, giúp bảo vệ quyền lợi nhà đầu tư do IFRS yêu cầu các khoản mục của BCTC phải được ghi nhận và trình bày theo bản chất hơn là hình thức hay tên gọi của giao dịch, vì vậy sẽ giảm thiểu tác động của hình thức giao dịch đến phương pháp kế toán, từ đó làm tăng khả năng so sánh giữa BCTC của doanh nghiệp tại Việt Nam với các doanh nghiệp khác trong khu vực và thế giới. Khi áp dụng IFRS, các doanh nghiệp sẽ phát sinh một số chi phí đầu tư ban đầu phục vụ cho việc đào tạo lại nguồn nhân lực cũng như thay đổi hệ thống thông tin, phần mềm kế toán. Mặc dù các chi phí đầu tư ban đầu là tương đối lớn nhưng xét về lâu dài thì những lợi ích từ việc minh bạch hóa thông tin, thu hút nhà đầu tư không những sẽ mang lại lợi ích nhiều hơn các chi phí ban đầu mà còn giúp doanh nghiệp phát triển ổn định, bền vững. Xuất phát từ lợi ích mang lại khi áp dụng IFRS, ngày 16/3/2020, Bộ Tài chính đã chính thức ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng chuẩn mực Báo cáo tài chính tại Việt Nam với lộ trình áp dụng IFRS dự kiến gồm 3 giai đoạn:

- Giai đoạn chuẩn bị: Từ năm 2020 đến hết năm 2021

- Giai đoạn áp dụng tự nguyện: Từ năm 2022 đến hết năm 2025

- Giai đoạn bắt buộc áp dụng: từ sau năm 2025.

Hình 1: Lộ trình áp dụng IFRS tại Việt Nam

|

|

|

Theo đánh giá sơ bộ của các chuyên gia tài chính, khối các ngân hàng thương mại thời gian qua đã tỏ ra khá chủ động xây dựng năng lực nội bộ hay hợp tác với các nhà tư vấn chuyên nghiệp để thực hiện công tác phân tích đánh giá hiện trạng, xây dựng lộ trình triển khai IFRS.

Tuy nhiên, việc triển khai IFRS tại các ngân hàng thương mại cũng có những đặc thù riêng và việc chuyển đổi sang áp dụng IFRS của các ngân hàng có thể mất nhiều thời gian hơn so với các doanh nghiệp thông thường khác.

4. TÌNH HÌNH TRIỂN KHAI ÁP DỤNG IFRS 9 ĐỐI VỚI CÁC NGÂN HÀNG THƯƠNG MẠI TẠI VIỆT NAM

Tại kỳ sinh hoạt lần thứ 10 năm 2021 của Câu lạc bộ Kế toán trưởng toàn quốc (VCCA) với chủ đề: “Chia sẻ kinh nghiệm áp dụng IFRS 9 – Công cụ tài chính tại các ngân hàng thương mại” do Hiệp hội Ngân hàng Việt Nam phối hợp với Câu lạc bộ VCCA và Hiệp hội Kế toán công chứng Anh (ACCA) tổ chức cuối năm 2021, đã nhấn mạnh trong quá trình hội nhập, các tiêu chuẩn và chuẩn mực quốc tế là điều không thể thiếu nhằm đảm bảo các doanh nghiệp Việt Nam tuân thủ những nguyên tắc cơ bản trong quản trị nội bộ và giao dịch với đối tác bên ngoài, trong đó ngân hàng là ngành đòi hỏi cao các giá trị, chuẩn mực và nguyên tắc trong vận hành kinh doanh. Một trong những chuẩn mực quan trọng mà nhiều ngân hàng đã và đang hướng tới áp dụng chính là Chuẩn mực báo cáo tài chính quốc tế (IFRS) và chuẩn mực quản trị rủi ro theo Basel III. Một trong nội dung quan trọng của báo cáo tài chính quốc tế đối với ngân hàng là IFRS9 đưa ra mô hình tổn thất tín dụng dự kiến (Expected Credit Loss - ECL), theo đó các ngân hàng sẽ phải trích lập dự phòng cho các khoản tổn thất trong tương lai, ngược với thực tiễn hiện hành là chỉ trích lập dự phòng cho các tổn thất đã phát sinh. “Điều này sẽ cho phép các ngân hàng Việt Nam quản lý rủi ro tốt hơn, phù hợp với các thông lệ tốt nhất trên toàn cầu.

Theo Quyết định số 345/QĐ-BTC ngày 16/3/2020 của Bộ Tài chính, sau năm 2025, tối thiểu tất cả các doanh nghiệp đang niêm yết trên sàn và một số loại hình doanh nghiệp khác theo quy định phải áp dụng chuẩn mực IFRS.

Từ đầu năm 2022, các doanh nghiệp và ngân hàng bước vào giai đoạn thực hiện tự nguyện việc chuyển đổi áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS). Đây là cơ hội cho các ngân hàng thay đổi diện mạo tài chính, tuy nhiên khó khăn đặc thù của các ngân hàng trong việc này cũng không ít.

Ngân hàng TMCP Quốc tế (VIB) và Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) là hai ngân hàng đã tiên phong chuyển đổi BCTC theo IFRS 9 từ năm 2018 và đã hoàn thành báo cáo tài chính năm 2020 theo chuẩn mực này.

Ngày 11/6/2020, Ngân hàng TMCP Bản Việt chính thức triển khai dự án “Chuẩn mực Báo cáo Tài chính Quốc tế Số 9 (IFRS 9)” với sự tư vấn toàn diện của Công ty TNHH Thuế và Tư vấn KPMG (KPMG).

Đối với dự án IFRS 9, Ngân hàng Thương mại cổ phần Tiên Phong (TPBank) đã thực hiện rà soát toàn bộ yêu cầu của chuẩn mực Báo cáo tài chính quốc tế IFRS (gồm 41 chuẩn mực kế toán quốc tế - IAS và 16 chuẩn mực báo cáo tài chính quốc tế - IFRS) với chuẩn mực kế toán Việt Nam-VAS, từ đó xác định ra các khác biệt và các bút toán chuyển đổi để lập báo cáo tài chính tuân thủ hoàn toàn IFRS. Ngày 1/10/2021, TPBank công bố hoàn thành toàn bộ các yêu cầu của Basel III và IFRS 9 và sẽ triển khai toàn diện cả hai chuẩn mực quốc tế quan trọng này ngay từ quý 4/2021.

Một số ngân hàng khác cũng đang trong quá trình chuẩn bị hoặc đang triển khai dự án, ví như Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã khởi động dự án triển khai IFRS 9 từ cuối 2020 và sẽ sớm hoàn thành trong thời gian tới.

5. KẾT LUẬN

IFRS 9 được coi là chuẩn mực “xương sống”, có ảnh hưởng trọng yếu tới số liệu tài chính. Việc áp dụng IFRS 9 đi liền với những thay đổi tích cực về mô hình rủi ro tín dụng, tăng cường quản trị và kiểm soát quy trình kế toán, cũng như phối hợp chặt chẽ hơn giữa chức năng rủi ro và tài chính. Do những rủi ro có thể gặp phải liên quan đến việc lần đầu triển khai các mô hình ECL vốn dĩ rất phức tạp, vì vậy các ngân hàng cần lập kế hoạch chi tiết và chuẩn bị sẵn sàng cho mọi tác động tiêu cực có thể ảnh hưởng đến mô hình kinh doanh cũng như sự vận hành ổn định tại ngân hàng. Việc quản trị đề án áp dụng IFRS 9 cũng như phân tích sự khác biệt của IFRS 9 so với IAS 39 cần được tiến hành để đánh giá hiện trạng, xem xét tính khả dụng của dữ liệu và chất liệu dữ liệu hiện hành. Bên cạnh đó, việc đánh giá tác động tài chính mô hình tổn thất kỳ vọng (ECL) cũng cần được quan tâm để ngân hàng xác định phương pháp đánh giá tác động bằng cách tùy chỉnh cách tiếp cận mô hình đối với các danh mục lớn, sử dụng phép ngoại suy cho các danh mục nhỏ hơn.

Tài liệu tham khảo:

1. Chí Tín, Tọa đàm về chuyển đổi IFRS dành cho ngân hàng. Thời báo tài chính, tháng 11/2021

2. Ngô Hải, IFRS 9 – Công cụ tài chính quan trọng với hoạt động ngân hàng. Tạp chí Thị trường Tài chính Tiền tệ, tháng 11/2021

3. https://ifrs.vn/lo-trinh-ap-dung-ifrs-tai-viet-nam/

4. https://www.dantaichinh.com/ap-dung-ifrs-tai-viet-nam/

5. https://ce.ctu.edu.vn/images/upload/daotao/decuong/KT343.pdf

6. https://vietcapitalbank.com.vn/news/tin-ngan-hang-ban-viet/ngan-hang-ban-viet-trien-khai-chuan-muc-bao-cao-tai-chinh-quoc-te-so-9-ifrs9

7. https://home.kpmg/vn/vi/home/insights/2020/11/ifrs-9-in-vietnam-2020.html

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 15 năm 2022