.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Duy trì tăng trưởng mảng kinh doanh lõi, tái cấu trúc tài sản theo hướng lành mạnh và đẩy mạnh phát triển kênh số,… là những điểm sáng trong bức tranh hoạt động của Ngân hàng TMCP Phương Đông (OCB) vào năm 2022 đầy biến động.

Duy trì tăng trưởng tại các mảng kinh doanh cốt lõi

Trong năm 2022, thị trường tài chính trong nước và thế giới đứng trước nhiều biến số khó lường, những vấn đề như chiến tranh, áp lực tỷ giá, mặt bằng lãi suất tăng cao,… đã ảnh hưởng không nhỏ đến hoạt động chung của ngành ngân hàng tại Việt Nam.

Dù gặp nhiều thách thức nhưng điểm tích cực trong bức tranh kinh doanh của OCB là các hoạt động cốt lõi vẫn duy trì tăng trưởng hai chữ số.

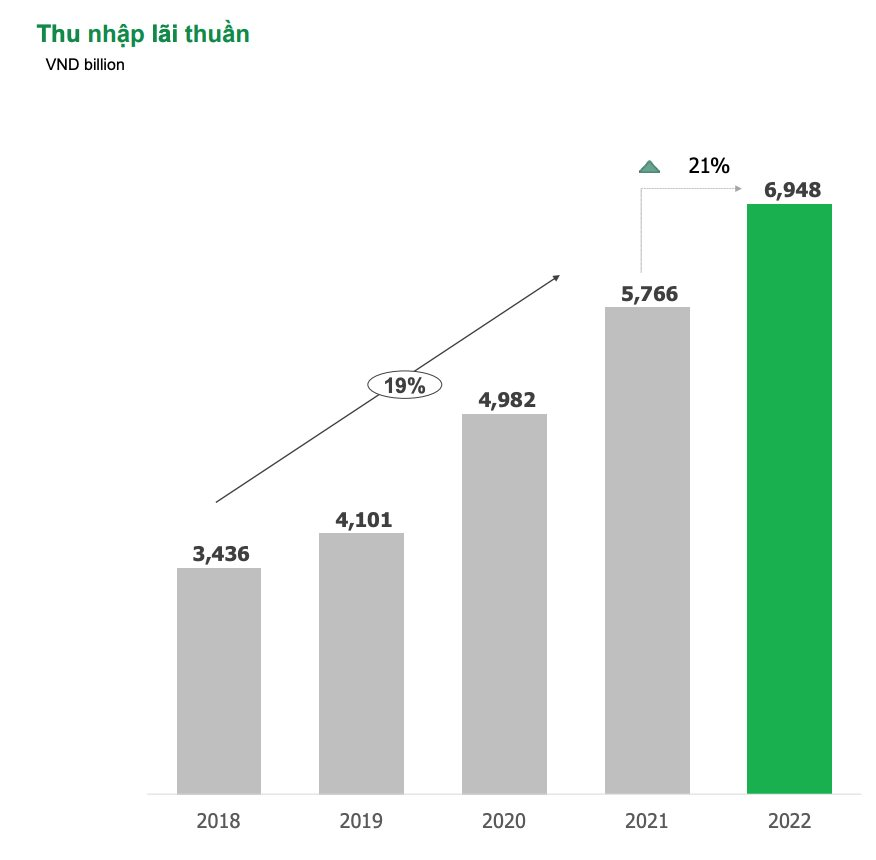

Với tăng trưởng tín dụng cả năm đạt 18,5%, cao hơn trung bình ngành, thu nhập lãi thuần của OCB duy trì tốc độ tăng trưởng ổn định trong năm 2022, tăng hơn 21% so với năm trước và đạt hơn 6.900 tỷ đồng. Thu nhập từ mảng dịch vụ cũng tăng hơn 29% mang về hơn 1.000 tỷ đồng trong đó lãi thuần từ mảng kinh doanh ngoại hối tăng hơn 45% đạt hơn 145 tỷ đồng.

Trong cơ cấu thu phí dịch vụ của ngân hàng, thu nhập từ bán chéo bảo hiểm (bancassurance) tiếp tục là động lực tăng trưởng chính với tỷ trọng gần 43% trong tổng thu phí, mảng này đã mang về cho OCB 433 tỷ đồng trong năm 2022, tăng 23% so với năm trước.

Bên cạnh đó, các mảng thu từ phí khác của ngân hàng cũng ghi nhận tăng trưởng cao. Cụ thể, thu thuần phí của thẻ tăng 138% so với cùng kỳ, doanh số giao dịch thẻ tăng trưởng 83% so với năm 2021. Thu nhập từ mảng quản lý tài sản cũng tăng trưởng 55% từ 94 tỷ đồng trong năm 2021 lên 145 tỷ đồng năm 2022.

Sau 5 năm liên tiếp (2016 - 2021) tăng trưởng cao với CAGR 63%, lợi nhuận trước thuế của OCB năm 2022 ghi nhận gần 4.400 tỷ đồng. Đây là năm đầu tiên không đạt kế hoạch. Đại diện ngân hàng lý giải do ảnh hưởng bất lợi từ hoạt động đầu tư và kinh doanh trái phiếu chính phủ, mảng từng mang lại hàng nghìn tỷ đồng lợi nhuận cho ngân hàng những năm trước đó. Để giảm thiểu rủi ro, OCB tăng cường cơ chế quản lý và có chiến lược kiểm soát danh mục này.

Tuy nhiên, không chỉ riêng tại OCB, lợi nhuận từ chứng khoán đầu tư đã sụt giảm mạnh tại hầu hết các ngân hàng khi lãi suất chịu áp lực tăng cao trong năm 2022. Khảo sát tại 27 ngân hàng trong nước cho thấy có tới 23 ngân hàng ghi nhận lãi thuần từ mảng này giảm, tổng lãi thuần từ chứng khoán đầu tư tại các ngân hàng đã giảm gần 64% so với năm trước.

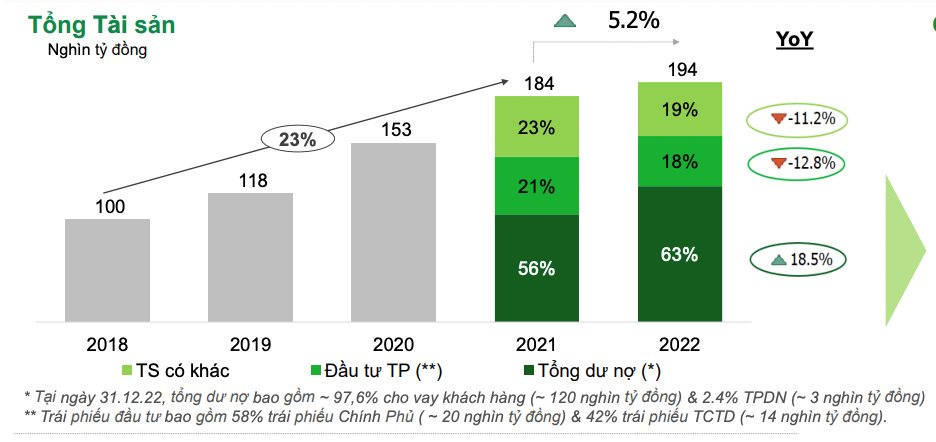

Cùng với đó, ngân hàng cũng luôn chú trọng việc tối ưu hóa cấu trúc tài sản sinh lời, giảm tỷ trọng tài sản lợi suất thấp. Tính đến ngày 31/12/2022, tổng tài sản của OCB đạt gần 194.000 tỷ đồng, tăng 5% so với cùng kỳ năm 2021. Dư nợ tín dụng thị trường 1 chiếm 63% trong cơ cấu tổng tài sản của OCB, tăng mạnh từ mức 56% năm 2021. Trong khi đó, tỷ trọng đầu tư trái phiếu và tài sản có khác đều giảm mạnh so với cùng kỳ. Phần lớn danh mục tín dụng của OCB là cho vay khách hàng, chiếm tỷ trọng 97,6%, trái phiếu doanh nghiệp chỉ chiếm một phần nhỏ khoảng 2,4%.

NIM tăng nhờ tối ưu cơ cấu huy động và cho vay (tiết kiệm chi phí)

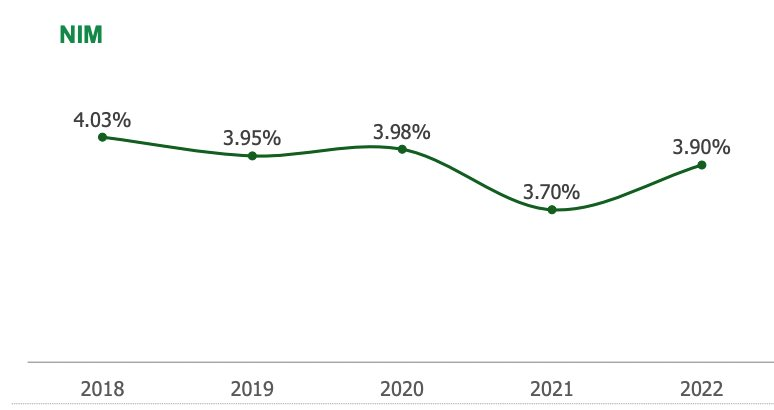

Một trong những điểm sáng khác của OCB trong năm qua là đã đưa NIM tăng từ 3,7% trong năm 2021 lên 3,9% trong bối cảnh chênh lệch lãi suất huy động và lãi suất cho vay trên thị trường 1 thu hẹp. Mặc dù tăng trưởng NIM không quá lớn và vẫn thấp hơn so với các năm trước nhưng kết quả này cho thấy sự nỗ lực hết mình của toàn bộ lãnh đạo và nhân viên của OCB trong năm.

Ban lãnh đạo ngân hàng cho biết để có được sự cải thiện và tăng trưởng NIM, OCB đã tập trung vào việc phát triển và đẩy mạnh hoạt động của mảng ngân hàng bán lẻ (RB), thay đổi cấu trúc của hoạt động cho vay và tối ưu hoá việc sử dụng các hệ số tài chính như tỷ lệ dư tín dụng trên số vốn huy động (LDR).

Tỷ trọng cho vay bán lẻ (mảng có biên lợi nhuận cao và tiềm năng phát triển các mảng bán chéo) đã ghi nhận sự thay đổi đáng kể từ 36% năm 2020 lên 41% trong năm 2022. Dư nợ bán lẻ của OCB đã tăng từ 32.100 tỷ đồng lên 49.500 tỷ đồng trong hai năm trở lại đây. Đặc biệt trong năm 2022, tăng trưởng mảng này đạt 30% trong khi mảng khách hàng doanh nghiệp (CIB) chỉ tăng chưa đầy 10%.

Ngân hàng cũng thực hiện đẩy mạnh phát triển khách hàng mới qua kênh ngân hàng số OMNI, gần 80% khách hàng mới của ngân hàng có được qua kênh số. Tính đến cuối năm 2022, số lượng người dùng tăng gấp 1,7 lần so với cùng kỳ, tăng 63% so với năm 2021 và gấp 3,3 lần so với đầu năm 2020; tổng số lượng giao dịch tăng hơn 83%; trên 90% giao dịch được thực hiện qua số hoá.

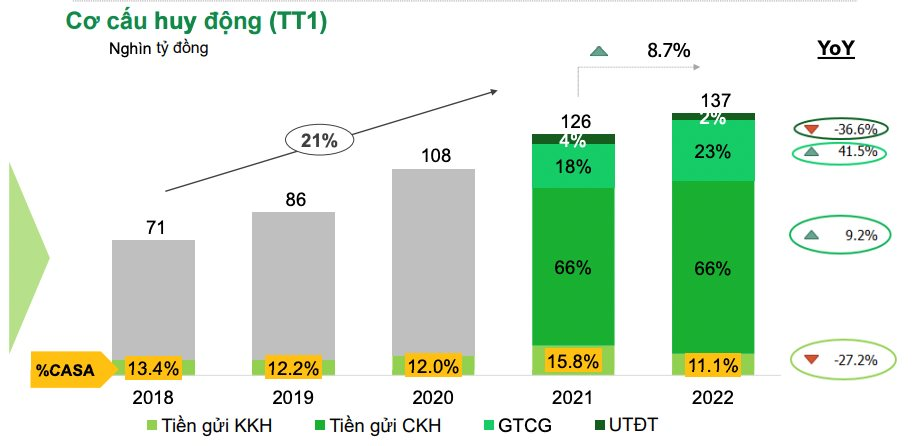

Lý giải về việc tỷ lệ CASA (11%) đạt thấp hơn mục tiêu (15 – 16%) mà ngân hàng đặt ra trước đó, phía OCB cho biết ngân hàng đã điều chỉnh và tập trung hơn với huy động vốn có kỳ hạn nhằm đảm bảo nguồn vốn dài hạn trong bối cảnh những biến động về lãi suất, thị trường trái phiếu.

Trong cơ cấu huy động vốn ở thị trường 1, tiền gửi khách hàng có kỳ hạn đã tăng 9,2% trong năm 2022, chiếm tỷ trọng 66%; giấy tờ có giá tăng 41,5%, chiếm tỷ trọng 23% trong khi tiền gửi không kỳ hạn lại giảm 27,2%.

Ngân hàng cho biết sẽ tiếp tục đẩy mạnh hoạt động của khối bán lẻ để có thể tăng CASA lên ngưỡng mục tiêu.

Chia sẻ tại buổi gặp gỡ nhà đầu tư mới đây, Giám đốc Khối Quản lý Rủi ro của OCB cho biết ngân hàng luôn chú trọng việc đảm bảo an toàn hoạt động, đặc biệt trong giai đoạn kinh tế vĩ mô đầy biến động như thời gian qua.

Tỷ lệ cho vay trên huy động (LDR) luôn được giữ ở mức cẩn trọng (75,6% vào cuối năm 2022) dựa trên việc tính toán hợp lý nhằm tối ưu hoá chi phí, dòng tiền, cân đối các nguồn. Tỷ lệ vốn ngắn hạn cho vay trung dài hạn luôn duy trì ở mức an toàn, tuân thủ quy định NHNN.

“Ngân hàng luôn duy trì lượng tài sản thanh khoản cao, để đảm bảo các yêu cầu về thanh khoản ngay lập tức, thể hiện qua tỷ lệ dự trữ thanh khoản cao hơn rất nhiều so với yêu cầu của NHNN, được duy trì ở ngưỡng 19,8%, so với yêu cầu 10% và ở tỷ lệ khả năng chi trả là 90,3% so với yêu cầu là 50%”, đại diện OCB chia sẻ.

Trong tháng 11/2022 vừa qua, OCB đã công bố hoàn thành triển khai và áp dụng quản lý rủi ro thanh khoản theo Basel III; chuẩn mực ILAAP của Ngân hàng Trung ương châu Âu và quản lý rủi ro thị trường theo phương pháp Mô hình nội bộ IMA (Basel II nâng cao). Cuối năm 2022, hệ số an toàn vốn (CAR) của OCB được duy trì ở mức cao, đạt 12,9%.

Tổ chức Moody’s đã nâng bậc xếp hạng của OCB từ B1 lên Ba3 ở xếp hạng tiền gửi và xếp hạng nhà phát hành dài hạn. Xếp hạng rủi ro đối tác dài hạn vẫn giữ ở mức Ba3, mức thuộc top cao trong các tổ chức tín dụng hiện nay. Kết quả này một lần nữa khẳng định sự phát triển an toàn, bền vững và toàn diện của nhà băng này.

Hiện ngân hàng chưa công bố kế hoạch kinh doanh năm 2023, tuy nhiên ban lãnh đạo cho biết sẽ tiếp tục đẩy mạnh hoạt động của khối bán lẻ để tăng trưởng CASA, lợi nhuận, đồng thời đa dạng hoá nguồn thu để giảm thiểu rủi ro.

Theo đó, OCB đã có chiến lược đa dạng hóa danh mục tín dụng với nhiều ngành nghề. Đây sẽ là nền tảng để ngân hàng đối diện với những khó khăn của 2023 cũng như tạo tiền đề cho sự phục hồi của nền kinh tế nói chung và của ngành Ngân hàng nói riêng (dự kiến vào khoảng quý III, quý IV/2023).