Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Nhóm tác giả tin rằng, nghiên cứu là hữu ích cho cả các nhà quản trị lẫn cơ quan quản lý trong việc quản trị, điều hành ngân hàng cũng như định hướng chính sách phát triển.

Tóm tắt: Dựa trên bộ dữ liệu của 12 ngân hàng thương mại (NHTM) tại Việt Nam giai đoạn 2011-2019, nhóm tác giả tiến hành điều tra thực nghiệm về tác động của việc chi tiêu công nghệ đến hiệu quả hoạt động cũng như sự ổn định của ngân hàng. Kết quả cho thấy đầu tư công nghệ ảnh hưởng tích cực và đáng kể đến tỷ lệ thu nhập lãi thuần (NIM) của ngân hàng. Tuy nhiên không tìm thấy bằng chứng về mối quan hệ giữa việc chi tiêu cho ngân sách công nghệ và độ ổn định ngân hàng. Nhóm tác giả tin rằng, nghiên cứu là hữu ích cho cả các nhà quản trị lẫn cơ quan quản lý trong việc quản trị, điều hành ngân hàng cũng như định hướng chính sách phát triển.

THE IMPACT OF TECHNOLOGICAL ADVANCES ON VIETNAMESE BANKING

Abstract: Based on the database of 12 commercial banks in Vietnam from 2011 to 2019, the authors conduct the empirical investigation of the impact of cybertech spending on bank performance and stability. The results show technological investments positively affect the efficiency of banking operations, but the extent is insignificant. Besides no evidences of the relationship between technology budgets and banking stability are found. The authors believe that the research is useful for both administrators and regulators in the management and administration of the bank as well as development-oriented policies.

1. Giới thiệu

Cùng với sự phát triển mạnh của công nghệ cũng như thị trường tài chính, các mảng trong hoạt động kinh doanh của ngân hàng ngày càng đa dạng với việc cung cấp các giải pháp, sản phẩm, dịch vụ tốt hơn đến khách hàng khi mà cạnh tranh ngày một khốc liệt với sự gia nhập của đội ngũ công ty Fintech (Trần Việt Dũng & Lữ Hữu Chí, 2020). Thật vậy, chính sự vươn mình của các công ty này, điều mà Buchak & ctg (2018) gọi là sự tham gia vào thị trường tài chính ngầm (shadow), đã cho phép họ tự mở rộng các dịch vụ tài chính với mức giá rẻ hơn, tiện lợi hơn và do vậy, trực tiếp ảnh hưởng đến lợi nhuận và thị phần của các ngân hàng truyền thống (Vives, 2019). Hệ quả là, việc đầu tư không ngừng vào công nghệ số (cybertech) và cải tiến liên tục hệ thống ngân hàng điện tử đã và đang trở thành chiến lược sống còn của mỗi ngân hàng, đặc biệt sau giai đoạn khủng hoảng tài chính toàn cầu, bất chấp tính dễ bị thương tổn bởi mối nguy đến từ an ninh mạng (cybersecurity).

Cũng chính vì điều đó, vấn đề đo lường tác động của việc đầu tư phát triển công nghệ đến hiệu quả và sự ổn định của hoạt động ngân hàng đang nhận được sự quan tâm của không chỉ giới nghiên cứu mà còn từ các cơ quan quản lý. Trong phạm vi bài viết, nhóm tác giả tiến hành kiểm tra thực nghiệm về việc chi tiêu hàng năm vào đầu tư công nghệ tác động ra sao đến tính hiệu quả cũng như mức độ ổn định trong hoạt động kinh doanh của các ngân hàng tại Việt Nam. Sử dụng bộ dữ liệu của 12 NHTM niêm yết giai đoạn 2011 – 2019, kết quả hồi quy cho thấy bằng chứng thực nghiệm về mối quan hệ tích cực giữa đầu tư công nghệ và hiệu quả hoạt động của các NHTM, tuy nhiên mức độ là không đáng kể. Bên cạnh đó, không tìm thấy bằng chứng hỗ trợ mối tương quan giữa việc gia tăng chi tiêu công nghệ và độ ổn định của các ngân hàng này. Nhóm tác giả hy vọng đóng góp thêm vào dòng nghiên cứu ảnh hưởng của công nghệ số đến hoạt động NHTM tại Việt Nam.

2. Lời giải đáp từ công nghệ số

Có một thực tế đang diễn ra, trong khi các ngân hàng trên thế giới ngày một tăng cường ngân sách dành cho công nghệ cùng với mức chi tiêu gia tăng qua các năm (Greer & ctg, 2019), các khoản thiệt hại tài chính khổng lồ liên quan đến vấn đề an ninh mạng cũng bùng phát một cách tương ứng, kể cả tại Việt Nam (xem thêm: CNBC, 2016). Vấn đề này dẫn đến câu hỏi tưởng chừng đơn giản nhưng đầy hóc búa: chi tiêu vào công nghệ có thực sự đem lại lợi ích cho các ngân hàng?

Đối với quan điểm ủng hộ gia tăng chi tiêu vào công nghệ, các nhà nghiên cứu tin rằng việc số hóa dịch vụ tài chính sẽ góp phần tăng năng suất của ngân hàng do những lợi thế từ quy mô thông qua việc tự động hóa hệ thống thanh toán, điều mà đến lượt nó sẽ giúp tăng tốc quá trình trung gian tài chính (Chemmanur, 2002; Hancock & ctg, 1999). Cuộc cách mạng công nghệ trên toàn cầu cho phép các ngân hàng mở rộng dịch vụ với chi phí hiệu quả (Agyekum & ctg, 2016), thúc đẩy sự phát triển tài chính thông qua mở rộng toàn cầu (Tchamyou & ctg, 2019).

Mặt khác, quan điểm trái ngược đã đưa ra cảnh báo rằng sự phụ thuộc quá mức vào công nghệ có thể dẫn đến việc các ngân hàng chấp nhận nhiều rủi ro hơn (Ngonzi, 2016), nhất là trong bối cảnh phải theo đuổi các quyết định mạo hiểm để tồn tại trong điều kiện thị trường thay đổi nhanh chóng như là kết quả của những đổi mới công nghệ (Uddin & ctg, 2020). Hệ quả là, tồn tại một mối liên kết lẫn nhau giữa các ngân hàng và thậm chí giữa các ngân hàng và các công ty Fintech. Ngoài ra, bằng chứng thực nghiệm của Beccalli (2007) cho thấy rằng chi tiêu công nghệ cao hơn có ảnh hưởng bất lợi rõ ràng đến hiệu quả lợi nhuận bên cạnh kết quả phân tích của Gupta (2018) cũng cho kết quả tương đồng.

Một quan điểm khác mang tính trung dung hơn, điển hình là nghiên cứu gần đây của Uddin & ctg (2020) cho rằng sự ổn định của ngân hàng có thể được cải thiện nhờ đầu tư vào công nghệ tuy nhiên khi đạt đến một ngưỡng nhất định, việc gia tăng chi tiêu hơn nữa sẽ ảnh hưởng xấu đến sự ổn định của các ngân hàng.

3. Dữ liệu và các biến

Dựa trên tính sẵn có của thông tin công khai, dữ liệu được chúng tôi thu thập và tính toán từ báo cáo tài chính kiểm toán (BCTC) của 12 NHTM cổ phần niêm yết trên sàn HOSE, HNX và UPCOM trong giai đoạn 2011 – 2019 và kết hợp số liệu vĩ mô từ Ngân hàng Thế giới (WB) trong cùng khoảng thời gian này. Theo đó, toàn bộ mẫu dữ liệu lấy theo năm với các biến được làm sạch (winsorized) ở mức ý nghĩa 1% và 99%.

Bảng 1: Danh sách các NHTM thuộc mẫu nghiên cứu

|

|

|

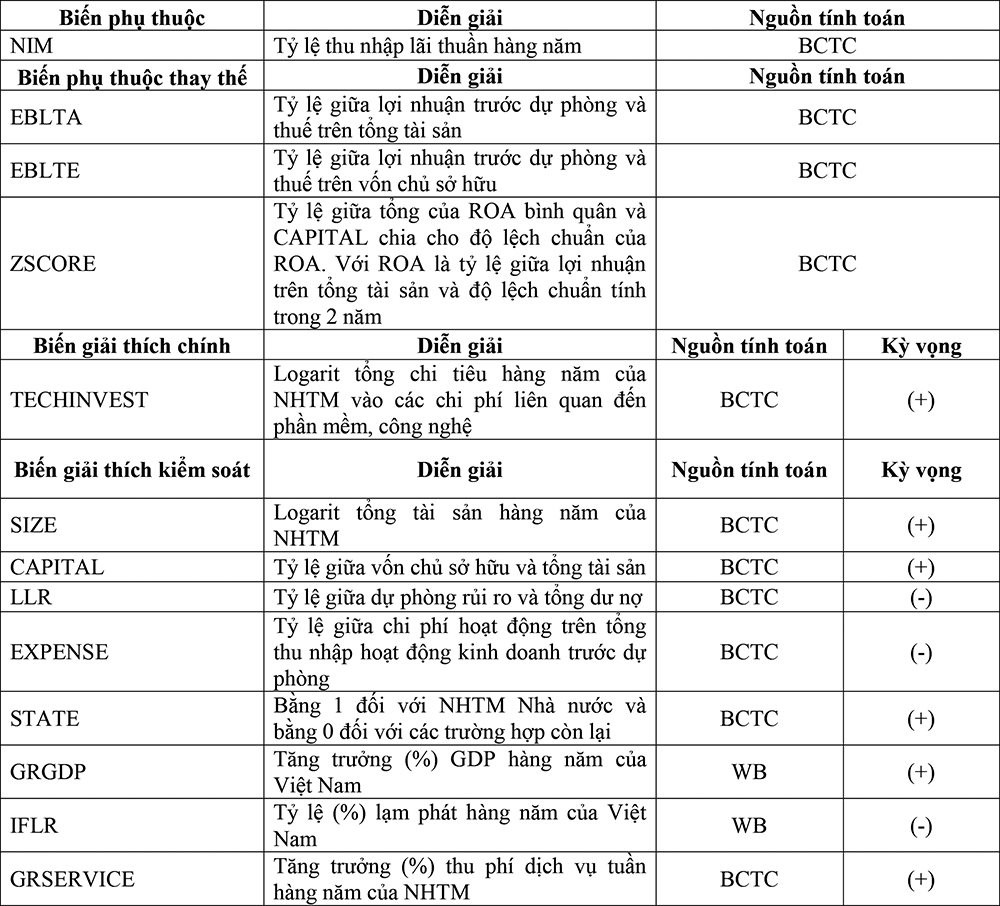

Theo Uddin & ctg (2020), chúng tôi sử dụng tổng chi tiêu hàng năm của các NHTM vào các chi phí liên quan đến phần mềm và công nghệ được thu thập thủ công từ thuyết minh BCTC làm biến giải thích chính và tỷ lệ giữa chi tiêu này trên tổng chi phí ngoài lãi làm phương pháp ước tính thay thế. Các biến giải thích kiểm soát khác bao gồm tổng tài sản (SIZE), tỷ lệ vốn chủ sở hữu (CAPITAL), tỷ lệ chi phí hoạt động trên tổng thu nhập (EXPENSE) và tỷ lệ dự phòng tổn thất cho vay (LLR).

Đối với biến phụ thuộc, chúng tôi dùng tỷ lệ thu nhập lãi thuần (NIM) và chỉ số ZSCORE đại diện cho tính hiệu quả và ổn định của ngân hàng. Bởi lẽ, NIM xác định khả năng một ngân hàng quản trị rủi ro lãi suất trong việc ảnh hưởng đến lợi nhuận của ngân hàng (Chaudron, 2018) trong khi ZSCORE đại diện cho sự ổn định để nắm bắt sự thay đổi của thu nhập ròng và là vùng đệm vốn của một ngân hàng (Uddin & ctg, 2020). Chúng tôi cũng sử dụng tỷ lệ giữa lợi nhuận trước dự phòng và thuế trên tổng tài sản/nguồn vốn làm phương pháp đo lường thay thế biến phụ thuộc.

Mô hình hồi quy đa biến được xác lập như sau:

Yit = α+ TECHINVESTit + CONTROLit + θi+ ε(i,t)

Trong đó, biến giải thích quan tâm chính là TECHINVESTit, CONTROLit là tập hợp các biến giải thích kiểm soát, Yit là tập hợp các biến phụ thuộc {NIM, EBLTA, EBLTE, ZSCORE}. Chi tiết diễn giải các biến được thể hiện ở bảng 2.

Bảng 2: Mô tả các biến và kỳ vọng

|

|

|

4. Kết quả nghiên cứu

4.1 Thống kê mô tả

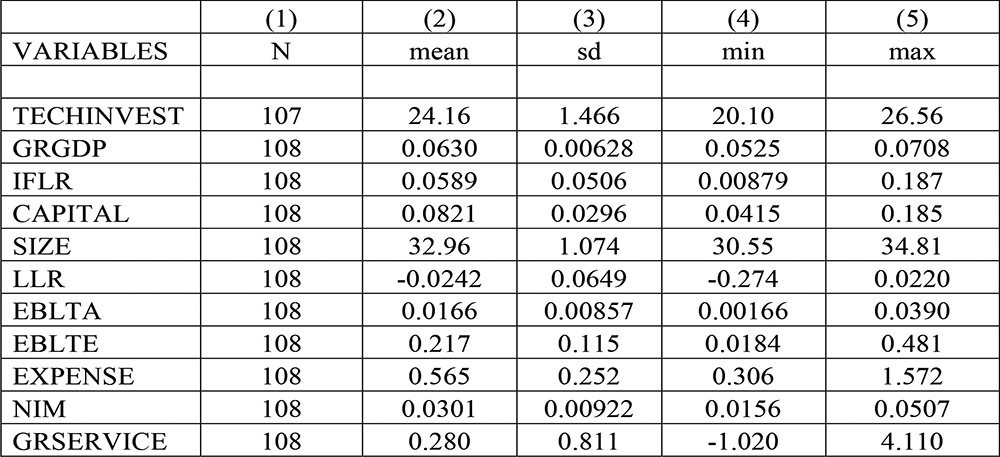

Bảng 3: Thống kê mô tả các biến

|

|

|

Bảng 3 thể hiện thống kê mô tả các biến. Trong đó, NIM bình quân bộ mẫu vào khoảng hơn 3% với độ lệch chuẩn hơn 0,9% trong khi tốc độ tăng trưởng bình quân thu phí dịch vụ là hơn 28%, điều này mặt nào đó cho thấy các NHTM có sự chuyển biến nhất định trong hoạt động đa dạng hóa kinh doanh so với kênh truyền thống.

4.2. Phân tích tương quan

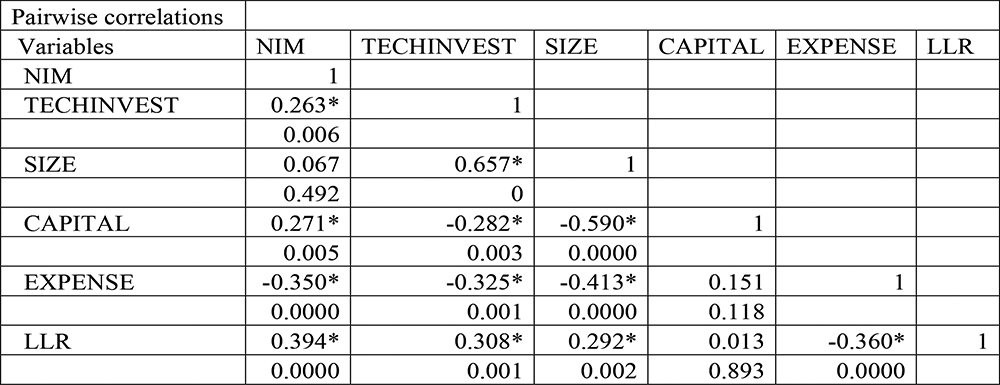

Bảng 4: Ma trận tương quan giữa các biến

|

|

* shows significance at the .05 level |

Bảng 4 thể hiện hệ số tương quan giữa các biến trong mẫu nghiên cứu, theo đó ngoại trừ SIZE, các biến còn lại đều có ý nghĩa thống kê ở mức 5% với TECHINVEST tác động khá mạnh và tích cực đến NIM trong khi EXPENSE ảnh hưởng theo chiều ngược lại.

4.3. Kết quả hồi quy

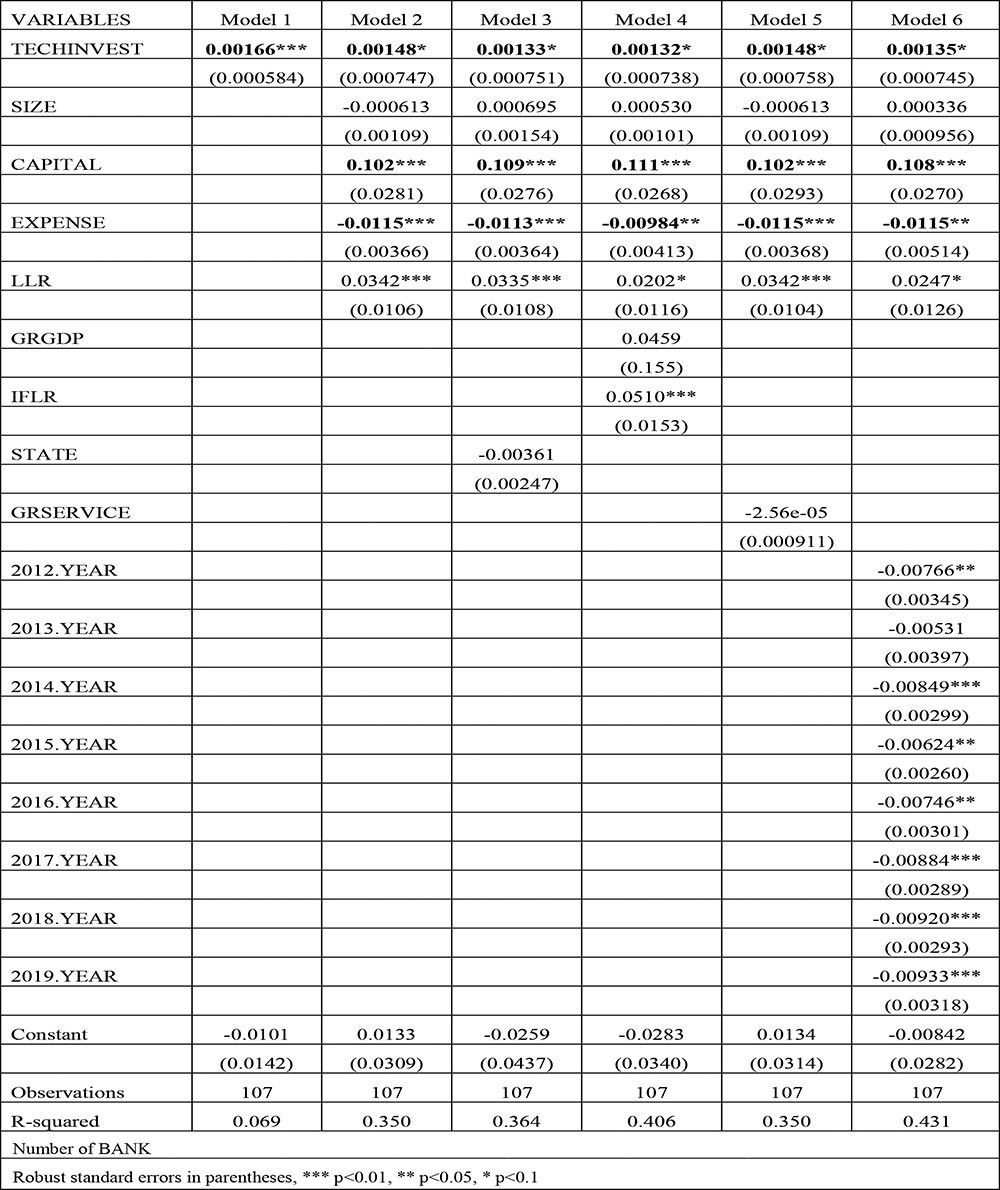

Bảng 5: Kết quả hồi quy

|

|

|

Bảng 5 trình bày kết quả hồi quy đa biến theo phương pháp hồi quy bình phương nhỏ nhất (OLS). Ở Model (1) chúng tôi chỉ đo lường biến giải thích chính là TECHINVEST ảnh hưởng đến NIM, kết quả cho thấy một mối quan hệ dương, có ý nghĩa thống kê ở mức 1%. Xét về ý nghĩa kinh tế của hệ số này, TECHINVEST tăng 1 độ lệch chuẩn thì giúp cho NIM của các ngân hàng cải thiện được 24 điểm cơ bản (1), tương ứng với một mức tăng 8% so với giá trị trung bình 0,03 và độ lệch chuẩn 0,009 của NIM. Đây là mức cải thiện đáng kể.

Chúng tôi xem Model (2) là mô hình cơ bản (Baselline model), thể hiện kết quả tương tự Model (1) về mối quan hệ cùng chiều giữa TECHINVEST và NIM tuy nhiên chỉ ở mức ý nghĩa 10%.

Ở Model (3), chúng tôi thêm biến giả STATE nhằm đo lường ảnh hưởng của khả năng đầu tư và phát triển công nghệ của các NHTM Nhà nước. Kết quả gần như không thay đổi so với Model (2).

Model (4), chúng tôi thêm GRGDP và IFLR vào Model (1) để đo lường hơn nữa các yếu tố vĩ mô ảnh hưởng đến đầu tư công nghệ và hiệu quả hoạt động của NHTM. Kết quả Model (4) là khá tương đồng với Model (2). Kết quả tương tự khi chúng tôi thêm GRSERVICE vào mô hình cơ sở ở Model (5) nhằm xem xét việc đa dạng hóa kinh doanh của ngân hàng có làm thay đổi mối bận tâm chính của chúng tôi hay không.

Ở Model (6), chúng tôi sử dụng phương pháp cố định thời gian (time fixed) để kiểm tra tính bền vững của các kết quả tìm thấy ở các mô hình trước. Các kết quả dường như không đổi và điều đáng lưu ý là, EXPENSE luôn tác động ngược chiều đến NIM qua các Model.

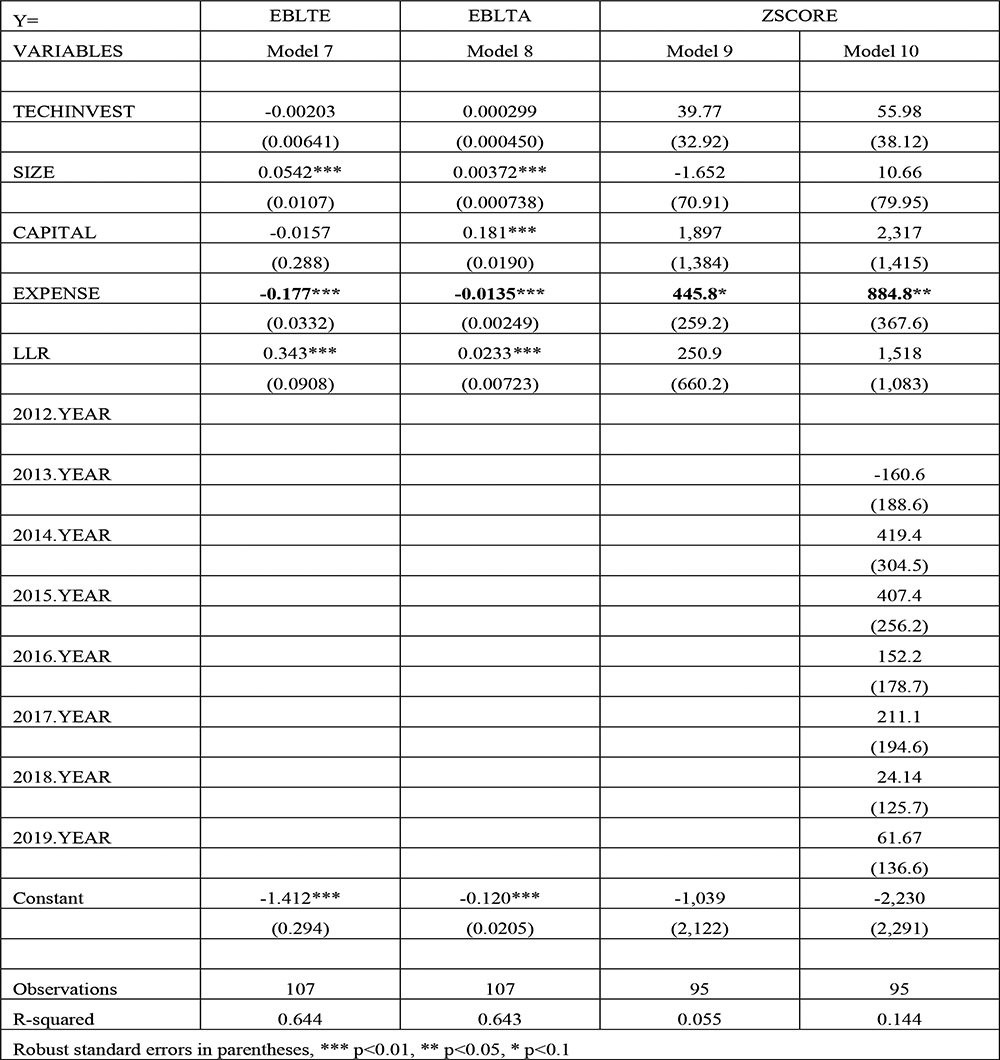

Bảng 6: Kết quả hồi quy theo các biến thay thế

|

|

|

Bảng 6 trình bày kết quả hồi quy với biến phụ thuộc và biến giải thích chính được thay thế khác nhau để ước tính lại kết quả từ mô hình cơ sở trong đó NIM lần lượt được thay bằng EBLTE (Model 7), EBLTE (Model 8) và ZSCORE (Model 9 -10). Kết quả cho thấy, TECHINVEST ở các Model đều không có ý nghĩa thông kê bên cạnh EXPENSE tiếp tục tác động tiêu cực và khá đáng kể ngoại trừ ở Model (9)-(10) khi chúng tôi đo lường biến phụ thuộc theo ZSCORE.

5. Kết luận

Có thể thấy rằng, chi tiêu vào công nghệ có tác động tích cực tới tỷ lệ thu nhập lãi thuần, nhưng không có bằng chứng hỗ trợ mối quan hệ giữa chi tiêu này và độ ổn định của các NHTM Việt Nam. Điều này, theo nhóm tác giả, có thể xuất phát từ hai nguyên do chính: (i) có một độ trễ nhất định trong việc tạo nên hiệu quả từ các khoản đầu tư công nghệ này và (ii) quan trọng hơn, chúng tôi nhận thấy rằng tỷ trọng các khoản chi tiêu này so với tổng chi phí hoạt động ngoài lãi của ngân hàng là khá thấp và do vậy quá ít để có thể tạo ra một sự khác biệt nào đó.(2)

Tóm lại, trong thời đại mà sự đổi mới công nghệ diễn ra nhanh chóng, nhóm tác giả ủng hộ quan điểm rằng các ngân hàng hầu như không có bất kỳ giải pháp thay thế nào ngoài việc tăng ngân sách công nghệ để giải quyết nguy cơ an ninh mạng và sự cạnh tranh ngày càng tăng. Tuy vậy, việc xác định mức độ đầu tư công nghệ một cách hợp lý là điều thách thức bởi đặc trưng cơ bản mỗi ngân hàng cũng như điều kiện môi trường kinh tế-công nghệ ở các quốc gia là khác nhau.

Chú thích:

1. (0.00166*1.466=0.24%)

2. Theo tính toán của nhóm tác giả từ mẫu nghiên cứu, tỷ lệ giữa chi tiêu dành cho công nghệ hàng năm và tổng chi phí hoạt động ngoài lãi của các NHTM, về trung bình, vào khoảng 1.47%. Trong khi đó, ở mẫu nghiên cứu của Uddin & ctg (2020), chỉ số này là hơn 6,7%.

Tài liệu tham khảo

- Agyekum, F., Locke, S., & Hewa-Wellalage, N. (2016). Financial inclusion and digital fnancial services: Empirical evidence from Ghana. MPRA paper 82885 Germany: University Library of Munich.

- Beccalli, E. (2007). Does IT investment improve bank performance? Evidence from Europe. 31(7), 2205–2230.

- Buchak, G., Matvos, G., Piskorski, T., & Seru, A. (2018). Fintech, regulatory arbitrage, and the rise of shadow banks. Journal of Financial Economics, 130(3), 453–483.

- Chaudron, R. F. (2018). Bank’s interest rate risk and proftability in a prolonged environment of low interest rates. Journal of Banking & Finance, 89, 94–104.

- Chemmanur, T. J. (2002). New technologies, fnancial innovation, and intermediation.

Journal of Financial Intermediation, 11(1), 2–8.

- CNBC (2016, May 15). Vietnam’s Tien Phong Bank says it was second bank hit by SWIFT

cyberattack. CNBC: Tech - Cybersecurity. Retrieved from https://www.cnbc.com/2016/05/15/vietnams-tien-phong-bank-says-it-was second-bank-hit-by-swift-cyberattack.html.

- Greer, S., Lodge, G., Mazzini, J., & Yanagawa, E. (2019). Global tech spending forecast:

Banking edition, 2019. (CELENT).

- Gupta, S. D. (2018). Information technology and proftability: Evidence from Indian

banking sector. International Journal of Emerging Markets, 13(5), 1070–1087.

- Hancock, D., Humphrey, D. B., & Wilcox, J. A. (1999). Cost reductions in electronic

payments: The roles of consolidation, economies of scale, and technical change.

Journal of Banking & Finance, 23, 391–421.

- Ngonzi, T. T. (2016). Theorizing ICT-based social innovation on development in the context of developing countries of Africa. Captown: University of Cape Town.

- Trần Việt Dũng & Lữ Hữu Chí (2020). Huy động tiền gửi tại ngân hàng: Tổng quan nghiên cứu và phân tích thực trạng tại các Ngân hàng Thương mại Việt Nam. Tạp chí Kinh tế và Ngân hàng Châu Á, số 168, 108-214.

- Tchamyou, V. S., Erreygers, G., & Cassimon, D. (2019). Inequality. ICT and fnancial access in Africa. 139, 169–184.

- Uddin, Md Hamid and Mollah, Sabur & Ali, Md Hakim, Does CyberTech Spending Matter for Bank Stability? (September 7, 2020). Available at SSRN: https://ssrn.com/abstract=3688512 or http://dx.doi.org/10.2139/ssrn.3688512

- Vives, X. (2019). Competition and stability in modern banking: A post-crisis perspective.

International Journal of Industrial Organization, 64, 55–69 (In press).

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 10/2021

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")