.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Bài viết tập trung xây dựng mô hình để đánh giá mối quan hệ giữa thương hiệu và lòng trung thành của khách hàng; từ đó, kiến nghị các giải pháp cho các ngân hàng thương mại (NHTM) tại Việt Nam trong công cuộc xây dựng thương hiệu và tạo dựng lòng trung thành của khách hàng trong bối cảnh hiện nay.

Tóm tắt: Lợi ích từ khách hàng trung thành tạo ra là những hiệu suất, lợi nhuận cao đến với hoạt động kinh doanh của ngân hàng. Hiểu được những điều này, ngân hàng luôn cố gắng gây dựng một thương hiệu tích cực, hoạt động có hiệu quả nhằm tạo dấu ấn đến tâm trí của khách hàng. Bài viết tập trung xây dựng mô hình để đánh giá mối quan hệ giữa thương hiệu và lòng trung thành của khách hàng; từ đó, kiến nghị các giải pháp cho các ngân hàng thương mại (NHTM) tại Việt Nam trong công cuộc xây dựng thương hiệu và tạo dựng lòng trung thành của khách hàng trong bối cảnh hiện nay.

Brandname asset and customers’ loyalty: Case study at big four commercial banks

Abstract: Benefits of having customer loyalty can improve efficiency, profits of the bank. Understanding that, commercial banks always try to build the brand identity, brand perception from customers. The paper aims to determine the relationship between brand factors and customer loyalty in the field of finance and banking, then proposes some of solutions to help commercial banks enhance the quality of brand awareness of customers and their loyalty.

1. Giới thiệu chung

Tại Việt Nam, vấn đề xây dựng thương hiệu của các NHTM đã và đang diễn ra rất sôi động trong những năm gần đây. Ví dụ như, Ngân hàng TMCP Tiên Phong, Ngân hàng TMCP Ngoại Thương Việt Nam, Ngân hàng TMCP Á Châu đã thay đổi bộ nhận diện thương hiệu hai lần để nhận diện thương hiệu chuyên nghiệp, thân thiện và khác biệt hơn với khách hàng. Nhiều nghiên cứu đã chỉ ra rằng một khi thương hiệu được xây dựng thành công thì sẽ mang lại nguồn lợi nhuận rất tốt cho NHTM bởi nó không chỉ tác động đến quyết định sử dụng sản phẩm dịch vụ tài chính của khách hàng mà còn ảnh hưởng đến sự hài lòng và lòng trung thành của khách hàng. Tuy nhiên, để xây dựng một thương hiệu tốt và được thị trường đón nhận thì không dễ dàng đạt được trong một thời gian ngắn, mà cần phải có sự đầu tư nghiên cứu của NHTM cũng như cần một thời gian dài triển khai và duy trì để được khách hàng đánh giá và chấp nhận thương hiệu mới. Đồng thời, xét về mặt lý thuyết thương hiệu không phải là yếu tố duy nhất ảnh hưởng đến lòng trung thành của khách hàng. Chính vì vậy, việc nghiên cứu về mối liên hệ giữa thương hiệu và lòng trung thành của khách hàng là hết sức cần thiết, có đóng góp rất lớn trong lĩnh vực tài chính - ngân hàng được nhiều nhà nghiên cứu, nhà quản trị ngân hàng thương mại quan tâm.

Quan điểm về thương hiệu

Có rất nhiều quan điểm về thương hiệu được xây dựng đa dạng dưới nhiều góc độ khác nhau. Theo quan điểm của Aaker (1991), thương hiệu thường là một cái tên hoặc một biểu tượng cụ thể (logo, nhãn hiệu hoặc thiết kế bao bì) được gắn kết rõ ràng trên mỗi sản phẩm; nhờ đó có thể phân biệt, cũng như nhận biết giữa sản phẩm hoặc dịch vụ với nhau. Theo quan điểm của Phillip Kotler (2003), thương hiệu được định nghĩa như là tên, thuật ngữ, kí hiệu, hoặc sự cấu thành đặc biệt từ kết hợp tất cả các yếu tố được nêu trên và các yếu tố trên luôn đóng góp hiệu ứng riêng, sự nhận biết riêng cho sản phẩm, dịch vụ và cho cả người bán. Theo quan điểm của Boyle (2003), thương hiệu được quan niệm là khi một tên sản phẩm cụ thể xuất hiện; từ đó, tạo ra nhận thức mạnh mẽ trong tâm trí khách hàng theo cách mà khách hàng có thể hình dung ra sản phẩm đó. Nhìn chung, các định nghĩa trên đều bao hàm hai quan niệm về thương hiệu như sau: (i) thương hiệu chính là những dấu hiệu nhận biết riêng biệt đối với sản phẩm hoặc dịch vụ; nhằm phân biệt và thể hiện quyền sở hữu sản phẩm hoặc dịch vụ đó giữa cá nhân hoặc một tổ chức bán hàng; (ii) thương hiệu còn là một trong những yếu tố tạo nền nên sự khác biệt đa dạng giữa các sản phẩm, giúp người tiêu dùng dễ dàng hơn trong việc lựa chọn giữa các mặt hàng sản phẩm trong thị trường kinh doanh đa dạng.

Thuật ngữ “tài sản thương hiệu” ra đời muộn hơn so với thuật ngữ thương hiệu, nhưng nó lại nhanh chóng trở thành tâm điểm được các nhà nghiên cứu về thị trường và các doanh nghiệp trên toàn thế giới hướng đến. Aaker (1991) đã định nghĩa “tài sản thương hiệu là tập hợp các giá trị gắn liền với tên hoặc biểu tượng của thương hiệu, những giá trị này sẽ được cộng vào sản phẩm hay dịch vụ nhằm gia tăng giá trị đối với những người liên quan”. Còn Keller(1993) thì cho rằng “tài sản thương hiệu là những hiệu ứng khác nhau mà kiến thức thương hiệu tác động đến phản ứng của khách hàng đối với chương trình marketing của thương hiệu đó”. Ngày nay, khái niệm về tài sản thương hiệu cũng được tách bạch theo hai góc độ chính là tài chính và khách hàng. Cụ thể, tài sản thương hiệu dưới góc độ tài chính được sử dụng để đo lường giá trị thương hiệu trên toàn bộ tài sản sẵn có của doanh nghiệp; hơn nữa, nó còn là thước đo cho hiệu quả hoạt động nội bộ doanh nghiệp (Feldwick,1996). Còn về phía tài sản thương hiệu dựa trên góc độ khách hàng, đúng như tên gọi khách hàng sẽ là trung tâm của mọi đánh giá và khảo sát. Dựa vào những cảm nhận từ khách hàng mà giá trị thương hiệu sẽ gia tăng theo chiều hướng tốt nhất có thể. Nhưng trên thực tế, góc độ khách hàng luôn được các nhà phân tích chú trọng hơn do nhìn từ góc độ này sẽ giúp doanh nghiệp dễ dàng đưa ra chiến lược marketing phù hợp hơn do hiểu khách hàng cần gì, mong muốn những gì từ thương hiệu, từ đó gia tăng lợi nhuận trực tiếp và nhanh chóng.

Quan điểm về lòng trung thành

Lòng trung thành của khách hàng thực chất là một bản cam kết rõ ràng từ khách hàng, trong đó khách hàng tin tưởng mua lại sản phẩm hoặc dịch vụ từ cùng một thương hiệu (Oliver 1997). Đồng quan điểm đó, Chauduri và cộng sự (2001) cũng cho rằng lòng trung thành của khách hàng với một thương hiệu là hành vi mua sắm lặp đi lặp lại sản phẩm hay dịch vụ của thương hiệu đó. Lòng trung thành được tạo ra chủ yếu từ sự trải nghiệm thực tế; nhưng nó còn bị ảnh hưởng bởi chất lượng cảm nhận, giá trị cảm nhận, niềm tin và nhiều yếu tố khác. Bên cạnh đó, dưới góc độ Aaker (1991) lòng trung thành thương hiệu cũng là nền tảng cơ bản, xây dựng nên tài sản thương hiệu. Lợi ích lòng trung thành của khách hàng đối với doanh nghiệp mang thông điệp vô cùng quan trọng. Cụ thể, nếu xuất hiện biến động khách quan từ nền kinh tế, nhờ vào số lượng khách hàng trung thành doanh nghiệp vẫn có thể duy trì sự cân bằng. Chung quy lại thì lòng trung thành thương hiệu được quan niệm là sự ưu tiên của khách hàng để mua một thương hiệu duy nhất trong một nhóm sản phẩm cùng loại, tâm lý gắn bó đáng kể với thương hiệu; điều đó là kết quả từ nâng cao chất lượng cảm nhận về thương hiệu (Chaudhuri,1995).

Nhìn chung, các nghiên cứu trước đây đa phần chỉ tập trung chủ yếu vào một chi nhánh hay một ngân hàng cụ thể cũng như đều nghiên cứu trên khía cạnh tác động, mức độ ảnh hưởng mà chưa thực sự quan tâm đến tìm hiểu mối liên hệ trực tiếp giữa tài sản thương hiệu và lòng trung thành của khách hàng. Do đó, bài viết này sẽ góp phần làm rõ tác động của tài sản thương hiệu đến lòng trung thành của khách hàng thông qua khảo sát thực nghiệm tại một nhóm các NHTM, cụ thể là nhóm Big4 ở khu vực TP. Hồ Chí Minh bao gồm: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng TMCP Công Thương Việt Nam (VietinBank) và Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank). Ứng dụng kết quả thu được, tác giả sẽ đề xuất một số giải pháp gắn liền với từng nhân tố thuộc về thương hiệu của NHTM để có thể tạo dựng lòng trung thành của khách hàng đối với ngành Ngân hàng.

2. Phương pháp nghiên cứu

Phương pháp thu thập và xử lý số liệu

Bài viết sử dụng phân tích nhân tố nên sẽ chọn mẫu theo phương pháp phi xác suất và kích thước mẫu tối thiểu gấp 5 lần tổng số biến quan sát. Tuy nhiên, tác giả quyết định chọn 250 mẫu để tăng tính hiệu quả và chính xác hơn cho đề tài. Cách thức thực hiện thông qua cả hai hình thức khảo sát trực tuyến qua mail, facebook và kết hợp với khảo sát trực tiếp tại một số chi nhánh, phòng giao dịch của bốn ngân hàng trong nhóm Big4.

Phiếu khảo sát được thiết kế gồm 2 phần chính: Phần một về thông tin cá nhân của người tham gia khảo sát về độ tuổi, giới tính, thu nhập, công việc, ngân hàng thường xuyên giao dịch. Phần hai là phần chính của phiếu khảo sát, khảo sát về mô hình bao gồm 29 câu hỏi thu thập dữ liệu cần cho nghiên cứu.

Sau khi thu thập xong tất cả dữ liệu sơ cấp, tác giả tiến hành phân tích số liệu trên phần mềm SPSS 20. Tác giả sử dụng Cronbach’s alpha để kiểm định độ tin cậy của thang đo, phân tích nhân tố khám phá EFA, phân tích tương quan pearson và phân tích hồi qui tuyến tính bội.

Mô hình nghiên cứu

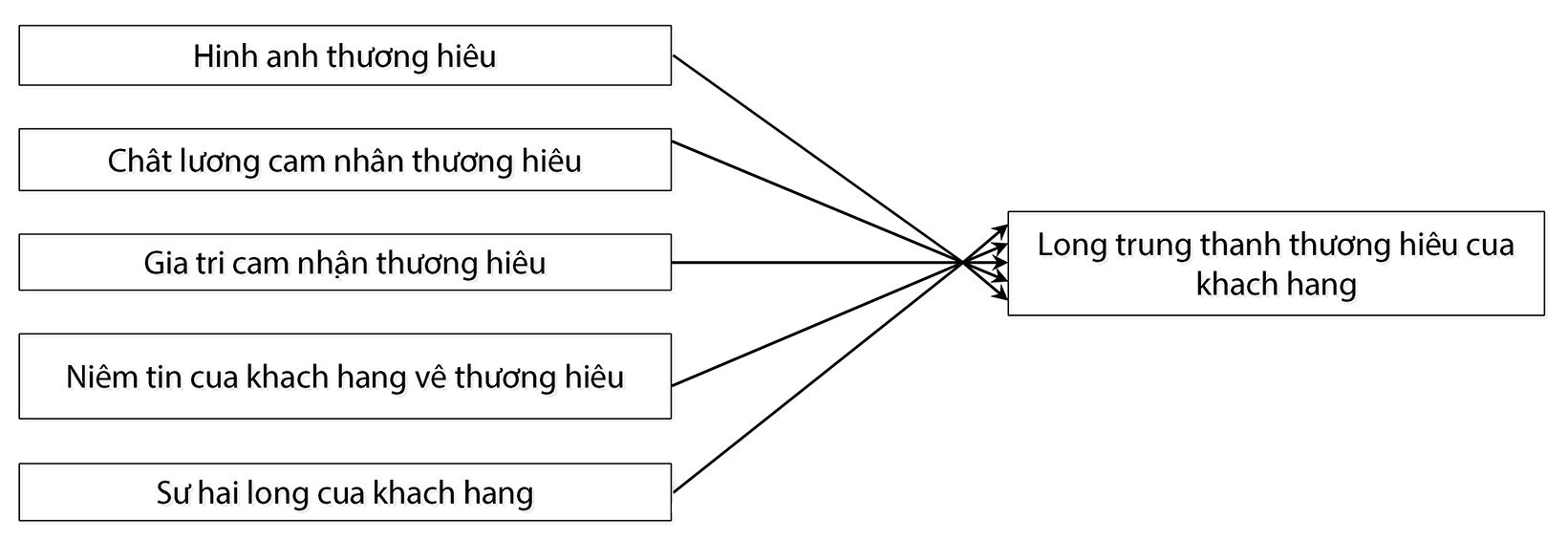

Dựa vào các cơ sở lý thuyết về mô hình chỉ số hài lòng khách hàng ECSI (1998), mô hình nghiên cứu tài sản thương hiệu Aaker (1991) và các nghiên cứu liên quan, tác giả đã đề xuất mô hình về mối quan hệ giữa thương hiệu và sự trung thành của khách hàng trong lĩnh vực ngân hàng bao gồm 6 biến như hình sau:

Hình 1. Mô hình nghiên cứu đề xuất

|

|

Nguồn: tác giả tự tổng hợp |

Mô tả biến và thang đo

Hình ảnh thương hiệu (HA) được hiểu là cách mà khách hàng cảm nhận những hình tượng của thương hiệu bền vững trong suy nghĩ, cảm xúc của khách hàng thông qua logo, màu chủ đạo, tên gọi, slogan của thương hiệu ngân hàng họ thường xuyên giao dịch so với các ngân hàng khác. Thang đo cụ thể bao gồm 5 biến quan sát, được trình bày thông qua biểu tượng, khẩu ngữ, khẩu hiệu, tên miền, màu sắc chủ đạo.

Chất lượng cảm nhận thương hiệu (CL) có thể hiểu là nhận thức của khách hàng về chất lượng tổng thể, đặc tính vượt trội của các dịch vụ mà ngân hàng mang lại cho khách hàng trên phương diện thể chất, khi khách hàng có ý định tiếp tục sử dụng hay thay thế sản phẩm khác. Chất lượng cảm nhận thương hiệu càng cao kết hợp với kinh nghiệm hiểu biết liên quan đến thương hiệu, khách hàng sẽ dễ dàng nhìn nhận sự khác biệt và vượt trội từng thương hiệu. Thang đo chất lượng cảm nhận của khách hàng đến thương hiệu bao gồm 9 biến quan sát được biểu hiện qua cách mà khách hàng cảm nhận về cơ sở vật chất tại ngân hàng, độ đảm bảo trong giao dịch, nhân viên.

Giá trị cảm nhận thương hiệu (GT) được nhận định là giá trị mà khách hàng nhận được về phương diện tinh thần khi khách hàng bỏ chi phí để nhận được những giá trị tương xứng. Thang đo cụ thể qua 3 biến quan sát để mô tả cảm nhận liên quan đến cảm nghĩ của khách hàng khi khách hàng tiếp xúc với ngân hàng, theo tiêu chí tin tưởng về ngân hàng, tác phong từ nhân viên, giá phí dịch vụ và chất lượng khách hàng nhận lại.

Niềm tin thương hiệu (NT) được tác giả thêm vào trong mô hình nghiên cứu và được hiểu là những khả năng ngân hàng có thể thực hiện giao dịch an toàn, cũng như uy tín của ngân hàng làm an tâm khách hàng. Thang đo gồm 5 biến khảo sát về thành phần niềm tin thương hiệu được tác giả kế thừa và xây dựng từ thang đo niềm tin của Lassar và cộng sự (1995), thang đo niềm tin của Lê Anh Tuấn (2017), thang đo niềm tin của Martinez và cộng sự (2013).

Sự hài lòng của khách hàng (HL) như là sự hồi đáp tích cực từ khách hàng thông qua những trải nghiệm thực tế từ nhiều yếu tố như dịch vụ, thương hiệu hoặc cơ sở vật chất ngay tại ngân hàng. Nói cách khác, sự hài lòng của khách hàng cũng có thể được nói là kì vọng trước khi mua và nhận thức sau khi mua sản phẩm (Onyancha,2013). Sự thỏa mãn của khách hàng được đo lường qua 4 biến quan sát cụ thể từ các yếu tố từ cơ sở vật chất, hoạt động chăm sóc khách hàng, dịch vụ.

Lòng trung thành là biến phụ thuộc của mô hình nghiên cứu. Trong lĩnh vực ngân hàng, lòng trung thành được xem xét trên khía cạnh thời gian mà khách hàng gắn bó, số lần khách hàng sử dụng các dịch vụ và ý định thay đổi hay tiếp tục giao dịch với ngân hàng trong tương lai (Lewis và cộng sự, 2006). Thang đo lòng trung thành được đưa ra để xem xét sự gắn bó của khách hàng với thương hiệu của ngân hàng thông qua 3 biến quan sát được kế thừa và có hiệu chỉnh từ thang đo lòng trung thành của Dương Đắc Quang Hảo (2014), Baumann và cộng sự (2013).

Trong mô hình nghiên cứu, giả thuyết đặt ra cho tất cả các biến độc lập đều có tác động cùng chiều với biến phụ thuộc. Theo đó, phương trình hồi qui tuyến tính được sử dụng trong đề bài được thể hiện như sau: LT=β0+β1*HA+β2*CL+β3*GT+β4* NT+β5*HL

3. Kết quả và thảo luận

Thống kê mẫu nghiên cứu

Nghiên cứu thực hiện với 250 phiếu khảo sát, tác giả thu về được 236 phiếu khảo sát hợp lệ và 14 phiếu không hợp lệ. Nhìn chung, phiếu khảo sát thu về đảm bảo sự bao quát và đa dạng về giới tính, độ tuổi, và thu nhập hàng tháng. Xét về thời gian tiến hành giao dịch, số lượng khách hàng tham gia khảo sát có thời gian giao dịch trên 5 năm với tỷ lệ lớn nhất là 37,71% trong khi dưới 1 năm chỉ chiếm 12,29%. Còn lại số lượng khách hàng giao dịch từ 1 - 3 năm và 3 - 5 năm chiếm tỷ lệ lần lượt 33,05% và 16,95%. Xét về thống kê ngân hàng được thường xuyên giao dịch trong Big4, theo hình 2 khách hàng tham gia khảo sát nhiều nhất đến từ BIDV với tỷ lệ là 33,05%, tiếp đến là khách hàng giao dịch tại Vietcombank chiếm tỷ lệ 28,81% với 68 mẫu, sau đó là số lượng khách hàng tại Agribank với tỷ lệ là 25,42%. Cuối cùng là VietinBank với tỷ lệ thấp nhất là 12,71% với 30 mẫu.

Kết quả kiểm định

Kiểm định độ tin cậy Cronbach’alpha của các thang đo

Từ kết quả xử lý dữ liệu, hệ số Cronbach’alpha của thang đo hình ảnh thương hiệu, giá trị cảm nhận, niềm tin thương hiệu, sự hài lòng và lòng trung thành của khách hàng được đưa ra đều lớn hơn 0,6. Theo khung lý thuyết, các thang đo đều đạt đủ độ tin cậy. Tuy nhiên, đối với biến chất lượng cảm nhận thương hiệu, mặc dù đạt độ tin cậy với hệ số Cronbach’alpha bằng 0,869>0,6, nhưng có biến quan sát về “thời gian chờ đợi để được phục vụ” và “cơ sở vật chất, trang thiết bị hiện đại” đều có hệ số tương quan biến tổng nhỏ hơn 0,3. Và sau khi loại bỏ 2 biến quan sát trên thì hệ số Cronbach’alpha đều tăng lên, hơn nữa, hệ số tương quan biến tổng của 7 biến quan sát còn lại của biến CL cũng như tất cả các biến quan sát khác đều có hệ số tương quan biến tổng lớn hơn 0,3. Như vậy, tất cả đều đảm bảo đáp ứng độ tin cậy để sử dụng cho phân tích EFA.

Phân tích nhân tố EFA

Nghiên cứu tiến hành phân tích nhân tố EFA bằng cách sử dụng phương pháp phân tích thành phần chính (Principal Component) và phép quay vuông góc (Varimax) theo phương thức phân tích nhân tố tách biệt theo các biến độc lập. Theo đó: (i) hệ số KMO = 0,819 nằm trong khoảng (0,5;1), phù hợp với phân tích EFA; (ii) kiểm định Bartlett cho thấy thấy p-value(sig.)=0,000<α=0,05 đồng nghĩa với việc H0 bị loại bỏ; (iii) tổng phương sai trích trong nghiên cứu là 69,270%>50% có nghĩa là các nhân tố được trích giải thích được 69,27% sự biến thiên của biến quan sát; (iv) từ phép quay promax, 27 biến quan sát được phân thành 5 nhân tố hoàn toàn đúng với các cụm nhân tố ban đầu chính, điểm dừng tại Eigenvalue=1,464>1 và các hệ số tải của các biến quan sát đều lớn hơn 0,55.

Tiếp tục thực hiện phân tích nhân tố EFA cho biến phụ thuộc tác giả nhận thấy rằng hệ số KMO là 0,699 nằm trong khoảng [0,5;1] và Bartlett có P-value(sig.)= 0,000<0,05. Như vậy, hai khía cạnh trên đều thỏa mãn điều kiện. Bên cạnh đó, 3 biến quan sát đều được rút thành 1 nhân tố với điểm dừng Eigenvalue=2,052>1 và tổng phương sai trích là 68,397%>50%. Và cả hệ số tải của các biến quan sát đều lớn hơn 0,55. Như vậy, cả ba biến quan sát của biến phụ thuộc đều được giữ lại cho những phân tích sau.

Phân tích tương quan Pearson

Đầu tiên, xét ý nghĩa của hệ số tương quan đối với phân tích tương quan pearson, nghiên cứu thu được kết quả với p-value(sig.) đều lớn hơn mức ý nghĩa 0,05. Do đó, các hệ số tương quan có ý nghĩa đối với nghiên cứu đến 95% độ tin cậy. Bên cạnh đó, xem xét tiêu chí chính của nghiên cứu là hệ số tương quan, kết luận xử lí đã đưa ra hệ số tương quan pearson giữa các biến quan sát đều có giá trị r thích hợp; chứng tỏ, các biến độc lập đều có tương quan với biến phụ thuộc và đều có ý nghĩa thống kê. Tuy nhiên, cần kiểm định thêm về mối tương quan để rút ra ý nghĩa thực tế hơn. Ngoài ra, các biến độc lập HA, CL, GT, NT, HL đều có tương quan với nhau; do vậy, kiểm tra hiện tượng đa cộng tuyến là rất cần thiết, để chắc chắn hơn về sự ảnh hưởng tích cực hay tiêu cực từ tính tương quan mang lại

Kiểm tra đa cộng tuyến

Để kiểm tra hiện tượng đa cộng tuyến, hệ số phóng đại phương sai VIF và hệ số hệ số Tolerance thường được lựa chọn xem xét. Kết quả nghiên cứu cho thấy hệ số Tolerance đều lớn hơn 0,0001 và các hệ số phóng đại phương sai VIF của từng biến độc lập đều lớn hơn 2, nên các biến đều đạt được tiêu chuẩn chấp nhận. Điều đó nói lên rằng hiện tượng đa cộng tuyến không xảy ra trong nghiên cứu.

Kiểm định phần dư

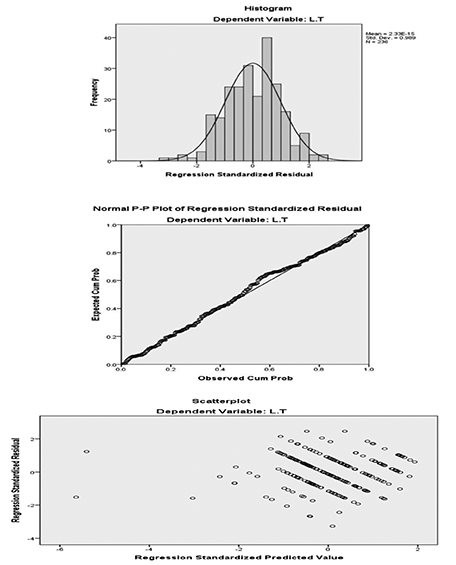

Đồ thị Histogram trong hình 2 được dùng để kiểm định phân phối chuẩn của phần dư cho thấy, giá trị mean của phân phối chuẩn phần dư có giá trị là 2.33E-15, tức là giá trị gần về 0. Cùng với đó, độ lệch chuẩn Std.Dev =0,989 gần tiến tới 1 và hình dạng đường cong của phân phối chuẩn nằm chồng lên biểu đồ tần suất. Bên cạnh đó, biểu đồ Normal P-Plot đã chỉ ra rằng toàn bộ các điểm quan sát được nghiên cứu đều tập hợp và không nằm quá xa đường thẳng kì vọng. Chính vì vậy, khẳng định giả định phân phối chuẩn của phần dư một lần nữa không bị vi phạm. Tiếp theo, việc xem xét biểu đồ phân tán ngẫu nhiên Scatterplot là tất yếu, để kiểm định phương sai của phần dư. Kết quả nghiên cứu đã chỉ ra phần dư được phân tán ngẫu nhiên xung quanh đường tung độ 0 và đường hoành độ 0. Ngoài ra, các điểm phân bố của phần dư đa phần phân bổ theo các đường thẳng và không có một hình dạng cụ thể. Do đó, giả định phương sai của phần dư không đổi ở trên là không bị vi phạm.

Hình 2: Kiểm định phần dư

|

|

Nguồn: tổng hợp từ SPSS |

Kết quả hồi quy

Để xem xét sự phù hợp của mô hình, lựa chọn hệ số R bình phương hiệu chỉnh thay vì chọn R2 để so sánh. Kết quả, hệ số R bình phương hiệu chỉnh có giá trị là 0,581, tương ứng với 58,1% >50. Điều đó có nghĩa là các biến độc lập có tác động tương đối lên biến phụ thuộc; nói cách khác thì các biến độc lập có thể giải thích đến 58,1% sự thay đổi của biến phụ thuộc trong nghiên cứu.

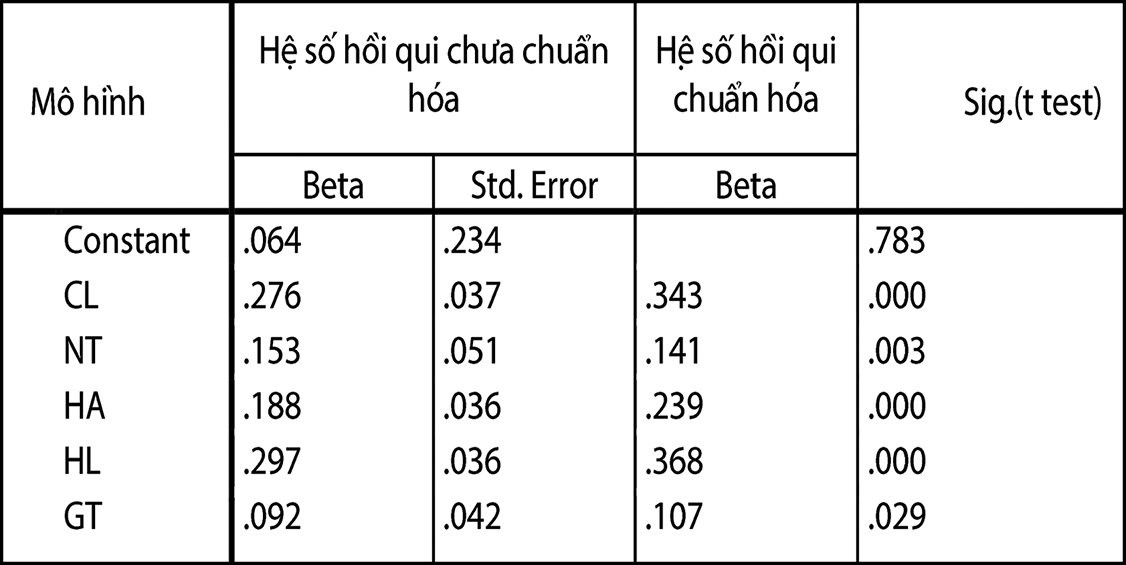

Bảng 1: Kết quả hồi quy tuyến tính bội

|

|

Nguồn: tổng hợp từ SPSS |

Theo kết quả từ bảng 1, xét ý nghĩa các hệ số hồi qui của các biến độc lập CL,NT,HA,HL và GT trong kiểm định t, đều có P-value( sig.) nhỏ hơn mức ý nghĩa = α 0,05. Do đó, các giả thuyết đặt ra ban đầu đều được chấp nhận đồng nghĩa với việc các biến độc lập chứng minh được mức độ ảnh hưởng của chúng lên biến phụ thuộc LT. Với kết quả thu được, để đánh giá chính xác ý nghĩa kinh tế mà nghiên cứu mang lại tác giả lựa chọn hệ số hồi qui chuẩn hóa để xây dựng phương trình hồi qui bội, theo như kết quả ở bảng trên phương trình hồi qui tuyến tính bội sẽ được thể hiện như sau:

LT=0,239*HA+0,343*CL +0,107*GT+0,141*NT +0,368*HL

Từ phương trình hồi qui tuyến tính bội, ta có thể đưa ra ý nghĩa của các mối liên hệ như sau: (i) khi hình ảnh thương hiệu tăng lên 1 đơn vị thì lòng trung thành của khách hàng với thương hiệu ngân hàng sẽ tăng lên 0,239 đơn vị. Hay nói cách khác, hình ảnh thương hiệu từ khách hàng gia tăng thì lòng trung thành mới gia tăng, hoặc ngược lại; (ii) nếu chất lượng cảm nhận thương hiệu của khách hàng gia tăng 1 đơn vị thì lòng trung thành của khách hàng với thương hiệu ngân hàng sẽ tăng 0,343 đơn vị; (iii) khi giá trị cảm nhận thương hiệu tăng lên 1 đơn vị thì lòng trung thành của khách hàng với thương hiệu ngân hàng sẽ tăng lên 0,107 đơn vị; (iv) khi niềm tin thương hiệu của khách hàng tăng 1 đơn vị, đồng nghĩa với lòng trung thành của khách hàng đối với thương hiệu ngân hàng cũng tăng lên 0,141 đơn vị; (v)nếu sự hài lòng của khách hàng về thương hiệu gia tăng 1 đơn vị thì lòng trung thành của khách hàng với thương hiệu ngân hàng sẽ tăng 0,368 đơn vị, hoặc ngược lại.

4. Kết luận và hàm ý quản trị

Bài viết đã chứng minh được tồn tại mối quan hệ chặt chẽ và có phần tích cực giữa lòng trung thành của khách hàng đối với một thương hiệu ngân hàng mà khách hàng thường xuyên giao dịch. Cụ thể, nếu khách hàng hài lòng với giá trị mà thương hiệu mang lại trong suốt thời gian dài họ tham gia giao dịch tại ngân hàng, thì xu hướng khách hàng trung thành với thương hiệu ngân hàng càng được gia tăng. Một khi khách hàng có ấn tượng tốt với hình ảnh thương hiệu ngân hàng, có niềm tin tốt đến thương hiệu ngân hàng và nhận được giá trị cảm nhận tích cực từ thương hiệu ngân hàng cùng với sự hài lòng trong quá trình sử dụng các dịch vụ tại ngân hàng thương mại thì lòng trung thành luôn được nâng cao trong tâm trí của khách hàng. Từ kết quả nghiên cứu tác giả đề xuất một số giải pháp để giúp các NHTM trong nhóm nghiên cứu như sau:

Thứ nhất, duy trì và đẩy mạnh sự hài lòng của khách hàng. Trước hết, quản trị NHTM về mảng phát triển thương hiệu cần tiếp tục duy trì, đẩy mạnh các dịch vụ chăm sóc khách hàng hơn nữa để có thể cạnh tranh với các NHTM sỡ hữu ngoài Nhà nước. Tiếp đến, tăng cường đầu tư cơ sở vật chất hiện đại hơn, qui mô hơn giúp ngân hàng gia tăng thêm sự hài lòng từ khách hàng. Cuối cùng, các phòng ban và từng nhân viên nên xây dựng quan hệ mật thiết, bền chặt với khách hàng để mỗi khi khách hàng đến ngân hàng cảm nhận của khách hàng đầu tiên về thương hiệu là sự hiếu khách và sự an tâm.

Thứ hai, đẩy mạnh chất lượng cảm nhận thương hiệu của khách hàng. Đây là nhân tố ảnh hưởng thứ 2 đến lòng trung thành của khách hàng. Và nó được đo lường qua nhân sự, những chính sách, thời gian xét cho vay, tiền gửi của ngân hàng. Do đó, để thúc đẩy chất lượng cảm nhận thương hiệu từ khách hàng, việc đầu tiên nên làm đó là đơn giản hóa qui trình cho vay, cũng như giảm thiểu thời gian xét duyệt cho vay, thường xuyên rà soát đảm bảo tránh các sai sót trong quá trình để hoạt động diễn ra nhanh hơn. Bên cạnh đó, nên xây dựng chính sách cho vay và tiền gửi hợp lý hơn, đa dạng hơn với mọi đối tượng khách hàng, đồng thời, có thêm những ưu đãi hơn về lãi suất hấp dẫn hơn nhằm cạnh tranh với các ngân hàng TMCP tư nhân khác.

Thứ ba, đẩy mạnh hình ảnh thương hiệu của thương hiệu ngân hàng đến với khách hàng. Hình ảnh thương hiệu của ngân hàng được thể hiện qua biểu tượng, màu sắc đặc trưng, khẩu hiệu và tên của ngân hàng. Nhìn chung, nhóm 4 NHTM trong nghiên cứu thực nghiệm đều xây dựng hình ảnh thương hiệu khá tốt, phần lớn khách hàng đều ấn tượng với 4 ngân hàng trên và luôn lưu giữ phần lớn trong tâm trí của khách hàng. Chỉ cần đến với các ngân hàng này, khách hàng đã cảm nhận được một hình ảnh thương hiệu tốt và bền vững. Do đó, một lưu ý cho các NHTM nói chung trong quá trình phát triển hình ảnh thương hiệu đó là nên chú trọng, màu sắc đi liền với thương hiệu nên được bắt mắt hơn; ngân hàng nên lựa chọn biểu tượng, khẩu ngữ thể hiện được giá trị mà ngân hàng muốn mang lại cho khách hàng; sử dụng tên miền ngắn gọn và tránh sự nhầm lẫn giữa các ngân hàng với nhau.

Thứ tư, nâng cao niềm tin thương hiệu. Đây là yếu tố được tác giả xây dựng thêm vào nghiên cứu. Khi ngân hàng tạo được sự tin tưởng nhất định, đảm bảo lợi ích của khách hàng, luôn minh bạch trong các thông tin,…Xu hướng tin tưởng vào các sản phẩm, dịch vụ tài chính tại ngân hàng của khách hàng tốt hơn, từ đó, khách hàng trung thành hơn với sản phẩm mà họ đang dùng. Do đó, ngân hàng cần đảm bảo an toàn, tránh lỗ hổng trong mọi giao dịch, nâng cao độ tin cậy đối với chất lượng dịch vụ, đảm bảo với khách hàng chất lượng dịch vụ đúng với cam kết của ngân hàng. Ngoài ra, ngân hàng phải luôn cố gắng tạo ra uy tín tốt và quan tâm đến với khách hàng, nếu gặp trường hợp bất trắc xảy ra thì ngân hàng luôn đứng ra giải quyết đầu tiên để đảm bảo được lợi ích cho cả hai bên. Quan trọng hơn hết là ngân hàng phải luôn công khai minh bạch mọi thông tin thiết yếu đến với khách hàng trong mọi giao dịch.

Thứ năm, nâng cao giá trị cảm nhận thương hiệu của khách hàng với ngân hàng. Đây có thể được xem là một lợi thế rất lớn của NHTM bởi họ có yếu tố sở hữu nhà nước. Tuy nhiên, NHTM cần lưu ý nâng cao tác phong làm việc của nhân viên trong các trường hợp gặp phải rủi ro, nhân viên sẽ cố gắng xử lí một cách đảm bảo nhất, phục vụ tốt nhất cho khách hàng. Hơn nữa, NHTM phải cố gắng duy trì ổn định mối liên hệ giữa giá phí dịch vụ và chất lượng mang lại cho khách hàng, tránh trường hợp giá phí cao, khách hàng bị thu các khoản phí không rõ nguyên do mà chất lượng khách hàng nhận được lại thấp hơn.

Tài liệu tham khảo

- Aaker, D.A. (1991), Managing brand equity: capitalizing on the value of a brand name, New York, NY: Free Press

- Boyle, E. (2003), A study of entrepreneurial brand bulding in the manufacturing sector in the UK, Journal of Product & Brand Management, 12( 2), 79-93.

- Baumann, C., Hamin, H., Phan, K. N., & Ghantous, N. (2013). Managing brand associations to drive customers’ trust and loyalty in Vietnamese banking. International The International Journal of Bank Marketing, 31(6), 456-480.

- Chaudhuri, A. (1995). Brand equity or double jeopardy?. Journal of Product & Brand Management, 4(1), 26-32.

- Feldwick, P. (1996), ‘What is brand equity anyway, and how do you measure it?’, Journal of the Market Research Society, 38(2), 85-104.

- Keller, K. L. (1993). Conceptualizing, mearsuring, and managing Customer-based Brand Equity. Journal of marketing, 57(1), 1-22.

- Philip Kotler (2003). Marketing od A do Z: osmdesát pojm#, které by mn#l znát každý manažer. Management Press.

- ECSI Technical Committee. (1998). European Customer Satisfaction Index-Foundation and Structure for Harmonized National Pilot Projects. Report Prepared for the Streering Committee.

- Onyancha, G. K. (2013). The Impact of Bank Brand Image on Customer Satisfaction and Loyalty: A Case of Kenya Commercial Bank. European Journal of Business and Management, 5(21), 35-39.

- Martínez, P., &Del Bosque, I. R. (2013). CSR and customer loyalty: The roles of trust, customer indentification with the company and sastifaction. International Journal of Hospitality Management 35, 89-99

- Lassar, W., Mittal B., &Sharma, A. (1995). Measuring customer-based brand equity.Journal of Consumer Marketing, 12(4), 11 – 19.

- Lewis, B. R., & Soureli, M. (2006). The antecedents of consumer loyalty in retail banking.Journal of Consumer Behaviour, 5(1), 15-31.

- Oliver, R.L. (1997), Satisfaction: Behavioral Perspective on the Consumer, McGraw- Hill, New York.

- Dương Đắc Quang Hảo (2014), Mối quan hệ giữa cảm nhận về thương hiệu và lòng trung thành của khách hàng cá nhân tại ngân hàng TMCP Quân đội chi nhánh Huế, Đồ án tốt nghiệp, Trường Đại học Kinh tế Huế.

- Lê Anh Tuấn (2017), ảnh hưởng của trách nhiệm xã hội doanh nghiệp đến lòng trung thành của khách hàng gửi tiền tại các NHTM Việt Nam, Luận văn thạc sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 19 năm 2020