.jpg "Sáng ngày 21/7: Thị trường bạc chờ đợi dữ liệu quan trọng từ Mỹ, giá giao dịch quanh mức 60 triệu đồng/kg")

Gửi bình luận

Thứ Tư, 29/7/2026

Thứ Tư, 29/7/2026

Chất lượng tăng trưởng kinh tế 7 tháng đầu năm được củng cố, và các yếu tố tiềm ẩn rủi ro như lãi suất, tỷ giá, giải ngân vốn đầu tư công... có thể thay đổi.

Củng cố chất lượng tăng trưởng

Trong 7 tháng năm 2024, tình hình kinh tế - xã hội nước ta có nhiều bước tiến thuận lợi nhưng cũng tiếp tục gặp nhiều khó khăn, thách thức trước các diễn biến nhanh, phức tạp, khó lường của tình hình thế giới.

Về mặt tích cực, chất lượng tăng trưởng kinh tế tiếp tục được củng cố nhờ sự phục hồi mạnh mẽ trong lĩnh vực sản xuất, tiêu dùng, xuất khẩu và đầu tư trực tiếp nước ngoài (FDI). Tuy nhiên, nền kinh tế trong nước vẫn còn có một số khó khăn, thách thức lớn như về tiến độ giải ngân thực hiện các dự án đầu tư công, tăng trưởng tín dụng, kiềm chế lạm phát, tỷ lệ nợ xấu của các tổ chức tín dụng, và tháo gỡ khó khắn cho ngành bất động sản v.v.

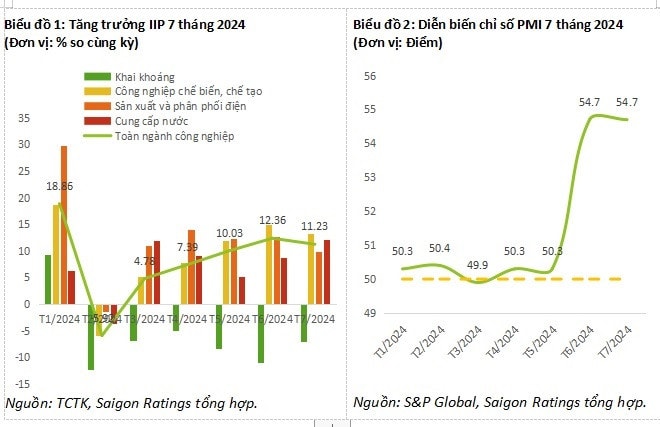

Cụ thể về khía cạnh tích cực: Theo Tổng cục Thống kê, trong 7 tháng năm 2024, chỉ số sản xuất toàn ngành công nghiệp (IIP) ước tăng 8,5% so với cùng kỳ năm trước, đây là mức tăng rất tích cực trong khi cùng kỳ năm 2023 IIP đã giảm 0,8%. Xét theo từng tháng, chỉ số IIP đều tăng mạnh so cùng kỳ: Trong 07 tháng đã qua, chỉ có 1 tháng tăng trưởng âm do trùng với Tết Nguyên đán, và có tới 4 tháng tăng trưởng ấn tượng ở mức hai con số.

Tương tự, Chỉ số Nhà Quản trị Mua hàng (PMI) trong 7 tháng 2024 luôn nằm trên ngưỡng 50 điểm (chỉ dưới 50 điểm trong tháng 3). Đây là chỉ báo hết sức khả quan về sự phục hồi của sản xuất trong nước so với năm trước: PMI năm 2023 đã ở mức dưới 50 điểm trong hầu hết thời gian của năm và chỉ đạt mức trên 50 trong tháng 2 và tháng 8. Đặc biệt, PMI trong tháng 6 và tháng 7 năm 2024 đều đạt mức 54,7, đây là mức cao kỷ lục trong 02 năm trở lại đây.

Chúng tôi đánh giá, số liệu tích cực của IIP và PMI cho thấy tình hình sản xuất, kinh doanh của các ngành, lĩnh vực kinh tế trong nước đã hồi phục rõ rệt. Điều này có được là nhờ sự phục hồi của các thị trường xuất khẩu chính và nỗ lực hỗ trợ doanh nghiệp trong nước cũng như doanh nghiệp FDI của Chính phủ và các địa phương.

Tổng kim ngạch xuất nhập khẩu hàng hóa 7 tháng năm 2024 đạt gần 440 tỷ USD, tăng 17% so với cùng kỳ năm ngoái. Trong đó, kim ngạch xuất khẩu ước đạt 226,98 tỷ USD, tăng 15,7% so với cùng kỳ năm trước. Cán cân thương mại hàng hóa 7 tháng năm 2024 ước tính xuất siêu kỷ lục 14,08 tỷ đô la Mỹ (cùng kỳ năm trước xuất siêu 16,5 tỷ đô la Mỹ).

Thực hiện vốn đầu tư ngân sách nhà nước, thu hút và giải ngân vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục là điểm sáng của nền kinh tế. Cụ thể, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước 07 tháng đạt 40,6% kế hoạch năm và tăng 2,3% so với cùng kỳ năm trước. Trong 7 tháng, cả nước có 1.816 dự án mới được cấp phép với số vốn đăng ký đạt 10,76 tỷ USD, tăng 11,6% so với cùng kỳ năm trước về số dự án và tăng 35,6% về số vốn đăng ký. Vốn FDI thực hiện 07 tháng 2024 đạt 12,55 tỷ USD, tăng 8,4% so với cùng kỳ năm trước. Đây là số vốn FDI thực hiện cao nhất của 07 tháng trong 5 năm qua.

Đẩy giải ngân vốn đầu tư công

Theo Bộ Tài chính, về giải ngân vốn kế hoạch năm 2024, ước thanh toán từ đầu năm đến ngày 31/7/2024 là 232.091,4 tỷ đồng, đạt 32,22% tổng kế hoạch, đạt 34,68% kế hoạch Thủ tướng Chính phủ giao, thấp hơn cùng kỳ năm 2023 cả về tỷ lệ so kế hoạch và giá trị tuyệt đối (đạt 35,49% tổng kế hoạch và đạt 37,85% kế hoạch Thủ tướng Chính phủ giao).

Đặc biệt là đến hết tháng 7/2024 vẫn còn 19 trên 44 bộ, cơ quan trung ương và 28 trên 63 địa phương chưa phân bổ hoặc phân bổ chưa hết kế hoạch vốn đã được Thủ tướng Chính phủ giao, với tổng số vốn chưa phân bổ chi tiết là 21.115,6 tỷ đồng, chiếm 3,16% kế hoạch Thủ tướng Chính phủ giao.

Nguyên nhân chủ yếu do còn nhiều khó khăn, vướng mắc liên quan đến cơ chế chính sách trong Luật Đầu tư công, Luật Quy hoạch, Luật Đất đai, và Luật Đấu thầu v.v. dẫn đến chậm trễ trong giải phóng mặt bằng, mua sắm nguyên vật liệu xây dựng v.v.

Dự báo biến số lãi suất, tỷ giá

Trong năm 2023, do mặt bằng lãi suất huy động thấp nên nhiều nhà đầu tư chuyển sang các kênh đầu tư khác như chứng khoán và vàng. Bước sang năm 2024, do nền kinh tế có dấu hiệu phục hồi, các ngân hàng buộc phải tăng lãi suất huy động để chuẩn bị nguồn vốn cho thúc đẩy tăng trưởng tín dụng. Mặc dù lãi suất huy động có xu hướng tăng nhưng lãi suất đối với các khoản vay mới và cũ tiếp tục giảm. Đến tháng 7/2024, lãi suất cho vay bình quân ở mức 8,3%/năm, giảm 0,96% so với cuối năm 2023.

Chúng tôi cho rằng, trong các tháng tiếp theo của năm 2024, các ngân hàng sẽ tiếp tục giữ mặt bằng lãi suất cho vay ổn định, để ưu tiên cho mục tiêu tăng trưởng tín dụng. Tuy nhiên, chúng tôi nhận định rằng, không nên kỳ vọng lãi suất cho vay giảm, do tỷ lệ nợ xấu vẫn đang có xu hướng gia tăng đáng kể trong thời gian gần đây và làm tăng thêm chi phí trích lập dự phòng của các ngân hàng.

Trong 06 tháng đầu năm 2024, tỷ giá trên thị trường có xu hướng tăng, do có sự chênh lệch lãi suất giữa đô la Mỹ và đồng Việt Nam. Ngoài ra, do nhu cầu nhập khẩu nguyên phụ liệu phục vụ sản xuất kinh doanh của các doanh nghiệp xuất khẩu, trong 06 tháng đầu năm 2024, đã tăng mạnh so với cùng kỳ năm 2023, nên đã tạo áp lực lớn lên tỷ giá hối đoái trong ngắn hạn. Tuy nhiên, từ đầu tháng 7 đến nay, tỷ giá có chiều hướng đi xuống, trong bối cảnh Ngân hàng Dự trữ Liên bang Mỹ (FED) nhiều khả năng sẽ cắt giảm lãi suất vào tháng 9/2024.

Chúng tôi nhận định, tỷ giá dự kiến sẽ không biến động mạnh trong các tháng còn lại của năm 2024, do cán cân thương mại được dự báo sẽ tiếp tục thặng dư, lượng kiều hối dồi dào, dòng vốn FDI có nhiều tín hiệu lạc quan và đặc biệt là FED bắt đầu đưa ra nhiều tín hiệu về một giai đoạn nới lỏng tiền tệ.

Tuy nhiên, chúng tôi vẫn khuyến nghị các doanh nghiệp cần dự phòng cho những yếu tố rủi bất ngờ trong bối cảnh nền kinh tế toàn cầu hiện nay vẫn đang phục hồi chậm và vẫn còn nhiều cuộc xung đột đang diễn ra. Bên cạnh đó, nhu cầu ngoại tệ tại cuối quý III và đầu quý IV nhiều khả năng sẽ tăng cao do hoạt động nhập khẩu máy móc, nguyên liệu phục vụ các đơn hàng xuất khẩu cuối năm và làm tăng tỷ giá.

")

.jpg "Quản trị minh bạch: Nền tảng bền vững trong hành trình ESG của PVFCCo – Phú Mỹ")