Thị trường có thể sẽ duy trì xu hướng ảm đạm trong nửa đầu tháng 5

Quỳnh Dương•08/05/2023 07:05

Sau một kỳ nghỉ lễ dài ngày, thị trường chứng khoán có một tuần giao dịch kém tích cực. Thanh khoản đang giảm về mức trung bình thấp. Diễn biến này còn có khả năng kéo dài và được đánh giá là khoảng lặng cần thiết trước khi các chính sách hỗ trợ phát huy tác dụng và khơi thông lại các nguồn lực đầu tư của xã hội.

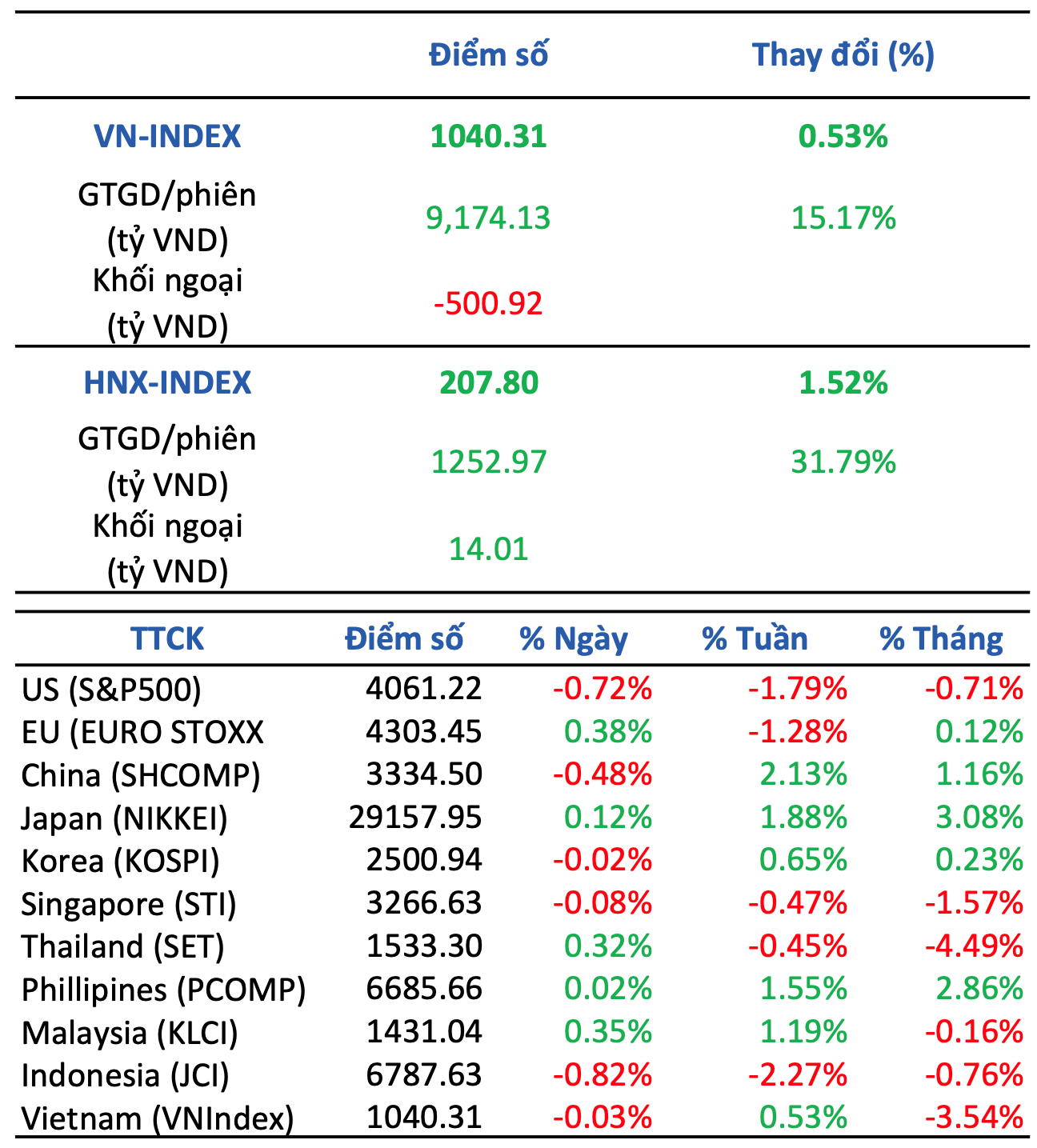

Tuần vừa qua, chỉ số VN-Index đã giảm mạnh trong phiên giao dịch đầu tiên sau nghỉ lễ với mức giảm 0,81%. Áp lực bán đã dịu bớt trong phiên giao dịch cuối tuần. Kết tuần, chỉ số VN-Index giảm về mức 1.040,3 điểm (giảm 0,84% so với tuần trước). Ngược lại, chỉ số HNX-Index tăng nhẹ 0,16% lên mức 207,8 điểm còn chỉ số UPCOM-Index giảm 0,27% về mức 77,6 điểm.

Thanh khoản đang giảm về mức trung bình thấp khi xu hướng không rõ ràng và tâm lý ngại rủi ro trước biến động tăng giảm thất thường. Giá trị giao dịch bình quân trên 3 sàn giảm nhẹ 0,2% so với tuần trước về mức 11.502 tỷ đồng/phiên. Khối ngoại bán ròng mạnh trên sàn HOSE với giá trị bán ròng đạt 501 tỷ đồng (so với mua ròng 18 tỷ đồng tuần trước). Ngược lại, khối ngoại có diễn biến tích cực hơn trên 2 sàn còn.

Thị trường tuần qua tiếp tục chứng kiến sự phân hóa giữa mạnh đối với các cổ phiếu trong cùng ngành. Trong khi các ngân hàng như ACB (+1,9%) và HDB (+1,3%) tăng điểm tích cực thì một số ngân hàng khác lại điều chỉnh như VCB (-0,8%), VPB (-2,3%) và TCB (-2,7%). Ngành bất động sản cũng phân hóa khi các cổ phiếu vốn hóa lớn giảm như VIC (-2,7%), VHM (-1,0%), NVL (-5,3%) giảm trong khi các cổ phiếu vốn hóa vừa lại có nhịp tăng ấn tượng như BCG (+4,7%) và DIG (+1,9%).

Diễn biến các chỉ số trong tuần vừa qua

Trên thị trường chứng khoán quốc tế, các chỉ số trên thị trường tài chính Mỹ ghi nhận 4 phiên giảm điểm liên tiếp với mức giảm từ 1,5% - 2,5%. Quyết định tăng lãi suất từ FED và lo ngại khủng hoảng ngành ngân hàng ảnh hưởng tiêu cực lên phố Wall. Các thị trường chứng khoán châu Âu cũng giảm khá mạnh, chỉ số EU600 giảm 1,3% và các thị trường chứng khoán Pháp, Anh giảm 1,5%. Ở chiều ngược lại, các thị trường châu Á lại khá tích cực, dẫn dầu chứng khoán Nhật tăng 1,8% và Quatar tăng 4,9%.

Chỉ số hàng hóa nối dài chuỗi tuần giảm với mức giảm 3,1%. Dầu và nhóm năng lượng vẫn dẫn đầu đà giảm với 9,5%, các kim loại (sắt và quặng sắt giảm lần lượt 2,5% và 4,1%) dù vậy các kim loại quý lại tăng tốt trên 2, 5%. USD Index giảm 0,3% sau thông điệp từ FED.

Theo ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, CTCK VNDIRECT, thị trường chứng khoán Việt Nam khởi đầu tuần giao dịch đầu tiên sau kỳ nghỉ lễ 30/4 - 1/5 tương đối thận trọng trong bối cảnh FED tăng lãi suất điều hành thêm 25 điểm cơ bản trong cuộc họp đầu tháng 5. Mỹ đang đối mặt với nguy cơ khủng hoảng trần nợ công và hệ thống ngân hàng Mỹ vẫn chưa thực sự ổn định khi có thêm một số ngân hàng nữa lâm vào tình cảnh khó khăn.

Trong nước, mùa kết quả kinh doanh quý I/2023 kém tích cực đã được dự báo từ trước, tuy nhiên, vẫn gây áp lực nhất định tới thị trường. Cụ thể, theo thống kê tính đến ngày 4/5, lợi nhuận toàn thị trường giảm khoảng 17,5% so với cùng kỳ (quý 4 lợi nhuận toàn thị trường giảm 31%).

“Lợi nhuận sụt giảm kéo mặt bằng định giá của thị trường tăng nhẹ, P/E của chỉ số VN-Index hiện ở mức 12,3 lần, là mức hợp lý nếu so với mặt bằng lãi suất tiền gửi kỳ hạn 12 tháng hiện nay là khoảng 7,5%”, ông Đinh Quang Hinh đánh giá.

Theo đó, trong bối cảnh thị trường quốc tế còn nhiều bất ổn và định giá thị trường chưa thực sự quá hấp dẫn thì nhiều khả năng chỉ số VN-Index sẽ tiếp tục xu thế đi ngang hoặc điều chỉnh nhẹ trong nửa đầu tháng 5. Do đó, nhà đầu tư ngắn hạn chưa nên mở mới vị thế mà tiếp tục quan sát, chỉ mua mới với tỷ trọng nhỏ khi chỉ số VN-Index về vùng hỗ trợ mạnh 1.000-1.030 điểm và thuộc những cổ phiếu hiện đang khỏe hơn thị trường chung, ví dụ như nhóm đầu tư công, chứng khoán, năng lượng.

Trong khi đó, CTCK BIDV (BSC) cho rằng, diễn biến ảm đạm của thị trường còn có khả năng kéo dài tuy nhiên chúng tôi cho rằng đây này là khoảng lặng cần thiết trước khi các chính sách hỗ trợ phát huy tác dụng và khơi thông lại các nguồn lực đầu tư của xã hội.

Đối với chứng khoán quốc tế, tuần tới, cùng câu chuyện khủng hoảng ngân hàng, nhà đầu tư sẽ quan tâm nhiều tới diễn biến lạm phát tại các quốc gia chủ chốt.

FED và Ngân hàng trung ương châu Âu (ECB) đều nâng lãi suất thêm 0,25% trong kỳ họp tháng 5. Động thái tăng lãi suất nằm trong dự báo thị trường và trong bối cảnh lạm phát duy trì ở mức cao cũng như mục tiêu ổn định lạm phát vẫn được coi trọng. Quan điểm chính sách tiền tệ chưa thay đổi và lộ trình lãi suất không được công bố tuy nhiên một số câu từ trong báo cáo đã thay đổi. Chủ tịch FED sau đó cũng phát biểu rằng đây là “sự thay đổi lớn” khi “FED không còn kỳ vọng sẽ tiếp tục thắt chặt chính sách tiền tệ, mà phụ thuộc vào dữ liệu sắp tới”.

Những thay đổi này là khá phù hợp trong bối cảnh lãi suất cao đã ảnh hưởng đến tăng trưởng và là nguyên nhân của các khủng hoảng ngân hàng. Với những thay đổi về câu từ như vậy thị trường đang kỳ vọng đà tăng lãi suất đang ở giai đoạn cuối và sự điều hành của các ngân hàng trung ương sắp tới sẽ linh hoạt và uyển chuyển hơn.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.jpg "Tạo nguồn lực cho bất động sản hồi phục")

.jpg "Phó Thống đốc Thường trực Đào Minh Tú: Tốc độ tăng trưởng bình quân dư nợ tín dụng xanh giai đoạn 2017-2024 đạt trên 21%/năm")

.png "Dòng tiền phân hóa, VN-Index tăng gần 8 điểm nhờ động lực từ nhóm cổ phiếu lớn")