Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Báo cáo cập nhật về triển vọng thị trường hàng hóa mới nhất của Ngân hàng Thế giới (WB) nhận định, giá cả các mặt hàng năng lượng tiếp tục leo thang trong quý III/2021, trong khi giá cả phần lớn những mặt hàng khác có xu hướng ổn định sau khi tăng tốc trong những tháng đầu năm.

Báo cáo cũng đưa ra dự báo hầu hết các mặt hàng sẽ tiếp tục tăng giá trong năm nay, nhưng sẽ ổn định hoặc hạ nhiệt từ năm 2022.

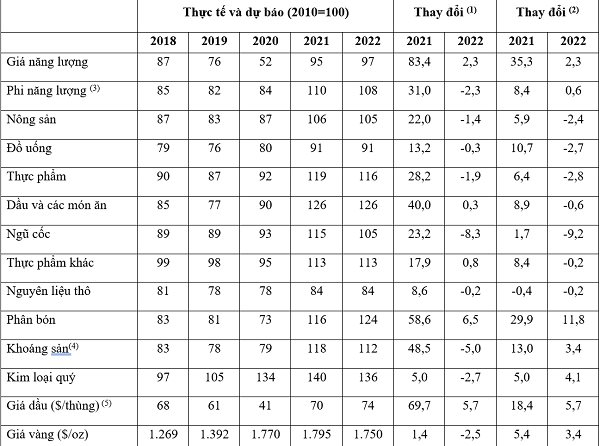

Diễn biến giá cả các mặt hàng tính theo giá năm 2010 (2010 = 100%)

|

|

Nguồn: WB tháng 10/2021 |

(1): Tăng/giảm (%) so với năm trước;

(2): Tăng/giảm so với dự báo đưa ra hồi tháng 04/2021;

(3): Không tính giá kim loại quý;

(4): Kể cả kim loại;

(5): Giá trung bình của ba loại dầu: Brent, Dubai, và WTI

Về thị trường năng lượng, giá năng lượng leo thang trong quý III/2021, nhất là giá than và khí đốt tự nhiên. Nhu cầu về năng lượng hóa thạch tăng trở lại khi kinh tế toàn cầu tăng vững và thời tiết bất thường (mùa hè nóng bức và mùa đông giá lạnh). Thời tiết bất thường cũng khiến công suất thủy điện bị thu hẹp và cản trở sản xuất than tại một số nước. Trong đó, giá dầu thô tăng cao trong quý III/2021, khi nguồn cung phục hồi quá chậm so với kỳ vọng do rối loạn các chuỗi cung ứng và một số nước gặp khó khăn trong việc sản xuất dầu. Ngoài ra, giá khí đốt tăng cao cũng khuyến khích sử dụng dầu để thay thế. Sau khi tăng 70% trong năm 2021, giá dầu thô trung bình được kỳ vọng ở mức 74 USD/thùng vào năm 2022 khi sản lượng toàn cầu phục hồi, trong khi giá than và khí tự nhiên sẽ hạ nhiệt do khó khăn trong việc sản xuất được tháo gỡ phần nào.

Nguyên nhân chủ yếu đẩy giá năng lượng tăng cao là do giá dầu thô tăng tốc trong vài tháng gần đây, với giá dầu Brent đạt đỉnh 7 năm khoảng 85 USD/thùng vào giữa tháng 10, nguyên nhân là do cơn bão Ida đã gây gián đoạn sản xuất dầu tại Mỹ và do cuộc họp tháng 10 của OPEC+ quyết định giữ nguyên sản lượng dầu cung ứng, mặc dù một số nước nhập khẩu dầu kêu gọi tăng sản lượng. Giá dầu tăng cũng hỗ trợ tăng giá khí đốt tự nhiên để thay thế dầu.

Trên toàn cầu, tiêu thụ dầu tiếp tục phục hồi, tăng 3% trong quý III/2021, nhưng vẫn giảm 3% so với đỉnh cao trước đại dịch, riêng nhu cầu tại Trung Quốc tăng 10% so với trước đại dịch. Tuy nhiên, tiến trình phục hồi nhu cầu có vẻ mong manh do COVID-19 tiếp tục diễn biến phức tạp, nhất là tại châu Á.

Sau khi đạt đỉnh sau đại dịch vào tháng 7, sản xuất dầu toàn cầu sụt giảm trong tháng 8 và tháng 9, do một số công ty tạm ngừng sản xuất để bảo dưỡng, thời tiết bất thường và một số nước gặp khó khăn trong việc sản xuất dầu. Tuy nhiên, so với cùng kỳ năm trước, sản lượng dầu tăng 6%. Điều này cho thấy, nhu cầu phục hồi nhanh hơn sản lượng và lượng dầu tồn kho tiếp tục giảm.

Giá dầu trung bình được kỳ vọng ở mức 70 USD/thùng trong năm 2021, sau đó tăng lên 74 USD/thùng vào năm 2022, và giảm xuống mức giá 65 USD/thùng vào năm 2023, cao hơn hẳn so với dự báo đưa ra hồi tháng 4/2021, do kinh tế phục hồi nhanh, trong khi sản lượng dầu tăng chậm hơn kỳ vọng.

Nhu cầu về dầu được kỳ vọng sẽ đạt mức trước đại dịch vào năm 2022, mặc dù với mức ước lượng khác nhau giữa các cơ quan dự báo. Nhu cầu tăng cao tập trung tại các nước đang phát triển và mới nổi hàng đầu, nhất là Trung Quốc, Ấn Độ, CHLB Nga, trong khi nhu cầu tại một số nước phát triển vẫn trầm lắng và có thể không phục hồi về mức trước đại dịch. Trước đại dịch, nhu cầu tại hầu hết các nước phát triển, nhất là tại châu Âu có xu hướng giảm dần từ vài năm trước đó. Để thay thế dầu, nhu cầu về khí đốt tự nhiên được dự báo tăng 0,5 triệu thùng/ngày.

Trong năm 2022, sản lượng dầu được dự báo sẽ phục hồi mạnh mẽ với mức tăng thêm khoảng 6 triệu thùng/ngày, chủ yếu từ OPEC+, khi các nước thành viên phục hồi hoàn toàn phần sản lượng đã cắt giảm vào quý III/2022. Trong khi một số nước thành viên OPEC+ như Angola rất khó tăng sản lượng do thiếu vốn đầu tư, số khác như A rập Xê út sẽ đầu tư phát triển những dự án mới để mở rộng năng lực sản xuất. Bên ngoài OPEC+, phần lớn sản lượng dầu tăng thêm tập trung tại Mỹ, với kỳ vọng tăng khoảng 1 triệu thùng/ngày vào năm 2022. Tương tự, sản lượng dầu được kỳ vọng cũng tăng tại Canada và Brazil.

Giá than và khí đốt tự nhiên tăng mạnh trong quý III/2021 và tiếp tục tăng trong tháng 10. Trong đó, giá than tại Australia và giá khí đốt tự nhiên tại châu Âu và châu Á tăng lên mức kỷ lục vào tháng 10, lần lượt cao gấp 4 lần và 2 lần so với mức giá vào tháng 01/2021. Nguyên nhân là do nhu cầu tăng nhanh, nhất là tại Trung Quốc, và do nguồn cung tắc nghẽn, thời tiết khắc nghiệt.

Theo dự báo, giá than và khí đốt tự nhiên sẽ ở mức cao cho đến đầu năm 2022, sau đó hạ nhiệt khi nguồn cung cải thiện và sản lượng tăng cao; giá khí đốt tự nhiên tại châu Âu và giá than tại Australia cùng giảm 14% vào năm 2022, sau đó lần lượt giảm thêm 27% và 25% vào năm 2023. Trái lại, sau khi tăng gấp đôi trong năm 2021, giá khí đốt tự nhiên tại Mỹ sẽ chỉ giảm nhẹ vào năm 2022 do nhu cầu xuất khẩu về khí hóa lỏng tăng cao.

Sản lượng than cũng được kỳ vọng sẽ tăng cao khi các chuỗi cung ứng không còn gặp khó khăn như trước đây. Trong đó, sản xuất than tại Trung Quốc được dự báo tăng trở lại nhờ chính phủ khuyến khích tăng sản lượng. Tại Mỹ, sản lượng khí đốt tự nhiên được kỳ vọng tăng cùng với đà phục hồi sản xuất dầu đá phiến, và xuất khẩu khí hóa lỏng từ Mỹ dự kiến tăng 6%. Tương tự, xuất khẩu khí hóa lỏng từ CHLB Nga và Azerbaijan cũng được dự báo sẽ tăng, nhờ lắp đặt những đường ống dẫn khí mới trong khu vực.

Về các mặt hàng nông nghiệp, chỉ số giá nông nghiệp của WB ổn định trong quý III/2021, nhưng đã tăng 25% so với cùng kỳ năm trước. Giá cả tăng tốc từ đầu năm nay lên mức cao nhất trong 8 năm qua, phản ánh tình trạng thiếu hụt nguồn cung, chi phí đầu vào tăng cao (nhất là giá năng lượng và phân bón), và nhu cầu về hàng hóa chế biến thức ăn chăn nuôi tăng cao tại Trung Quốc. Trong nhóm hàng thực phẩm chủ chốt, giá ngô tăng cao nhất (tăng 64% vào quý III/2021 so với cùng kỳ năm trước), tiếp đến là đậu nành (tăng 47%), trong khi giá gạo giảm tới 18%.

Sau khi tăng 22% trong năm 2021, chỉ số giá ngũ cốc được kỳ vọng sẽ ổn định vào năm 2022, cao hơn so với dự báo trước đó. Trong đó, giá ngô được dự báo tăng trên 50% trong năm nay, sau đó giảm 10% vào năm 2022; giá bột mỳ được kỳ vọng ổn định vào năm 2022, sau khi tăng 21% trong năm nay; giá gạo sẽ giảm trong năm nay và năm 2022; giá dầu ăn và thực phẩm thông thường tăng trung bình 40% trong năm nay, và đi ngang trong năm 2022.

Trong hai quý vừa qua, giá nguyên liệu nông nghiệp tương đối ổn định, riêng giá bông tăng cao do nguồn cung thiếu hụt và nhu cầu về cao su tự nhiên yếu ớt. Dự báo, giá nguyên liệu nông nghiệp sẽ tăng 8% trong năm nay, sau đó ổn định vào năm 2022.

Về kim loại và khoáng chất, chỉ số giá kim loại và khoáng sản nhìn chung khá ổn định trong quý III/2021, nhưng tăng tới 46% so với cùng kỳ năm trước. Phần lớn các loại kim loại cơ bản đều tiếp tục tăng giá, do các nước cắt giảm nguồn cung, tình trạng thiếu điện, và Trung Quốc có chính sách giảm tiêu thụ năng lượng từ sản xuất khí metal. Mặt khác, giá quặng sắt giảm gần 60% trong quý này, do Trung Quốc thu hẹp sản xuất thép, xuất khẩu quặng sắt từ Australia và Brazil có xu hướng tăng dần. Sau khi tăng 51% trong năm 2021, giá quặng sắt sẽ giảm 21% vào năm 2022.

Trong quý III/2021, giá nhôm tăng 10% so với quý trước - mức cao nhất trong 13 năm qua, nguyên nhân là do Trung Quốc thu hẹp sản xuất, chi phí đầu vào tăng cao, nguồn cung năng lượng không ổn định (thiếu điện). Bên ngoài Trung Quốc, sản lượng nhôm cũng sụt giảm tại Ấn Độ do nguồn cung than hạn chế đã dẫn đến tình trạng thiếu điện, và tại Brazil do công suất thủy điện sụt giảm. Dự báo, giá nhôm sẽ tăng 50% trong năm nay, sau đó hạ nhiệt dần khi những rào cản về năng lượng mờ nhạt dần.

Với mức giảm 3% so với quý trước, đồng được cho là kim loại cơ bản duy nhất ghi nhận xu hướng giảm giá trong quý này, nguyên nhân là do thị trường bất động sản Trung Quốc sụp đổ và công nghiệp ô tô đình trệ. Về phía cung, sản lượng đồng tại Chilê tăng cao bất chấp 3 tuần lễ đình công, trong khi Trung Quốc giải phóng một phần đồng từ kho dự trữ quốc gia. Sau khi tăng 51% trong năm 2021, giá đồng sẽ giảm 5% vào năm 2022 do nguồn cung tăng vững. Trong hai năm tới đây, sản lượng đồng khai thác sẽ tăng cao tại Côngô, Chilê, Indonesia, Peru, CHLB Nga và Serbia.

Những mặt hàng kim loại cơ bản khác cũng tăng giá mạnh trong năm nay, sau đó giảm dần từ năm 2022. Cụ thể là, giá chì được dự báo tăng 21% trong năm 2021, sau đó giảm 5% vào năm 2022; sau khi tăng 34% trong năm nay, giá kền sẽ giảm 4% vào năm 2022; giá thiếc tăng phi mã tới 82% trong năm nay, và chỉ giảm nhẹ vào năm 2022; sau khi tăng 30% trong năm nay, giá kẽm sẽ giảm 4% vào năm 2022.

Trong quý III/2021, giá kim loại quý giảm tới 3% so quý trước do các nhà đầu tư cắt giảm sản xuất khi lãi suất thực và giá USD tăng cao, cũng như nhu cầu về vàng vật chất sụt giảm do đời sống khó khăn. Sau khi tăng trung bình 5% trong năm 2021, các mặt hàng kim loại quý sẽ giảm giá gần 3% vào năm 2022 do các nước thắt chặt chính sách tiền tệ.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")