Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

Bài viết làm rõ tiềm năng phát triển nguồn năng lượng tái tạo trong ngành điện tại Việt Nam, nghiên cứu kinh nghiệm của các quốc gia đã thành công trong phát triển năng lượng tái tạo, từ đó đề xuất những khuyến nghị nhằm thu hút nguồn vốn phát triển nguồn năng lượng sạch này tại Việt Nam.

Tóm tắt: Theo cam kết trong Hội nghị thượng đỉnh về biến đổi khí hậu của Liên Hợp Quốc lần thứ 26 (COP26), Việt Nam sẽ hướng tới trung hòa carbon vào năm 2050. Để đạt được mục tiêu này, Ngân hàng Thế giới (WB) dự kiến Việt Nam cần đến lượng đầu tư lớn tương đương 6,8% GDP/năm đến năm 2040 trong khi dư nợ cho vay tư nhân về tín dụng xanh năm 2020 chỉ chiếm khoảng 0,2% GDP. Bên cạnh đó, Việt Nam được WB đánh giá là quốc gia có tiềm năng phát triển năng lượng sạch phát điện lớn nhất khu vực Đông Nam Á. Vì vậy, mục tiêu của bài viết này là làm rõ tiềm năng phát triển nguồn năng lượng tái tạo trong ngành điện tại Việt Nam, nghiên cứu kinh nghiệm của các quốc gia đã thành công trong phát triển năng lượng tái tạo, từ đó đề xuất những khuyến nghị nhằm thu hút nguồn vốn phát triển nguồn năng lượng sạch này tại Việt Nam.

Abstract: According to the commitment in the 26th United Nations Climate Change Summit (COP26), Vietnam will aim to be carbon neutral by 2050. To achieve this goal, the World Bank expects Vietnam will need a large investment capital equivalent to 6.8% of GDP per year by 2040 while the outstanding balance of loans from private sector for green credit in 2020 only accounts for about 0.2% of GDP. Besides, according to the World Bank, Vietnam has the biggest potential for clean energy development in Southeast Asia. Therefore, this paper wants to shed light on the potential for renewable energy development in the electricity sector in Vietnam. study experience of countries that have achieved success in renewable energy development, then to propose some recommendations for capital attraction to develop this source of clean energy in Vietnam.

Giới thiệu

Một trong những mục tiêu quan trọng của Hội nghị thượng đỉnh về biến đổi khí hậu của Liên Hợp Quốc lần thứ 26 (COP26) được tổ chức vào cuối năm 2021 là đưa phát thải ròng toàn cầu về 0 vào giữa thế kỷ này, giữ cho nhiệt độ Trái đất tăng không quá 1,50C. Để hiện thực hóa mục tiêu tham vọng lâu dài này, các quốc gia trong đó có Việt Nam đã cam kết sẽ giảm dần tỷ trọng sử dụng điện được sản xuất từ than và ngừng xây dựng các nhà máy điện than. Đặc biệt, với lợi thế về năng lượng tái tạo, Việt Nam sẽ hướng tới trung hòa carbon vào năm 2050 (Nhandan, 2021).

Theo lộ trình phát thải carbon ròng bằng “0” vào năm 2050, Việt Nam dự kiến phải cần lượng đầu tư tương đương 6,8% GDP/năm, hoặc 368 tỷ USD đến năm 2040 (World Bank Group, 2022). Để đáp ứng được nguồn tài chính này, các kênh huy động chính sẽ từ khu vực tư nhân, khu vực công và nguồn vốn bên ngoài. Theo FiinResearch, thực tế đến nay dư nợ cho vay tư nhân về tín dụng xanh chỉ chiếm khoảng 3,5% tổng dư nợ tín dụng của hệ thống ngân hàng tại Việt Nam, năm 2020 chỉ chiếm khoảng 0,2% GDP (World Bank Group, 2022). Do đó, học hỏi kinh nghiệm những quốc gia đã thành công trong việc phát triển năng lượng tái tạo là điều rất quan trọng cho Việt Nam. Chính vì vậy, nghiên cứu này sẽ tập trung làm rõ tiềm năng phát triển nguồn năng lượng sạch phát điện tại Việt Nam, kinh nghiệm của các quốc gia trong phát triển nguồn năng lượng này, từ đó đề xuất các khuyến nghị để Việt Nam có thể thu hút, phát triển bền vững và khai thác hiệu quả nguồn năng lượng sạch này.

1. Cơ cấu ngành điện theo nguồn và tiềm năng phát triển nguồn năng lượng sạch phát điện tại Việt Nam

Cơ cấu ngành điện theo nguồn tại Việt Nam

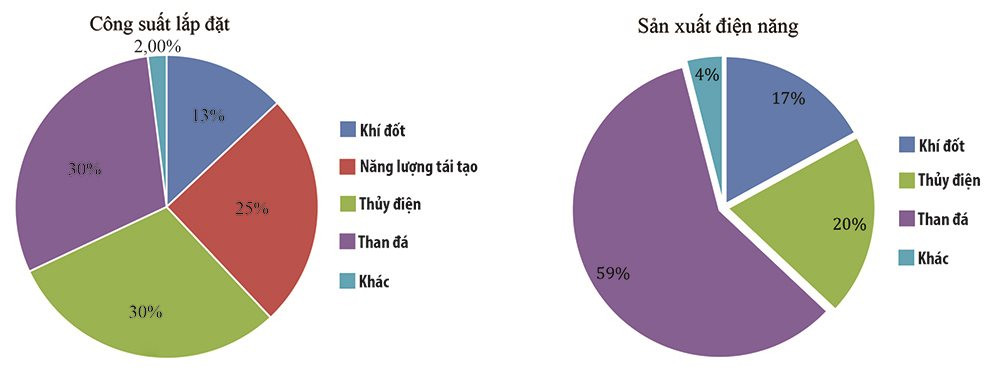

Tính đến cuối năm 2021, tổng công suất lắp đặt nguồn điện toàn hệ thống tại Việt Nam đạt 76.620 MW, tăng khoảng 7.500 MW so với năm 2020. Quy mô hệ thống điện Việt Nam đã vươn lên đứng đầu khu vực ASEAN về công suất nguồn điện. Điện sản xuất và mua của EVN là 246,21 tỷ kWh, tăng 3,25% so với năm 2020. Trong đó, điện mua các nguồn ngoài chiếm 50,2% (Năng lượng Việt Nam, 2022).

Hình 1: Cơ cấu ngành điện Việt Nam năm 2020 theo nguồn

Thống kê cho thấy năm 2020, nguồn điện sản xuất từ than đá của Việt Nam chiếm tới 59% trong tổng số lượng điện năng được sản xuất trong năm. Để sản xuất ra lượng điện năng này cần tới 61,6 triệu tấn than, chiếm 70% tổng lượng than Việt Nam tiêu thụ trong năm 2020 (chiếm 1% tổng lượng than tiêu thụ trên toàn cầu). Do cơ cấu nguồn điện của Việt Nam còn phụ thuộc quá nhiều vào điện than nên hệ số phát thải của Việt Nam hiện khoảng 0,9 tấn CO2 trên mỗi MWh vào năm 2020 (World Bank Group, 2022), theo WB đây là mức cao so với tiêu chuẩn toàn cầu.

Tại COP 26, Việt Nam đã ký “Tuyên bố chung toàn cầu về chuyển dịch từ than sang năng lượng sạch”, hướng tới mức phát thải ròng bằng “0” vào năm 2050.

Theo dự thảo quy hoạch điện 8 (QHĐ8), nhu cầu điện dự báo tăng 9,1%/năm trong giai đoạn 2021-2025, và 8%/năm giai đoạn 2026-2030. Theo quy hoạch này, đến năm 2030 công suất năng lượng tái tạo (gồm cả thủy điện) là 47%, điện mặt trời và điện gió là trên 26% (Viện Năng lượng, 2021).

Theo Trung tâm Điều độ hệ thống điện quốc gia, hệ thống điện Việt Nam năm 2022 có tổng công suất khoảng 76,3 GW. So với những năm trước kể từ năm 2019, hệ thống điện Việt Nam đã đưa 4 GW điện gió vào vận hành thương mại, lắp đặt 16,5 GW điện mặt trời (trong đó có 7,8 GW điện mặt trời mái nhà). Tổng công suất các nguồn điện năng lượng tái tạo (điện gió, điện mặt trời) năm 2021 là 20.670 MW (tăng 3.420 MW so với năm 2020) và chiếm tỉ trọng 27% tổng công suất nguồn điện toàn hệ thống (World Bank Group, 2022).

Tiềm năng phát triển nguồn năng lượng sạch phát điện tại Việt Nam

Loại năng lượng tái tạo Việt Nam đã sử dụng từ lâu là thủy điện nên tiềm năng đối với loại năng lượng này chủ yếu tập trung vào các nguồn thủy điện có quy mô nhỏ, khoảng 11 GW. Theo kết quả khảo sát của chương trình đánh giá về năng lượng cho châu Á của WB, Việt Nam được đánh giá là quốc gia có nhiều tiềm năng phát triển năng lượng sạch phát điện lớn nhất khu vực Đông Nam Á (Tổng cục Khí tượng thủy văn, 2022). Trong Báo cáo Triển vọng năng lượng Việt Nam công bố năm 2022, những nguồn năng lượng tái tạo tại Việt Nam có tiềm năng phát triển rất lớn trong thời gian tới là nguồn điện mặt trời (điện mặt trời trang trại 838 GW, điện mặt trời nổi 77 GW và điện mặt trời mái nhà 48 GW) và nguồn điện gió (điện gió trên bờ 215 GW và điện gió ngoài khơi 137 GW), thủy điện lớn 22 GW, thủy điện nhỏ 14 GW và thủy điện tích năng 10 GW (Cục Điện lực và Năng lượng tái tạo & Cục Năng lượng Đan Mạch, 2022).

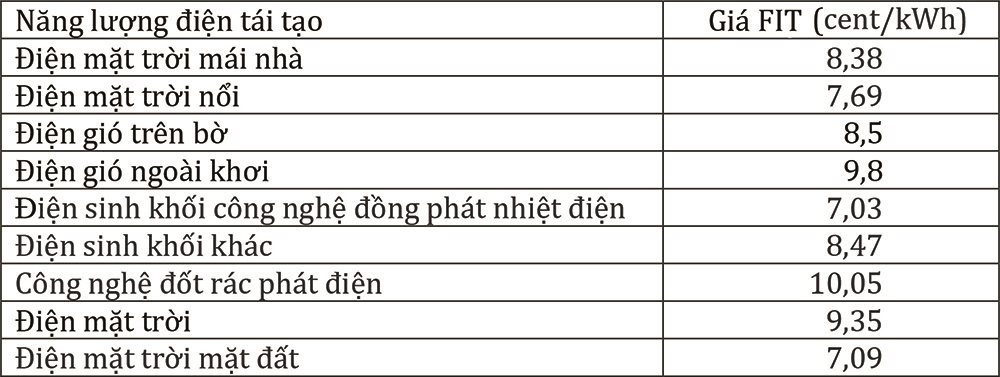

Nghị quyết số 55-NQ/TW về định hướng Chiến lược phát triển năng lượng quốc gia Việt Nam đến năm 2030, tầm nhìn đến năm 2045, đặt ra mục tiêu phát triển năng lượng tái tạo (năng lượng tái tạo) trong tổng cung năng lượng sơ cấp đạt khoảng 15 - 20% vào năm 2030 và 25 - 30% vào năm 2045. Một số cơ chế khuyến khích phát triển điện gió, điện sinh khối, phát điện từ chất thải rắn và điện mặt trời đã được ban hành. Trong đó, giá mua ưu đãi cố định trong 20 năm được áp dụng với các nguồn điện năng lượng tái tạo được trình bày trong Bảng 1.

Bảng 1: Giá mua ưu đãi (FIT) đối với nguồn năng lượng sạch phát điện

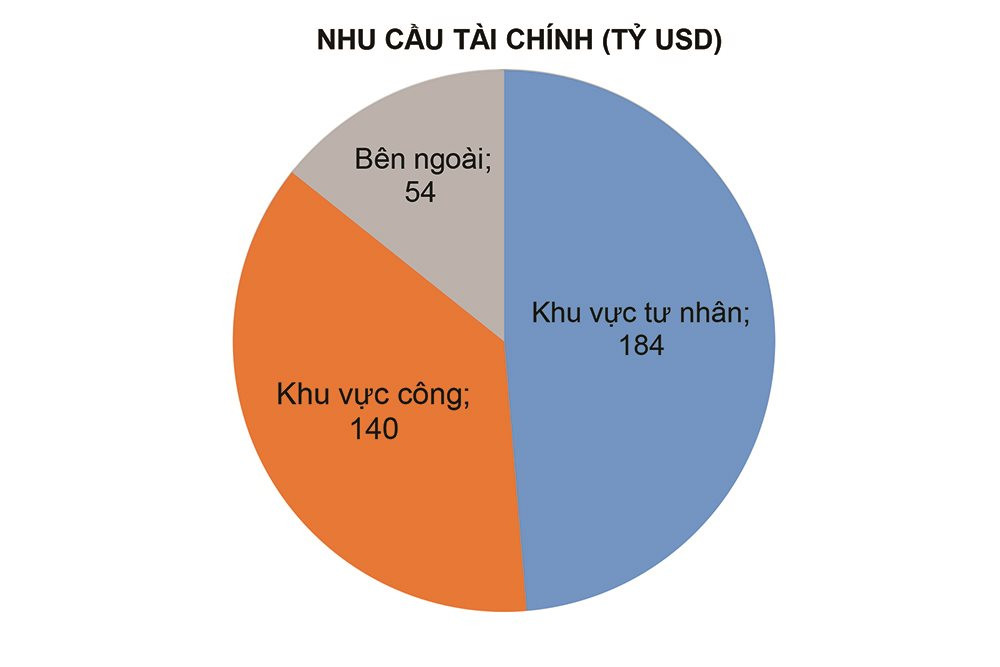

Hình 2: Nhu cầu và các nguồn tài chính tiềm năng giai đoạn 2022–2040

Theo Báo cáo quốc gia về Khí hậu và Phát triển, theo lộ trình phát thải carbon ròng bằng “0” vào năm 2030, Việt Nam có thể phải cần lượng đầu tư tương đương 6,8% GDP/năm, hoặc 368 tỷ USD đến năm 2040. Để đáp ứng được nguồn tài chính này, ước tính các kênh huy động chính từ khu vực tư nhân khoảng 184 tỷ USD, khu vực công khoảng 140 tỷ USD và nguồn vốn bên ngoài khoảng 54 tỷ USD (World Bank Group, 2022).

Nguồn vốn từ khu vực tư nhân sẽ là nòng cốt, tương đương khoảng 3,4% GDP/năm. Năng lực tiết kiệm của khu vực tư nhân tại Việt Nam trung bình khoảng 20% GDP thuộc nhóm cao nhất thế giới. Trong đó, đa số nguồn tiết kiệm này được chuyển vào khu vực ngân hàng, do đó, Việt Nam cần có chính sách nhằm khai thác tốt nguồn lực đầy tiềm năng này.

Nguồn lực từ khu vực công dự kiến là 2,4% GDP/năm từ nay đến 2040. Nguồn lực này cần được thực hiện dựa trên nguồn thu thông qua thuế carbon (khoảng 80 tỷ USD trong giai đoạn 2022-2040, tương đương 1,5% GDP/năm) và/hoặc đi vay ở thị trường trong nước hoặc nước ngoài (khoảng 1,0-1,3%/GDP/năm) nhưng cần chú ý phải đảm bảo an toàn nợ công quốc gia (World Bank, 2018, 2022; IMF, 2021). Nguồn tài chính công phải đóng vai trò xúc tác, “vốn mồi” cho khu vực tư nhân.

Nguồn lực bên ngoài trong giai đoạn 2022-2040 là tương đương 1% GDP/năm, tập trung vào các nguồn như FDI, kiều hối, các tổ chức tài chính quốc tế, các nhà tài trợ đa phương và song phương. Để thu hút được nguồn vốn này, Chính phủ có thể cân nhắc giảm thuế cho khu vực đầu tư trong nước và nước ngoài đầu tư vào chuyển giao công nghệ xanh.

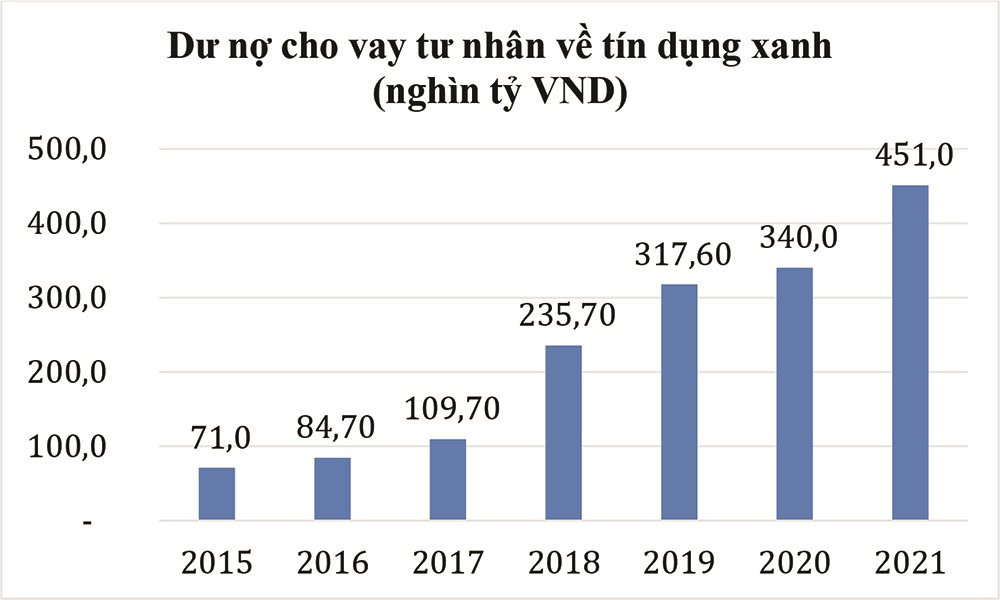

Hình 3: Dư nợ cho vay tư nhân về vấn đề khí hậu và tín dụng xanh từ 2016-2021 (tỷ USD)

Dư nợ cho vay tư nhân về tín dụng xanh đã tăng trưởng mạnh, 6,35 lần trong giai đoạn 2015-2021, mức cao so với tăng trưởng tín dụng bình quân của hệ thống ngân hàng trong giai đoạn này. Tuy nhiên, khi so với tổng dư nợ tín dụng của hệ thống ngân hàng tại Việt Nam thì dư nợ cho vay tư nhân về tín dụng xanh hiện chỉ chiếm khoảng 3,5% tổng dư nợ cho vay, năm 2020 chỉ chiếm khoảng 0,2% GDP. Do đó, Chính phủ và các cơ quan liên quan cần có sự phối hợp để có những giải pháp phù hợp nhằm tăng thêm nguồn vốn đối với lĩnh vực tín dụng xanh nói chung và năng lượng tái tạo nói riêng.

2. Kinh nghiệm các nước

Kinh nghiệm của Campuchia đối với dự án Công viên Mặt trời Quốc gia

Dự án Công viên Mặt trời Quốc gia công suất 60 MW điện tại Campuchia đã thu hút được 146 công ty mua hồ sơ mời thầu và 26 công ty nộp hồ sơ quan tâm. Vòng sơ tuyển chọn được 18 công ty từ 11 quốc gia. Đợt đấu thầu cạnh tranh này đã xác định mức giá chỉ dưới 3,877 cent/kWh (Tharakan & cộng sự, 2021). Sau khi hoàn thành, dự án này sẽ giúp hạ giá thành điện trung bình của cả nước; tăng cường đầu tư tư nhân vào các nhà máy điện mặt trời; và cải thiện an ninh năng lượng, khả năng chi trả và tính bền vững. Ngân hàng ADB là tổ chức đã hỗ trợ cho việc đấu thầu dự án Công viên Mặt trời Quốc gia (ADB, 2020). Nền tảng cho sự thành công của dự án này là ADB làm đầu mối làm việc với chính phủ và các bên liên quan ngay từ đầu, vì vậy có thể hài hòa mục tiêu giữa các bên liên quan và hợp tác phát triển chiến lược dài hạn để tạo ra các kết quả bền vững và có thể nhân rộng. Quy trình đấu thầu cạnh tranh được quản lý tốt có thể giảm chi phí dự án và giảm đáng kể mức thỏa thuận mua điện (PPA). Cụ thể, mức giá PPA thấp hơn khoảng 60% so với mức lắp đặt điện mặt trời duy nhất hiện có ở Campuchia và thấp hơn khoảng 50% so với mức giá PPA đã thỏa thuận của các dự án điện mặt trời được trao song phương (ADB, 2020; Tharakan & cộng sự, 2021). Tài chính ưu đãi về khí hậu có thể nâng cao khả năng tài chính và sức hấp dẫn thương mại của dự án. Tài chính ưu đãi về khí hậu trong dự án này tại Campuchia có thể giảm chi phí vốn và nâng cao lợi nhuận tài chính cho các nhà đầu tư tư nhân.

Kinh nghiệm từ Trung Quốc

Trung Quốc hiện có công suất lắp đặt lớn nhất về điện gió và điện mặt trời trên thế giới, lần lượt chiếm 34% và 35% vào năm 2019. Để đạt được thành công này, Trung Quốc đã đưa ra nhiều chính sách đồng bộ nhằm phát triển năng lượng tái tạo nhanh, bền vững và hiệu quả. Các chính sách lớn bao gồm: (i) ban hành Luật năng lượng tái tạo và Luật tiết kiệm năng lượng, (ii) các giải pháp về tài chính thông qua các chính sách hỗ trợ và chính sách khuyến khích trợ cấp; (iii) tương tác giữa sản xuất năng lượng tái tạo và chính sách sản xuất thiết bị năng lượng tái tạo theo quy mô công nghiệp giúp thúc đẩy tốc độ và tỷ lệ nội địa hóa thiết bị sản xuất năng lượng tái tạo, từ đó giảm nhu cầu trợ cấp của các dự án, góp phần làm giảm chi phí năng lượng tái tạo toàn cầu; (iv) chính phủ ưu tiên các hành động tiết kiệm năng lượng và áp dụng các chính sách tiết kiệm năng lượng bắt buộc đối với những người tiêu dùng năng lượng hàng đầu của các ngành công nghiệp sử dụng nhiều năng lượng, nhưng đồng thời hỗ trợ kinh phí cho những người tiêu dùng hàng đầu này để thực hiện các biện pháp kỹ thuật tiết kiệm năng lượng chính. (Duan, Millison, Huang & Suliya, 2021; Mo, 2021).

Quy định về hệ thống chia sẻ năng lượng tái tạo bắt buộc để tiêu thụ năng lượng tái tạo khi áp dụng giá FIT (biểu giá điện hỗ trợ, quy định các mức giá áp dụng cho điện sản xuất từ các nguồn năng lượng tái tạo để bán lên lưới điện hoặc sử dụng tại chỗ). Khi áp dụng giá FIT, để khuyến khích phát điện tái tạo, Trung Quốc đã đưa ra quy định về hệ thống chia sẻ năng lượng tái tạo bắt buộc để tiêu thụ năng lượng tái tạo. Năm 2017, Trung Quốc đã đưa ra cơ chế đảm bảo tiêu thụ năng lượng tái tạo (RPS), giao các mục tiêu riêng lẻ cho các công ty lưới điện và các hộ tiêu thụ điện hàng đầu để đảm bảo tiêu thụ năng lượng tái tạo trong hoạt động của họ. Chính sách này làm tỷ lệ năng lượng gió trong giai đoạn 2016-2019 giảm từ 17% xuống còn 4%, tỷ lệ năng lượng mặt trời trong giai đoạn 2015-2019 giảm từ 11% xuống còn 2% (Mo, 2021). Tuy nhiên, chính sách mua điện giá FIT của Trung Quốc đã kích thích dòng vốn đầu tư vào năng lượng tái tạo, mở rộng công suất lắp đặt nhanh chóng đến mức không ngờ, dẫn đến thách thức kép là tăng thâm hụt trợ cấp và tăng tỷ lệ cắt giảm điện gió và điện mặt trời. Vì vậy, bài học từ thực tế này là các cơ quan quản lý cần duy trì nhu cầu mở rộng năng lượng tái tạo trong phạm vi có thể quản lý.

Về tài trợ cho các dự án, Trung Quốc sử dụng tất cả các ngân hàng dựa trên chính sách quốc gia để cung cấp khoản vay lãi suất thấp cho các hoạt động năng lượng sạch. Các ngân hàng dựa trên chính sách đảm bảo nhu cầu tài trợ và các khoản vay chi phí thấp cho các hoạt động năng lượng sạch đã đóng vai trò chủ đạo trong việc tài trợ cho các dự án này. Để giảm rủi ro cho vay của các ngân hàng thương mại, chính phủ Trung Quốc chiết khấu cho các khoản vay cho các dự án năng lượng sạch, khuyến khích các ngân hàng thương mại tài trợ cho các hoạt động năng lượng sạch. Bên cạnh đó, để hướng các nguồn tài chính vào các doanh nghiệp và dự án xanh, chính phủ Trung Quốc thiết lập một hệ thống tài chính xanh, đồng thời cơ quan quản lý tài chính đánh giá hoạt động của các tổ chức tài chính bằng một số chỉ số nhằm giảm cho vay đối với các doanh nghiệp hoặc dự án kém hiệu quả (Duan & cộng sự, 2021).

Về kế hoạch buôn bán khí thải quốc gia của Trung Quốc: Kế hoạch giao dịch thị trường khí thải carbon (ETS) quốc gia của Trung Quốc được khởi động từ năm 2017 được chia làm 2 giai đoạn. Giai đoạn đầu tiên áp dụng trong lĩnh vực điện (bắt đầu vào năm 2021) và giai đoạn sau sẽ được triển khai sang các lĩnh vực khác gồm: hóa dầu, hóa chất, vật liệu xây dựng, thép, kim loại màu, giấy và hàng không nội địa (Mo & Lu, 2021). Hiện tại, ETS trong lĩnh vực điện của Trung Quốc gồm khoảng 2.225 đơn vị tham gia với lượng khí thải carbon là 3,5 tỷ tấn, chiếm hơn 30% tổng lượng khí thải quốc gia. Các lĩnh vực trong áp dụng ETS trong giai đoạn 2 chiếm khoảng 52% tổng tiêu thụ năng lượng ở Trung Quốc, với khoảng 4,8 tỷ tấn CO2 phát thải vào năm 2017 (EDF, 2020).

Phát triển thị trường carbon đối với việc tài trợ các dự án năng lượng sạch

Có hai loại thị trường carbon: cơ chế mua bán khí thải ([ETS], giao dịch cho phép phát thải) và cơ chế tín dụng, tiết kiệm phát thải (giao dịch tín chỉ carbon) (Mo & Lu, 2021). Thị trường carbon là một công cụ chính sách hiệu quả về chi phí để chống lại biến đổi khí hậu và cũng là một thành phần quan trọng của Thỏa thuận Paris.

Phát triển giao dịch của thị trường carbon bởi phương pháp định giá carbon theo nguyên tắc hiện giá chi phí môi trường của nhiên liệu hóa thạch. Cách định giá này sẽ làm tăng chi phí đầu tư vào nhiên liệu hóa thạch và giảm tỷ lệ hoàn vốn đầu tư vào nó. Nói cách khác, định giá carbon làm tăng lợi thế cạnh tranh của đầu tư năng lượng sạch, từ đó thu hút được tài chính cho các dự án năng lượng sạch. Bên cạnh đó, thị trường carbon cho phép các dự án năng lượng sạch kiếm được doanh thu từ việc bán giảm phát thải khí nhà kính dựa trên cơ chế tín chỉ carbon. Ngoài ra, kinh nghiệm tại châu Âu cho thấy các quy tắc bù đắp của ETS cho phép những người tham gia ETS bù đắp lượng khí thải của họ thông qua việc mua tín chỉ carbon do các dự án năng lượng sạch tạo ra (European Union, 2021), điều này có thể giúp các dự án năng lượng sạch nâng cao nguồn thu từ việc bán tín chỉ carbon. Những người tham gia ETS cũng có thể bán các khoản phụ cấp còn lại của họ trên thị trường thứ cấp và kiếm doanh thu. Do đó, Mo & Lu (2021) cho rằng, thị trường carbon có thể ảnh hưởng đến đầu tư và tài trợ năng lượng sạch theo ba cách: (i) có thể cải thiện khả năng cạnh tranh trên thị trường năng lượng sạch; (ii) cho phép các dự án năng lượng sạch kiếm được doanh thu từ việc bán giảm phát thải khí nhà kính dựa trên cơ chế tín chỉ carbon; (iii) với cơ chế kinh doanh phát thải, phương pháp phân bổ phụ cấp, quy tắc bù đắp và chính sách kinh doanh có thể ảnh hưởng đến việc tài trợ năng lượng sạch.

Tại ASEAN, Thái Lan đã thí điểm Đề án Mua bán Khí thải Tự nguyện để phát triển các quy tắc hoạt động cũng như thử nghiệm hệ thống giám sát, báo cáo và xác minh (MRV). Giai đoạn thử nghiệm của hệ thống (2015), được thiết kế để làm việc với 15 nhà máy. Còn Indonesia, đã phát triển thị trường carbon tự nguyện có tên là “Chương trình carbon Nusantara.” (Dhakal & Shrestha, 2021).

3. Khuyến nghị cho Việt Nam

Thiết lập tiêu chí xanh rõ ràng và tiêu chí tài chính nhằm lựa chọn tiểu dự án để các cơ quan thực hiện có thể lựa chọn một cách hiệu quả các tiểu dự án đủ điều kiện. Đồng thời phải yêu cầu các tiểu dự án phải đáp ứng các tiêu chuẩn hệ thống quản lý môi trường và xã hội (ESMS) theo Tuyên bố về Chính sách An toàn của ADB (2009). Điều này có thể giúp các doanh nghiệp trong nước đạt được các tiêu chuẩn quốc tế và không ngừng nâng cao năng lực về phát triển xanh và bền vững.

Quy định về hệ thống chia sẻ năng lượng tái tạo bắt buộc để tiêu thụ năng lượng tái tạo nhằm giảm tình trạng cắt giảm công suất đã từng xảy ra trong thời gian qua và giúp chiến lược phát triển năng lượng xanh được bền vững.

Xác định lộ trình giảm giá mua điện năng lượng tái tạo theo giá FIT hoặc/và chuyển sang phương thức đấu thầu để xác định giá mua điện tốt nhất.

Sự phát triển nhanh của công nghệ tạo thuận lợi cho việc giảm giá các thiết bị trong các dự án năng lượng sạch. Do đó, Việt Nam cần xác định lộ trình giảm giá mua điện năng lượng tái tạo theo giá FIT nhưng vẫn đảm bảo khuyến khích được các nhà đầu tư tham gia. Bên cạnh đó, phương án thay thế cơ chế giá FIT bằng cơ chế giá điện mới thông qua hình thức đấu thầu để chọn nhà phát triển có tiềm lực về mặt tài chính, công nghệ, giá tốt cho khách hàng. Quy trình đấu thầu phải minh bạch và được quản lý chuyên nghiệp bao gồm triển khai các phương pháp hiệu quả nhất, thẩm định và cấu trúc tài chính rõ ràng để tối ưu hóa kết quả khỏi những ràng buộc phức tạp. Phương thức mua sắm này được triển khai tốt nhất khi các dự án đã có quy mô lớn và có thể thu hút sự quan tâm của các nhà đầu tư quốc tế.

Thu hút vốn đầu tư nước ngoài đầu tư vào năng lượng tái tạo trong ngành điện với những dự án có quy mô lớn theo hình thức BOT. Theo đó, các chính sách khuyến khích, ưu đãi về tài chính: ưu đãi về thuế thu nhập doanh nghiệp, thuế xuất nhập khẩu đối với hàng hóa thực hiện dự án, miễn giảm tiền sử dụng đất đối với diện tích được Nhà nước giao. Bên cạnh đó, căn cứ vào tính chất và yêu cầu của dự án, Chính phủ có thể đứng ra bảo lãnh (bảo lãnh cung cấp nguyên liệu, bảo lãnh nghĩa vụ của các doanh nghiệp Nhà nước bán nguyên liệu) nhằm tạo điều kiện thuận lợi trong quá trình thực hiện dự án. Ngoài ra, Chính phủ có thể bảo đảm hoặc hỗ trợ cân đối ngoại tệ cho một số dự án quan trọng.

Thành lập Quỹ Khí hậu Xanh để giải quyết hoặc cung cấp các hỗ trợ tài chính dài hạn để giảm thiểu lãi suất khoản vay. Các khoản hỗ trợ lãi suất cho các dự án năng lượng tái tạo được thực hiện thông qua hệ thống ngân hàng trong nước.

Phát triển thị trường mua bán khí thải carbon tại Việt Nam. Việt Nam cần có hướng dẫn cụ thể thực hiện các sáng kiến thị trường carbon, bao gồm cơ chế mua bán khí thải (ETS) và cơ chế tín dụng trong thời gian tới.

Theo đó, Bộ Tài chính cần xây dựng hành lang pháp lý để tài sản carbon, phụ cấp hoặc tín chỉ carbon được phép giao dịch dưới dạng các sản phẩm phái sinh. Ban đầu nên áp dụng chứng chỉ carbon của các công ty niêm yết đầu tư vào năng lượng tái tạo với quy mô lớn và đạt hiệu quả.

Sau đó, khi các nhà đầu tư dần quen với thị trường carbon, sử dụng đấu giá trong phân bổ trợ cấp, thay vì phân bổ miễn phí.

Tiếp theo, khi thị trường giao dịch chứng chỉ carbon trong nước đã phát triển sẽ tiến hành dỡ bỏ giới hạn địa lý đối với nguồn tín chỉ carbon và thời gian sử dụng.

Tài liệu tham khảo:

Tiếng Việt

- Cục Điện lực và Năng lượng tái tạo & Cục Năng lượng Đan Mạch (2022). Báo cáo Triển vọng Năng lượng Việt Nam 2021. Hà Nội tháng 5/2022.

- Năng lượng Việt Nam (2022). Tập đoàn Điện lực Việt Nam năm 2021 - Kết quả qua những thử thách. Truy cập tại https://nangluongvietnam.vn/ta...

- Nhandan (2021). Cop26 và dấu ấn Việt Nam. Truy cập tại https://special.nhandan.vn/COP...

- Tổng cục Khí tượng thủy văn (2022). Báo cáo tiềm năng lượng gió, sóng ngoài khơi tại các vùng biển Việt Nam. Hà Nội tháng 3/2022.

- Viện Năng lượng (2021). Đề án Quy hoạch phát triển điện lực quốc gia thời kỳ 2021-2030 tầm nhìn đến năm 2045. Tháng 2/2021 tại Hà Nội. Truy cập tại https://lithaco.vn/wp-content/...

Tiếng Anh

- Asian Development Bank-ADB (2020). CAM: Cambodian National Solar Park IPP Project. Draft Initial Environmental Examination. Available at: https://www.adb.org/sites/defa...

- Dhakal, S., & Shrestha, S. (2021). Clean Energy Finance in the Countries of the Association of Southeast Asian Nations. Clean energy in developing asia, 136-175.

- Duan, X., Millison, D., Huang, Z., & Suliya, X. (2021). Financing Plus: Experience from the Green Financing Platform in the People’s Republic of China. Financing clean energy in developing asia, 112.

- Environmental Defense Fund- EDF (2020). 2018–2019 Progress Report of China’s Carbon Market. Link https://www.edf.org/sites/defa...

- European Union. 2021. https://ec.europa.eu/clima/pol...

- Mo, L. (2021). 9 Clean Energy Investment Policies in the People’s Republic of China. Financing Clean Energy in Developing Asia—Volume 1.

- Mo, L., & Lu, X. (2021). Role of Carbon Markets in Clean Energy Finance. Financing clean energy in developing asia, 227.

- Tharakan, P., Connett, D., Yeneza, G., Planas, F. V., & Thukral, K. (2021). Crowding in Private Capital to Enable Cambodia’s Clean Energy Evolution. Financing clean energy in developing asia, 117-200.

- World Bank Group (2022). Vietnam Country Climate and Development Report (Việt Nam -Báo cáo quốc gia về Khí hậu và Phát triển), tháng 7 năm 2022. Truy cập tại https://openknowledge.worldban...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 19 năm 2022