Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

(thitruongtaichinhtiente.vn) - Bài viết sử dụng số liệu từ Báo cáo về Đặc điểm môi trường kinh doanh ở Việt Nam năm 2011, 2013 và 2015 để phân tích thực trạng tiếp cận tín dụng ngân hàng (TDNH) của các doanh nghiệp nhỏ và vừa (DNNVV) ở Việt Nam.

Ngày nhận bài: 25/1/2019 - Ngày biên tập: 31/1/2019 - Ngày duyệt đăng: 27/3/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 7 năm 2019

Tóm tắt: Bài viết sử dụng số liệu từ Báo cáo về Đặc điểm môi trường kinh doanh ở Việt Nam năm 2011, 2013 và 2015 để phân tích thực trạng tiếp cận tín dụng ngân hàng (TDNH) của các doanh nghiệp nhỏ và vừa (DNNVV) ở Việt Nam. Kết quả cho thấy, DNNVV có thể tiếp cận nhiều nguồn tài trợ khác nhau cho hoạt động sản xuất kinh doanh của mình với chi phí có lúc còn thấp hơn vay ngân hàng. Đối với những DNNVV có nhu cầu tiếp cận TDNH thì khó khăn do thủ tục hành chính và yêu cầu về tài sản bảo đảm vẫn là trở ngại lớn nhất khi đi vay. Kết quả này gợi ý cho các nhà quản lý và các ngân hàng thương mại (NHTM) cần có cách nhìn toàn diện hơn về vai trò của TDNH đối với các DNNVV để tiến hành CCHC hiệu quả giúp DNNVV tiếp cận TDNH tốt hơn.

Từ khóa: doanh nghiệp nhỏ và vừa, tiếp cận tín dụng, cải cách thủ tục hành chính

Bank credit to small and medium sized enterprises (SMEs) in Vietnam

Abstract: The article uses data from Report on characteristics of business environment in Vietnam (2011,2013 and 2015) to analyze real situation of bank credit accessibility of SMEs. The results show that SMEs can approach different sources of funding to support their manufacturing and trading activities with cost in some cases lower than loans from banks. For those SMEs that want to approach bank credit, administrative procedures and requirements of secured assets are still biggest obstacles. This result is a good suggestion for managers and commercial banks to have comprehensive look on role of bank credit to SMEs, continue to implement reform on administrative procedures to make bank credit easier accessible for SMEs.

Key words: small and medium sized enterprise, bank credit, administrative procedures reform

1. Giới thiệu

Quan điểm cho rằng doanh nghiệp nhỏ và vừa (DNNVV) là động lực quan trọng của tăng trưởng và phát triển kinh tế đã nhận được sự đồng thuận lớn trên thế giới và tại Việt Nam. Khu vực này được xem là nguồn tạo ra việc làm, thúc đẩy cạnh tranh và đổi mới, đồng thời giúp xóa đói giảm nghèo và giảm bất bình đẳng về thu nhập do các DNNVV hoạt động phân bổ ở hầu hết các vùng địa lý và lĩnh vực kinh tế khác nhau.

Trong những năm qua, Việt Nam đã chứng kiến sự phát triển ấn tượng của các DNNVV. Cả nước hiện có hơn 500.000 DNNVV, chiếm khoảng 97% số doanh nghiệp đang hoạt động, hàng năm tạo ra gần 60% việc làm, 44,8% doanh thu, đóng góp khoảng 40% GDP và 29,3% cho ngân sách nhà nước. Tuy nhiên, khu vực này vẫn còn gặp không ít khó khăn để tiếp tục duy trì và phát triển. Một trong những trở ngại được nhắc đến nhiều nhất là khả năng tiếp cận vốn vay từ nguồn chính thức của đối tượng này.

Hiểu được tầm quan trọng của việc tiếp cận tín dụng đối với sự tồn tại và phát triển của DNNVV, Chính phủ và Ngân hàng Nhà nước rất quan tâm và có nhiều chính sách hỗ trợ cho đối tượng này. Cụ thể về mặt pháp lý, Luật Hỗ trợ DNNVV đã được Quốc hội ban hành vào tháng 6/2017, trong đó quy định rõ việc hỗ trợ tiếp cận tín dụng cho các DNNVV thông qua chính sách tăng dư nợ cho vay theo từng thời kỳ và cấp bảo lãnh tín dụng tại Quỹ bảo lãnh tín dụng DNNVV. Về nguồn cung vốn, các tổ chức tín dụng (TCTD) cũng tích cực và chủ động tiếp cận đối tượng này để cho vay và báo cáo định kỳ thực trạng và khó khăn liên quan cho Ngân hàng Nhà nước để tìm cách khắc phục. Tính đến cuối tháng 6/2018, dư nợ tín dụng dành cho khu vực này đã đạt 1.402.890 tỷ đồng, tăng 4,48% so với cuối năm 2017, chiếm khoảng 21% dư nợ toàn nền kinh tế.

Mặc dù đã có những thành quả nhất định, các DNNVV vẫn được đánh giá chung là khó tiếp cận với vốn vay ngân hàng. Các nguyên nhân thường là (i) do khó khăn chung của thị trường và môi trường hoạt động làm ảnh hưởng tiêu cực đến sản xuất kinh doanh của các doanh nghiệp; (ii) những hạn chế từ chính bản thân doanh nghiệp như quy mô vốn nhỏ, trình độ quản trị hạn chế, thiếu sự hợp tác với các ngân hàng thương mại (NHTM) trong quá trình đi vay; (iii) TCTD không tiếp cận được thông tin về doanh nghiệp một cách đầy đủ và chính xác nên khó ra quyết định cho vay; (iv) các DNNVV chưa biết nhiều/rõ thông tin về các chương trình hỗ trợ vốn mà Chính phủ, các bộ, ngành dành cho họ. Tuy nhiên, các nhận định trên thường xuất phát từ phía cung (bên cho vay hay hỗ trợ tín dụng) hoặc ý kiến chủ quan của bên thứ ba (phỏng vấn các nhà phân tích chính sách) hơn là phía cầu (các doanh nghiệp đi vay). Những nhận định nêu trên mang tính phổ biến và được chấp nhận rộng rãi nhưng chưa phản ánh toàn bộ bức tranh về tiếp cận tín dụng ngân hàng (TDNH) của DNNVV.

Bài viết tập trung phân tích thực trạng tiếp cận TDNH của DNNVV và những nguyên nhân làm hạn chế việc vay vốn ngân hàng của đối tượng này từ chính góc nhìn của họ. Việc phân tích được thực hiện dựa trên Báo cáo về Đặc điểm môi trường kinh doanh ở Việt Nam năm 2011, 2013 và 2015 (CIEM, DoE, ILSSA, & UNU-WIDER, 2012, 2014, 2016) do Viện Khoa học Lao động và Xã hội, Trường đại học Copenhagen và Viện Nghiên cứu quản lý kinh tế Trung ương thực hiện. Kết quả phân tích cho thấy ba vấn đề nổi bật: thứ nhất và cũng là bất ngờ nhất, TDNH không thực sự quá quan trọng đối với DNNVV như các nhận định thường thấy từ các phương tiện truyền thông trong nước vì DNNVV còn có nhiều lựa chọn thay thế vốn vay ngân hàng với chi phí (lãi suất) vay thấp hơn; thứ hai, DNNVV nhìn nhận rằng việc tiếp cận vốn vay chính thức đã trở nên dễ dàng hơn qua các năm, đây là kết quả bổ sung và phù hợp với kết quả xếp hạng dẫn đầu về chỉ số cải cách hành chính (Par Index) của Ngân hàng Nhà nước trong những năm qua; thứ ba, chỉ xét đối với những DNNVV gặp khó khăn khi vay vốn thì thủ tục hành chính vẫn là rào cản lớn nhất đối với họ, sau đó mới là việc thiếu tài sản bảo đảm.

Đây là một trong những bài phân tích chi tiết đầu tiên về vấn đề tiếp cận TDNH của DNNVV với số liệu từ các cuộc khảo sát quy mô lớn và phản ánh tương đối chính xác quan điểm về vấn đề này của chính “người trong cuộc” hay bên cầu tín dụng (DNNVV). Kết quả phân tích sẽ bổ sung cho thực trạng về tiếp cận tín dụng của DNNVV mà trước đây đã được biết rộng rãi nhưng chưa đầy đủ, mặt khác, giúp cho cơ quan quản lý có cách nhìn toàn diện hơn để tiến hành CCHC một cách hiệu quả, giúp DNNVV tiếp cận vốn vay ngân hàng tốt hơn.

2. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp thống kê để làm sáng tỏ thực trạng tiếp cận TDNH từ góc nhìn của các DNNVV. Hai câu hỏi quan trọng nhất được trả lời trong bài viết này là (i) TDNH có thực sự quan trọng đối với các DNNVV tại Việt Nam và (ii) rào cản nào là quan trọng nhất trong tiếp cận vốn ngân hàng của các DNNVV có nhu cầu vay vốn. Để trả lời hai câu hỏi này, kết quả khảo sát khoảng 2.500 DNNVV trong ba năm, 2011, 2013 và 2015, được sử dụng và phân tích. Đây là cuộc điều tra dưới dạng phỏng vấn trực tiếp các DNNVV trong lĩnh vực chế biến ở 10 tỉnh, thành trong cả nước xoay quanh nhiều khía cạnh khác nhau về môi trường hoạt động của doanh nghiệp do Viện Khoa học Lao động và Xã hội, Trường đại học Copenhagen và Viện Nghiên cứu quản lý kinh tế Trung ương thực hiện.

Cuộc khảo sát này được thực hiện hai năm một lần với quy mô toàn quốc và kết quả thường được công bố vào một hoặc hai năm sau khi tiến hành khảo sát. Do đó, số liệu khảo sát năm 2015 là số liệu được cập nhật mới nhất tính đến thời điểm hiện tại. Chi tiết về mẫu khảo sát, cách thu thập số liệu được trình bày trong CIEM et al. (2012, 2014, 2016) còn bảng câu hỏi và dữ liệu thô được lấy về từ website của UNU-WIDER .

(https://www.wider.unu.edu/database/viet-nam-sme-database ). Bài viết chỉ dùng dữ liệu điều tra đối với DNNVV tư nhân nội địa, không tính doanh nghiệp có vốn nhà nước hay nước ngoài.

3. Kết quả phân tích về thực trạng tiếp cận TDNH từ góc nhìn của các DNNVV tại Việt Nam

3.1. Khái quát về mẫu khảo sát

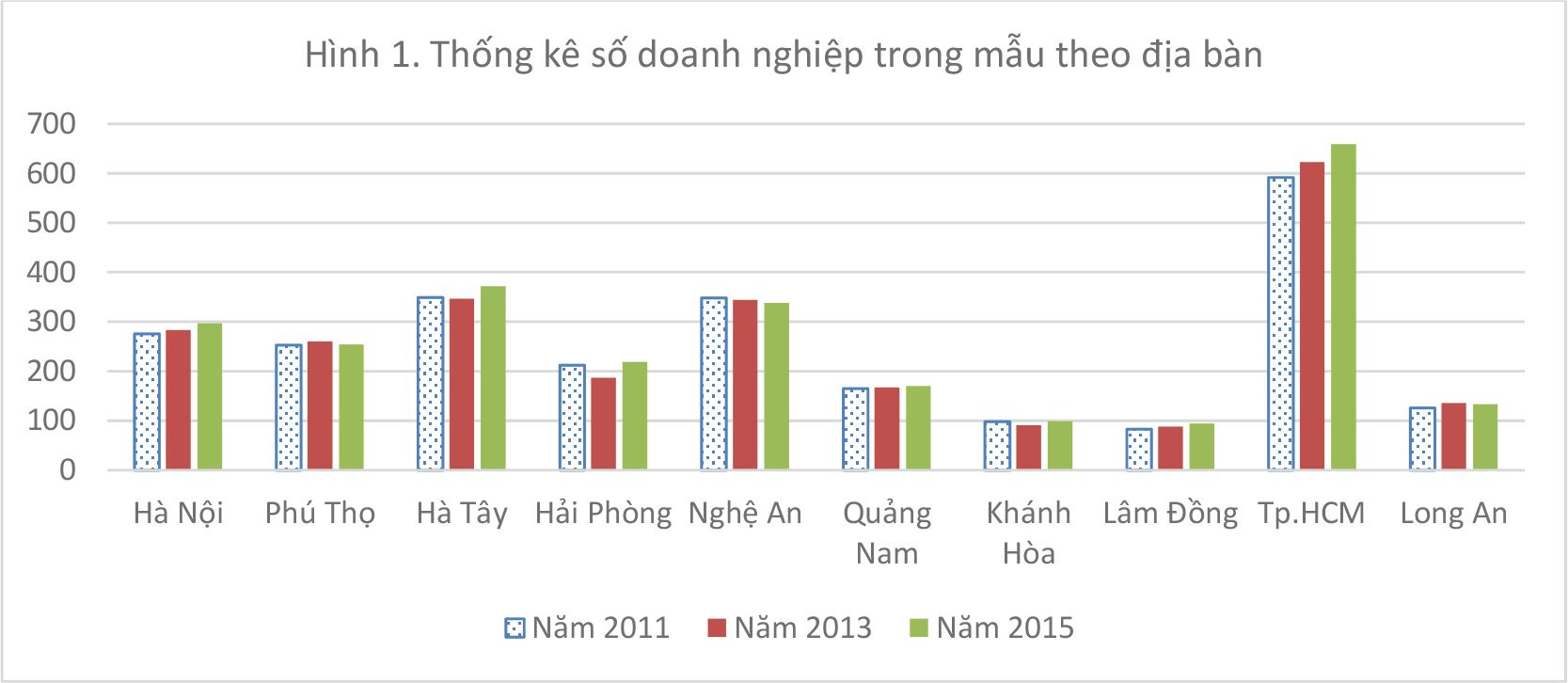

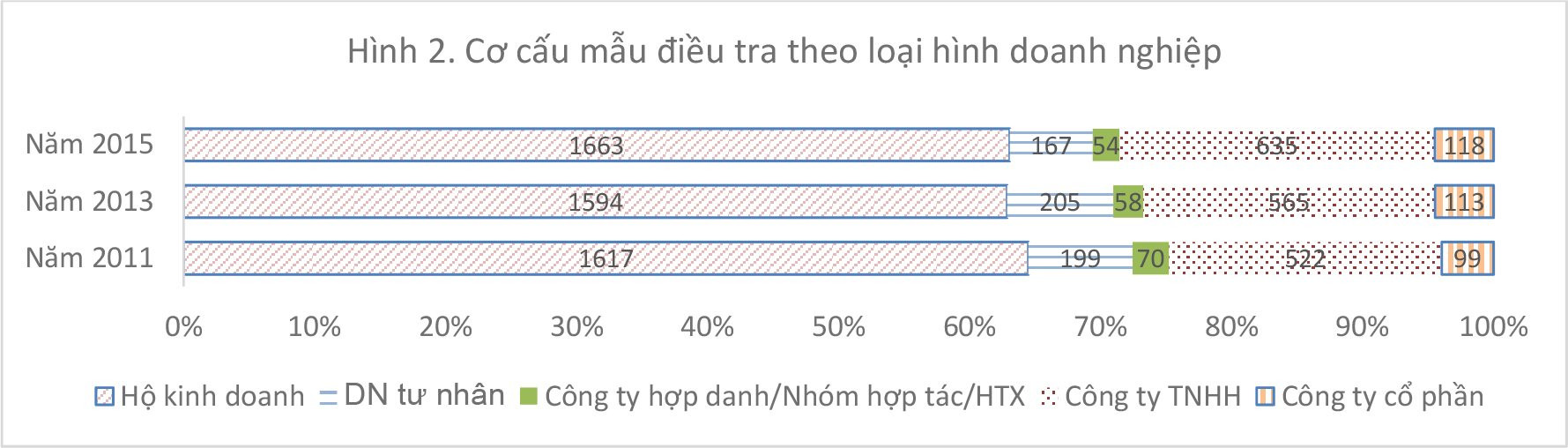

Theo Bảng 1, mẫu khảo sát trong năm 2011, 2013 và 2015 không khác biệt nhiều, đều trên 2.500 doanh nghiệp (DN). Sau ba lần điều tra, có tất cả 3.487 DNNVV đã được phỏng vấn, trong đó 1.714 DN đã tham gia liên tục trong cả ba năm, 2.049 DN của mẫu năm 2011 được điều tra lại trong năm 2013 và 2.104 DN của mẫu năm 2013 được điều tra lại trong năm 2015. Số DN hoạt động tại hai đô thị lớn (TP.HCM và Hà Nội) chiếm khoảng 35% tổng mẫu và có xu hướng tăng nhẹ qua các năm (xem Hình 1). Xét về loại hình DN, hộ kinh doanh là đối tượng chiếm đa số trong mẫu điều tra của cả ba năm (chiếm khoảng 63%), kế đến là công ty trách nhiệm hữu hạn (trên 20% và tăng đều qua các năm), các loại hình kinh doanh còn lại đều chiếm tỷ lệ thấp (xem Hình 2).

Bảng 1: Số lượng doanh nghiệp được điều tra qua các năm

|

|

|

|

|

|

|

|

|

3.2. Tầm quan trọng của tín dụng ngân hàng đối với các DNNVV

Để trả lời câu hỏi về vai trò của TDNH đối với DNNVV, bài viết phân tích nhận định của DN về tầm quan trọng của yếu tố vốn nói chung và kế đến là vốn TDNH đối với hoạt động kinh doanh.

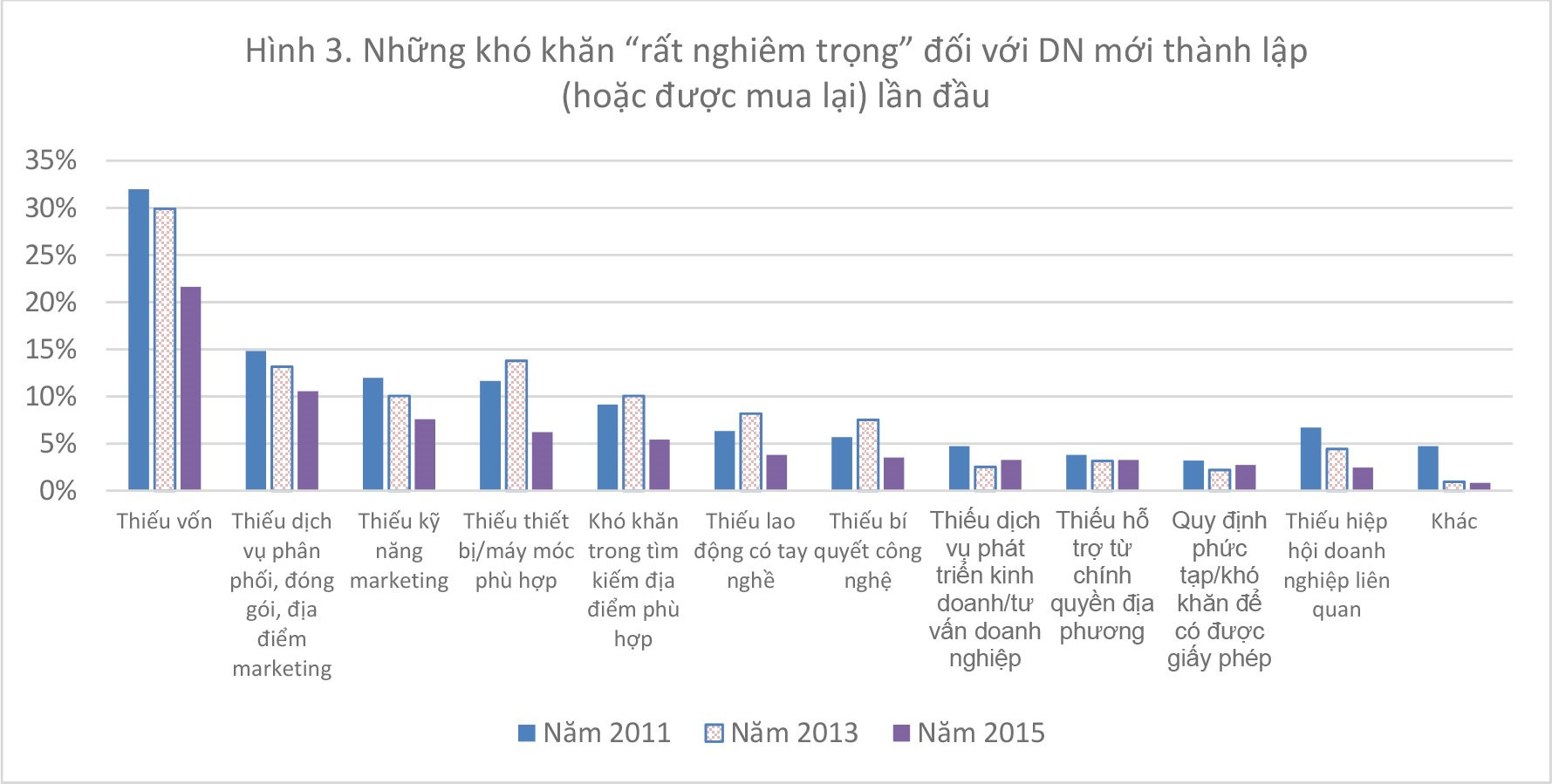

Khi được hỏi đánh giá thế nào về mức độ “rất nghiêm trọng”/“nghiêm trọng vừa”/“không nghiêm trọng” của những khó khăn mà mình gặp phải khi mới thành lập (hoặc được mua lại lần đầu) thì tỷ lệ DN cho rằng khó khăn về vốn là “rất nghiêm trọng” cao hơn khá nhiều so với đánh giá “rất nghiêm trọng” các khó khăn khác như thiếu thiết bị máy móc hay kỹ năng marketing. Tuy nhiên, tỷ lệ này đã suy giảm qua các năm, phản ánh phần nào sự thuận lợi hơn trong việc tiếp cận vốn của DN mới thành lập (xem Hình 3).

|

|

|

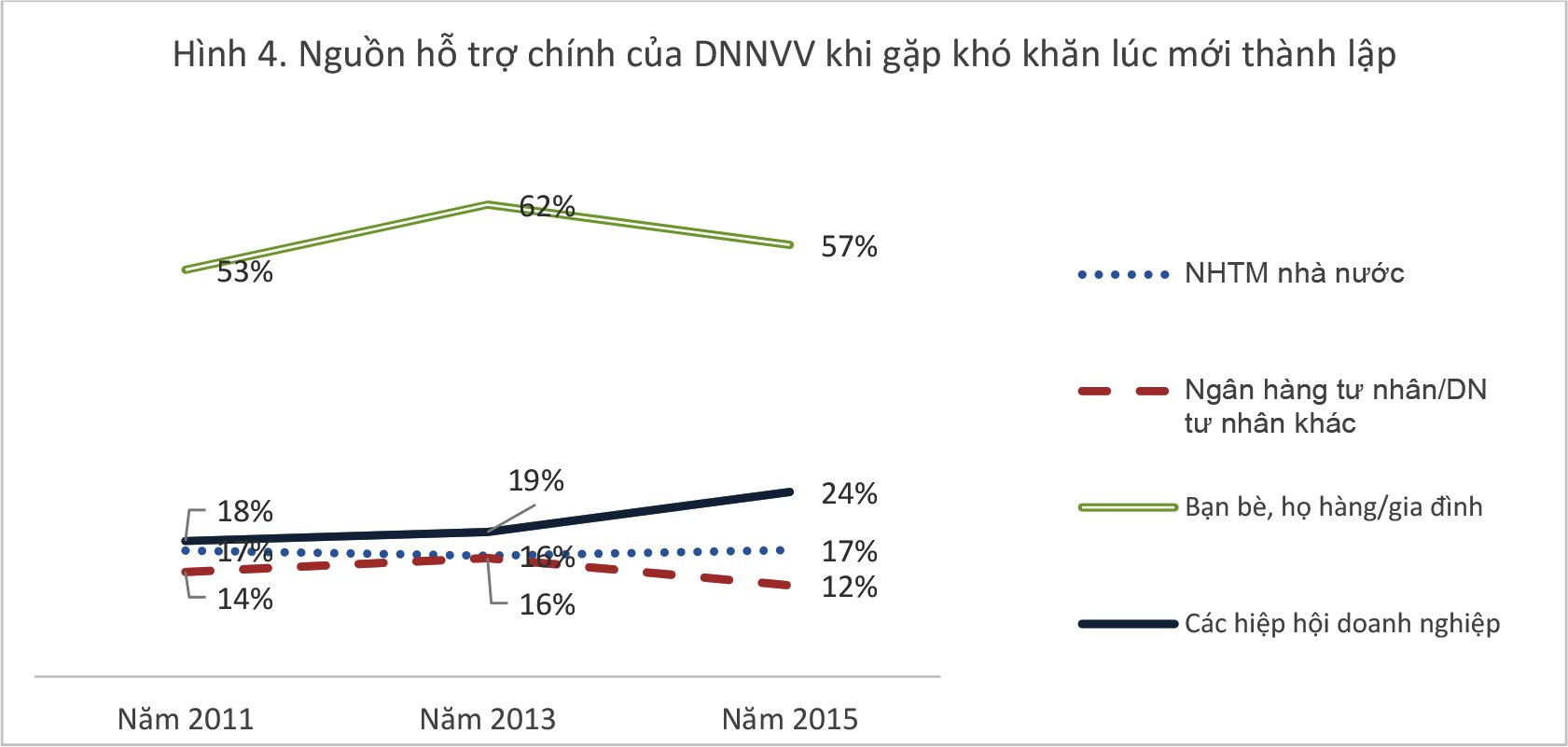

Về nguồn hỗ trợ khi đối diện với các khó khăn khi mới thành lập, hơn 50% DNNVV nhận được sự hỗ trợ từ bạn bè, họ hàng/gia đình, chỉ khoảng 16-17% nhận được hỗ trợ từ NHTM nhà nước, 12% nhận được hỗ trợ từ NHTM tư nhân/DN tư nhân khác trong năm 2015 (giảm 4% so với năm 2013 và 2% so với năm 2011). Các hiệp hội doanh nghiệp ngày càng tăng cường vai trò của mình khi có tới 24% DNNVV trong năm 2015 nhận được hỗ trợ từ nguồn này, tăng 5% so với năm 2013 và 6% so với năm 2011 (xem Hình 4).

|

|

|

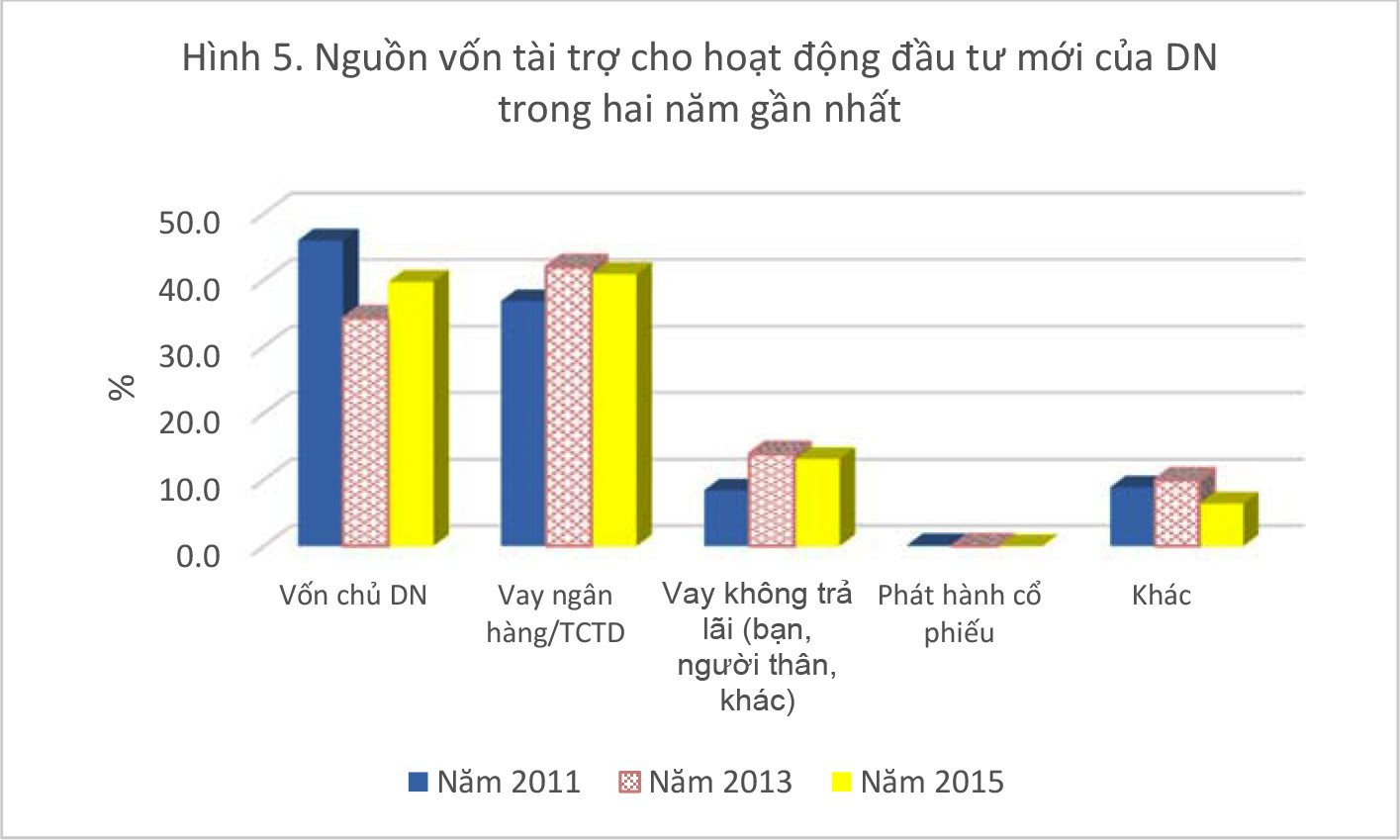

Xét về nguồn vốn tài trợ hoạt động đầu tư mới, khảo sát năm 2011 cho thấy hơn 45% nguồn vốn đến từ chính chủ DN trong khi TDNH chiếm dưới 37%. Nguồn vốn này có xu hướng đảo chiều khi TDNH đóng góp nhiều hơn cho hoạt động đầu tư của DNNVV trong khảo sát năm 2013 và 2015 còn đóng góp của vốn chủ DN thì giảm. Điều này cho thấy DN đã tiếp cận được TDNH tốt hơn. Mặc khác, DN còn tăng cường sử dụng nguồn vốn phi chính thức từ bạn bè, người thân hay các quan hệ khác để tận dụng ưu thể của nguồn vốn này là chi phí thấp và không yêu cầu thủ tục phức tạp (xem Hình 5).

|

|

|

Bảng 2: Nhu cầu tiếp cận tdnh của DNVVN

|

|

|

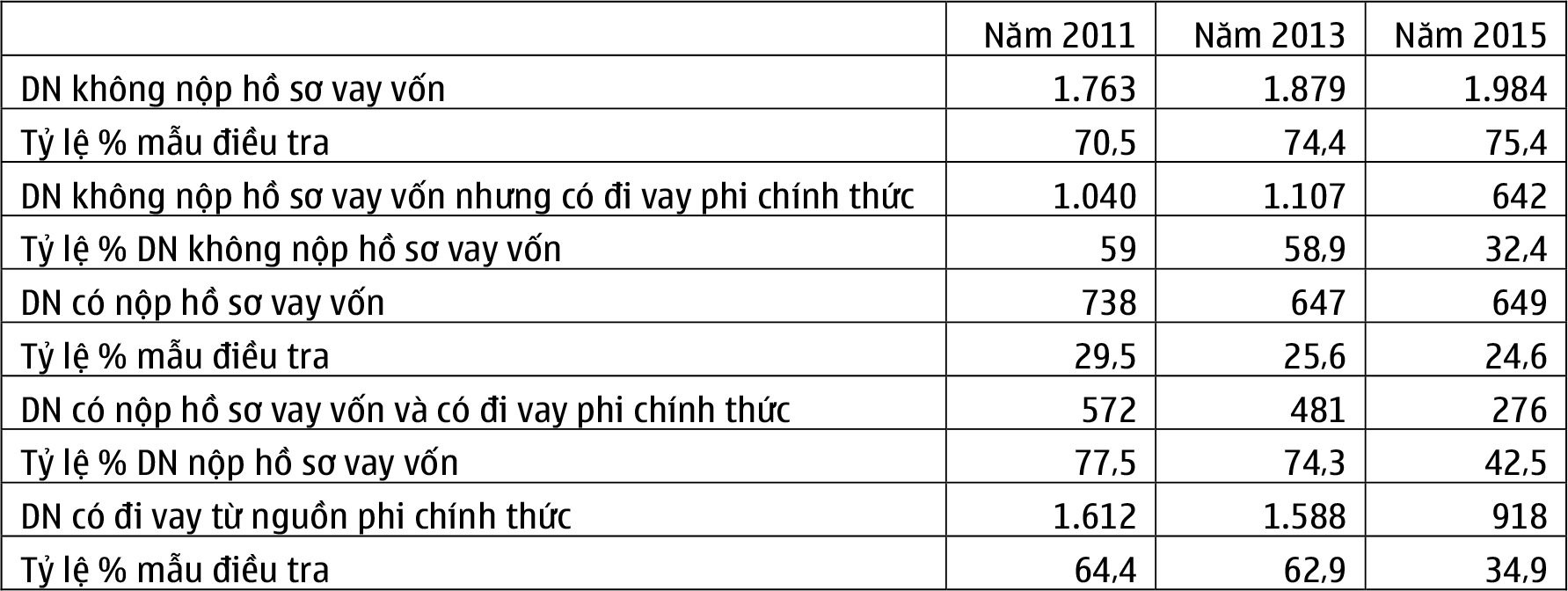

Khảo sát cũng cho thấy trên 70% DN không nộp hồ sơ vay vốn và tỷ lệ này tăng qua các năm (xem Bảng 2). Nguyên nhân quan trọng nhất và khá bất ngờ là phần lớn các DN đều không có nhu cầu vay, kế đến là họ không muốn phát sinh nợ, còn thiếu tài sản thế chấp chỉ là nguyên nhân thứ yếu xếp sau tỷ lệ lãi suất quá cao và quy trình khó khăn (xem Hình 6). Điều đáng lưu ý là các DN này đánh giá nguyên nhân làm họ không nộp hồ sơ vay vốn xuất phát từ phía ngân hàng đều đã giảm qua các năm. Kết hợp Bảng 2, Hình 3, 4, 5 và 6, có thể thấy, tình trạng thiếu vốn hoạt động của DNNVV đã được cải thiện qua các năm, DN không đi vay chủ yếu vì họ không có nhu cầu, họ không muốn phát sinh nợ với TCTD và họ có thể tiếp cận nguồn vốn phi chính thức khác.

3.3. Rào cản quan trọng nhất trong tiếp cận vốn ngân hàng của các DNNVV có nhu cầu vay vốn là gì?

Để hiểu rõ hơn về những rào cản đối với tiếp cận TDNH của DNNVV, bài viết xem xét kết quả phỏng vấn đối tượng có nhu cầu vay vốn ngân hàng.

|

|

|

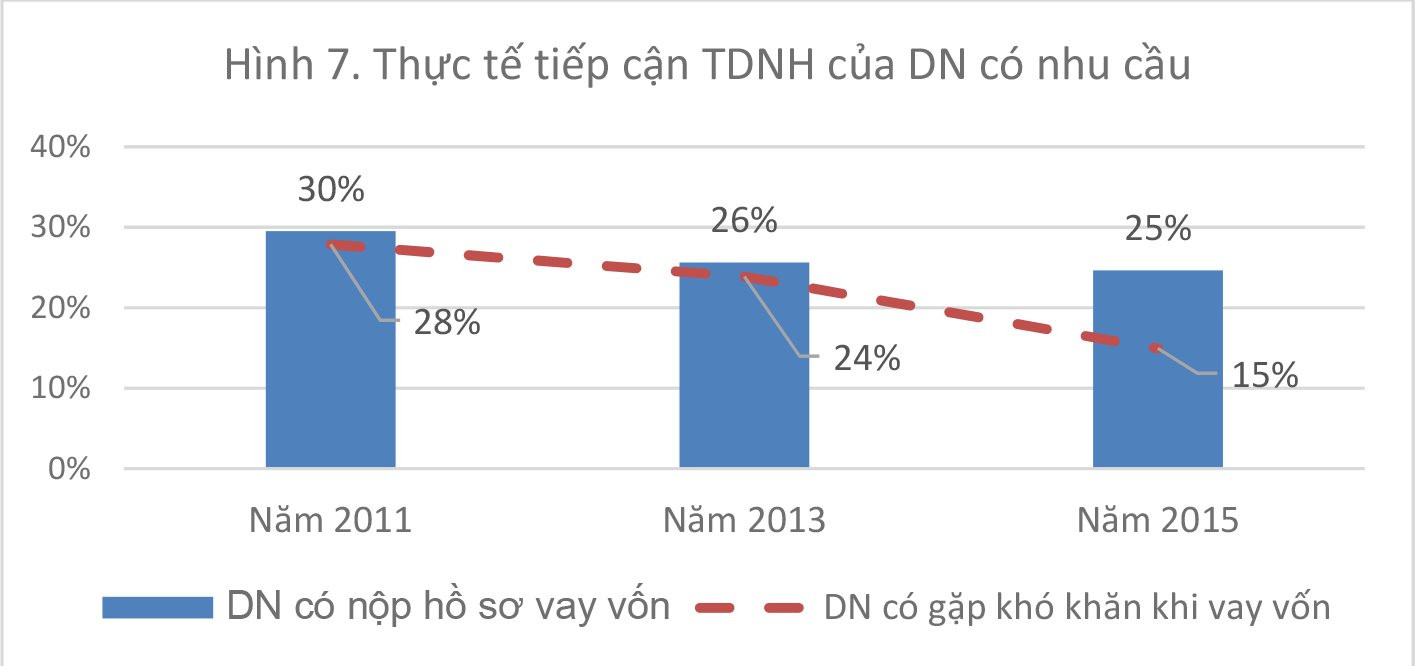

Hình 7 cho thấy tỷ lệ DN nộp hồ sơ vay vốn đã giảm qua ba đợt khảo sát, đáng chú ý hơn là tỷ lệ DN gặp khó khăn khi vay vốn cũng giảm mạnh. Nếu năm 2011, 28% DN nộp hồ sơ vay cho rằng mình gặp khó khăn trong tiếp cận TDNH thì tỷ lệ này chỉ còn 24% trong năm 2013 và 15% vào năm 2015. Điều này có thể phản ánh những tiến bộ đáng kể trong CCHC (và các khía cạnh khác) giúp DN giảm bớt khó khăn khi tiếp cận TDNH.

Bảng 3: Khả năng tiếp cận tdnh của DN có nhu cầu

|

|

|

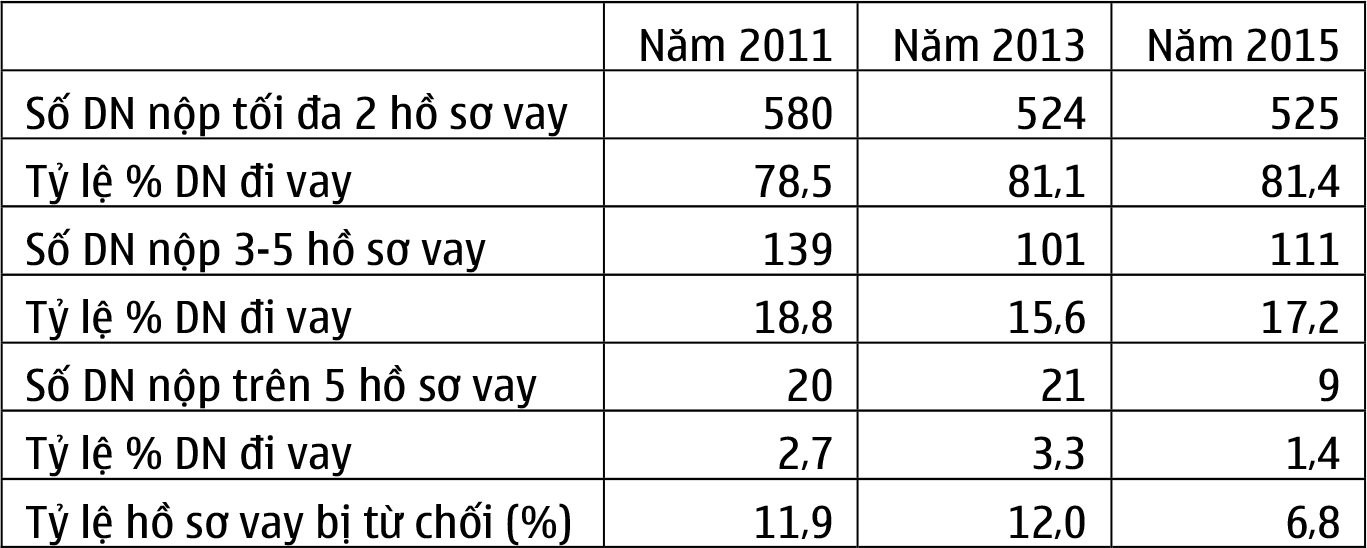

Bảng 3 minh chứng rõ nét cho vấn đề này khi tỷ lệ từ chối cho vay đối với DNNVV đã giảm đáng kể trong năm 2015 so với năm 2011 và 2013. Điểm đáng lưu ý là tần suất các DN nộp hồ sơ vay không cao. Trong hai năm gần nhất của mỗi cuộc khảo sát, có khoảng 80% DN chỉ nộp từ 1 đến 2 hồ sơ vay, còn số DN nộp từ 3 đến 5 hồ sơ vay vốn chỉ chiếm 15-19% tổng số DN có nộp hồ sơ. Việc phần lớn DN chỉ nộp từ 1-2 hồ sơ cùng với tỷ lệ hồ sơ vay bị từ chối giảm mạnh trong năm 2015 cho thấy việc tiếp cận TDNH của DNNVV đã thực sự cải thiện. Điều này cũng phù hợp với kết quả xếp hạng đứng đầu các bộ về Par Index của Ngân hàng Nhà nước trong năm 2015 (Bộ Nội vụ, 2016).

|

|

|

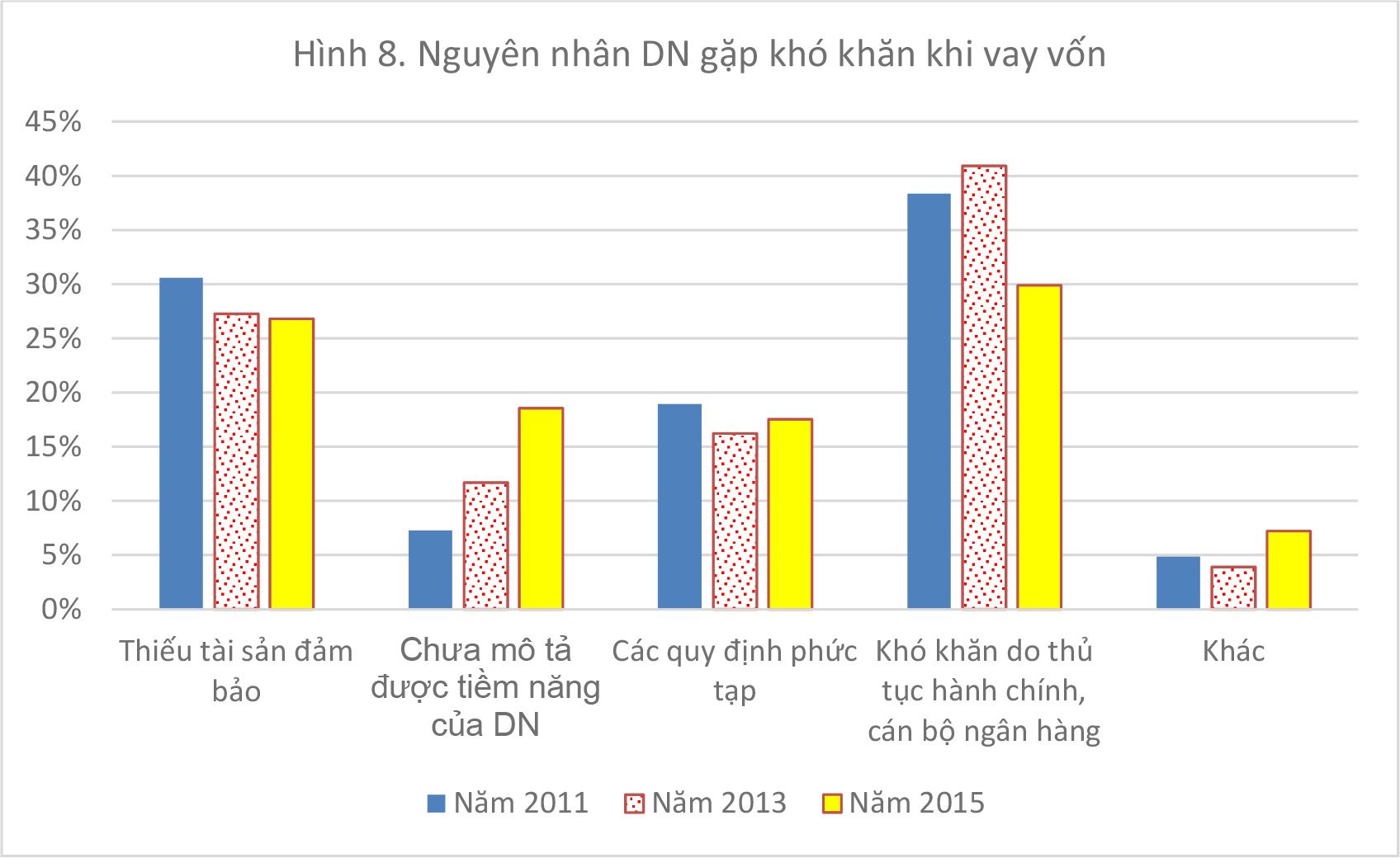

Mặc dù khả năng tiếp cận TDNH của DNNVV có nhu cầu vay vốn đã có chuyển biến tích cực, các nguyên nhân làm cho DN gặp khó khăn khi vay vốn ngân hàng vẫn không thay đổi nhiều qua ba lần khảo sát (xem Hình 8). Trong cả ba năm, vấn đề gây cản trở khi vay vốn mà các DN đồng tình nhiều nhất là khó khăn do thủ tục hành chính và cán bộ ngân hàng, kế đến là thiếu tài sản đảm bảo. Tuy nhiên, DN cũng nhìn nhận rằng những khó khăn này đã giảm bớt trong năm 2015 so với 2013 và 2011, đồng thời ý thức về hạn chế của chính bản thân DN trong việc tiếp cận TDNH cũng gia tăng mạnh mẽ. Tỷ lệ DN cho rằng mình chưa mô tả được tiềm năng của DN khi đi vay ngân hàng đã tăng từ 7% năm 2011 lên 12% năm 2013 và 19% năm 2015. Đặc biệt trong khảo sát năm 2015, tầm quan trọng của nguyên nhân này không hề thua kém so với các quy định phức tạp của Nhà nước về vay vốn ngân hàng.

4. Kết luận và gợi ý chính sách

Bài viết này mô tả và đánh giá thực trạng tiếp cận TDNH của DNNVV qua ba cuộc khảo sát quy mô lớn và có uy tín tại Việt Nam do Viện Khoa học Lao động và Xã hội, Trường đại học Copenhagen và Viện Nghiên cứu quản lý kinh tế Trung ương thực hiện trong năm 2011, 2013 và 2015. Kết quả phân tích cho thấy ba vấn đề nổi bật. Thứ nhất và cũng là bất ngờ nhất, TDNH không thực sự quá quan trọng đối với DNNVV như các nhận định thường thấy từ các phương tiện truyền thông trong nước vì DNNVV còn có các lựa chọn thay thế vốn vay ngân hàng với chi phí (lãi suất) vay thấp hơn. Thứ hai, DNNVV nhìn nhận rằng việc tiếp cận vốn vay chính thức đã trở nên dễ dàng hơn qua các năm. Kết quả này phù hợp và cũng bổ sung cho kết quả xếp hạng dẫn đầu về Par Index của Ngân hàng Nhà nước trong những năm qua. Thứ ba, chỉ xét đối với những DNNVV gặp khó khăn khi vay vốn thì thủ tục hành chính vẫn là rào cản lớn nhất đối với họ, sau đó mới là việc thiếu tài sản bảo đảm. Do bài viết hoàn toàn sử dụng dữ liệu từ khảo sát ý kiến của DNNVV và có tính đến yếu tố thời gian nên đã nêu ra được được một bức tranh tương đối rõ nét về tầm quan trọng của TDNH đối với DNNVV và những chuyển biến trong CCHC của ngành ngân hàng từ góc nhìn của phía cầu TDNH, tức là các DNNVV. Đây là điều mà các nghiên cứu trước (Nguyễn Thị Cành, 2008; Trần Quang Văn, Phạm Thị Thanh Xuân, & Nguyễn Tôn Nhân, 2017; Trần Thị Thanh Tú & Đinh Thị Thanh Vân, 2015) chưa đề cập tới hoặc xem nhẹ.

Kết quả phân tích thực trạng trên cũng gợi mở một số vấn đề cần quan tâm đối với NHTM và các cơ quan hữu quan. Theo đó, cơ quan quản lý và các TCTD cần nhìn nhận mối quan hệ tín dụng giữa TCTD và DNNVV là mối quan hệ “song phương”. Sự đề cao quá mức của nhiều bài báo trong nước về nhu cầu vay vốn ngân hàng của DNNVV và rủi ro trong cho vay DNNVV gây ra một ấn tượng chung là DNNVV ở “thế yếu” trong việc thiết lập mối quan hệ tín dụng với các NHTM. Trên thực tế, vốn vay ngân hàng không thực sự quá quan trọng đối với DNNVV vì 68-78% doanh nghiệp được khảo sát qua các năm đều cho rằng mình không có nhu cầu vay ngân hàng hoặc không muốn phát sinh nợ. Thực tế cũng cho thấy họ có thể tiếp cận được các nguồn vốn phi chính thức với chi phí rẻ hơn so với vay ngân hàng. Khi đặt các DNNVV đúng vị trí là một chủ thể kinh tế có nhu cầu về vốn với đặc điểm cố hữu là bất cân xứng thông tin, đồng thời đặt TCTD là một trung gian tài chính với chức năng truyền dẫn vốn và giải quyết sự bất cân xứng thông tin trên thị trường vốn (chứ không phải là phòng chống rủi ro), việc tiếp cận vốn ngân hàng của DNNVV sẽ được tạo điều kiện thuận lợi hơn do sự tích cực từ cả hai phía cung và cầu TDNH.

Việc CCHC cần tiếp tục được triển khai theo hướng giảm bớt các quy định “cứng” như yêu cầu phức tạp về thủ tục giấy tờ và/hoặc tài sản bảo đảm. Đây chính là hai nguyên nhân quan trọng nhất gây khó khăn cho DNNVV trong việc tiếp cận TDNH theo các cuộc khảo sát. Các nghiên cứu trên thế giới (Berger & Udell, 1995; Stein, 2002) cũng đề cao việc NHTM dựa vào “thông tin mềm” (VD: tinh thần trách nhiệm, tính cách của chủ doanh nghiệp) khi cho DNNVV vay hơn là “thông tin cứng” (VD: số liệu báo cáo tài chính, các mô hình xếp hạng tín nhiệm doanh nghiệp) vì đặc điểm cố hữu của DNNVV là hạn chế về thông tin. Muốn được như vậy, yêu cầu về năng lực thẩm định của cán bộ ngân hàng cần phải được đẩy mạnh, đồng thời cơ chế chính sách về TDNH cho DNNVV cũng cần nới rộng theo hướng cho phép TCTD tăng quyền tự chủ hay phân quyền (hơn là tập quyền) trong việc ra quyết định cho vay DNNVV

Tài liệu tham khảo:

- Berger, A. N., & Udell, G. F. (1995). Relationship lending and lines of credit in small firm finance. Journal of Business, 351-381.

- Bộ Nội vụ. (2016). Báo cáo Chỉ số cải cách hành chính - Par Index 2015. Tải về từ https://www.moha.gov.vn/danh-muc/par-index-2015-cua-cac-bo-co-quan-ngang-bo-uy-ban-nhan-dan-cac-tinh-thanh-pho-truc-thuoc-trung-uong-27135.html.

- CIEM, DoE, ILSSA, & UNU-WIDER. (2012). Đặc điểm môi trường kinh doanh ở Việt Nam: Kết quả điều tra doanh nghiệp nhỏ và vừa năm 2011. Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM).

- CIEM, DoE, ILSSA, & UNU-WIDER. (2014). Đặc điểm môi trường kinh doanh ở Việt Nam: Kết quả điều tra doanh nghiệp nhỏ và vừa năm 2013. Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM).

- CIEM, DoE, ILSSA, & UNU-WIDER. (2016). Đặc điểm môi trường kinh doanh ở Việt Nam: Kết quả điều tra doanh nghiệp nhỏ và vừa năm 2013. Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM).

- Cục Phát triển doanh nghiệp. (2017). Sách trắng Doanh nghiệp nhỏ và vừa Việt Nam. Bộ Kế hoạch và Đầu tư.

- Diệu Thiện. (2018a). Doanh nghiệp nhỏ và vừa vẫn gặp khó trong tiếp cận vốn. Thời báo Tài chính Việt Nam.

- Diệu Thiện. (2018b). Gỡ nút thắt về vốn cho doanh nghiệp nhỏ và vừa. Thời báo Tài chính Việt Nam.

- Hà Hằng, & Tuấn Long. (2018). Bảo đảm chính sách hỗ trợ DNNVV được triển khai đồng bộ. Báo Diễn đàn Doanh nghiệp.

- IFC. (2013). Closing the Credit Gap for Formal and Informal Micro, Small, and Medium Enterprises. International Finance Corporation, World Bank Group, Washington D.C.

- Ngân hàng Nhà nước. (2014). Những khó khăn trong tiếp cận tín dụng của các DNNVV và một số giải pháp khơi thông dòng vốn cho loại hình doanh nghiệp này. Tải về từ https://www.sbv.gov.vn/webcenter/portal/vi/menu /trangchu/hdk/hdkhcn/htnc/htnc_chitiet?leftWidth=20%25&showFooter=false&showHeader=false&dDocName=CNTHWEBAP0116211771340&rightWidth=0%25¢erWidth=80%25&_afrLoop=5684243320557312#%40%3F_afrLoop%3D5684243320557312%26centerWidth%3D80%2525%26dDocName%3DCNTHWEBAP0116211771340%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D9pk042nrv_9.

- Ngân hàng Nhà nước. (2017). Báo cáo tình hình cho vay doanh nghiệp nhỏ và vừa. Tải về từ https://www.sbv.gov.vn/webcenter/portal/m/menu/ trangchu/ttsk/ttsk_chitiet?leftWidth=0%25&showFooter=false&showHeader=false&dDocName=SBV284228&rightWidth=0%25¢erWidth=100%25&_afrLoop=5338516877529406#%40%3F_afrLoop%3D5338516877529406%26centerWidth%3D100%2525%26dDocName%3DSBV284228%26leftWidth%3D0%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D1dqj3zg6x0_27.

- Ngọc Mai. (2018). Chính sách hỗ trợ vốn cho DNNVV: Cần sự phối hợp từ các “nhà”. Báo Công Thương Điện Tử.

- Nguyễn Thị Cành. (2008). Khả năng tiếp cận các nguồn tài chính của doanh nghiệp nhỏ và vừa Việt Nam. Tạp chí Phát triển kinh tế, Số 212.

- OECD. (2018). Enhancing SME access to diversified financing instruments. Discussion Paper. SME Ministerial Conference 22-23 February 2018, Mexico City.

- Phạm Việt Dũng. (2016). Phát triển doanh nghiệp nhỏ và vừa - Tạo động lực cho nền kinh tế. Tạp chí Cộng sản.

- Stein, J. C. (2002). Information production and capital allocation: Decentralized versus hierarchical firms. The Journal of Finance, 57(5), 1891-1921.

- Tạp chí Tài chính. (2018). Doanh nghiệp nhỏ và vừa cần chủ động hơn trong tiếp cận vốn ngân hàng. Tải về từ http://tapchitaichinh.vn/kinh-te-vi-mo/doanh-nghiep-nho-va-vua-can-chu-dong-hon-trong-tiep-can-von-ngan-hang-147290.html.

- Tô Hoài Nam. (2014). Doanh nghiệp nhỏ và vừa ở Việt Nam hiện nay và nhu cầu hỗ trợ pháp lý. Tạp chí Dân chủ và Pháp luật.

- Trần Quang Văn, Phạm Thị Thanh Xuân, & Nguyễn Tôn Nhân. (2017). Tiếp cận tài chính của doanh nghiệp nhỏ và vừa In Hoàng Công Gia Khánh (Ed.), Báo cáo thường niên Thị trường tài chính 2017: Tiếp cận tài chính: NXB Đại học Quốc gia Tp.HCM.

- Trần Thị Thanh Tú, & Đinh Thị Thanh Vân. (2015). Phát triển nguồn tài chính cho doanh nghiệp nhỏ và vừa tại Hà Nội. Tạp chí Khoa học ĐHQGHN: Kinh tế và Kinh doanh, 31(3), 21-31.