.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Thanh toán theo thời gian thực là các giao dịch được thực hiện giữa các tài khoản ngân hàng, được xử lý và giải quyết trong vòng vài giây, vào bất kỳ ngày hoặc giờ cụ thể nào. Báo cáo Thanh toán Toàn cầu của FIS năm 2023 nhấn mạnh, khu vực châu Á - Thái Bình Dương là khu vực dẫn đầu toàn cầu về thanh toán theo thời gian thực, thúc đẩy thanh toán từ tài khoản đến tài khoản (A2A) và thương mại quốc tế.

Hiện tại, theo báo cáo tháng 3/2023 của ACI Worldwide, hơn 70 quốc gia trên 6 lục địa cung cấp thanh toán theo thời gian thực, với khối lượng giao dịch là 195 tỷ USD vào năm 2022 — mức tăng trưởng 63% so với cùng kỳ năm ngoái. Các thị trường ở châu Á thường nhanh chóng nắm bắt các đổi mới tài chính như thanh toán theo thời gian thực và đang dẫn đầu trong việc nâng cao vị thế thương mại toàn cầu.

Ấn Độ đã giới thiệu hệ thống thanh toán theo thời gian thực với Giao diện thanh toán hợp nhất (UPI) đang mở rộng nhanh chóng từ năm 2016, thống trị thị trường với 89,5 tỷ USD giao dịch không chỉ ở châu Á mà trên toàn thế giới, bên cạnh các quốc gia như Trung Quốc, Thái Lan và Hàn Quốc.

Mastercard cho biết, các khoản thanh toán bị chậm trễ có thể lên tới 3.000 tỷ USD trên toàn cầu. Điều này ảnh hưởng đến các doanh nghiệp nhỏ, vốn là loại hình doanh nghiệp phổ biến ở châu Á. Tuy nhiên, các khoản thanh toán theo thời gian thực có thể giảm bớt mối lo ngại này.

Ở các khu vực đang phát triển như châu Á, một số quốc gia đang hiện đại hóa các khoản thanh toán cùng với những tiến bộ do công nghệ tài chính thúc đẩy, nhằm mục đích phổ cập tài chính rộng rãi hơn. Bên cạnh các khoản thanh toán theo thời gian thực, PromptPay của Thái Lan cho phép công dân giao dịch bằng số điện thoại, ID quốc gia hoặc mã QR, do đó kết nối nhiều cá nhân không có tài khoản ngân hàng hơn với lĩnh vực tài chính.

Báo cáo Thanh toán Toàn cầu của FIS năm 2023 nhấn mạnh, việc sử dụng tiền mặt ngày càng giảm ở châu Á cùng với sự phát triển của các giải pháp thay thế kỹ thuật số như ví điện tử và các chương trình BNPL, châu Á có vị trí "độc nhất" để tận dụng những đổi mới trong thanh toán theo thời gian thực. Điều này bao gồm hỗ trợ hoạt động mua bán bằng hình thức kỹ thuật số và tạo điều kiện thuận lợi cho các giao dịch quốc tế với số lượng người tiêu dùng và doanh nghiệp tiếp xúc ngày càng tăng, do tính liên kết ngày càng tăng của các hệ thống thanh toán theo thời gian thực trên khắp các quốc gia châu Á.

Tại châu Á, các thị trường lớn có mạng lưới thanh toán theo thời gian thực như: Trung Quốc, Ấn Độ, Indonesia, Nhật Bản, Malaysia, Singapore, Hàn Quốc,... trong đó có Việt Nam, cho thấy sự tăng trưởng đáng kể của khu vực và tạo tiền đề cho một tương lai của các giao dịch tức thời, an toàn.

Trung Quốc

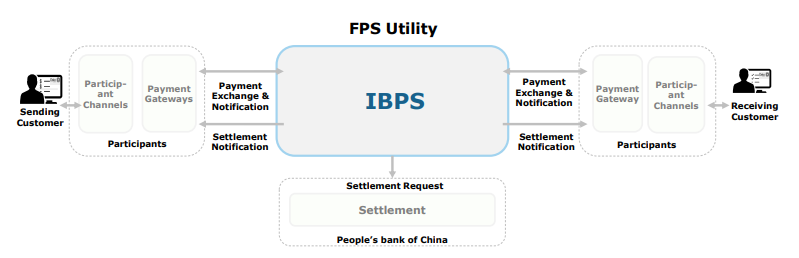

Thanh toán theo thời gian thực ở Trung Quốc được thực hiện thông qua Hệ thống thanh toán ngân hàng trực tuyến (IBPS). Dưới sự quản lý của Ngân hàng Trung ương Trung Quốc (PBOC), IBPS được ra mắt vào năm 2010 trong Hệ thống thanh toán nâng cao quốc gia thế hệ thứ hai (CNAPS II). Hệ thống này hỗ trợ các giao dịch liên ngân hàng theo thời gian thực, mang lại chi phí thấp hơn cho người tiêu dùng, trong khi đó, hệ thống riêng biệt khác là Hệ thống thanh toán giá trị cao (HVPS) xử lý các giao dịch kinh doanh. Trung tâm thanh toán bù trừ quốc gia Trung Quốc (CNCC) vận hành IBPS.

Ngân hàng Thế giới cho biết, IBPS sử dụng số điện thoại di động làm số nhận dạng, hoạt động 24/7/365 và tuân thủ tiêu chuẩn tin điện ISO 20022. Các giao dịch được thanh toán thông qua phương thức thanh toán Net trả chậm và IBPS, bao gồm nhiều loại thanh toán khác nhau như mã NFC và QR.

Năm 2021, Trung Quốc đạt hơn 18 tỷ giao dịch thanh toán theo thời gian thực, chỉ đứng sau Ấn Độ về áp dụng thanh toán theo thời gian thực trên toàn cầu.

Hồng Kông (Trung Quốc)

Hệ thống thanh toán nhanh (FPS) của Hồng Kông do Công ty thanh toán bù trừ Hồng Kông (HKICL) quản lý, đã tạo điều kiện phát triển dịch vụ thanh toán theo thời gian thực. Ra mắt vào tháng 9/2018, FPS có thể truy cập vào các ngân hàng và nhà cung cấp ví điện tử ở Hồng Kông, cung cấp dịch vụ thanh toán 24/7/365 thông qua ứng dụng ngân hàng và ví điện tử chỉ bằng một số điện thoại hoặc email.

FPS cung cấp nhiều dịch vụ khác nhau như khả năng tương tác mã QR và thanh toán hóa đơn của chính phủ. Thanh toán có thể được thực hiện bằng cả Đô la Hồng Kông (HKD) và Nhân dân tệ (RMB).

Vào tháng 4/2022, FPS đã vượt quá 10 triệu người dùng đăng ký. Sự tăng trưởng này được thúc đẩy bởi đại dịch COVID-19, với khoảng 6 triệu người dùng đăng ký FPS kể từ khi hệ thống khởi động.

Cơ quan tiền tệ Hồng Kông (HKMA) đang tìm kiếm mối quan hệ đối tác với Ngân hàng Trung ương Thái Lan để tăng cường khả năng tương thích giữa FPS của Hồng Kông và PromptPay của Thái Lan, tạo điều kiện thanh toán xuyên biên giới suôn sẻ cho thương mại điện tử và khách du lịch.

Ấn Độ

Ấn Độ cung cấp 2 dịch vụ thanh toán theo thời gian thực do Tập đoàn thanh toán quốc gia Ấn Độ (NPCI) phối hợp với Ngân hàng Dự trữ Ấn Độ (RBI) quản lý: Dịch vụ thanh toán tức thời (IMPS) được giới thiệu vào năm 2010 và Giao diện thanh toán hợp nhất (UPI) ra mắt vào năm 2016. Trong đó, UPI nổi lên là một đơn vị mạnh trong lĩnh vực đổi mới thanh toán ở Ấn Độ.

UPI tạo điều kiện chuyển tiền tức thì qua thiết bị di động 24/7/365, với xác thực 2 yếu tố, 1 cú nhấp chuột bằng ID ảo an toàn. Thanh toán có thể được thực hiện thông qua ứng dụng Giao diện kiếm tiền Bharat (BHIM) của NPCI, ứng dụng ngân hàng hoặc ví điện tử phổ biến. UPI đang có tốc độ tăng trưởng theo cấp số nhân, với khối lượng giao dịch tăng từ 2,2 tỷ USD vào tháng 12/2020 lên 7,8 tỷ USD vào tháng 12/2022.

Vào tháng 1/2023, NPCI đã thông báo về việc cung cấp UPI cho người Ấn Độ không phải là dân cư trú tại 10 quốc gia, bao gồm cả Vương quốc Anh, nhằm tạo ra một mạng lưới chuyển tiền toàn cầu. UPI đang thu hút sự chú ý ở các quốc gia khác như Bhutan và Nepal, đồng thời cũng đang tích hợp với các hệ thống thanh toán ở các quốc gia như Singapore và UAE. Vào tháng 1/2023, chính phủ Ấn Độ tuyên bố đầu tư thêm 320 triệu USD để quảng bá UPI và chương trình thẻ nội địa RuPay.

Indonesia

Tại Indonesia, các khoản thanh toán theo thời gian thực được xử lý thông qua hệ thống BI-FAST, dưới sự quản lý của Ngân hàng Trung ương Indonesia. Được giới thiệu vào năm 2021, BI-FAST là một thành phần quan trọng trong quá trình chuyển đổi số của Indonesia trong Kế hoạch chi tiết hệ thống thanh toán, IPS 2025.

Giai đoạn đầu tiên của BI-FAST ra mắt vào tháng 12/2021, tập trung vào các dịch vụ chuyển khoản tín dụng cá nhân. Hệ thống cung cấp các thông báo theo thời gian thực và hoạt động bằng cách sử dụng các địa chỉ proxy (số điện thoại di động, số nhà ở và địa chỉ email).

Các kế hoạch trong tương lai cho BI-FAST bao gồm: mở rộng các dịch vụ tín dụng số lượng lớn, ghi nợ trực tiếp và các dịch vụ yêu cầu thanh toán. Ngoài ra còn có đề xuất về giao diện thanh toán tích hợp thống nhất kết nối các công cụ và kênh thanh toán (ví dụ: mã QR, ví điện tử) và hướng các giao dịch đến cơ sở hạ tầng phụ trợ.

Nhật Bản

Tại Nhật Bản, các khoản thanh toán theo thời gian thực được hỗ trợ thông qua Zengin, được giám sát bởi Mạng thanh toán bù trừ của các ngân hàng Nhật Bản. Thành lập vào năm 1973, Zengin là cơ chế thanh toán theo thời gian thực lâu đời nhất được đề cập trong GPR 2023. Ngay cả sau 50 năm, Zengin vẫn tiếp tục là nền tảng trao đổi nội bộ ngân hàng giữa các tổ chức tài chính Nhật Bản. Tuổi đời của hệ thống cho thấy những hạn chế cố hữu nhất định, cản trở việc nắm bắt nhiều lợi ích của hệ thống đương đại, đặc biệt là đối với người tiêu dùng.

Vào năm 2018, Hiệp hội Ngân hàng Nhật Bản đã kết hợp với Zengin-Net, cung cấp dịch vụ 24/7. Phiên bản thứ 7 của Zengin xuất hiện vào năm 2019, tự hào với những cải tiến về dung lượng, bảo mật và độ tin cậy.

Ngân hàng Nhật Bản đang có cuộc thảo luận về việc Zengin kết hợp các tính năng lấy người tiêu dùng làm trung tâm. Kể từ tháng 9/2022, Zengin-Net tuyên bố ý định mở rộng hệ thống thanh toán theo thời gian thực cho các nhà cung cấp dịch vụ thanh toán di động, chẳng hạn như PayPay và LINE Pay.

Malaysia

Nền tảng thanh toán theo thời gian thực của Malaysia - DuitNow, được quản lý bởi khung thanh toán quốc gia của Malaysia là PayNet. Các hệ thống thanh toán ngân hàng nổi tiếng của Malaysia bao gồm: Public Bank, CIMB và Maybank Malaysia, cùng với các công ty Fintech nổi tiếng như Touch 'n Go và Boost, đều sử dụng DuitNow. Nền tảng này đã thúc đẩy các giao dịch giữa các tài khoản (A2A) và dẫn đầu các khoản thanh toán thương mại điện tử ở Malaysia, chiếm 37% giá trị giao dịch thương mại điện tử vào năm 2022.

DuitNow đang kết nối với các cơ sở hạ tầng thanh toán thời gian thực lân cận ở Đông Nam Á để thúc đẩy chuyển tiền xuyên biên giới và kích thích tăng trưởng khu vực thông qua các khoản thanh toán có khả năng tương tác linh hoạt. Vào tháng 6/2021, Ngân hàng Trung ương Malaysia (Negara Malaysia - BNM) và Ngân hàng Trung ương Thái Lan (BoT) đã ký thỏa thuận để tương thích 2 hệ thống xuyên biên giới, DuitNow của Malaysia và PromptPay của Thái Lan. BNM và Cơ quan tiền tệ Singapore (MAS) sau đó đã cho biết đã tích hợp theo cấp độ giữa DuitNow với PayNow của Singapore, bắt đầu vào quý IV/2022.

Vào tháng 7/2022, lãnh đạo của 5 ngân hàng trung ương ASEAN (từ Indonesia, Malaysia, Philippines, Singapore và Thái Lan) đã cam kết thúc đẩy khả năng liên thông toàn diện giữa các hệ thống thanh toán theo thời gian thực của họ, nhằm mục đích hồi sinh kinh tế khu vực.

Philippines

Philippines sử dụng InstaPay để thanh toán theo thời gian thực. Hoạt động từ năm 2018 dưới sự giám sát của BancNet, khối lượng và giá trị giao dịch của InstaPay tăng vọt sau đại dịch. Từ tháng 11/2019 đến năm 2022, cả hai chỉ số đều tăng gấp 10 lần.

Năm 2020, Ngân hàng Trung ương Philippines BSP đã công bố Lộ trình chuyển đổi thanh toán kỹ thuật số giai đoạn 2020-2023. Các mục tiêu chính là số hóa một nửa khối lượng thanh toán bán lẻ và tăng cường toàn diện tài chính cho 70% người trưởng thành ở Philippines. InstaPay và PESONet, một dịch vụ chuyển khoản liên ngân hàng khác, đi đầu trong quá trình chuyển đổi này với các giao dịch kết hợp qua mạng vượt qua 5,37 nghìn tỷ pê sô vào tháng 7/2022.

Cùng với Ngân hàng Thanh toán Quốc tế, BSP mong muốn kết nối InstaPay với các hệ thống thanh toán thời gian thực khác của châu Á. Được đặt tên là Project Nexus, nỗ lực này nhằm mục đích tạo điều kiện thuận lợi cho các giao dịch xuyên biên giới giữa InstaPay, PayNow của Singapore và DuitNow của Malaysia.

Singapore

Được giới thiệu vào năm 2014, hệ thống Chuyển khoản nhanh và an toàn (FAST) cung cấp dịch vụ chuyển tiền đô la Singapore gần như ngay lập tức giữa chủ tài khoản của 24 ngân hàng chính trong nước. Tính đến tháng 2/2021, 6 tổ chức tài chính phi ngân hàng đã có được quyền truy cập vào FAST như: GrabPay, LiquidPay, MatchMove, Razer, Singtel Dash và Wise.

Ra mắt lần đầu tiên vào năm 2017 cho các ngân hàng và vào năm 2021 cho các tổ chức tài chính phi ngân hàng, PayNow hoạt động dựa trên cơ chế thanh toán nhanh chóng, cho phép giao dịch gần như tức thời giữa 10 ngân hàng và 4 tổ chức tài chính phi ngân hàng. Người gửi chỉ cần số điện thoại di động của người nhận để thực hiện giao dịch. PayNow Corporate cũng tạo điều kiện giao dịch tức thời cho các cơ quan công ty và chính phủ.

Cơ quan tiền tệ Singapore (MAS) và Ngân hàng Dự trữ Ấn Độ (RBI) đã công bố kế hoạch liên kết các hệ thống thanh toán tức thời là UPI và PayNow, sẽ đi vào hoạt động trong năm 2023.

Hàn Quốc

Hàn Quốc tự hào là một trong những quốc gia có cơ sở hạ tầng thanh toán theo thời gian thực sớm nhất ở châu Á. Cơ chế CD/ATM liên ngân hàng được thành lập vào năm 1988 đến nay vẫn hoạt động, mặc dù mức độ sử dụng ngày càng giảm. Trong kỷ nguyên Fintech, Hệ thống Ngân hàng Điện tử (EBS) ra đời vào năm 2001, với 2 nền tảng đều được quản lý bởi Viện Viễn thông và Thanh toán Tài chính Hàn Quốc (KFTC).

Vào tháng 12/2019, KFTC đã khởi xướng một cổng API mở để nâng cao các giải pháp thanh toán theo thời gian thực. Các API này hiện phục vụ cho nhiều loại dịch vụ, bao gồm các truy vấn nhận dạng và giao dịch.

Vào tháng 7/2021, Cơ quan giám sát thanh toán của Hàn Quốc, Ủy ban Dịch vụ Tài chính (FSC), đã tuyên bố mở rộng cơ hội ngân hàng số cho các nền tảng Fintech. Per FSC, một nhóm ban đầu gồm 23 công ty Fintech, bao gồm Kakao và Naver, đã tích hợp vào nền tảng này và sẽ có thêm 4 công ty nữa vào tháng tới.

Đài Loan (Trung Quốc)

Thanh toán theo thời gian thực ở Đài Loan được thực hiện bởi Cơ quan thanh toán bù trừ Đài Loan (TCH), được điều hành bởi Ngân hàng Trung ương Đài Loan, Ngân hàng Trung ương Cộng hòa Trung Hoa. Ra mắt vào năm 2019, hệ thống thanh toán theo thời gian thực của Đài Loan được gọi là Hệ thống thanh toán bù trừ và trao đổi tiền của Cơ quan thanh toán bù trừ Đài Loan (TCH MECS).

TCH MECS cung cấp dịch vụ chuyển tiền trong ngày cho các cá nhân và doanh nghiệp với số tiền tối đa là 3 triệu Đài tệ. Giá trị của các giao dịch thanh toán được xử lý qua TCH MECS đã tăng trưởng vượt bậc kể từ khi bắt đầu đại dịch COVID-19 (từ tháng 11/2019 đến tháng 11/2022, cả khối lượng thanh toán và giá trị giao dịch đều tăng ít nhất gấp 10 lần.

FSC của Đài Loan đang hợp tác với ngân hàng trung ương trên lộ trình chuyển đổi số. Mục tiêu là mở rộng hệ thống thanh toán theo thời gian thực của TCH MECS, bao gồm những nhà đầu tư Fintech và thị trường khác.

Thái Lan

Thái Lan tự hào là một trong những cơ sở hạ tầng thanh toán theo thời gian thực thành công và mở rộng nhất trên thế giới với PromptPay. Được giới thiệu vào năm 2017 bởi National ITMX và Hiệp hội Ngân hàng Thái Lan, PromptPay tạo điều kiện chuyển khoản theo thời gian thực giữa các chủ tài khoản bằng AnyID, một nền tảng linh hoạt chứa ID và số tài khoản để xác minh. PomptPay có thể truy cập tại máy rút tiền, trụ sở ngân hàng, đại lý dịch vụ khách hàng, ví điện tử, trang web ngân hàng trực tuyến và ứng dụng ngân hàng di động.

Chỉ trong tháng 9/2022, PromptPay đã quản lý 1,4 tỷ giao dịch với số tiền hơn 3,6 nghìn tỷ Baht, khoảng 11,6 tỷ USD. PromptPay phục vụ cho nhiều ứng dụng thanh toán và dịch vụ gia tăng như: giao dịch thương mại điện tử, yêu cầu thanh toán, mã QR phổ biến cho thanh toán di động tại các trang web của doanh nghiệp, xác thực người nhận, giao dịch kinh doanh và giảm thuế.

Vào tháng 4/2021, Cơ quan tiền tệ Singapore (MAS) cùng với Ngân hàng Trung ương Thái Lan (BoT) đã tuyên bố liên kết thành công PromptPay với PayNow của Singapore. BoT đang cân nhắc về khả năng hoạt động quốc tế khi liên kết PromptPay với DuitNow của Malaysia và UPI của Ấn Độ.

Việt Nam

Tại Việt Nam, thanh toán theo thời gian thực tại được ứng dụng thông qua Dịch vụ Chuyển tiền nhanh NAPAS, được bắt đầu triển khai thực hiện vào năm 2016 bởi Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS).

NAPAS không ngừng mở rộng mạng lưới mã QR của mình với dịch vụ chuyển tiền nhanh NAPAS 247. Thiết lập vào năm 2021 với 14 ngân hàng, mạng lưới đã phát triển lên 40 ngân hàng và hơn 3 triệu người dùng vào năm 2022. Khách du lịch Thái Lan cũng có thể giao dịch qua mã VietQR do sự thỏa thuận chung giữa NAPAS và mạng thanh toán điện tử của Thái Lan là ITMX.

Vào tháng 1/2023, NAPAS cho biết các giao dịch điện tử thông qua các nền tảng của đơn vị đã tăng gấp đôi vào năm 2022 so với năm 2021. Giám đốc NAPAS nhận xét, phương thức thanh toán theo thời gian thực đã chứng kiến “sự tăng trưởng đáng chú ý”.