Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Quan hệ đối tác Fintech là một phần quan trọng trong chiến lược của các ngân hàng châu Á - Thái Bình Dương (APAC) với 87% các ngân hàng này dự định kết nối với trung bình 4 Fintech trong 12 - 18 tháng tới.

Đây là kết quả dựa trên nghiên cứu của Finastra - công ty cung cấp giải pháp đám mây và phần mềm dịch vụ tài chính. Con số này cao hơn bất kỳ khu vực nào khác trên toàn cầu vì chuyển đổi kỹ thuật số vẫn là ưu tiên hàng đầu.

Nghiên cứu do East & Partners - công ty phân tích và nghiên cứu thị trường ngân hàng chuyên nghiệp - thực hiện cho thấy, động lực cốt lõi của việc phát triển quan hệ đối tác Fintech là giảm chi phí vận hành (43%), triển khai công nghệ mới dễ dàng hơn (47%) và tận dụng chuyên môn công nghệ không có sẵn trong nội bộ (52%) .

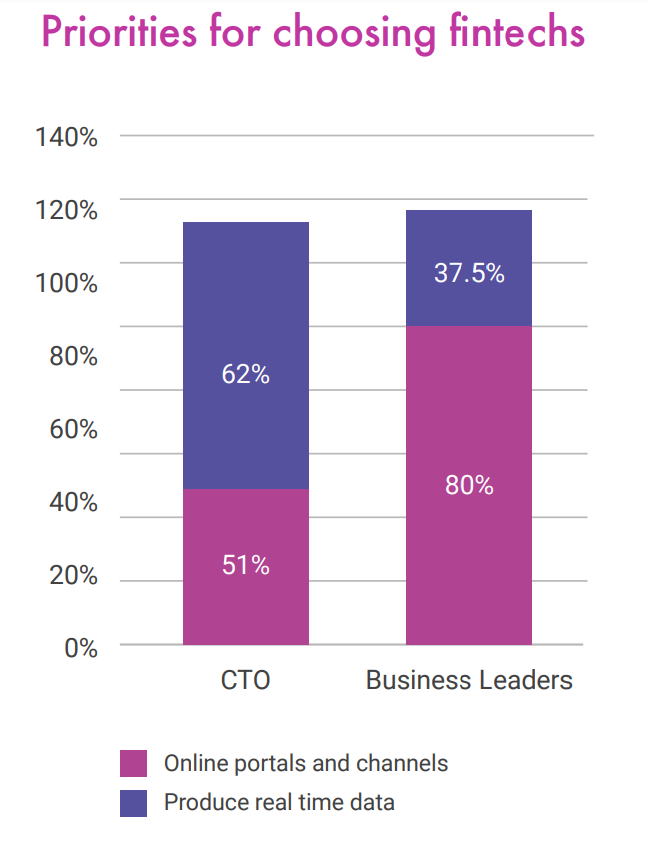

Báo cáo cũng chỉ ra rằng, các ngân hàng đang sử dụng Fintech để nâng cao trải nghiệm của khách hàng khi ưu tiên các cổng/kênh ngân hàng trực tuyến (52%) và tạo sự minh bạch trong các quy trình. Điều này bao gồm cung cấp cho khách hàng thông tin cập nhật theo thời gian thực về tiến độ tích hợp (50%) và cải thiện khả năng kết nối đầu cuối và các dịch vụ giá trị gia tăng (45%).

Chuyển đổi số vẫn là ưu tiên hàng đầu của các tổ chức ngân hàng APAC. Những tổ chức này đã đầu tư trung bình 293,2 triệu USD vào chuyển đổi số năm 2023.

Tuy nhiên, con số này thấp hơn mức trung bình toàn cầu là 367,6 triệu USD và ít hơn đáng kể so với các ngân hàng châu Âu đang đầu tư trung bình 886 triệu USD.

Một nghiên cứu đã được thực hiện với 783 người được phỏng vấn tại 260 ngân hàng ở châu Á - Thái Bình Dương (Hồng Kông, Singapore, Úc, Indonesia, Thái Lan, Malaysia, Nhật Bản), Anh, châu Âu, Trung Đông và châu Mỹ, cũng như 393 cuộc phỏng vấn ở khu vực Bắc Mỹ, thị trường cộng đồng ngân hàng và các tổ chức tài chính. Khảo sát cho thấy, các ngân hàng thừa nhận rằng không thể một mình điều hướng các khu vực này nên lựa chọn hợp tác với Fintech để kết nối với nền tảng của các giải pháp Fintech tích hợp, giúp thích ứng nhanh chóng đồng thời giảm chi phí.

Những sự thay đổi lớn trong nhiều năm gần đây đã và vẫn đang có tác động mạnh mẽ đến cách thức các dịch vụ tài chính đang phát triển. Điều này đang buộc các tổ chức tài chính phải xem xét lại cách quản lý rủi ro, tăng cường sự linh hoạt và đẩy nhanh quá trình đổi mới để đáp ứng nhu cầu mới.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")