Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Trong báo cáo chiến lược đầu tư tháng 4/2024 mới phát hành, CTCK Rồng Việt (VDSC) nhận định, việc lãi suất thấp sẽ kích cầu đầu tư đầu tư tiêu dùng trong nền kinh tế hay nói cách khác, kỳ vọng vòng quay tài sản sẽ được đẩy mạnh.

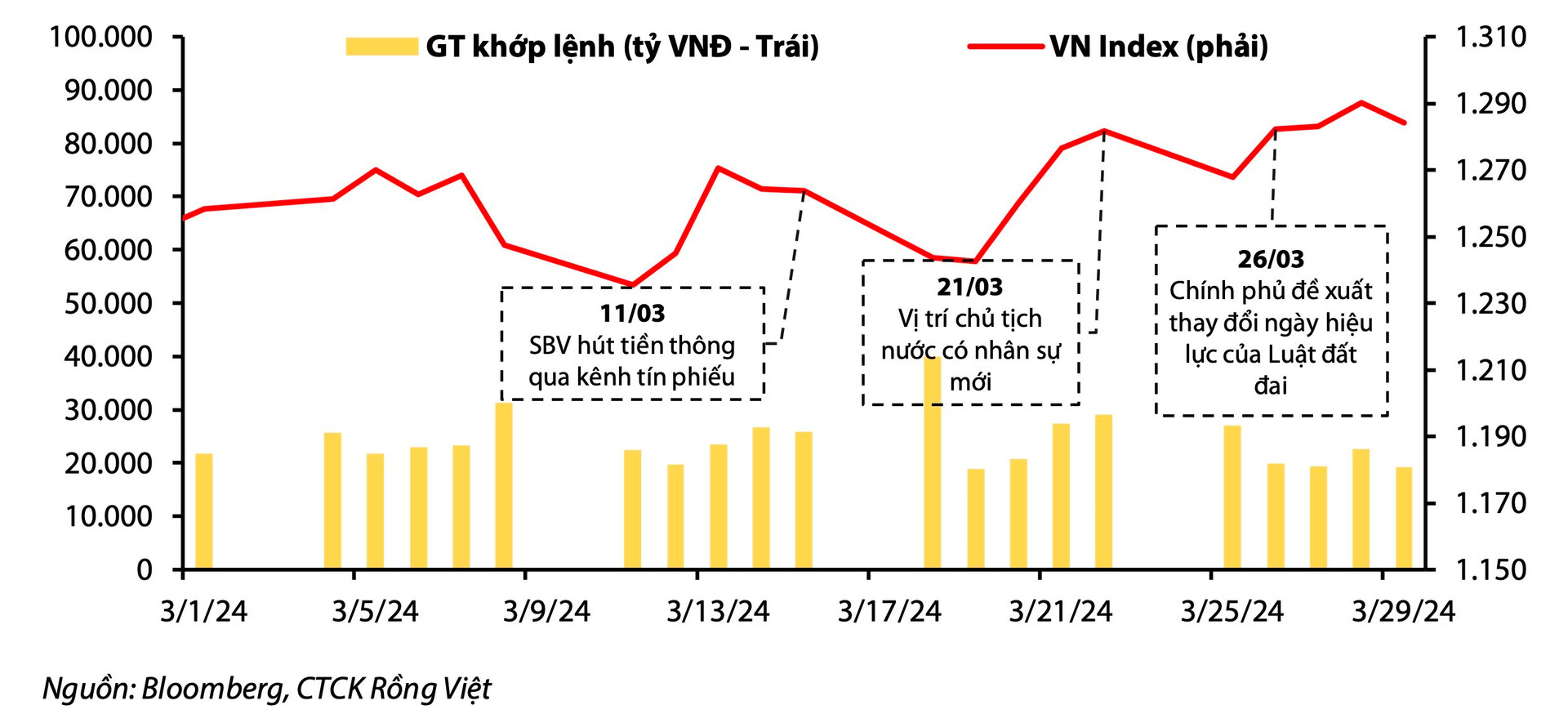

Thị trường chứng khoán Việt Nam vẫn duy trì được chuỗi tăng điểm ở tháng thứ 5 liên tiếp mặc dù có những biến động do những thông tin ảnh hưởng đến tâm lý thị trường. VN-Index dừng chân ở mức 1.284, tăng 2,5% so với tháng trước.

Sự kiện đáng chú ý là việc Ngân hàng Nhà nước trở lại hút thanh khoản qua kênh phát hành tín phiếu sau nhiều tháng tạm ngưng để kiểm soát tỷ giá trước xu hướng đảo chiều tăng trở lại của đồng USD. Thông tin tích cực khác hỗ trợ cho nhóm bất động sản đến từ việc Chính phủ đã có văn bản đề xuất lên Quốc hội thông qua thời điểm có hiệu lực Luật Đất đai (sửa đổi) sớm hơn vào ngày 1/7/2024 trong kỳ họp tháng 5 tới đây. Điều này sẽ hỗ trợ các dự án sớm được thông qua theo pháp lý mới.

Theo số liệu của Tổng cục Thống kê, trong tổng thể tăng trưởng GDP quý I/2024, công nghiệp và xây dựng, dịch vụ tài chính ngân hàng, bất động sản là những nhóm ngành đáng chú ý trong việc nhìn xu hướng chung về doanh thu quý I/2023 của các doanh nghiệp niêm yiết bởi tỷ trong đóng góp chiếm khả đáng kể trong tổng lợi nhuận toàn thị trường. Nhóm công nghiệp và xây dựng tăng trưởng 6,0% so với cùng kỳ cao hơn đáng kể so với mức tăng 2,0% so với quý I/2023.

Đáng chú ý, hoạt động kinh doanh bất động sản tăng 1,7%, trong khi cùng kỳ năm ngoái giảm 1,1%. Ngoài ra, tăng trưởng trong lĩnh vực dịch vụ tài chính ngân hàng, bảo hiểm ghi nhận sự suy giảm nhẹ, ghi nhận ở mức 5,2% so với cùng kỳ.

VDSC đánh giá, nhìn chung, vòng quay tài sản sẽ có sự cải thiện so với quý I/2023 ở hầu hết các nhóm ngành ngoài trừ ngân hàng và bất động sản. Trong khi các nhóm ngành khác ngành sẽ đạt được tốc độ ngang bằng với mức phục hồi tại quý IV, chúng tôi nghĩ rằng, nhóm bất động sản và ngân hàng có tốc độ quay chững lại so với cùng kì quý IV/2023. Tổng tài sản của 2 nhóm ngành này gia tăng đáng kể trong quý IV/2023 so với các quý còn lại trong năm.

Theo chuyên gia, lãi suất ngân hàng đang trong xu hướng giảm, trong khi đó ngành bất động sản có tổng tài sản gia tăng đáng kể nhưng đa phần đến từ các dự án bắt đầu đầu tư. Do đó, sẽ mất thêm một vài quý để cải thiện chỉ số này, tín hiệu tích cực là hoạt động bất động sản đã quay lại đà tăng trưởng. Theo ước tính, vòng quay tài sản sụt giảm 2% so với cùng kỳ.

Trong khi đó tổng tài sản các công ty niêm yiết trên sàn HOSE ghi nhận mức tăng khoản 11% so với đầu năm 2023. Do đó, doanh thu toàn thị trường có thể đạt mức tăng trưởng khoảng 9% so với cùng kỳ. Trong khi đó, biên lợi nhuận đã phục hồi trong năm 2023 và quay trở lại mức bình thường trước dịch.

Tuy nhiên tỷ trọng đóng góp của nhóm bất động sản được kỳ vọng sẽ thấp hơn cùng kỳ năm trước do VHM không có nhiều dư địa "backlog" như cùng kỳ năm trước để bàn giao, điều này sẽ làm giảm biên lợi nhuận chung toàn thị trường. Theo đó, VDSC dự kiến lợi nhuận quý I/2024 của các doanh nghiệp niêm sẽ tăng trưởng ở mức 7% so với cùng kỳ.

Về thanh khoản thị trường, chuyên gia VDSC cho rằng, sự sôi động sẽ tiếp diễn. Tính đến nay đã hơn một năm kể từ khi Ngân hàng Nhà nước đảo chiều định hướng hỗ trợ chính sách tiền tệ và cũng tương ứng với khoảng thời gian lãi suất tiết kiệm kỳ hạn 12 tháng trở lên đạt đỉnh, đi vào chu kỳ giảm về mức thấp kỷ lục trong 10 năm qua, tiệm cận ngưỡng lạm phát 4%.

"Việc lãi suất thấp sẽ kích cầu đầu tư đầu tư tiêu dùng trong nền kinh tế hay nói cách khác, chúng tôi kỳ vọng vòng quay tài sản sẽ được đẩy mạnh", chuyên gia VDSC đánh giá.

Dòng vốn nội sẽ tìm đến các kênh đầu tư có mức rủi ro hơn và có lợi tưc hấp dẫn trong dài hạn như: vàng, bất động sản, cổ phiếu và các loại hình đầu tư khác. Nếu như vàng đang hưởng lợi từ kỳ vọng sự đảo chiều chính sách tiền tệ của các ngân hàng trung ương lớn trên thế giới, thì mức chênh lệch lợi tức hiện tại của thị trường chứng khoán kết hợp với tiềm năng tăng trưởng trong dài hạn sẽ đủ sức hấp dẫn cho dòng tiền nội vào tìm kiếm cơ hội.

"Do đó chúng tôi nghĩ rằng mức thanh khoản tăng mạnh trong thời gian vừa qua sẽ tiếp tục được cũng cố trong thời gian tới", chuyên gia lưu ý.

Với dòng tiền còn khá dồi dào trên thị trường, VDSC cho rằng phần lớn thời gian của tháng 4 sẽ diễn ra các phiên “đỏ vỏ, xanh lòng”. Hay nói cách khác, các nhóm cổ phiếu vốn hóa lớn đã tăng mạnh trong giai đoạn vừa qua được kỳ vọng sẽ dao động trong biên độ hẹp và là yếu tố duy trì chỉ số thị trường, trong khi các cổ phiếu vốn hóa vừa và nhỏ sẽ có mức tăng giá tốt hơn.

Mặc dù vậy, các chuyên gia cho rằng đây là cơ hội ngắn hạn nên nhà đầu tư chỉ dành một tỷ trọng nhất định để giao dịch nhóm cổ phiếu này. Danh mục tổng thể nhìn chung nên được đưa về trạng thái an toàn, theo hướng giảm mức sử dụng đòn bẩy và chốt lời khi cổ phiếu nắm giữ đã đạt mức lợi nhuận tốt.

Trong tháng 4 này, một số thông tin vĩ mô mà nhà đầu tư có thể cần quan tâm bao gồm: kết quả kinh doanh quý I/2024; mùa đại hội đồng cổ đông và kế hoạch kinh doanh 2024; diễn biến tỷ giá.

Với mức nền thấp của năm 2023, các thông tin về kế hoạch 2024 cũng như kết quả kinh doanh quý I/2024 nhìn chung sẽ tích cực so với cùng kỳ. Mặc dù vậy, sự tích cực này là không ngoài kỳ vọng và đã được phản ánh vào giá cổ phiếu. Do vậy, diễn biến tỷ giá là yếu tố nhà đầu tư cần quan sát chặt chẽ hơn. Đặc biệt khi mà chỉ số đang neo ở vùng đỉnh của năm 2023 sau chuỗi dài tăng điểm, thông tin tiêu cực có thể gây áp lực lớn lên thị trường nhiều hơn là tác động hỗ trợ từ thông tin tích cực.

"Chúng tôi kỳ vọng VN-Index sẽ biến động trong biên độ hẹp 1.220-1.320 điểm trong tháng 4", VDSC cho biết.

")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")