.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

VN-Index vừa trải qua một tuần giao dịch hết sức tích cực khi chỉ số lần lượt thành công bứt phá khỏi các vùng cản quan trọng. 1.200 điểm là mốc tiếp theo mà chỉ số hướng tới.

Trái với kịch bản của 2 tuần trước đó, VN-Index vừa trải qua một tuần giao dịch hết sức tích cực khi chỉ số lần lượt thành công bứt phá khỏi các vùng cản quan trọng.

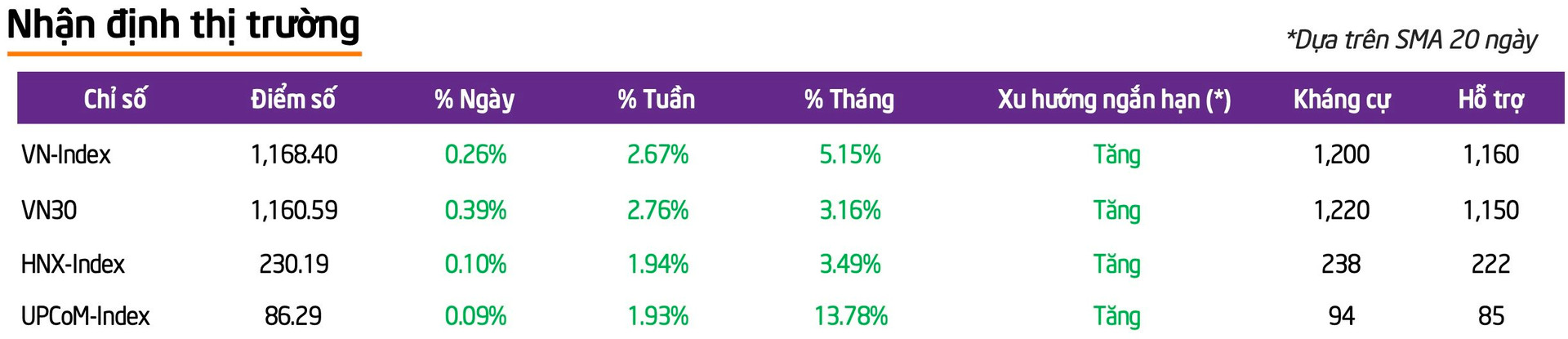

Cụ thể, thị trường đã nhanh chóng bật tăng và bứt phá khỏi vùng đỉnh liền kề quanh mức 1.140 điểm ngay trong phiên đầu tuần và sắc xanh này liên tục được củng cố. Mặc dù đà tăng có phần chững lại tại vùng 1.150 - 1.160 điểm nhưng chỉ số một lần nữa thành công vượt khỏi mức cản trên. Kết tuần, VN-Index đóng cửa ở mức 1.168,4 điểm, tăng 30,33 điểm (+2,67%).

Trong tuần qua, thị trường ghi nhận đà phục hồi ở đồng loạt cả 3 nhóm chỉ số. Trong đó, nhóm vốn hóa vừa (VNMID) tiếp tục ghi nhận mức tăng lớn nhất là 3,2%, qua đó thể hiện sự dẫn dắt của VNMID với thị trường chung. Theo sau VN30 và VNSML lần lượt tăng 2,7% và 2,4%.

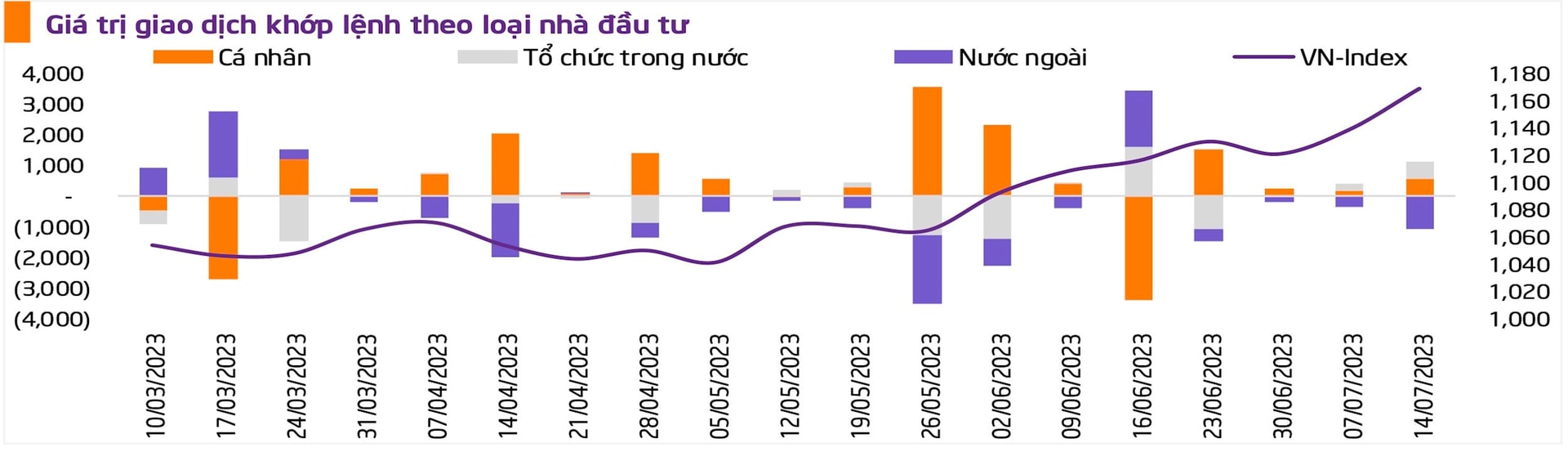

Giá trị giao dịch khớp lệnh trung bình trên cả 3 sàn đạt 19.131,13 tỷ đồng, tăng 20,56% so với tuần trước. Kịch bản dòng tiền tại các nhóm nhà đầu tư không có sự thay đổi so với tuần trước khi nhóm nhà đầu tư tổ chức có tuần mua ròng thứ hai liên tiếp với giá trị tăng lên 543 tỷ đồng. Cùng với đó, cá nhân cũng mua vào 550 tỷ đồng và đây là tuần mua ròng thứ 4 liên tiếp. Ngược lại, khối ngoại duy trì đà bán ròng gần 1.093 tỷ đồng.

Ở tuần qua, khối ngoại vẫn tập trung bán ròng mạnh nhất ở STB (-427,9 tỷ đồng), VRE (-265,6 tỷ đồng), DGC (-218,7 tỷ đồng)... Ngược lại, mua ròng mạnh nhất ở SSI với giá trị 370,7 tỷ đồng, kế đến là HPG (+229,9 tỷ đồng), KBC (+118 tỷ đồng)...

Diễn biến dòng tiền tại các ngành hầu hết ghi nhận sự phục hồi trong tuần thanh khoản thị trường phục hồi. Ở chiều tăng, bất động sản, ngân hàng và điện, nước dẫn đầu khi tăng hơn 30% so với tuần trước, bán lẻ hồi phục hơn 20%... Ở chiều ngược lại, dầu khí và dịch vụ tài chính là hai nhóm đi ngược thị trường chung.

Thông tin tích cực khác là tại Nghị quyết 97/NQ-CP 2023 phiên họp Chính phủ thường kỳ tháng 6, Chính phủ chỉ đạo các bộ phối hợp giảm lãi suất cho vay ít nhất từ 1,5% - 2%, hạn mức tín dụng cả năm 13- 15%, rà soát các tiêu chí cho vay, xử lý các ngân hàng yếu kém và đẩy mạnh gói hỗ trợ tín dụng 40.000 tỷ đồng và 120.000 tỷ đồng cho nhà ở xã hội.

Các tổ chức tín dụng trong Hội nghị sơ kết ngành Ngân hàng 6 tháng đầu năm 2023 cũng đồng thuận giảm lãi suất, đồng thời xem xét giảm phí, lệ phí và các dịch vụ khác... nhằm hỗ trợ doanh nghiệp, người dân phục hồi sản xuất kinh doanh, thúc đẩy tăng trưởng kinh tế. Cùng với biện pháp hỗ trợ thanh khoản hệ thống từ Ngân hàng Nhà nước, lãi suất tiền gửi kỳ hạn 1 năm đang giảm về dưới 8%, giúp cho lãi suất bình quân giảm qua đó tạo điều kiện cho lãi suất cho vay giảm trong 6 tháng cuối năm.

CTCK BIDV (BSC) đánh giá, khối ngoại bán ròng trên 38 triệu USD là điểm trừ duy nhất trong bối cảnh thị trường đang thu hút trở lại dòng vốn nội và tạo ra chuyển biến rõ nét về xu hướng và thanh khoản. VN-Index đang hướng về 1.200 điểm và nhà đầu tư có thể tiếp tục tận dụng cơ hội để tăng tỷ trọng nắm giữ khi thị trường dần phân hóa trước kết quả kinh doanh quý II/2023.

CTCK Vietcombank (VCBS) cho rằng, với diễn biến hiện tại, nếu VN-Index tiếp tục giao dịch phân hóa, tích lũy và vượt qua khỏi vùng điểm 1.170 thì thị trường sẽ tiếp tục hướng lên khu vực 1.200 – 1.210 điểm.

“Chúng tôi khuyến nghị các nhà đầu tư vẫn giữ tâm lý thận trọng, chỉ duy trì tỷ trọng cổ phiếu dưới 50% tài khoản và ưu tiên nắm giữ các mã có diễn biến tốt, kiểm tra thành công vùng hỗ trợ và thuộc các nhóm ngành như chứng khoán, dầu khí, bán lẻ”, chuyên gia VCBS lưu ý.

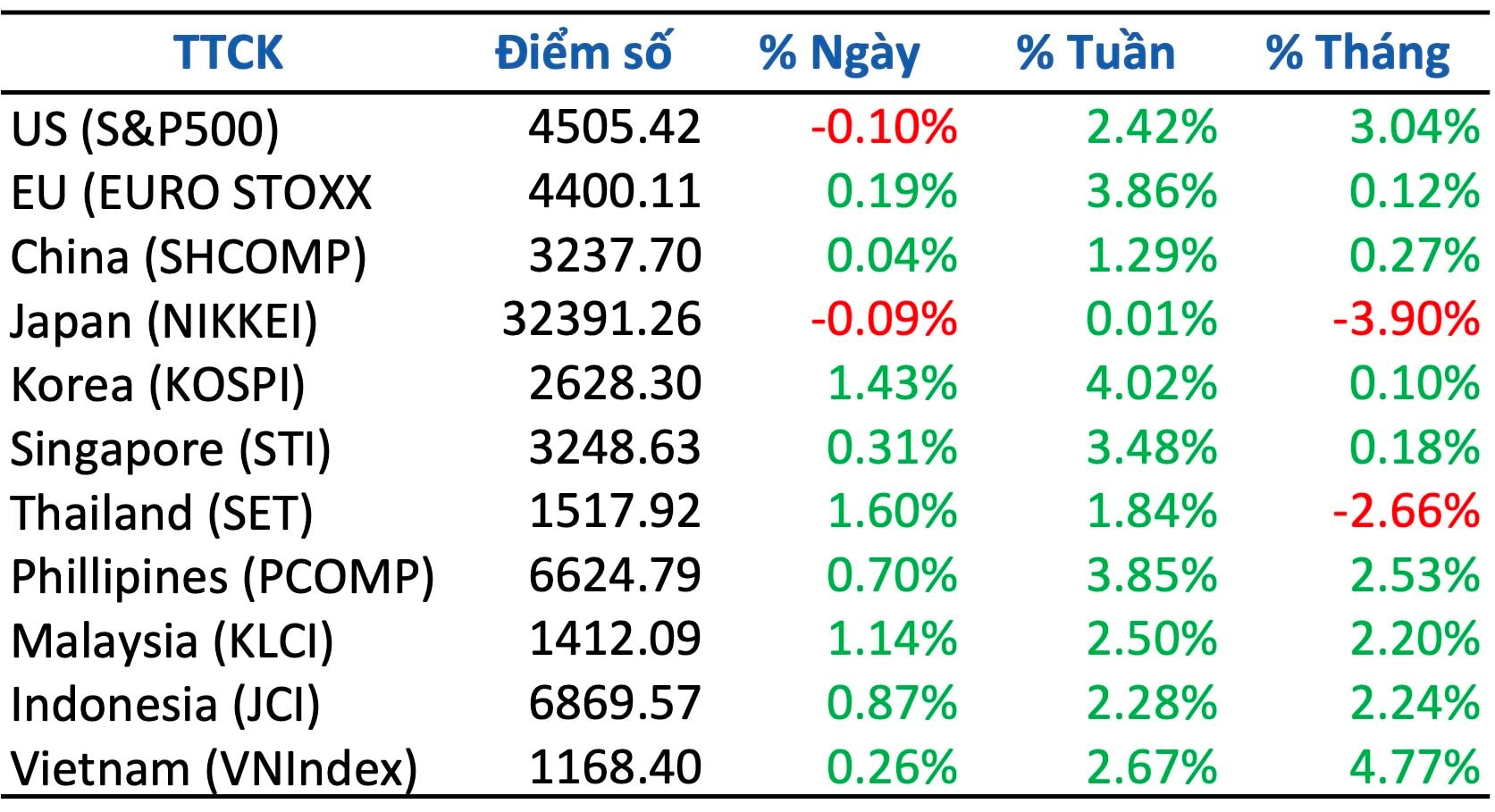

Trên thị trường tài chính toàn cầu, các chỉ số chứng khoán có tuần tăng mạnh bình quân 26% khi đón nhận thông tin CPI tích cực và các ngân hàng công bố kết quả kinh doanh vượt kỳ vọng khởi động mùa công bố lợi nhuận quý II. Xu hướng tăng điểm cũng được khi nhận từ châu Âu sang châu Á. Chỉ số EU600 tăng 2,9%, dẫn đầu bởi các thị trường chủ chốt Đức và Pháp trong khi thị trường chứng khoán Trung Quốc, Hong Kong, Đài Loan, Philippines đều tăng khá mạnh.

Chỉ số DXY giảm mạnh 2,2%, mở rộng mức giảm 7,5% tính từ đầu năm đến nay, tác động tích cực lên thị trường chứng khoán và thị trường hàng hóa. Chỉ số hàng hóa tăng 3,5%, dẫn đầu các mặt hàng kim loại. Tuần tới, Trung Quốc sẽ công bố nhiều chỉ tiêu vĩ mô quan trọng cho việc đánh giá triển vọng của nền kinh tế đứng thứ 2 thế giới.

Mặt khác, chỉ số giá tiêu dùng (CPI) tháng 6 của Mỹ tăng 3% so cùng kỳ, mức thấp nhất kể từ tháng 3/2021, nhờ giá cả hạ nhiệt và so sánh với mức nền cao cùng thời kỳ 2022. CPI lõi tăng 4,8% so với cùng kỳ và 0,2% so với tháng trước. Con số này thấp hơn so với dự báo tăng 5% và 0,3% từ các chuyên gia kinh tế.

Số liệu cho thấy Ngân hàng Dự trữ Liên bang Mỹ (FED) đang đi đúng hướng trong cuộc chiến chống lạm phát và tự tin hơn trong các quyết sách sắp tới. Tuy nhiên, lạm phát lõi vẫn cao hơn 2 lần lạm phát mục tiêu, do vậy, thị trường nhận định FED sẽ nâng lãi suất thêm 0,25 điểm phần trăm trong kỳ họp 25 - 26/7 tới đây.

")