Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

(thitruongtaichinhtiente.vn) - Bài viết nhận diện ba tùy chọn để các ngân hàng có thể hướng tới sự dịch chuyển quan trọng này, đồng thời chỉ ra một số rủi ro ảnh hưởng tới các tổ chức tài chính Việt Nam trong quá trình chuyển đổi số.

Tóm tắt: Ngân hàng số có thể thúc đẩy hiệu quả hoạt động kinh doanh nhưng không phải ngân hàng nào cũng đã sẵn sàng cho một sự chuyển đổi số toàn diện. Bài viết nhận diện ba tùy chọn để các ngân hàng có thể hướng tới sự dịch chuyển quan trọng này, đồng thời chỉ ra một số rủi ro ảnh hưởng tới các tổ chức tài chính Việt Nam trong quá trình chuyển đổi số.

Từ khóa: ngân hàng số, tùy chọn, rủi ro

Digital transformation trend and risks affecting Vietnamese financial institutions

Abstract: Digital banking may boost business performance but not all banks are ready for a comprehensive digital transformation. The paper identifies three options for banks to address this important shift, while also pointing out some of the risks affecting Vietnamese financial institutions in digital transformation process.

Key words: digital banking, options, risk

Xu hướng chuyển đổi số

Khách hàng đang tiếp cận với ngân hàng như thế nào? Câu trả lời có thể phức tạp hơn chúng ta nghĩ, và điều này có thể mang lại các ý tưởng cho việc phác thảo chiến lược kinh doanh và cải tiến của ngân hàng. Gần một nửa số người tiêu dùng theo báo cáo khảo sát tiêu dùng ngân hàng số của PwC năm 2017 cho biết họ đã không còn tiếp cận các chi nhánh ngân hàng truyền thống trong 1 năm qua. Nếu là lãnh đạo điều hành ngân hàng, bạn sẽ phải tìm cách để thu hút lượng lớn khách hàng có xu hướng ưa thích sử dụng công nghệ, tiện lợi đơn giản và nhanh chóng này.

Để gia tăng năng lực cạnh tranh, các ngân hàng cần có sự thay đổi mạnh mẽ về nền tảng cung cấp dịch vụ, theo hướng dịch chuyển hạ tầng sử dụng phần cứng công nghệ truyền thống sang các công nghệ điện toán đám mây.

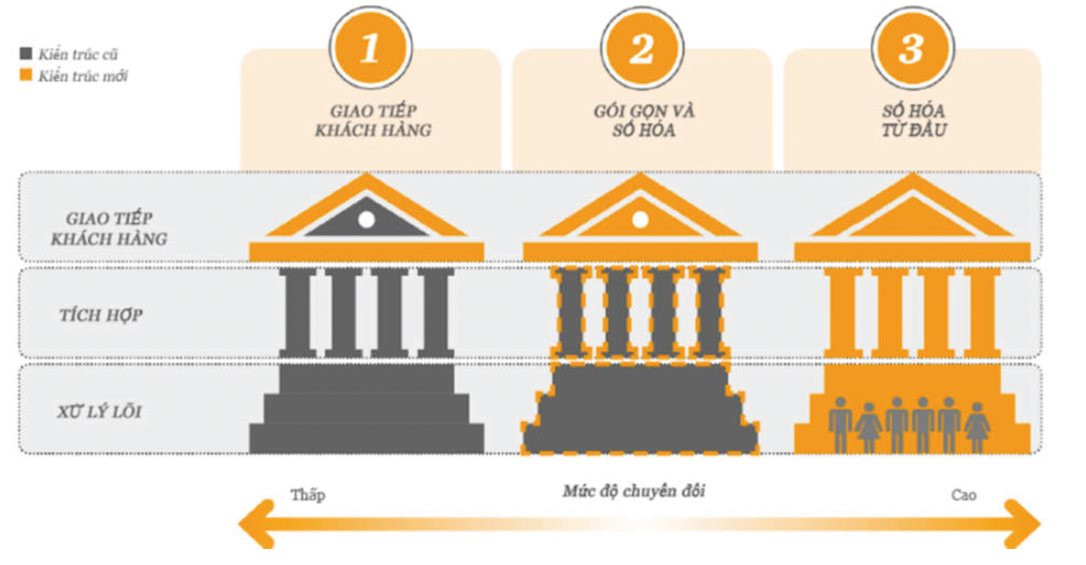

Ngân hàng số có thể thúc đẩy hiệu quả hoạt động kinh doanh nhưng không phải ngân hàng nào cũng đã sẵn sàng cho một sự chuyển đổi số toàn diện. Theo PwC, có ba tùy chọn để các ngân hàng có thể hướng tới sự dịch chuyển quan trọng này.

Một cách tổng quát, có ba tùy chọn cho các ngân hàng để bắt đầu chuyển đổi số. Cách đơn giản nhất là chỉ số hóa phần giao diện tiếp xúc bên ngoài trực tiếp với khách hàng. Cách thứ hai gọi là “gói gọn và số hóa”, khắc phục phần giao diện tiếp xúc với khách hàng trong khi dần thay thế kiến trúc hạ tầng lỗi thời và tích hợp các phần vận hành nội bộ ngân hàng. Và cuối cùng, ngân hàng có thể lựa chọn phát triển một ngân hàng số mới từ đầu.

Lựa chọn nào cũng cần phải phù hợp với chiến lược phát triển dài hạn

Bằng cách mở rộng hoạt động ngân hàng theo hướng số hóa, các ngân hàng có thể tiết giảm chi phí, gia tăng lợi nhuận trong khi đáp ứng nhu cầu của khách hàng ngày càng cao theo xu hướng cá nhân hóa trải nghiệm người dùng. Tuy nhiên, điều này không có nghĩa việc lựa chọn theo hướng triển khai số hóa toàn diện từ đầu sẽ phù hợp với mỗi ngân hàng. Lựa chọn nào cũng cần phải phù hợp với chiến lược phát triển dài hạn của từng ngân hàng. Theo đó, mỗi ngân hàng có các năng lực và thế mạnh riêng, vì thế tùy chọn này có thể phù hợp với ngân hàng này nhưng không phát huy khả năng của ngân hàng khác.

Trong khi việc chuyển đổi số là cần thiết để gia tăng khả năng cạnh tranh thì chiến lược chuyển đổi số cần phải được tùy biến một cách phù hợp. Với cách lựa chọn số hóa phần giao diện tiếp xúc với khách hàng, các ngân hàng có thể cải thiện hình ảnh, thiết kế các website, ứng dụng ngân hàng điện tử, ngân hàng di động nhưng vẫn giữ nguyên luồng xử lý nghiệp vụ và các kiến trúc vận hành bên trong. Cách thức này là biện pháp tiếp cận nhanh nhất để nâng cấp hình ảnh với khách hàng và thường áp dụng cho các ngân hàng đang gặp một số vấn đề về kênh giao tiếp với khách hàng. Sau khi chuyển đổi giao diện thành công, khách hàng sẽ có cảm nhận ngân hàng đang từng bước số hóa mặc dù đằng sau đó, ngân hàng vẫn bị giới hạn bởi các dịch vụ cung cấp cho các khách hàng.

Với cách tiếp cận “gói gọn và số hóa”, các ngân hàng không dừng lại ở mức thay đổi giao diện tiếp xúc với khách hàng trên các kênh giao dịch, mà từng bước thay thế hạ tầng lỗi thời bằng các công nghệ tiên tiến hơn, dẫn tới tích hợp các công tác vận hành bên trong thông qua các giao diện lập trình (API), từ đó giúp dữ liệu có thể được luân chuyển xuyên suốt qua các nhóm tính năng sản phẩm nghiệp vụ, hỗ trợ nhân viên ngân hàng có góc nhìn và thông tin đầy đủ nhiều chiều về từng phân khúc khách hàng. Với việc dữ liệu được tích hợp xuyên suốt tổ chức, ngân hàng sẽ có cách tiếp cận linh hoạt (agile) hơn. Khách hàng có thể trải nghiệm các dịch vụ tài chính một cách liền mạch, xuất phát từ ứng dụng di động chuyển sang sử dụng máy tính cá nhân mà không có chút gián đoạn hay lặp lại nào. Dữ liệu cung cấp cho từng khách hàng cũng được tùy biến một cách phù hợp. Cách áp dụng này đồng thời cũng thể hiện ngân hàng đang cam kết chuyển đổi số thực sự. Nhược điểm lớn nhất của lựa chọn này là các ngân hàng sẽ nhận thấy đây là một quá trình lâu dài vì cách tiếp cận “gói gọn và số hóa” tập trung vào cải tiến từng cấu phần sản phẩm dịch vụ cho tới khi chuyển đổi hoàn chỉnh toàn bộ hoạt động của ngân hàng. Tuy nhiên, trong một chừng mực nào đó, cách lựa chọn này sẽ phù hợp với các ngân hàng muốn có cách tiếp cận từng bước.

Một số ngân hàng có thể sẽ lựa chọn cách tiếp cận xây dựng mới ngay từ đầu một ngân hàng số hiện đại cả dưới góc độ giao tiếp người dùng lẫn các hạ tầng quy trình dịch vụ bên trong. Chiến lược này có thể hỗ trợ tiết giảm chi phí cũng như khả năng thích nghi với các thay đổi một cách nhanh chóng. Một cách tổng quát, những ngân hàng này sẽ bắt đầu xây dựng ngân hàng số ở quy mô nhỏ, cung cấp một vài sản phẩm dịch vụ và tiện ích phổ biến, ví dụ như gửi tiết kiệm, thanh toán, hoặc cho vay. Tiết giảm chi phí là một trong các mục tiêu khi áp dụng cách tiếp cận xây dựng ngân hàng số trực tiếp. Các giao dịch thực hiện tại chi nhánh mất khoảng 4 USD trong khi thực hiện giao dịch trực tuyến và di động chỉ mất 0,09 USD và 0,19 USD tương ứng. Và điều quan trọng nhất khi lựa chọn cách tiếp cận này là việc đáp ứng nhanh chóng các yêu cầu mới từ phía khách hàng, cho phép kết hợp với các đối tác và bên thứ ba đề xuất các sản phẩm dịch vụ mới, thậm chí thay đổi về giá một cách linh hoạt. Khách hàng sẽ ngay lập tức có các trải nghiệm khác biệt về các quy trình tạo/mở tài khoản, khoản vay, được lựa chọn các kênh giao dịch một cách tiện lợi và ngân hàng hoàn toàn có thể tùy biến các sản phẩm dịch vụ cùng lúc với các yêu cầu mới từ phía khách hàng.

Mặc dù nghe có vẻ rất hứa hẹn nhưng số lượng các ngân hàng lựa chọn cách tiếp cận thứ ba chưa nhiều, vì thoạt nhìn có vẻ đây là giải pháp tốn kém chi phí và các ngân hàng nghĩ rằng sẽ tốn nhiều thời gian để triển khai hơn, mặc dù đó không phải thực sự là vấn đề lớn. Với việc áp dụng công nghệ điện toán đám mây, thậm chí thời gian ngân hàng số có thể được khởi tạo chỉ tính bằng tháng và ít tốn kém hơn rất nhiều so với giải pháp truyền thống. Hơn nữa, các ngân hàng cũng có thể tiếp cận theo cách lai ghép (hybrid) giữa các tùy chọn khi cần thiết. Bên cạnh đó, ngân hàng số sẽ không bỏ qua các vấn đề tuân thủ về luật pháp, ngược lại với cách tiếp cận linh hoạt, sẽ hỗ trợ cải tiến và thay đổi về bối cảnh luật lệ. Việc đưa vào sử dụng ngân hàng số hoàn toàn mới cần có sự thay đổi về tư duy để loại bỏ dần cách tiếp cận đơn lẻ trong các quy trình xử lý nghiệp vụ; thay vào đó là mối quan hệ hợp tác để xây dựng các sản phẩm dịch vụ phù hợp với từng cá nhân.

Nhiều ngân hàng đã và đang chuyển đổi số nhưng thường tiếp cận theo hướng ứng biến (ad hoc) và không mang lại các cải tiến như mong đợi về mặt lợi nhuận. Có nhiều lý do, và để gia tăng sự thành công, khuyến nghị các tổ chức nên xem xét thường xuyên chiến lược dài hạn, định nghĩa mục tiêu cuối cùng một cách rõ ràng, bao gồm các rủi ro chính liên quan trước khi bắt đầu.

|

|

|

Các rủi ro chính liên quan khi chuyển đổi số

1. Rủi ro về quản trị dữ liệu và tính riêng tư. Dữ liệu được coi như huyết mạch của nền kinh tế số nói chung và ngân hàng số nói riêng. Bên cạnh đó, các doanh nghiệp, cơ quan luật pháp và người tiêu dùng đều cần các cơ chế mới để xây dựng niềm tin số trong kinh doanh, quản trị rủi ro và tuân thủ. Trong quá trình chuyển đổi số, ngân hàng nào dẫn đầu trong việc bảo vệ sự an toàn, tin cậy, riêng tư cũng như các vấn đề đạo đức đối với dữ liệu sẽ là các ngân hàng số thành công.

2. Rủi ro về mặt đổi mới do liên tục đề xuất các sản phẩm dịch vụ mới đáp ứng yêu cầu ngày càng tăng của khách hàng. Đối với các ngân hàng số, việc xây dựng và hợp tác với các đối tác và bên thứ ba để cùng tạo dựng hệ sinh thái các dịch vụ tài chính sẽ trở nên phổ biến. Theo đó, việc thiếu các nguồn lực, các quy trình, công nghệ phù hợp với thông lệ chung sẽ mang lại các rủi ro đáng kể về mặt tuân thủ và phát triển bền vững.

3. Rủi ro an ninh mạng. Ngân hàng vốn là mảnh đất màu mỡ để tội phạm công nghệ cao khai thác phi pháp vì yếu tố áp dụng công nghệ trong hoạt động nghiệp vụ chiếm tới 90%. Để chuyển đổi số thành công, cần chú trọng vấn đề nguồn lực trước tiên, bao gồm việc khuyến khích các chuyên gia an ninh mạng tham gia vào quá trình chuyển đổi số ngay từ khâu lập kế hoạch dự án. Theo khảo sát của PwC năm 2018 về Digital Trust Insights, có tới 91% doanh nghiệp (trong 3000 tổ chức tham gia khảo sát) chuyển đổi số đã có các chuyên gia an ninh mạng tham gia từ những bước đầu tiên. Tuy nhiên, chỉ 66% trong số các ngân hàng có kế hoạch quản lý rủi ro chủ động về an ninh mạng từ khi lập kế hoạch dự án và ngân sách. Bên cạnh đó, việc tăng cường đào tạo chuyên môn và tuyển chọn các nhân sự có chất lượng sẽ góp phần kiểm soát rủi ro hiệu quả. Theo kết quả báo cáo của PwC 2018 Digital Trust Insights, chỉ có khoảng 38% các tổ chức cho biết là có đủ chất lượng nguồn lực về an ninh bảo mật để đối phó với các sự cố và rủi ro liên quan. Với xu hướng chuyển đổi số hiện hữu, các ngân hàng cũng cần xây dựng chiến lược kiểm soát rủi ro linh hoạt với mục tiêu hướng tới khả năng kéo dài và khôi phục hoạt động kinh doanh sớm nhất có thể khi xảy ra rủi ro gây gián đoạn hoạt động vận hành ngân hàng số.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1+2/2020.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")