Ngày nhận bài: 28/8/2019 - Ngày biên tập: 6/9/2019 - Ngày duyệt đăng: 27/9/2019. Bài đăng trên Tạp chí Thị trường Tài chính - Tiền tệ số 19/2019

Tóm tắt: Fintech sẽ quan hệ như thế nào với các ngân hàng truyền thống - là đối thủ/hay đối tác; các ngân hàng sẽ thay đổi để thích nghi và chuyển đổi số chiếm lĩnh thị trường hay tự mất đi vai trò trung gian của mình…Tuy nhiên, có thể khẳng định một điều, dù có rất nhiều thay đổi trong thời đại số thì con người cũng vẫn là chủ cuộc chơi. Vì vậy, nguồn nhân lực trong ngành công nghiệp tài chính cần phải được đào tạo, đào tạo lại thích nghi với những biến đổi vô cùng lớn của ngành. Các trường đại học cần nắm bắt xu hướng thay đổi mạnh mẽ của thị trường, những thách thức lớn về chất lượng nguồn nhân lực để điều chỉnh định hướng, chương trình đào tạo. Bài viết “Lợi thế của Fintech, sự hợp tác với ngân hàng và thách thức nguồn nhân lực” đề cập một số nội dung trên.

Từ khóa: Fintech, ngân hàng, hợp tác, nguồn nhân lực

Advantages of Fintech , its cooperation with banks and human resource challenges

Abstract: What will be the relationship between Fintech and traditional banks - competitors or partners? How will banks change to adapt and will the transition into digital banking help banks to dominate the market or lose their intermediary role ... Whatever it is, one thing can be affirmed, though there are many changes in the digital age, people (human) still owns the game. Therefore, human resources in the financial industry need to be trained and re-trained to adapt to the enormous changes of the industry. Universities need to grasp the changing trend of the market as well as great challenges of the quality of human resources to adjust the orientation and training programs. The article "Advantages of Fintech, its cooperation with banks and challenges of human resources" addresses some of the issues mentioned above.

Key words: Fintech, banking, cooperation, human resources

Cuộc cách mạng công nghiệp 4.0 ngày càng khẳng định quyền năng của công nghệ đối với mọi mặt của đời sống xã hội, trong đó có vai trò quyết định của các công nghệ cốt lõi (IoT, Bigdata, Icloud, Blockchain, AI) đối với tương lai của lĩnh vực ngân hàng. Chính vì vậy, hiện nay lĩnh vực ngân hàng cũng đang trải qua quá trình dịch chuyển mang tính nền tảng lớn nhất trong lịch sử phát triển, phải đối mặt với áp lực cần phải đổi mới để có thể duy trì và phát triển được quy mô khách hàng trong kỷ nguyên số hóa, áp lực đó ngày càng gia tăng khi xuất hiện các công ty khởi nghiệp hoặc công ty cung cấp các sản phẩm công nghệ tài chính – Fintech.

1. Lợi thế của Fintech - thách thức của ngân hàng

Fintech có thể được mô tả đơn giản là việc sử dụng các công nghệ để làm đơn giản hóa sản phẩm dịch vụ tài chính và tạo ra kênh cung cấp trên môi trường số, đáp ứng tiện lợi nhu cầu của khách hàng. Sự xuất hiện của Fintech làm thay đổi cục diện ngành công nghiệp dịch vụ tài chính với những lợi thế về tốc độ, đơn giản, hiệu quả, tôn trọng quyền riêng tư và tiềm năng đã cho phép các Fintech chia sẻ với khách hàng nhiều hơn, trao cho họ quyền kiểm soát và quyết định trong các giao dịch tài chính và các hoạt động đầu tư.

Trong xã hội hôm nay, khách hàng luôn kỳ vọng có thể đơn giản hóa các giao dịch hàng ngày, tiết kiệm thời gian và tiền bạc. Chẳng hạn, việc một khách hàng sở hữu và sử dụng thẻ tín dụng, thẻ ghi nợ mỗi ngày mà không cần mang theo tiền mặt là chuyện bình thường. Tuy nhiên để sử dụng, khách hàng vẫn phải mang thẻ đến một địa điểm phát hành để kích hoạt. Khắc phục điểm yếu này, các công ty Fintech đã phát triển phương thức thanh toán mới, đó là ví điện tử - cho phép người sử dụng có thể lưu trữ thông tin tài chính của họ trên máy điện thoại thay thế cho các phương tiện thanh toán như thẻ và tiền mặt.

Ngoài ra, với vai trò tiên phong trong việc phát triển những ý tưởng digital-banking cập nhật trên nền tảng công nghệ tiên tiến nhất đã làm cho xu hướng phát triển của các Fintech không chỉ tập trung cung cấp sản phẩm dịch vụ tài chính, ngân hàng cũ theo một phương thức mới mà đang có chiều hướng ngày càng đa dạng hơn. Theo nhiều nghiên cứu khảo sát của các tổ chức quốc tế, hiện nay các Fintech đang tập trung mạnh vào 3 phân khúc dịch vụ tài chính, đó là thanh toán, cung cấp tín dụng và cung cấp tài chính cá nhân. Những phân khúc thị trường này hiện là “miếng bánh ngon” trong việc thu phí và cũng là những hoạt động thúc đẩy ứng dụng công nghệ số, trong đó nổi bật là thanh toán ngang hàng (peer to peer payment); trí tuệ nhân tạo (Artificial Intelligence – AI); công nghệ Mobile Tech with a Twist - (một phiên bản mới của Mobile technology, cho phép người sử dụng có thể quản lý tốt hơn dòng tiền của mình tiền); tư vấn tự động – Robot Advisory.

Sự xuất hiện của các sản phẩm mới này mang lại nhiều lợi thế hơn cho các công ty Fintech so với ngân hàng truyền thống trong việc phát triển sản phẩm có tính sáng tạo cao, mang đến cho khách hàng những trải nghiệm thú vị, tiện ích. Quan trọng hơn cả, đó là mở rộng cơ hội tiếp cận dịch vụ tài chính, ngân hàng đối với các đối tượng chưa từng là khách hàng của ngân hàng hoặc nhóm khách hàng dưới chuẩn của ngân hàng nhờ khẩu vị rủi ro ở mức độ cao hơn của các công ty Fintech.

Không chỉ thế, các ứng dụng của Fintech đang tác động đến hầu hết mọi lĩnh vực hoạt động của ngân hàng như tiền gửi, thanh toán, tín dụng,… tác động đến cơ cấu thị trường, cơ cấu sản phẩm, chiến lược phát triển của hoạt động ngân hàng. Các công ty Fintech đã làm thay đổi kênh phân phối và các sản phẩm dịch vụ ngân hàng truyền thống qua xu thế phát triển mạnh của các kênh giao dịch trực tuyến như internet banking, mobile banking, mạng xã hội, ngân hàng không giấy. Ví dụ, ở Việt Nam năm 2018, 2 kênh thanh toán qua internet và mobile banking có tốc độ tăng ấn tượng là 19,5% và 169%. Thị phần của các ngân hàng sẽ có xu hướng giảm bớt cho các công ty Fintech. Theo báo cáo phân tích của McKinsey, đến năm 2025, Fintech có thể ảnh hưởng đến xu hướng giảm từ 10 – 40% lợi nhuận của khu vực ngân hàng.

2. Hình thành mối quan hệ đối tác giữa ngân hàng và Fintech

Xu hướng phát triển của digital banking và Fintech đã trở thành mối đe dọa đến sự tồn tại của các tổ chức cung cấp các dịch vụ tài chính bán lẻ trên thế giới, mà cụ thể ở đây chính là các ngân hàng. Tự bản thân các ngân hàng cũng đã nhận thức được rằng cần phải có sự thay đổi toàn diện trong cách thức hoạt động, cung cấp sản phẩm, dịch vụ nếu không muốn trở thành một mắt xích rỗng trong hệ thống tài chính. Và sự thay đổi đó phải bắt đầu từ việc xây dựng chiến lược số cho mô hình hoạt động của mình. Bởi vì chỉ có công nghệ số mới có thể đáp ứng được nhu cầu tích hợp của khách hàng một cách nhanh chóng, tiện lợi và an toàn nhất - đó chính là sự khác biệt so với các hoạt động trong mô hình kinh doanh truyền thống.

Để có thể hình thành và cung cấp các sản phẩm, dịch vụ trên nền tảng công nghệ số, xây dựng ngân hàng số trong tương lai trước sự phát triển mạnh mẽ của công nghệ, các ngân hàng cũng cần phải lựa chọn chiến lược phù hợp. Mặc dù, các ngân hàng có thể không thiếu tiềm lực để đầu tư vào cơ sở hạ tầng ban đầu nhưng họ luôn có độ trễ nhất định trong việc ứng dụng công nghệ vào hoạt động so với các ngành khác. Thực tế đó nếu không được nhanh chóng khắc phục thì chính nó sẽ trở thành lực cản vô hình cho khu vực ngân hàng trong việc tham gia sân chơi của hệ sinh thái hoạt động ngân hàng số - digital banking ecosystem. Để giải quyết vấn đề này, sự hợp tác giữa ngân hàng và Fintech dưới hình thức đối tác được xem là một chiến lược phù hợp.

Trên thực tế, con số tăng trưởng về quy mô và số lượng của các Fintech trên thị trường tài chính toàn cầu từ năm 2015 đến nay (hiện tại có khoảng trên 2000 doanh nghiệp khởi nghiệp trong lĩnh vực Fintech so với con số 800 doanh nghiệp của năm 2015) đã buộc các ngân hàng phải thay đổi sự nhìn nhận của mình đối với các đối thủ cạnh tranh để có những thay đổi hợp lý trong phương thức kinh doanh, chiến lược phát triển. Hiện tại, các ngân hàng đang có khuynh hướng chuyển từ phương thức cạnh tranh sang hợp tác với vai trò là đối tác. Về cơ bản, mối quan hệ đối tác ở đây được tiến hành theo phương thức win – win, trong đó, các ngân hàng sẽ có thể ứng dụng, cập nhật ngay các công nghệ hiện đại, không cần bỏ ra quá nhiều chi phí cho cơ sở hạ tầng công nghệ ban đầu và có thể đáp ứng được yêu cầu cao hơn của khách hàng cả về chất lượng, giá cả và độ tin cậy. Và các Fintech có thể khai thác được mạng lưới khách hàng, dữ liệu và nguồn vốn của ngân hàng. Các nghiên cứu khảo sát của nhiều tổ chức quốc tế cho thấy sự hợp tác giữa khu vực ngân hàng và các Fintech là rất quan trọng, là cách duy nhất để các công ty truyền thống có thể áp dụng các giải pháp công nghệ trong việc cung cấp sản phẩm, dịch vụ để đáp ứng nhu cầu của thị trường.

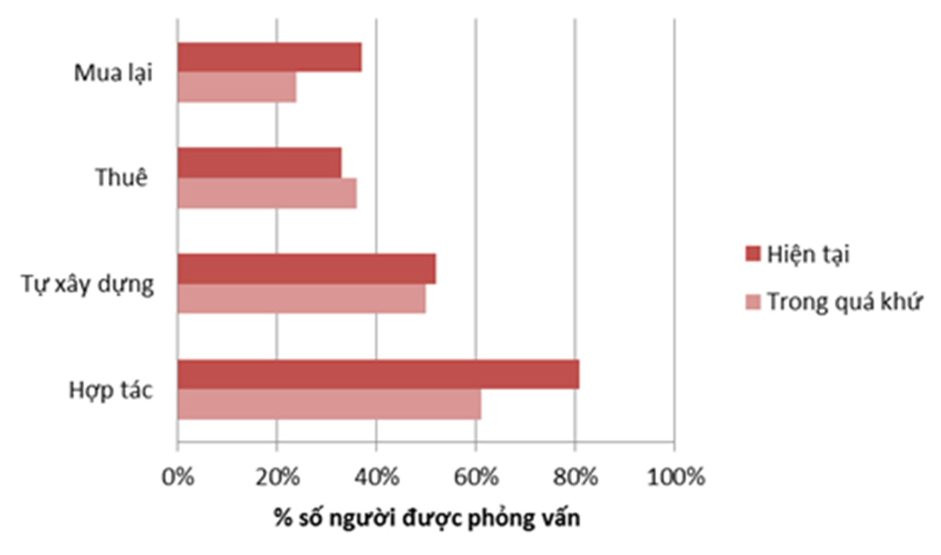

Theo báo cáo khảo sát về hoạt động Fintech của các công ty tài chính trên toàn cầu trong năm 2017 của KPMG, khi phỏng vấn về chiến lược phát triển Fintech của khu vực ngân hàng, có thể nhận thấy rõ xu hướng hợp tác ngày càng trở nên quan trọng khi 81% số lượng ngân hàng được phỏng vấn thiên về mô hình hợp tác, tăng 20% so với trong quá khứ, trong khi đó các hình thức phát triển khác đều có chiều hướng giảm đi.

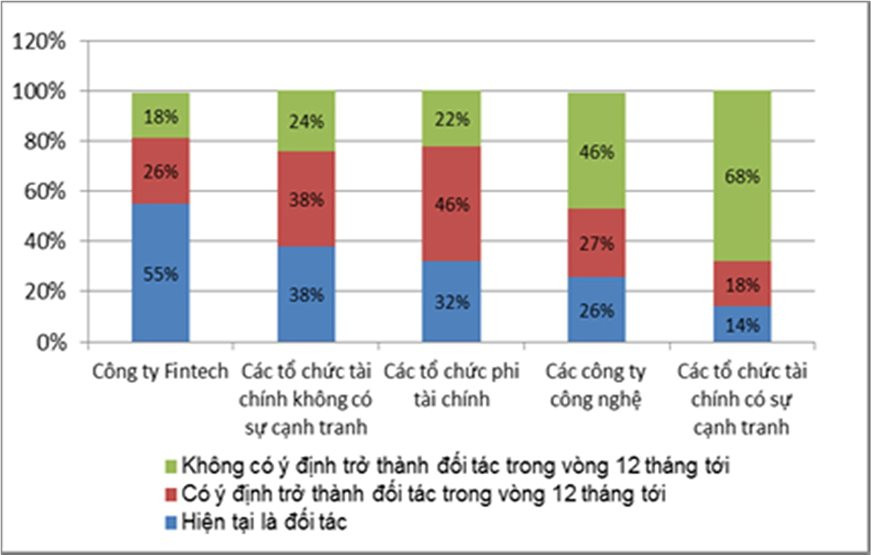

Khi phỏng vấn về các đối tác hợp tác của ngân hàng, 55% số ngân hàng được hỏi thiên về xu hướng hợp tác với các công ty Fintech, mức cao nhất trong số các đối tác hợp tác của ngân hàng. Và trong vòng 12 tháng tới, số lượng hợp tác với các Fintech có thể được kỳ vọng tăng thêm 26%.

Chiến lược trong quan hệ với Fintech trong quá khứ và tương lai của các ngân hàng

|

|

Nguồn: KPMG global survey of Fintech activities in financial institution 2017

|

Kết quả khảo sát quan hệ đối tác hợp tác của các ngân hàng

(% số người được phỏng vấn)

|

|

Nguồn: KPMG global survey of Fintech activities in financial institution 2017

|

Báo cáo Fintech toàn cầu năm 2017 của PwC cũng cho thấy trung bình 45% số ngân hàng được hỏi trên toàn cầu đã có sự hợp tác với các công ty Fintech trong việc phát triển và cung ứng các sản phẩm dịch vụ ngân hàng, tăng cao hơn so với mức 32% của năm 2016. Mặc dù vậy, mức độ hợp tác có sự chênh lệch rõ rệt giữa các quốc gia, Đức đang dẫn đầu với tỷ lệ 70% trong khi đó Hàn Quốc ở mức thấp nhất là 14%.

Trong tương lai, xu hướng hợp tác giữa các công ty Fintech và ngân hàng được dự báo tiếp tục gia tăng với ước khoảng trung bình 82% số ngân hàng trên toàn cầu sẽ có sự hợp tác với các công ty Fintech trong vòng 3 đến 5 năm tới.

Việc hợp tác giữa ngân hàng và các công ty Fintech cũng được mở rộng trên nhiều lĩnh vực. Trong đó, 84% số người được phỏng vấn cho rằng hợp tác sẽ tập trung vào mảng thanh toán, tiếp đến là các lĩnh vực chuyển tiền, tài chính cá nhân, cho vay,…

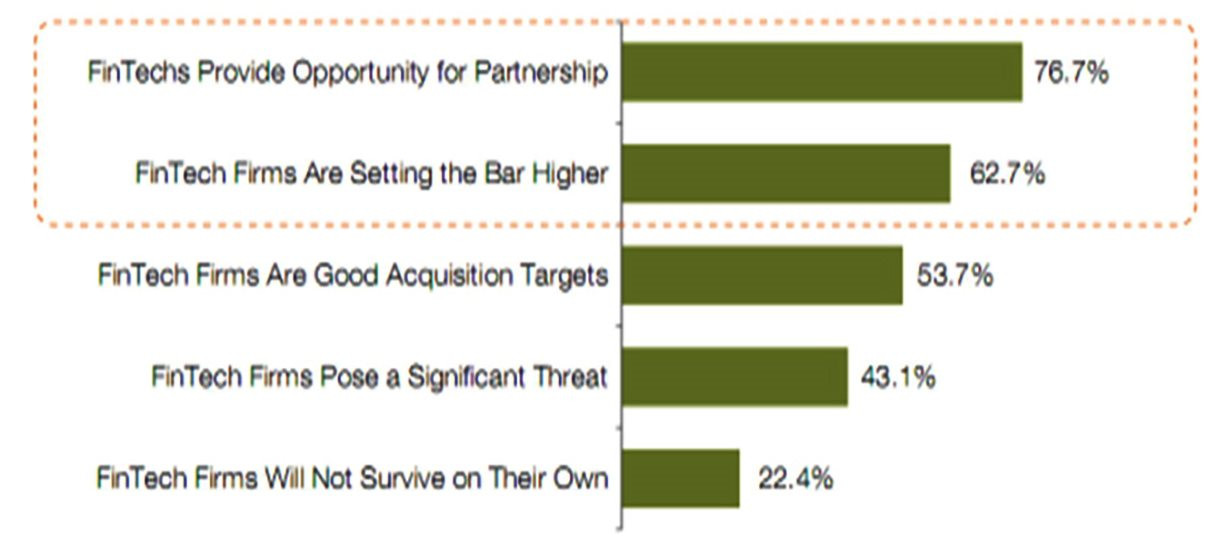

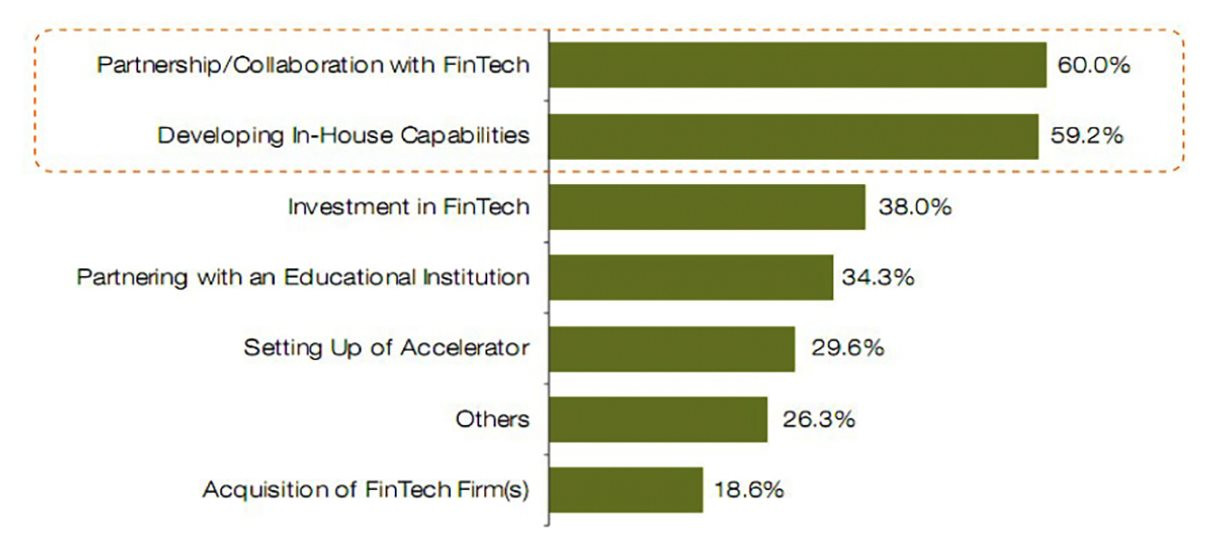

Theo báo cáo Fintech toàn cầu 2017 của Capgemini, việc các ngân hàng coi các công ty Fintech như là những đối tác hợp tác thay vì là đối thủ cạnh tranh đã trở thành một xu hướng rõ ràng. Cụ thể, theo khảo sát, phần lớn các nhà quản lý ngân hàng (chiếm khoảng 77% số người được hỏi) coi Fintech là một đối tác hợp tác trong tương lai. Theo đó, để có thể ứng dụng các nghiên cứu đổi mới sáng tạo, các ngân hàng cũng chủ yếu lựa chọn chiến lược hợp tác với các công ty Fintech để tận dụng những lợi thế sẵn có về nguồn lực công nghệ của các công ty này (60% người được hỏi lựa chọn chiến lược này).

Quan điểm của các nhà quản lý ngân hàng về các công ty Fintech

|

|

Nguồn: Fintech Global Report, Capgemini

|

Chiến lược nghiên cứu phát triển của các ngân hàng

|

|

Nguồn: Fintech Global Report, Capgemini

|

3. Xu hướng hợp tác giữa các ngân hàng và Fintech tại Việt Nam

So với các nước trên thế giới và khu vực, lĩnh vực Fintech tại Việt Nam vẫn còn khá non trẻ, hiện nay mới tập trung chủ yếu vào phân khúc thanh toán (chiếm gần 60%). Với xuất phát điểm là việc cung cấp cho người tiêu dùng công cụ thanh toán trực tuyến; cung ứng giải pháp thanh toán kỹ thuật số POS/mPOS, chuyển tiền,… hình thái ban đầu của digital banking, vô hình trung các Fintech đã trở thành đối tác của các ngân hàng trong nền kinh tế - đó cũng chính là xu hướng phát triển phổ biến tại Việt Nam. Hiện nay, tất cả các công ty trung gian thanh toán được Ngân hàng Nhà nước cấp giấy phép hoạt động đều phối hợp với ngân hàng để cung ứng các sản phẩm, dịch vụ cho người tiêu dùng. Ví như, VP Bank đang hợp tác với công ty Fintech Timo trong cung cấp dịch vụ ngân hàng số, hợp tác với công ty Moca trong cung cấp dịch vụ thanh toán kỹ thuật số; NHTM CP Quân đội hợp tác với một công ty Fintech tạo ra công nghệ cho phép người dùng thực hiện giao dịch ngay trong ứng dụng Messenger của Facebook; mô hình dịch vụ chuyển tiền giá trị nhỏ của Ngân hàng TMCP Ngoại thương Việt Nam trên cơ sở hợp tác sử dụng mạng lưới các đại lý viễn thông của Công ty Cổ phần Di động Trực tuyến (M_Service) ở khu vực nông thôn; mô hình dịch vụ chuyển tiền của Ngân hàng TMCP Quân đội trên cơ sở hợp tác sử dụng mạng lưới của Tổng công ty Viễn thông Quân đội (Viettel) ở địa bàn nông thôn, miền núi, hải đảo…

Theo khảo sát của Mc Kinsey tại Việt Nam, 50% số người được hỏi cho biết sẵn sàng sử dụng các công nghệ tài chính mới, đặc biệt là thanh toán số. Ngoài ra, phần lớn những người được hỏi cũng đánh giá trong vòng 10 đến 15 năm tới mô hình ngân hàng truyền thống sẽ bị thay thế bởi mô hình hợp tác giữa các ngân hàng và các công ty Fintech.

Ở Việt Nam, sự trải nghiệm và tiện dụng đã đưa đến cho hàng chục triệu khách hàng thích nghi với việc dùng dịch vụ tài chính số. Theo Tổng cục thống kê, số lượng thuê bao di động phát sinh lưu lượng cuối năm 2017 khoảng gần 120 triệu thuê bao, trong đó thuê bao 3G phát sinh lưu lượng đạt khoảng 41,8 triệu đang chuyển sang 4G; tức là khoảng trên 1,4 thuê bao/người dân và khoảng 0,5 thuê bao sử dụng 3G/người dân. Thêm nữa, dân số Việt Nam đến cuối năm 2017 là trên 95,6 triệu người, trong đó trên 55% dân số sử dụng điện thoại thông minh. Nhóm khách hàng sử dụng điện thoại thông minh hiện nay hầu hết là những người trẻ, có kiến thức và ham trải nghiệm với sản phẩm dịch vụ tài chính mới. Đây là nền tảng từ “phía cầu” cho sự phát triển tài chính số. “Chiếc bánh” doanh thu lớn đang thách thức khả năng chiếm lĩnh của hệ thống ngân hàng Việt Nam và khoảng 30 công ty Fintech đã được NHNN cấp phép cả về phương diện đầu tư tài chính cho hạ tầng số; về nhân lực; về khả năng quản trị với mô hình kinh doanh mới; về thiết kế sản phẩm và chính sách quy trình điện tử tạo sự thông dụng cho khách hàng; Và thách thức lớn nhất có lẽ là hành lang pháp lý mới cho sáng tạo và phát triển của Fintech cho phát triển của ngân hàng số cũng như hợp tác phát triển giữa ngân hàng và Fintech như chia sẻ thông tin khách hàng, chia sẻ rủi ro, trách nhiệm giữa các bên với khách hàng trong mô hình kinh tế chia sẻ này; các mô hình kinh doanh mới được số hóa mạnh mẽ và giao dịch qua môi trường mạng không giới hạn về không gian và thời gian sẽ là thách thức lớn cho cơ quan quản lý về thuế, về bảo vệ người tiêu dùng trước những rủi ro ngày một tinh vi hơn.

4. Những thách thức về nguồn nhân lực cho ngân hàng số và Fintech, đòi hỏi kỹ năng cần có

Việt Nam đang rất kỳ vọng vào việc đẩy nhanh ứng dụng các công nghệ 4.0 trong đổi mới sáng tạo phát triển nền kinh tế nhanh và bền vững hơn nhưng thách thức lớn nhất rõ ràng là nguồn nhân lực chất lượng cao, cụ thể trong ngành Fintech. Tỷ phú Jack Ma, ông chủ Tập đoàn Alibaba có đưa ra một nhận định là các công ty 30-30-30 sẽ chi phối nền kinh tế. Có nghĩa là tới năm 2030, tương lai sẽ thuộc về các công ty của những CEO dưới 30 tuổi, có khoảng 30 nhân viên, sở hữu công nghệ và phương thức kinh doanh mới. Đây cũng chính là mô hình hoạt động điển hình của các Fintech hiện nay. Vậy, xét về tổng thể các nhân lực trong Fintech cần có những kỹ năng chính là gì?

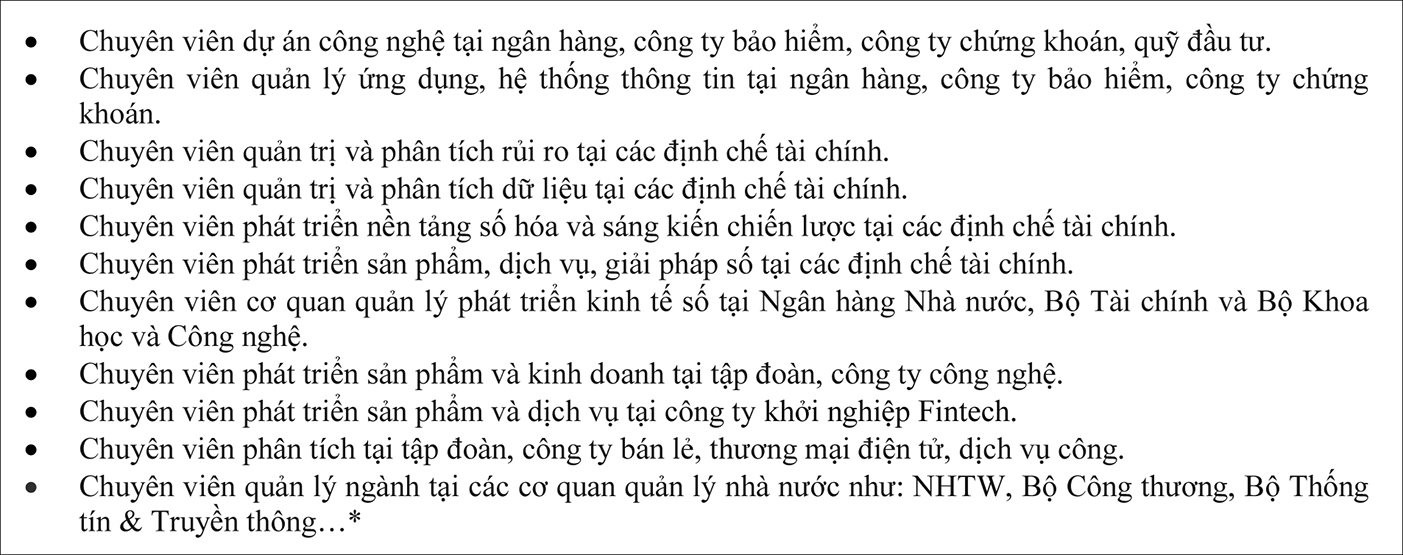

Theo các chuyên gia tọa đàm tại Trường Đại học Kinh tế quốc dân (NEU) về đào tạo cử nhân Fintech khi liên kết với Đại học Á Châu (Đài Loan) 43 học phần tương đương 128 tín chỉ được thực hiện trong thời gian 4 năm; 2 năm đầu học tại Đại học Kinh tế Quốc dân, 2 năm cuối học tại Đại học Á Châu; Trường Đại học Á Châu sẽ cấp bằng Cử nhân Công nghệ tài chính cho các sinh viên hoàn thành chương trình học; Để được chuyển tiếp sang học 2 năm cuối tại Đại học Á Châu, sinh viên cần hoàn thành chương trình học 2 năm đầu tại Đại học Kinh tế Quốc dân và có trình độ tiếng Anh tương đương IELTS 5.5. Có thể tổng hợp lại một cử nhân Fintech cần có chuẩn đầu ra xuyên suốt phải đạt được 3 nhóm kỹ năng trụ cột đó là: Kỹ năng về chuyên môn (kiến thức tốt về tài chính, trong đó kiến thức về tài chính cá nhân sẽ rất quan trọng) - Kỹ năng về IT, hiểu biết được kỹ năng lập trình căn bản, Quản trị dữ liệu, các môn học về thống kê và phương pháp định lượng, Ứng dụng công nghệ tài chính, đương nhiên sử dụng thành thạo các công cụ thiết bị điện tử phục vụ cho giao dịch ngân hàng – Kỹ năng về ngoại ngữ (tiếng Anh) trong giao dịch thương mại toàn cầu. Bảng yêu cầu về chất lượng đầu ra phải đạt được vị trí việc làm tại các nơi theo Bảng 1.

Bảng 1: dự kiến vị trí việc làm sau khi tốt nghiệp

|

|

Nguồn: Website của NEU (trang Viện Ngân hàng tài chính) * theo quan điểm của tác giả

|

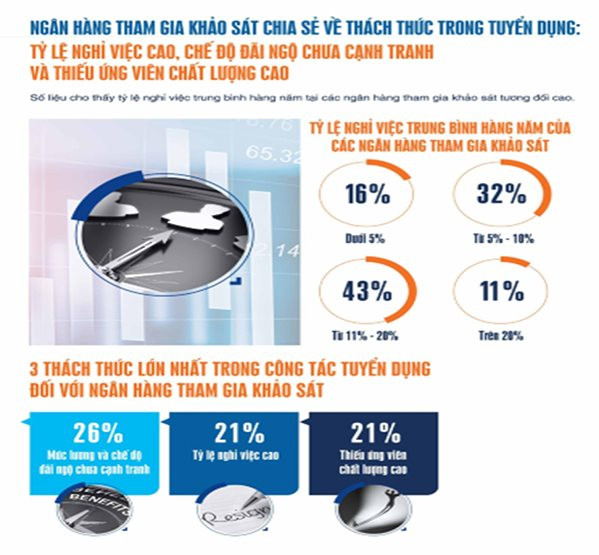

Bên cạnh đó với xu thế chính của quá trình số hóa tại hệ thống ngân hàng Việt Nam và qua điều tra của Vụ Thanh toán NHNN Việt Nam thì có tới 82% các NHTM trả lời sẽ có chiến lược hợp tác với Fintech để đa dạng hóa kênh cung ứng dịch vụ tài chính đến khách hàng cũng như thiết kế sản phẩm đơn giản, dễ tiếp cận, gia tăng trải nghiệm của khách hàng. Và như vậy không chỉ đáp ứng nhân lực cho các Fintech mà hệ thống ngân hàng số cũng như ngành thương mại điện tử, du lịch thông minh.. cũng rất thiếu nguồn nhân lực về công nghệ tài chính nói chung và ở trình độ nâng cao càng hiếm ở Việt Nam. Ví dụ tham chiếu qua kết quả điều tra của Viện Nhân lực Ngân hàng (Vietnambanker) với nhân sự của ngành này theo bảng dưới đây:

Bảng 2: Thách thức trong tuyển dụng các ứng viên ngành ngân hàng

|

|

Nguồn: Điều tra của Vietnambanker

|

Bảng 2 cho thấy: tỷ lệ nghỉ việc của nhân viên ngân hàng ở các cấp độ là tương đối cao (bình quân 21%), nguồn nhân lực chất lượng cao thiếu trầm trọng (thiếu hụt so nhu cầu tuyển dụng ở các NHTM được khảo sát tới 21%).

Bên cạnh khảo sát thống kê của Vietnambanker về 2 thách thức đối với mức độ bỏ việc và thiếu hụt lớn về nguồn nhân lực chất lượng cao nêu trên, từ kinh nghiệm hơn 30 năm công tác trong ngành ngân hàng, chúng tôi cho rằng nhân sự của ngành ngân hàng còn gặp những thách thức lớn khác nữa, đó là:

Nhân lực có kỹ năng chuyên môn về tài chính ngân hàng chiếm số lượng rất lớn (trên 90%) nhưng kỹ năng về IT rất ít, và kỹ năng về ngoại ngữ nhất là tiếng Anh thành thạo cũng không đáng kể (chủ yếu tập trung ở trụ sở chính);

Nhân lực về IT chiếm số lượng rất thấp, các kỹ sư công nghệ thường giỏi về IT những kỹ năng về tài chính không cao, nên việc lập trình ứng dụng gặp nhiều khó khăn giữa bên chuyên môn phải mô tả rõ, dễ hiểu theo ngôn ngữ lập trình, vì vậy thường dẫn đến nhiều trục trặc;

Nhân lực quản trị cấp cao thường có nhiều chuyên môn về tài chính nhưng khả năng hiểu biết về IT rất ít, nên đấu thầu mua các phần mềm quản trị cũng diễn ra những khó khăn, tốn kém. Thực tế đã có những ngân hàng lãng phí hàng triệu USD về một phần mềm quản trị rủi ro phải bỏ qua không sử dụng được;

Cho dù hiện tại hệ thống NHTM Việt Nam triển khai mạnh chiến lược bán lẻ, yêu cầu nhân lực tăng đột biến trong giai đoạn đầu nhưng trong tươi lai không xa, khi ngân hàng chuyển sang số hóa thì thách thức giảm đáng kể nhân lực sẽ là rất lớn. Công nghệ AI, IoT, Icloud, Blockchain tạo ra các nền tảng làm cho giao dịch của khách hàng tiện lợi hơn bao giờ hết, như vậy nhân viên ngân hàng sẽ chuyển mạnh sang tư vấn, phân tích dữ liệu, thiết kế sản phẩm phù hợp với nhu cầu của từng nhóm khách hàng, quản lý tài sản giúp khách hàng… nhiều hơn. Như vậy, đòi hỏi chất lượng nhân lực càng cao hơn, trình độ ở mức thạc sỹ về công nghệ tài chính sẽ là nhu cầu rất lớn ở thị trường tài chính Việt Nam.

Sự cấp bách của công tác đào tạo cung ứng nguồn nhân lực cho ngành ngân hàng nói riêng và khu vực tài chính của Việt Nam nói chung cần tập trung thực hiện các giải pháp:

Một là, bản thân người lao động trong ngành ngân hàng tài chính cần tự đào tạo, đào tạo lại chính mình qua các lớp học từ bên ngoài hoặc các cuộc tọa đàm, hội thảo; tự tìm học các lớp ngắn ngày trên mạng xã hội.

Hai là, ở thời điểm hiện tại cử nhân và thạc sỹ Fintech gần như chưa có ở Việt Nam (mới có khóa đầu tuyển sinh của NEU), vì vậy các trường đại học và viện đào tạo cần xúc tiến sớm chương trình đào tạo này theo chuẩn quốc tế nhằm đáp ứng nhu cầu nhân lực chất lượng cao cho thị trường tài chính Việt Nam.

Ba là, để nắm bắt nhu cầu đào tạo thạc sỹ Fintech cần có sự liên kết nắm bắt nhu cầu từ các trung tâm đào tạo, trường đào tạo nguồn nhân lực của các ngân hàng để đào tạo nâng cao cho cán bộ quản lý từ cấp trung trở lên là rất cần thiết. Tuy nhiên, cấp độ đào tạo cho đối tượng là người đã đi làm và chủ yếu học về chuyên môn tài chính ngân hàng cần giảm nhẹ (bỏ bớt) phần học về lập trình căn bản mà cần nắm bắt những nguyên lý căn bản cũng như cách sử dụng Platform cung ứng dịch vụ tài chính.

Bốn là, các kỹ sư công nghệ khi chuyển sang học nâng cao ở cấp độ thạc sỹ về Fintech sẽ rất tốt, các doanh nghiệp hoạt động khởi nghiệp trong lĩnh vực Fintech nói chung hoặc cho các ngân hàng nói riêng khi có sự liên kết chặt chẽ giữa ngân hàng với Fintech để triển khai các kênh bán hàng trên công nghệ số. Nguồn nhân lực này sẽ còn đáp ứng cho các trung tâm tài chính tầm cỡ khu vực/quốc tế của 2 trung tâm kinh tế của Hà Nội và TP. Hồ Chí Minh.

Tài liệu tham khảo:

Tài liệu trong nước:

- Báo cáo điều tra nhân sự ngành ngân hàng – Vietnambanker

- Website của NEU – trang Viện Ngân hàng Tài chính

- Báo cáo nhân sự ngân hàng (báo cáo thương niên Ngân hàng Nhà nước Việt Nam)

- Ngân hàng Việt Nam với cách mạng công nghiệp lần thứ tư và những định hướng tiếp cận – Ths Phạm Xuân Hòe chủ biên

- Tổng thuật hội thảo “ số hóa ngân hàng- cơ hội đột phá”- Viện Chiến lược ngân hàng

Tài liệu nước ngoài:

- Capgemini, 2017, top 10 trends in banking 2017;

- PwC, 2017, Global Fintech Report 2017, FinTech’s growing influence on Financial Services;

- PwC, 2017, Financial Services Technology 2020 and Beyond: Embracing disruption;

- Capgemini, 2017, World Fintech report 2017;

- KPMG, 2017,Global survey of Fintech activities in financial institution 2017;

- Accenture (2016), the future of Fintech and banking;

- Fintechnew.sg (2017), Fintech Vietnam market overview 2017

- Vneconomy; Báo mới

.png "Thực hiện xác thực sinh trắc học đối với doanh nghiệp mang lại ý nghĩa toàn diện")

.png "VN-Index ghi nhận phiên tăng thứ 7 liên tiếp, vượt mốc 1.470 điểm")