.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) -

Trong dự đoán táo bạo nhất, ngân hàng sẽ chỉ còn là tổ chức đảm nhiệm việc xử lý hậu trường là quản lý tài khoản, mà qua đó các công ty Fintech cung cấp dịch vụ tài chính. Khi đó, chúng ta vẫn cần tới ngân hàng, nhưng không phải vì những nguyên nhân mà khách hàng như cần mấy thập kỷ trước đây. Sau một thời gian, các ngân hàng có thể trở thành một kiểu “kho hàng” để kết nối các công ty Fintech, qua đó phục vụ các nhu cầu tài chính của khách hàng. Các ngân hàng đang cố gắng chống lại nguy cơ này, tìm cách trì hoãn càng lâu càng tốt. Nhưng làn sóng Fintech thứ hai, dự đoán sẽ tới trong vài năm tới, sự xuất hiện của các ngân hàng Fintech, sẽ buộc các ngân hàng truyền thống phải xem lại chiến lược của mình.

Ngân hàng fintech là gì?

Chúng ta đang chứng kiến làn sóng Fintech thứ nhất, trong đó các công ty khởi nghiệp cạnh tranh với ngân hàng trong những lĩnh vực cụ thể như cho vay, thanh toán, mua bán ngoại tệ và chuyển tiền kiều hối, quản lý tài sản… Ngân hàng dù đang chịu sức ép từ những đối thủ mới nhưng các công ty Fintech vẫn đang phụ thuộc vào dịch vụ và hạ tầng dịch vụ của những ngân hàng truyền thống (tài khoản ngân hàng, thanh toán, tuân thủ, …). Nói cách khác, Fintech chỉ làm mới trải nghiệm người dùng, giao diện người dùng hay mô hình kinh doanh chứ không phải tất cả. Một công ty Fintech kiểu cũ có thể tạo nên hệ sinh thái với các dịch vụ thay thế mỗi dịch vụ mà ngân hàng cung cấp. Tuy nhiên, vẫn còn một vấn đề lớn là các ngân hàng vẫn quản lý tài khoản khách hàng.

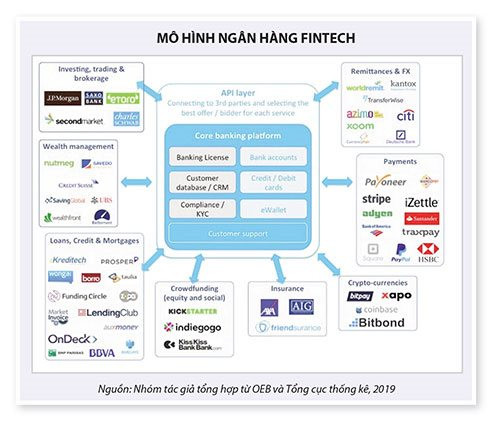

Ngân hàng Fintech là mô hình ngân hàng dựa trên 5 cấu phần đơn giản:

- Nền tảng ngân hàng lõi được xây dựng từ đầu

- Lớp giao diện lập trình ứng dụng (API) để kết nối với các bên thứ ba

- Hạ tầng và các quy trình tuân thủ/nhận biết khách hàng (KYC)

- Giấy phép kinh doanh ngân hàng để có thể độc lập với các ngân hàng khác và có khả năng giữ tiền của khách hàng mà không bị hạn chế

- Cơ sở khách hàng/CRM, nghĩa là ngân hàng Fintech sẽ có khách hàng và nhóm hỗ trợ khách hàng của riêng họ

Các sản phẩm mà ngân hàng Fintech cung cấp trực tiếp sẽ chỉ hạn chế trong phạm vi “quản lý nguồn tiền”, bao gồm:

Tài khoản ngân hàng (đa tiền tệ)

Thẻ tín dụng và thẻ ghi nợ (đa tiền tệ)

Ví điện tử (đa tiền tệ).

Tất cả các dịch vụ khác (đầu tư, mua bán và môi giới, quản lý tài sản, cho vay, cho vay thế chấp, gọi vốn cộng đồng - crowdfunding, bảo hiểm, tiền mã hóa, thanh toán, chuyển tiền kiều hối và mua bán ngoại tệ…) sẽ do các bên thứ ba cung cấp qua API. Các bên thứ ba có thể là những ngân hàng truyền thống, các tổ chức tài chính và công ty Fintech. Hãy hình dung bạn là một khách hàng của ngân hàng Fintech này và bạn đang cần vay tiền. Bạn không quan tâm tới việc khoản vay do Lending Club hay Bank of America cung cấp, thứ bạn cần là một quy trình xét duyệt đơn giản, nhanh chóng và lãi suất vay thấp nhất có thể. Qua API, ngân hàng Fintech sẽ tham vấn các bên thứ ba để tìm ra khoản vay phù hợp nhất cho bạn. Mô hình này là một sự pha trộn giữa việc trả phí để truy cập dịch vụ ngân hàng cơ bản và một mô hình chia sẻ doanh thu với các bên thứ ba cung cấp các dịch vụ bổ sung. Philippe Gelis, CEO của công ty chuyển tiền kiều hối trực tuyến KANTOX, đã nói về xu thế này từ năm 2015 và dự đoán rằng các ngân hàng Fintech sẽ xuất hiện trong khoảng 2-5 năm.

|

|

|

Ba trở ngại lớn nhất để xây dựng một ngân hàng Fintech là công nghệ, giấy phép kinh doanh ngân hàng và khách hàng/quản lý quan hệ khách hàng. Tuy vấn đề công nghệ, tuân thủ và KYC khá phức tạp nhưng số người có kỹ năng về lĩnh vực này không phải quá ít nên đây không phải là rào cản chính. Giấy phép kinh doanh ngân hàng sẽ tốn hàng triệu hay thậm chí hàng chục triệu đô la nhưng việc thuyết phục ngân hàng trung ương còn khó khăn hơn. Một số nhà đầu tư đã xem xét và thấy rằng việc mua lại một ngân hàng nhỏ không chắc đã giúp tiết kiệm tiền và thời gian so với việc thành lập một ngân hàng mới từ đầu. Vấn đề lựa chọn phân khúc khách hàng phù hợp, thu hút khách hàng nhanh chóng đòi hỏi một kế hoạch bán hàng và marketing rất cụ thể. Vì thế, nhiều người cho rằng trở ngại thứ ba này có thể là khó khăn lớn nhất với các ngân hàng Fintech.

Sự khác biệt của ngân hàng fintech

Tuy biết sẽ phải đối mặt với những khó khăn chồng chất nhưng vẫn có nhiều nhà đầu tư đang muốn bắt tay vào xây dựng các ngân hàng Fintech - công việc mà mọi người cho là không tưởng. Họ bắt đầu với những thị trường ngách, chẳng hạn như dịch vụ cho doanh nghiệp vừa và nhỏ. Rất nhiều ngân hàng truyền thống không thể đáp ứng những kỳ vọng của các doanh nghiệp vừa và nhỏ do những yếu tố khác nhau: trải nghiệm người dùng, giá cả hay đôi khi chỉ là chất lượng của sản phẩm. Sử dụng cách tiếp cận API ngân hàng mở, ngân hàng Fintech cho phép khách hàng truy cập tới các sản phẩm Fintech chất lượng hàng đầu trên một giao diện hướng người dùng bằng cách tích hợp tất cả trong một nền tảng chung. Hiện tại, phần lớn các doanh nghiệp thường sử dụng từ 10 đến 30 nhà cung cấp dịch vụ tài chính khác nhau để đáp ứng nhu cầu của mình. Điều này tạo ra một trải nghiệm hỗn độn với những màn hình đăng nhập và mật khẩu khác nhau, dữ liệu không được tổng hợp và luồng tiền khó theo dõi. Ngân hàng Fintech giải quyết điều đó bằng cách đem những dịch vụ Fintech tốt nhất vào một giao diện ngân hàng duy nhất.

Khái niệm ngân hàng Fintech cho phép quay lại với điều cốt yếu của dịch vụ ngân hàng: lưu giữ tiền trong tài khoản. Ý tưởng này không phải là sáng chế lại bánh xe hay cạnh tranh với những công ty Fintech khác mà là phát triển mối quan hệ đối tác có ý nghĩa để tạo ra mối quan hệ lâu dài với khách hàng. Khách hàng sẽ luôn đòi hỏi ngày càng nhiều hơn. Các ngân hàng thông thường khó có thể theo kịp nhu cầu của khách hàng nhưng các công ty Fintech có thể làm được điều đó. Ngân hàng Fintech có thể thông qua các kênh tương tác đem tới cho khách hàng sản phẩm của nhiều nhà cung cấp dịch vụ. Ngân hàng Fintech vừa đem lại cho khách hàng dịch vụ phù hợp, tiện dụng vừa giải quyết được rất nhiều vấn đề cho các công ty khởi nghiệp: gia tăng thị phần, các phương thức kiếm tiền từ dịch vụ, tăng cường bán chéo, tăng lợi nhuận biên, tích hợp dịch vụ, …

Nhờ có giấy phép kinh doanh ngân hàng, các ngân hàng Fintech không cần dựa vào bất kỳ ngân hàng nào khác để hoạt động. Thậm chí, thông qua hệ sinh thái cộng tác, các ngân hàng truyền thống sẽ trở thành khách hàng của ngân hàng Fintech và hệ thống cũ sẽ đảo ngược hoàn toàn. Điểm mạnh của ngân hàng Fintech là sẽ cạnh tranh trực tiếp với các ngân hàng truyền thống trong mảng dịch vụ ngân hàng lõi mà không cần phải xây dựng tất cả các sản phẩm.

Đã có nhiều người viết về những siêu công ty tổng hợp dịch vụ tài chính cũng như về khả năng “Uber hóa” dịch vụ ngân hàng. Nhưng xét từ một khía cạnh thì xu thế phát triển mới của ngành ngân hàng gần với Tesla hơn là Uber. Tesla là chiếc ô tô điện nổi tiếng nhất thế giới nhưng nó thực ra có ý nghĩa nhiều hơn thế. Nó là một nền tảng di chuyển phong cách, thân thiện với môi trường làm thay đổi hạ tầng, một kiểu bảo hiểm mới, hỗ trợ khách hàng trực tuyến và một mô hình phân phối không thông qua đại lý. Trải nghiệm thực của Tesla bao gồm giá trị của việc được kết nối. Giá trị này được đem tới từng chiếc xe và từng người lái cụ thể, tập hợp những điều rút ra từ tất cả những chiếc xe mà Tesla đã bán. Đó là một nền tảng liên tục bổ sung giá trị cho sản phẩm lõi trong khi học hỏi mọi điều có thể từ việc sử dụng thiết bị. “Ngân hàng Fintech” là một hệ sinh thái đem lại giá trị. Các nền tảng mới sẽ dựa trên sự hợp tác và cạnh tranh thay vì chỉ có cạnh tranh như hiện nay. Và thị trường sẽ chứng kiến sự cạnh tranh giữa các hệ sinh thái chứ không chỉ là sự cạnh tranh giữa các tổ chức đơn lẻ.

Ý tưởng về sự xuất hiện của các ngân hàng fintech đang được lan truyền một cách tích cực

Hầu hết những “tay chơi mới” như Tandem, Monzo, Starling, N26 đều đã tuyên bố rằng họ sẽ xây dựng một sản phẩm với kiến trúc và các API mở để có thể tích hợp dễ dàng với các dịch vụ bên ngoài và cho phép khách hàng của họ tương tác với các dịch vụ đó qua những giao diện vốn đã quen thuộc. Công ty cung cấp dịch vụ chấp nhận thanh toán mPOS SumUp (Đức) tích hợp với các tổ chức phi ngân hàng như Holvi (Phần Lan). Công ty Moven (Mỹ) tích hợp với dịch vụ cho vay sinh viên trực tuyến Commonbond. Ngân hàng kiểu mới N26 (Đức) và Monese (Anh) tích hợp với các công ty chuyển tiền kiều hối trực tuyến TransferWise và CurrencyCloud.

Trước đó, các công ty Fintech khởi nghiệp lớn nhất đã tìm nhiều cách để đa dạng hóa sản phẩm của họ. Chuyển từ các dịch vụ riêng lẻ sang việc phát triển hệ sinh thái, Square và các công ty Fintech lớn nhất bắt đầu xây dựng hệ sinh thái của họ vào năm 2014, họ tích hợp các dịch vụ mPOS, thanh toán ngoại tuyến, cho vay, các chương trình khách hàng trung thành, các nền tảng phân tích và các cấu phần hình thành nên website và ứng dụng. CEO Jack Dorsey thừa nhận rằng công ty của ông không thể xây dựng tất cả mọi thứ, “vì thế chúng tôi mở ra một loạt các API, và trong thị trường đó, để các bên thứ ba xây dựng các chức năng và dịch vụ mở rộng hệ sinh thái của chúng tôi”.

• Square, SumUp, iZettle, Payleven mở rộng sang cho vay doanh nghiệp vừa và nhỏ, chuyển tiền p2p, các hệ thống thanh toán và quản lý POS trên máy tính bảng;

• Các loại ví điện tử (PayPal, AliPay, Paytm) đi từ dịch vụ thanh toán sang cho vay tiêu dùng và cho vay doanh nghiệp vừa và nhỏ, chuyển tiền kiều hối trực tuyến;

• Các công ty cho vay ngang hàng (LendingClub, Prosper), cho vay trực tuyến (Zopa, Kreditech, Avant, ZestFinance), cho vay sinh viên trực tuyến (Affirm, Common-Bond, Earnest, WeFinance) mở rộng sang cho vay doanh nghiệp vừa và nhỏ, cho vay mua ô tô, cho vay thế chấp tài sản, cho vay trả nợ, quản lý tài chính cá nhân;

• Góp vốn cộng đồng (Kickstarter, IndieGoGo) và đầu tư cộng đồng (AngelList, RealtyMogul, Crowdcube, Coufenzi) mở rộng sang cho vay doanh nghiệp vừa và nhỏ, cho vay p2b;

• Các dịch vụ nhắn tin cho giới trẻ (kiểu Snapchat) mở rộng sang lĩnh vực quản lý tài chính cá nhân (như LearnVest) và đầu tư trực tuyến (như Robinhood và MotifInvesting);

• Các dịch vụ đầu tư trực tuyến mở rộng sang lĩnh vực quản lý tài chính cá nhân.

Tháng 1/2017, RailsBank, một công ty khởi nghiệp về BaaP ở Anh hứa hẹn cung cấp khả năng truy cập các dịch vụ ngân hàng toàn cầu chỉ với 5 dòng lệnh, đã ký kết thỏa thuận với đối tác ngân hàng đầu tiên và công bố API cho cộng đồng phát triển. RailsBank nói họ sẽ cho phép các ngân hàng cung cấp những dịch vụ mà các công ty Fintech cần với một chi phí thấp; với rủi ro tuân thủ thấp hơn vì các quy tắc chống rửa tiền được thiết kế ngay trong nền tảng kỹ thuật. Khách hàng sẽ có thể truy cập tới nền tảng quản lý sổ cái số và một loạt các “Product Rails”, bao gồm tạo mã Iban, phát hành thẻ, gửi, nhận và chuyển đổi tiền, truy cập tín dụng do các đối tác dịch vụ tài chính cung cấp. Công ty khởi nghiệp IbanFirst ở Pháp đang khai trương dịch vụ ngân hàng đầy đủ. IbanFirst có giấy phép kinh doanh ngân hàng ở Bỉ và có thể hoạt động tại EU. Trong vài phút, khách hàng có thể tạo tài khoản ngân hàng trên website của công ty này và nhận được mã IBAN. Ngoài việc áp dụng mức phí cạnh tranh, IbanFirst còn dự kiến bổ sung rất nhiều dịch vụ dựa trên những tính năng ngân hàng cơ bản bằng cách kết hợp với các công ty Fintech khác. Trong tương lai, họ có thể tích hợp với các công ty xử lý thanh toán, cung cấp dịch vụ bao thanh toán, thẻ ghi nợ và nhiều dịch vụ khác. Arival Bank, đơn vị tự nhận là ngân hàng Fintech đầu tiên, đang trong quá trình xin giấy phép kinh doanh ngân hàng ở Puerto Rico (theo quy định của hệ thống ngân hàng Hoa Kỳ) và đăng ký giấy phép tổ chức phát hành tiền điện tử (electronic money institution) ở Lithuania. Arival Bank nói rằng họ không muốn tự tạo sản phẩm mà sẽ tổng hợp những giải pháp Fintech tốt nhất như Square, Stripe, LendingClub, TransferWise, AngelList, Robinhood, Kickstarter. Khách hàng không phải lo quản lý nhiều tài khoản hay xử lý vấn đề chuyển dữ liệu giữa các hệ thống và chỉ cần liên hệ với một nhóm hỗ trợ duy nhất. Tiền được chuyển miễn phí, ngay lập tức giữa các hệ thống đó. Trong quá trình chuẩn bị, lãnh đạo Arival Bank nhận xét rằng việc xin giấy phép kinh doanh ngân hàng đơn giản, nhanh và không tốn kém hơn so với việc mua lại một ngân hàng nhỏ để rồi chuyển đổi mô hình kinh doanh của nó.

Các ngân hàng nên làm gì?

Tích hợp API mở và Ngân hàng như dịch vụ (Baas) là nền tảng giúp kết hợp và mở rộng cho tất cả các dịch vụ Fintech. Chris Skinner đã dự đoán về xu thế này từ năm 2009: “các bạn có thể đều đã quen thuộc với SaaS – về cơ bản đó là việc trả tiền cho các ứng dụng khi bạn sử dụng thay vì mua đứt chúng. Các dịch vụ đó từng rất đắt đỏ nhưng nay đang trở nên miễn phí hoặc gần như miễn phí. Dịch vụ ngân hàng cũng sẽ đi theo hướng đó. Dịch vụ ngân hàng trở thành những ứng dụng “cắm và chạy” mà bạn có thể ghép với nhau để phù hợp với công việc kinh doanh hay lối sống của mình. Không có lý do nào khiến dịch vụ ngân hàng không nên được cung cấp theo kiểu SaaS”. Và “Điều tôi thực sự nói tới ở đây là mô hình dịch vụ ngân hàng kiểu cũ, nơi tất cả mọi thứ được đóng gói quanh một tài khoản tiền gửi với một quyển séc đã lỗi thời. Đó là lý do vì sao một số ngân hàng bắt đầu chuyển sang dịch vụ nhãn trắng và chia nhỏ các dịch vụ truyền thống của họ để các doanh nghiệp có thể lựa chọn những thứ cần thiết và muốn có”. Nhưng những động thái đó chỉ mới xuất hiện ở một số ngân hàng và không đủ để đối phó với những thay đổi của thị trường.

Có ba nguyên nhân chính khiến lãnh đạo các tổ chức tài chính không tổ chức doanh nghiệp của mình như nền tảng hoạt động cho những đơn vị khác. Thứ nhất, mô hình kinh doanh hiện thời của ngân hàng không phụ thuộc vào hiệu ứng kết nối. Cho tới mãi gần đây, các ngân hàng vẫn là những trung gian hoàn hảo. Họ có lợi thế nhất trong việc cho vay và bảo lãnh. Thứ hai, tạo ra nền tảng cộng tác để làm gì nếu không ai biết cách cho vay tốt hơn? Và nguyên nhân thứ ba chính là “Chúng ta ‘có’ khách hàng”. Cho tới nay, cách các cá nhân và tổ chức tương tác với nhau phụ thuộc vào tổ chức bán hàng từ trên xuống của các tổ chức tài chính. Nếu ngành ngân hàng nắm giữ cách đưa các sản phẩm tài chính tới người dùng cuối thì cần gì phải tạo ra một nền tảng hợp tác với những đơn vị ngoài ngành?. Với sự tham gia ngày càng quyết liệt của các nhà đầu tư, các công ty công nghệ lớn và xu thế phát triển các ngân hàng Fintech, các ngân hàng truyền thống không thể trốn tránh sự thực và chỉ có thể lựa chọn con đường “tiến hóa” để trở thành nền tảng dịch vụ tài chính trong môi trường cộng tác. Ngân hàng Fintech không phải là thứ xa xôi ở tận Âu Mỹ mà có thể sẽ xuất hiện ngay bên cạnh Việt Nam. Ant Financial Services Group, công ty liên kết của tập đoàn Alibaba, sau khi chiếm lĩnh thị trường thanh toán di động Trung Quốc, đã chuyển sang huy động tiền gửi có kỳ hạn, cạnh tranh mạnh mẽ với các ngân hàng nước này. Tencent, một công ty cổ phần đầu tư hùng mạnh của Trung Quốc, đã mua cổ phần của VNG (đơn vị đang có hai dịch vụ thanh toán là ZaloPay, cổng thanh toán) và tác động đáng kể đến chiến lược phát triển của công ty này. Trong khi đó, tập đoàn Viettel, sau một thời gian dài “chờ thời” với dịch vụ BankPlus, cũng bắt tay vào triển khai ví điện tử ViettelPay một cách rầm rộ.

Để trở thành một nền tảng cho các dịch vụ tài chính, một ngân hàng cần thực hiện những chuyển đổi căn bản. Việc trở thành một “ngân hàng số”, theo nghĩa hẹp của thuật ngữ này (tức là chuyển các kênh phân phối sang nền tảng số), sẽ là không đủ. Có thể thấy rõ bất kỳ thành công nào trong việc phát triển chiến lược trở thành nền tảng cung cấp dịch vụ ngân hàng (BaaP) sẽ phụ thuộc phần lớn vào những thay đổi trong cách tiếp cận công nghệ và văn hóa kinh doanh. Các mô hình kinh doanh truyền thống dễ dàng hơn nhiều vì các ngân hàng có toàn quyền kiểm soát. Lãnh đạo các tổ chức tài chính tạo ra sản phẩm và bán chúng cho khách hàng. Trong khi đó, cấu trúc BaaP cho phép người dùng tạo và sử dụng giá trị. Ở lớp công nghệ, các lập trình viên bên ngoài có thể mở rộng chức năng cho nền tảng bằng cách sử dụng API. Ở lớp kinh doanh, người dùng có thể tạo ra giá trị trên nền tảng để những người dùng khác sử dụng.

Cuối tháng 4/2016, AWS (Amazon Web Services) báo cáo một lợi nhuận kỷ lục, chiếm tới 67% lợi nhuận của Amazon. Điều này liên quan gì đến mối quan hệ giữa các ngân hàng và Fintech? Sau khi Jeff Bezos đầu tư hàng triệu đô la để tạo ra một hạ tầng kỹ thuật hoàn hảo hỗ trợ và giúp mở rộng hoạt động kinh doanh của Amazon, rất nhiều dịch vụ mới, trong đó bao gồm những đối thủ thương mại điện tử mới, xuất hiện. Thay vì cạnh tranh với họ, đợi đến khi họ xây dựng hạ tầng của riêng mình và hy vọng điều đó sẽ kéo dài hoặc không thành công, Jeff Bezos lại quyết định cho những đối thủ tiềm năng của mình thuê dịch vụ! Ông không coi những dịch vụ trực tuyến khác là đối thủ cạnh tranh hay kẻ thù mà quyết định trở thành đối tác tốt nhất của họ và kiếm tiền từ việc đó. Lịch sử cho thấy ông đã quyết định đúng. Khi thiết lập hạ tầng cho bản thân mình, bạn phải trả chi phí. Khi cho những người khác thuê, bạn thực hiện một khoản đầu tư và tạo ra những nguồn thu mới. Bằng cách kết nối với một nền tảng BaaS, các ngân hàng có thể cho các công ty Fintech thuê lại hạ tầng của mình. Điều này sẽ giúp giảm đáng kể chi phí, tăng tốc và đơn giản hóa việc khởi tạo và mở rộng các công ty khởi nghiệp, đồng thời tạo ra những nguồn doanh thu mới cho ngân hàng và tăng thêm số sản phẩm dịch vụ của họ.

.jpg "Cơ hội phát triển Fintech tại khu vực châu Á - Thái Bình Dương")