.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Thị trường có diễn biến lùi bước nhanh sau khi VN-Index chạm vùng 1.240 điểm trong tuần qua. Thanh khoản cũng tăng mạnh cho thấy nguồn cung chốt lời được kích hoạt mạnh khi thị trường tăng cao. Do vậy, nhà đầu tư cần chậm lại và quan sát động thái hỗ trợ của dòng tiền để đánh giá lại trạng thái thị trường.

Chỉ số VN-Index đạt mức cao nhất trong phiên cuối tuần trước ở 1.241 điểm, cũng là vùng đỉnh đạt được hồi tháng 8 và 9/2023. Tuy nhiên, áp lực chốt lời khiến thị trường mất 15,31 điểm, nhưng vẫn giữ được thành quả tăng 2,3 điểm so với tuần trước, chốt tuần ở 1.212 điểm.

Nhóm VN30 giảm nhẹ 0,12%, nhóm Smallcaps (vốn hóa nhỏ) tụt 0,7% trong khi nhóm Midcaps (vốn hóa vừa) lùi 1,71%. Dù để mất điểm trong tuần vừa qua nhưng các chỉ số vẫn đang hướng tới tháng tăng thứ 4 liên tiếp.

Thanh khoản bình quân toàn thị trường đạt 26,512 tỷ đồng, tăng 37,3% so với tuần trước đó, mức cao nhất trong vòng 22 tuần. Thanh khoản toàn thị trường tháng 1 và kể từ đầu tháng 2 lần lượt đạt 18.751 tỷ đồng và 21.192 tỷ đồng, cao hơn so với cùng kỳ 54,74% và 81,96%.

Theo chuyên gia của CTCK Rồng Việt (VDSC), diễn biến thanh khoản tăng mạnh trong phiên cuối tuần qua cho thấy nguồn cung chốt lời được kích hoạt mạnh khi thị trường tăng cao.

Mặt khác, khối ngoại mua ròng 214 tỷ đồng trên toàn thị trường, trong đó mua ròng trên UPCoM 1.665 tỷ đồng, bán ròng trên HSX 1.435 tỷ đồng và HNX 17 tỷ đồng.

Lũy kế kể từ đầu năm, khối ngoại bán ròng 159 tỷ đồng (trong đó bán ròng trên HSX 2.469 tỷ đồng, trên HNX 559 tỷ đồng, trong khi mua ròng trên UPCoM 2.870 tỷ đồng). Năm 2023, khối ngoại bán ròng tổng cộng 22,818 tỷ đồng trên toàn thị trường. Đáng chú ý, hoạt động bán ròng của khối ngoại diễn ra trong bối cảnh tỷ giá USD/VND đã vượt đỉnh năm 2023.

Với 3 phiên giảm liên tiếp, trong đó đáng chú ý là phiên giảm mạnh cuối tuần, nhiều nhóm cổ phiếu đã không giữ được thành quả cũng như mạch tăng như chứng khoán, bất động sản, bán lẻ, đầu tư công,….

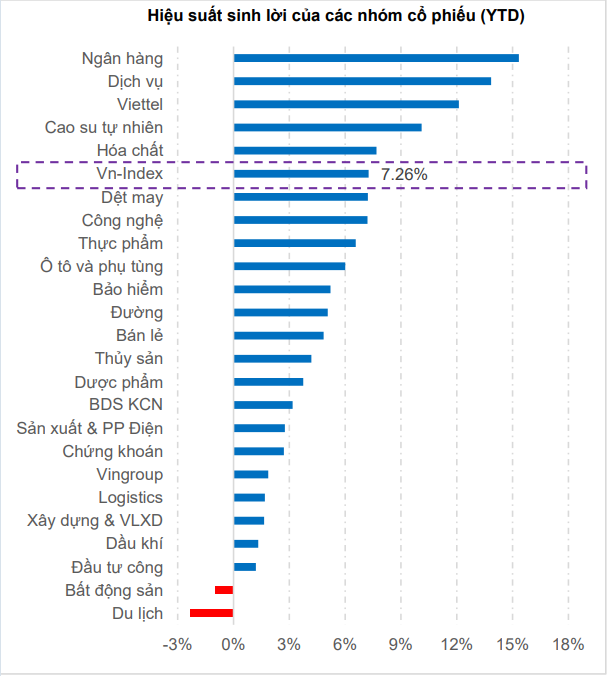

Trong khi đó, nhóm cổ phiếu ngân hàng dù áp lực giảm trên diện rộng nhưng vẫn có mức tăng nhẹ nhờ BID (+7,1%), TCB (+4,2%), TPB (+1,1%),..

Nổi bật trong tuần vừa qua là nhóm cổ phiếu Viettel (VGI tăng 4,4%, VTP tăng 5,6%, …), Vingroup (VIC tăng 2,8%, VHM tăng 1,4%, VRE tăng 13,1%), Thực phẩm (VNM tăng 1,4%, MSN tăng 0,76%, KDC tăng 1,7%, MCH tăng 5.1%,…).

Phân tích và đưa ra dự báo về thị trường tuần này, CTCK Yuanta Việt Nam có góc nhìn thận trọng khi cho rằng, thị trường có thể sẽ tiếp tục điều chỉnh trong những phiên kế tiếp và chỉ số VN-Index có thể sẽ giảm về vùng hỗ trợ 1.200 – 1.210 điểm. Đồng thời, rủi ro ngắn hạn có dấu hiệu gia tăng khi xu hướng ngắn hạn của nhóm cổ phiếu Midcaps và Smallcaps đã chuyển sang xu hướng giảm, do đó thị trường có thể sẽ sớm bước vào giai đoạn tích lũy ngắn hạn và các nhóm cổ phiếu có thể sẽ có diễn biến phân hóa. Ngoài ra, chỉ báo tâm lý ngắn hạn giảm mạnh cho thấy nhà đầu tư đang thận trọng hơn với diễn biến thị trường hiện tại.

“Xu hướng ngắn hạn của thị trường chung bị hạ xuống mức trung tính. Do đó, chúng tôi khuyến nghị các nhà đầu tư ngắn hạn có thể cơ cấu lại danh mục giảm tỷ trọng cổ phiếu về mức cân bằng và dừng mua trong giai đoạn này”, Yuanta khuyến nghị.

Chung góc nhìn thận trọng, VDSC lưu ý, hiện tại áp lực chốt lời có thể sẽ gây sức ép lùi bước cho thị trường khi bước vào phiên giao dịch tuần mới. Tuy nhiên, dự kiến thị trường sẽ được hỗ trợ tại vùng 1.200 – 1.210 điểm và hồi phục trở lại để kiểm tra nguồn cung.

Do vậy, VDSC khuyến nghị nhà đầu tư cần chậm lại và quan sát động thái hỗ trợ của dòng tiền để đánh giá lại trạng thái thị trường. Hiện tại nên tránh trạng thái bán tháo đối với các cổ phiếu đã lùi lại vùng hỗ trợ, đồng thời chờ nhịp hồi phục của thị trường để cơ cấu lại danh mục.

Về mặt kỹ thuật, CTCK MB (MBS) lạc quan hơn khi cho biết, trên khung thời gian tuần, xu hướng tăng trung và dài hạn kể từ tháng 4/2020 vẫn đang tiếp diễn (đáy sau cao hơn đáy trước, trendline nối 3 đáy). Bên cạnh đó, VN-Index đã vượt trendline giảm giá kể từ tháng 4/2022 và tháng 9/2023 ở vùng 1.18x điểm, củng cố khả năng mở rộng đà tăng.

“Tuy nhiên, thị trường đã phản ứng mạnh ở vùng cản 1.240 điểm, tương ứng với đỉnh tháng 8 và tháng 9/2023, bên cạnh đó là trendline giảm giá ở khu vực 1.233 điểm. Tuy vậy, nhịp tăng kể từ tháng 11/2023 vẫn chưa kết thúc chừng nào ngưỡng 1.190 điểm chưa bị xuyên thủng và nhịp điều chỉnh có khả năng kiểm tra lại vùng hỗ trợ ngắn hạn ở khu vực 1.180 – 1.190 điểm”, chuyên gia của MBS nhận định.

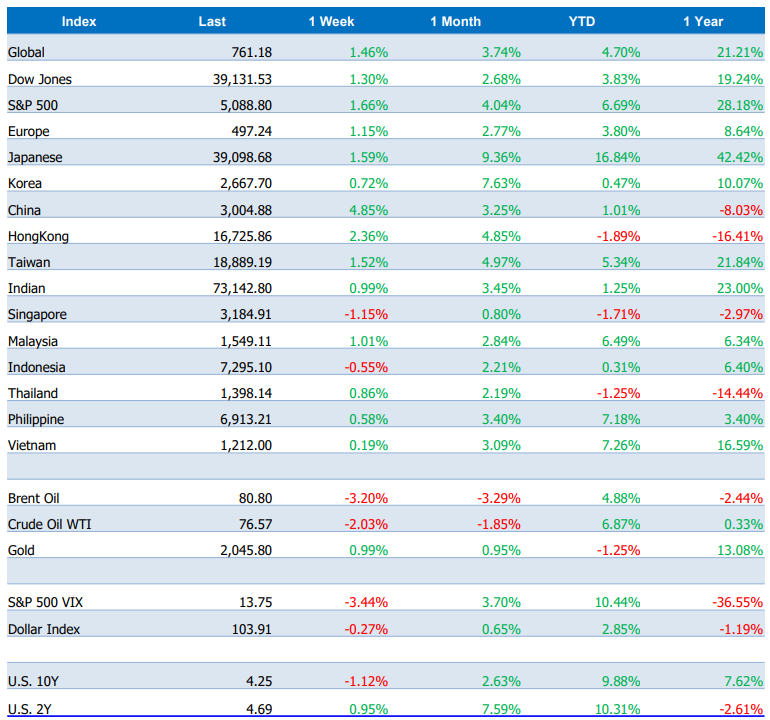

Trên thị trường tài chính toàn cầu, Chỉ số Chứng khoán toàn cầu (MSCI All-Country World Index), theo dõi gần 3.000 cổ phiếu tiêu biểu ở 48 thị trường phát triển và mới nổi lập kỷ lục mới trong tuần qua. Chứng khoán Mỹ khép tuần trong sắc xanh với sự khởi sắc của cổ phiếu chip Nvidia. Sự vững vàng của nền kinh tế Mỹ, nhất là thị trường lao động, bên cạnh việc lạm phát giá tiêu dùng và giá nhà sản xuất còn dai dẳng, làm dấy lên mối lo ngại rằng FED sẽ giữ lãi suất cao hơn lâu hơn so với kỳ vọng trước đây.

Tại châu Á, chứng khoán Nhật Bản vượt đỉnh sau 34 năm. Với lợi nhuận doanh nghiệp quý cuối năm ngoái cao hơn dự báo, các chuyên gia tại Bank of America đã nâng dự báo với chỉ số Nikkei 225, từ 38.500 điểm lên 41.000 điểm vào cuối năm 2024.

Đà tăng còn được hậu thuẫn bởi đồng Yên yếu hơn. So với đầu năm, đồng nội tệ của Nhật Bản đã giảm 6% so vưới USD và sắp rơi xuống mức đáy 33 năm. Giới đầu tư gần đây theo chân Warren Buffett rót vốn vào chứng khoán của xứ mặt trời mọc. Bên cạnh đó, họ cũng đánh giá cao các cuộc cải cách quản trị doanh nghiệp của Chính phủ Nhật Bản.

Ngoài ra, chứng khoán Trung Quốc cũng có chuỗi tăng 9 phiên liên tiếp.

Giá dầu WTI và Brent chốt tuần giảm mạnh. Tuy nhiên, những dấu hiệu về mối lo cung cầu có thể phục hồi giá dầu trong những ngày tới.

")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")