.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Với những dấu ấn ngành ngân hàng đã đạt được trong năm 2020, giới chuyên môn tin rằng, bức tranh về hoạt động ngân hàng trong năm 2021 sẽ có gam màu tươi sáng hơn.

Bất chấp những tác động tiêu cực từ đại dịch COVID-19, ngành Ngân hàng vẫn cho thấy nhiều điểm sáng, trong đó dẫn đầu là nhóm ngân hàng quốc doanh vốn đã dành năm 2020 để chuẩn bị nhiều bộ đệm dự phòng thay vì bất chấp tăng trưởng, bên cạnh đó là một vài NHTM cổ phần có khả năng chống chịu trong kịch bản xấu. Bước sang năm 2021, Việt Nam tiếp tục được dự báo là điểm sáng tăng trưởng kinh tế, trong đó, ngành Ngân hàng vốn gắn chặt với sự vận động của nền kinh tế cũng sẽ có bức tranh khởi sắc hơn.

Chìa khóa cho kỳ vọng tăng trưởng tín dụng

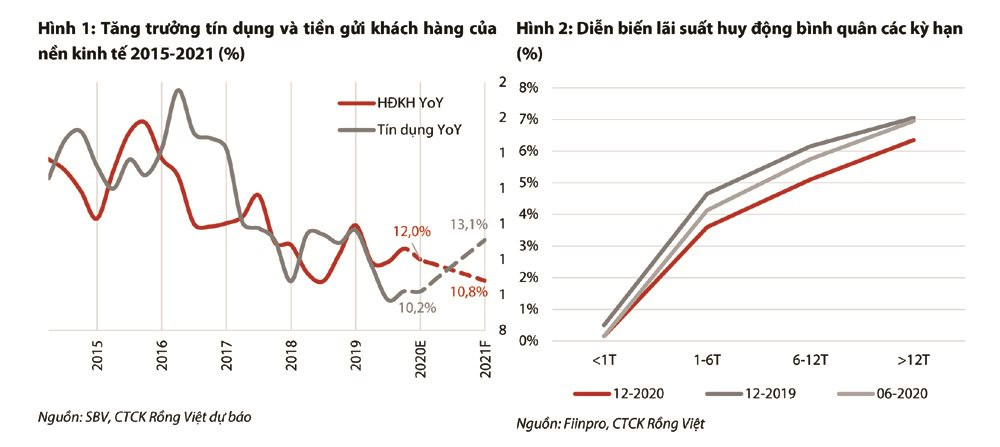

Thống kê trong báo cáo “Chiến lược đầu tư năm 2021” vừa công bố, các chuyên gia phân tích thuộc Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho biết, dịch bệnh COVID-19 bùng nổ đã tác động lên hoạt động cho vay trong năm 2020, dẫn đến hệ quả là mức chênh lệch âm lớn giữa tăng trưởng tín dụng và huy động. Đỉnh diểm là cuối quý II/2020, tăng trưởng tín dụng so với cùng kỳ lần đầu tụt xuống dưới 10% trong vòng 5 năm qua.

|

|

|

Tuy vậy, nhờ nỗ lực của Việt Nam trong phòng chống dịch, qua đó hạn chế đóng cửa, giảm tác động tiêu cực lên nền kinh tế, nhu cầu phục hồi trong những tháng cuối năm. Các ngân hàng thương mại tích cực hỗ trợ tăng trưởng tín dụng bằng nhiều gói lãi suất ưu đãi. Trong khi đó, NHNN cũng điều tiết áp lực về nợ xấu lên các ngân hàng bằng cách chỉ đạo giữ nguyên nhóm nợ, cơ cấu thời hạn trả nợ, miễn giảm lãi vay… Bên cạnh các quyết định về trần lãi suất tiền gửi, giảm lãi suất… nhằm đạt được mục tiêu tăng trưởng tín dụng 8-10%.

Với mức chênh lệch âm tăng trưởng tín dụng và huy động mở rộng trong năm 2020, thanh khoản của hệ thống ngân hàng dồi dào, dù cho tốc độ hồi phục cho vay có bật tăng cuối năm. Lãi suất liên ngân hàng kỳ hạn qua đêm và 1 tuần giảm mạnh về gần mức 0 là hệ quả của việc dư thừa thanh khoản... Giai đoạn cuối năm 2020 ghi nhận sự cải thiện trong doanh số giao dịch liên ngân hàng, cùng với gia tăng cầu tín dụng nhưng lãi suất vẫn được duy trì tốt thể hiện nguồn cung ổn định.

Do vậy, các chuyên gia của VDSC ước tính mức chênh lệch dương trong tăng trưởng tín dụng và huy động tiền gửi năm 2021 cho kịch bản cơ sở của hồi phục kinh tế, mà trong đó, diễn biến dịch bệnh tại Việt Nam và thế giới đóng vai trò chìa khóa, cụ thể: “Tăng trưởng tín dụng ước tính trong khoảng 11,4-14,7%, bình quân là 13,1%. Tiền gửi khách hàng dự kiến tăng trưởng trong khoảng 9,2-12,3%, trung bình 10,8%”.

|

|

|

Khác với năm 2020, thu nhập lãi của các ngân hàng trong năm 2021 được dự báo sẽ nhận sự hỗ trợ từ nhiều yếu tố. “Năm 2021 dự kiến sẽ chứng kiến sự mở rộng của cả hai động lực chủ yếu của thu nhập lãi: tăng trưởng tín dụng và NIM. Cầu tín dụng sẽ phục hồi theo nền kinh tế, và tùy theo kịch bản, sẽ đạt mức tăng trưởng bình quân 13,1%”, VDSC dự báo.

NIM được dự báo sẽ cải thiện trong năm 2021. Bởi lẽ, dù gặp nhiều áp lực nhưng nhìn chung vẫn duy trì ổn định trong năm 2020. Đây sẽ là nền tảng cho năm 2021, khi nhu cầu vay vốn tăng trở lại, cùng nền lãi suất huy động dự kiến ít nhất đi ngang sẽ hỗ trợ chi phí huy động vốn, NIM sẽ được cải thiện. Các gói lãi suất ưu đãi dự kiến kết thúc, bên cạnh tốc độ mở rộng tín dụng nhanh hơn huy động khách hàng cũng là động lực cho một mức chênh lệch lớn hơn giữa lợi suất tài sản và chi phí huy động bình quân.

VDSC đánh giá trong năm 2021 khả năng có thay đổi của cấu trúc tiền gửi khách hàng do sự thay đổi mạnh trong lãi suất. Tỷ lệ CASA tăng mạnh ở hàng loạt các ngân hàng niêm yết, lượng tiền gửi thanh toán của cá nhân cũng tăng mạnh. Đồng thời, lãi suất tiền gửi tiết kiệm giảm mạnh ở hầu hết các ngân hàng, dịch chuyển tỷ trọng tiền gửi về phía hai đầu của đường cong lợi suất sẽ giúp duy trì phần nào mức lợi suất và nhu cầu thanh khoản. Xu hướng tăng của CASA sẽ giúp cải thiện NIM trong năm 2021.

Trong báo cáo, VDSC cũng đưa ra dự báo: Thu nhập ngoài lãi có nhiều dư địa mở rộng, giúp đa dạng hóa nguồn thu nhập cho các ngân hàng trong năm 2021. Cụ thể, việc theo đuổi xu hướng đa dạng hóa nguồn thu nhập, giảm bớt phụ thuộc vào thị trường tín dụng, và tận dụng xu hướng số hóa và thanh toán không tiền mặt, mảng thanh toán trở thành một trong những động lực mới của ngành Ngân hàng. Xu hướng số hóa dịch vụ thanh toán sẽ còn tiếp tục, đầu tư vào công nghệ vẫn sẽ là trọng tâm, các ngân hàng cũng sẽ hướng đến việc mở rộng đến người dùng là khách hàng doanh nghiệp nhỏ và vừa với các dịch vụ được điều chỉnh phù hợp.

|

|

|

Bên cạnh mảng thanh toán đang tăng mạnh, bancassurance dự kiến cũng sẽ tăng tỷ lệ đóng góp cho thu nhập dịch vụ trong năm 2021. Với việc hàng loạt các thương vụ ký kết hợp đồng độc quyền diễn ra trong hai năm 2019-2020, dự kiến sẽ có cạnh tranh mạnh trong thị phần mảng bancassurance trong năm 2021. Ngoài ra, lãi suất trái phiếu Chính phủ (TPCP) giảm mạnh mang lại nguồn lợi nhuận tiềm năng cho các ngân hàng nắm giữ tỷ trọng lớn trong tài sản.

Theo VDSC, tiết giảm chi phí là một trong những động lực tăng trưởng chính của ngành Ngân hàng trong năm 2020 vừa qua. Trong một năm thu nhập bị ảnh hưởng nhiều, nhất là ở nhóm ngân hàng quốc doanh, cắt giảm chi phí là hướng đi mà các ngân hàng niêm yết hướng đến. Cụ thể, các ngân hàng niêm yết đã đưa chỉ số chi phí hoạt động trên tổng doanh thu nhập (CIR) bình quân về mức 38,5% nhằm tạo dư địa cho chi phí dự phòng. VDSC kỳ vọng xu hướng này sẽ tiếp tục trong năm 2021 nhưng mức độ cải thiện dự kiến không đáng kể và rất phân hóa.

Lãi suất có thể thoát đáy do tăng trưởng tín dụng mạnh hơn

Trong một báo cáo vừa công bố, các chuyên gia thuộc Công ty CP Chứng khoán SSI cho rằng, dù tín dụng tăng tốc trong tháng 12, thanh khoản các ngân hàng vẫn rất dồi dào, lãi suất tiền gửi hầu như không đổi, thậm chí một số nhà băng còn giảm 0,1 - 0,2%/năm lãi suất ở các kỳ hạn. Tổng thể, cả năm 2020, lãi suất tiền gửi đã giảm 1,5 - 3%/năm ở tất cả các kỳ hạn, lãi suất cho vay cũng giảm 0,5-2,5%/năm và “đều đang ở vùng thấp lịch sử”.

“Năm 2021, chúng tôi ước tính NHNN sẽ tiếp tục chính sách nới lỏng trong bối cảnh các ngân hàng trung ương khác cũng thực hiện chiến lược tương tự và đồng USD có thể tiếp tục giảm giá”, các chuyên gia của SSI dự báo. Tuy nhiên, chính sách ngoại hối vào năm 2021 có thể thay đổi sau khi Bộ Tài chính Mỹ xác định Việt Nam thao túng tiền tệ. Đây có thể là yếu tố xúc tác chính để NHNN nhấn mạnh “không nhằm tạo lợi thế cạnh tranh thương mại quốc tế không công bằng” vào định hướng chính sách.

“Do đó, chúng tôi có thể kỳ vọng đồng VND có thể tăng giá tương ứng với chuyển biến tích cực của các yếu tố kinh tế vĩ mô trong năm 2021. Trong khi đó, lãi suất có thể thoát đáy vào giữa năm 2021 do tăng trưởng tín dụng mạnh hơn và kinh tế phục hồi”, SSI nhấn mạnh.

Dưới góc nhìn của chuyên gia, TS.Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV cho rằng, lãi suất sẽ chịu nhiều áp lực tăng trong năm 2021 khi nhu cầu tín dụng phục hồi, áp lực lạm phát cao hơn. Trong bối cảnh đó, dự kiến NHNN sẽ tiếp tục thực thi chính sách tiền tệ chủ động, linh hoạt nhằm duy trì lãi suất cơ bản ổn định, tạo điều kiện để thúc đẩy tăng trưởng kinh tế cao hơn. Tuy nhiên, cùng với đà hồi phục kinh tế, nhu cầu tín dụng và áp lực lạm phát tăng lên có thể khiến mặt bằng lãi suất tăng nhẹ so với năm 2020.

Còn chuyên gia tài chính ngân hàng Nguyễn Trí Hiếu dự báo: “ít nhất trong quý I/2021, lãi suất sẽ không tăng và có thể giảm thêm 0,5%/năm. Sang tới quý II/2021 thì cần xem nền kinh tế tăng trưởng tới đâu thì lãi suất có thể đứng yên hoặc giảm thêm đôi chút nếu nền kinh tế tiếp tục cần sự hỗ trợ. Trong nửa sau năm 2021 nếu Chính phủ đẩy lượng lớn tiền vào lưu thông thì nền kinh tế có thể bật tăng trở lại và lãi suất sẽ tăng theo sức nóng của nền kinh tế”.

Nợ xấu vẫn là nỗi lo của các ngân hàng trong năm 2021

Số liệu được NHNN công bố cho biết, tỷ lệ nợ xấu nội bảng của hệ thống các TCTD trong giai đoạn từ cuối năm 2017 đến tháng 7/2020 được duy trì dưới 2%; tuy nhiên do tác động của dịch COVID-19, từ tháng 8/2020 bắt đầu có xu hướng tăng nhẹ trên mức 2%.

Số liệu thống kê từ VDSC về nợ xấu của nhóm ngân hàng niêm yết cho biết, tính đến cuối quý III/2020, nợ xấu nhóm ngân hàng niêm yết đạt 1,8%, nợ xấu toàn hệ thống ngân hàng đạt 2,0%. Chi phí dự phòng của các ngân hàng niêm yết tăng 15% so với cùng kỳ và chi phí tín dụng trên dư nợ cho vay tăng nhẹ lên 1,5%. Về phần dư nợ được tái cơ cấu, bức tranh ngành Ngân hàng lại mang một gam màu tối hơn so với tình hình kinh doanh. Kể từ cuối tháng 6, dư nợ tái cơ cấu toàn ngành tăng thêm 144 nghìn tỷ đồng tại cuối tháng 9/2020, đạt 321 nghìn tỷ đồng. Con số này tương đương 3,7% tổng dư nợ cho vay khách hàng toàn ngành được cơ cấu và không bị chuyển xuống nhóm nợ xấu. Cuối tháng 8, tổng dư nợ bị ảnh hưởng bởi dịch chiếm 12,7% dư nợ tín dụng toàn hệ thống. Những con số này lớn hơn nhiều so với tỉ lệ nợ xấu tăng lên 2,0% của toàn ngành cuối quý III/2020.

VDSC cho rằng, nếu nhìn vào dữ liệu về nợ nhóm 2, vốn tiềm tàng khả năng trở thành nợ xấu sau khi Thông tư 01/2020/TT-NHNN về giữ nguyên nhóm nợ hết hạn mà không có văn bản quy định thay thế hoặc gia hạn, thì tỷ lệ nợ xấu hiện tại của các ngân hàng còn rất nhiều dư địa cho tiêu cực. Các ngân hàng niêm yết có tổng dư nợ nhóm 2-5 đạt 3,1% sau 9 tháng năm 2020, tăng từ mức 2,8% cuối 2019 và đạt mức cần phải bán nợ cho VAMC trong kịch bản xấu.

Trong bối cảnh đó, các ngân hàng quốc doanh đang có một bảng cân đối tốt hơn so với nhóm 4 NHTM cổ phần tư nhân có vốn hóa lớn nhất (Techcombank, VPBank, MB và ACB), dù nhóm này bị lệch về phía hai ngân hàng có công ty con kinh doanh cho vay tiêu dùng.

Nhìn vào mức chênh lệch lớn của dư nợ tái cơ cấu so với tỷ lệ nợ xấu và tỷ lệ bao phủ nợ xấu của các ngân hàng niêm yết, kết hợp với các quan điểm đánh giá lạc quan về triển vọng kinh tế Việt Nam cũng như dịch bệnh, VDSC cho rằng, đa phần các ngân hàng vẫn đặt kỳ vọng vào sự tích cực của diễn biến nợ xấu và động lực từ nguồn thu nhập có thể bù đắp cho độ trễ của nợ xấu.

Trong bối cảnh đó, VDSC kỳ vọng NHNN sẽ sớm có văn bản hỗ trợ việc giảm tốc độ chuyển nhóm nợ của dư nợ tái cơ cấu, giúp giảm áp lực lên ngành ngân hàng nói chung và nhằm đạt mục tiêu kiểm soát nợ xấu nội bảng dưới 3%. “Nợ xấu dự kiến vẫn sẽ duy trì áp lực do độ trễ từ 0,5-1,0 năm. Với quan điểm kỳ vọng nhưng vẫn thận trọng, Vietcombank và Techcombank là hai ngân hàng hàng đầu có khả năng hấp thu tốt các cú sốc trong 2021. Trong trường hợp nền kinh tế tích cực cũng như áp lực từ dịch bệnh giảm, các ngân hàng này cũng sẽ có nhiều dư địa cho các nguồn thu nhập bất thường”, VDSC nhận định.

Tại Hội nghị triển khai nhiệm vụ Ngân hàng năm 2021, Thống đốc NHNN Nguyễn Thị Hồng đề nghị các TCTD khẩn trương tổng kết, đánh giá kết quả cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016-2020, đúc rút các bài học kinh nghiệm và chủ động xây dựng phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2021-2025 của tổ chức mình để sớm gửi NHNN xem xét phê duyệt và tổ chức triển khai thực hiện, trong đó chú trọng tập trung nguồn lực và triển khai có hiệu quả các giải pháp xử lý nợ xấu trong năm 2021 và các năm tiếp theo theo chỉ đạo của NHNN.

Về nhiệm vụ trong năm 2021, Thống đốc NHNN Nguyễn Thị Hồng đề nghị toàn ngành quán triệt chủ trương định hướng điều hành NHNN, đó là: “NHNN kiên định mục tiêu điều hành chính sách tiền tệ chủ động, linh hoạt, thận trọng, phối hợp hài hoà với các chính sách kinh tế vĩ mô khác nhằm mục tiêu ổn định kinh tế vĩ mô, kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế bền vững, ổn định thị trường tiền tệ và ngoại hối; mở rộng tín dụng đi đôi với an toàn hiệu quả để hỗ trợ quá trình phục hồi sản xuất, kinh doanh của doanh nghiệp và người dân với lãi suất hợp lý”.