.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Do ảnh hưởng từ đợt bùng phát thứ tư của đại dịch COVID-19 khiến cho phân khúc căn hộ dịch vụ tại Hà Nội và TP. Hồ Chí Minh trong quý II/2021 không có nguồn cung mới, giá chào thuê trung bình đều giảm mạnh so với cùng kỳ năm ngoái.

Công ty Tư vấn dịch vụ Bất động sản Colliers Việt Nam vừa phát hành Báo cáo nghiên cứu thị trường Bất động sản Việt Nam, quý II/2021, trong đó tập trung về thị trường bất động sản tại các thành phố lớn là Hà Nội, TP. Hồ Chí Minh và Đà Nẵng.

Bất chấp những khó khăn do đại dịch COVID-19 gây ra, kinh tế Việt Nam vẫn chứng tỏ được sức bền mạnh mẽ và có nhiều dấu hiệu lạc quan trong quý II/2021. GDP quý II/2021 ước tính tăng 6,61% so với cùng kỳ năm trước. GDP 6 tháng đầu năm 2021 tăng 5,64%, cao hơn so với mức tăng 1,82% của 6 tháng đầu năm 2020 nhưng thấp hơn mức tăng 7,05% và 6,77% của cùng kỳ năm 2018 và 2019.

Tổng vốn đầu tư nước ngoài vào Việt Nam tính đến ngày 20/6/2021 bao gồm vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt gần 15,27 tỷ USD. Trong khi đó, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng quý 2 năm 2021 ước tính đạt 51 tỷ USD, giảm 8,4% so với quý trước và tăng 5,1% so với cùng kỳ năm trước.

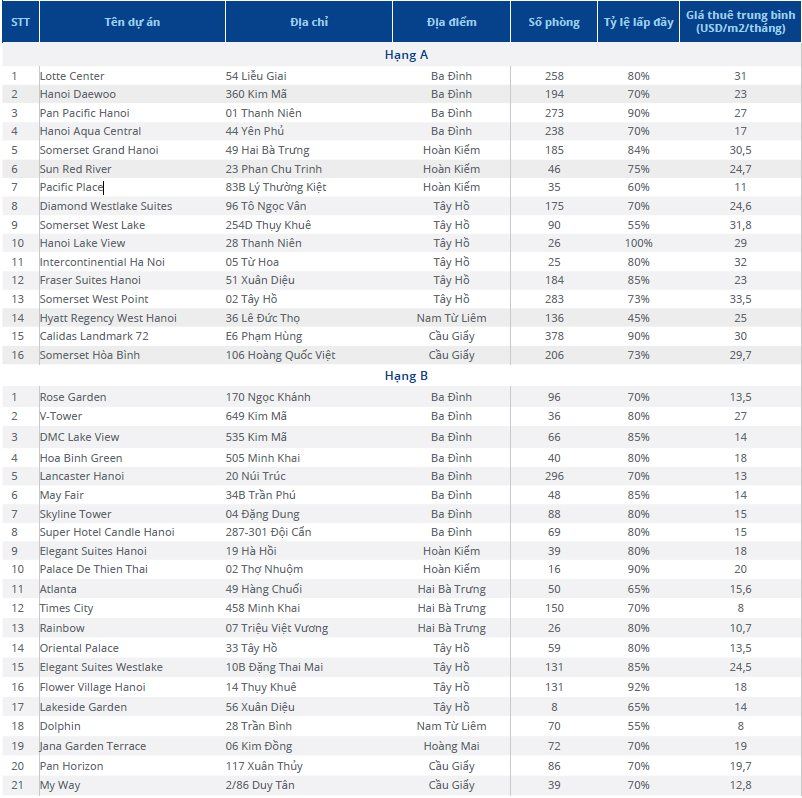

Colliers Việt Nam cho biết, phân khúc căn hộ dịch vụ không có nguồn cung mới tại cả Hà Nội và TP. Hồ Chí Minh trong quý Ii/2021, giá chào thuê trung bình đều giảm mạnh so với cùng kỳ năm ngoái.

|

|

Giá chào thuê một số gự án căn hộ dịch vụ tại Hà Nội. Nguồn: Colliers Việt Nam |

Tại TP. Hồ Chí Minh, giá cho thuê căn hộ dịch vụ liên tục ghi nhận giá chào thuê trung bình giảm, mặc dù giá của năm 2020 đã ghi nhận giảm tới 30%. Cụ thể, giá chào thuê trung bình ở phân khúc hạng A rơi vào khoảng 26,7 USD/m2/tháng và 25 USD/m2/tháng cho hạng B, giảm lần lượt 11,7% và 1,97% so với quý 1. Tỷ lệ lấp đầy giảm từ 10 - 20% so với quý trước ở cả hai phân khúc. Ngoài ra, nhiều tòa nhà đã đóng cửa hoặc chuyển đổi thành các cơ sở cách ly để thích ứng với đại dịch. Căn hộ dịch vụ tại thành phố Hồ Chí Minh cũng đang phải cạnh tranh gay gắt với căn hộ chung cư cho thuê do giá cả hợp lý.

Tình hình tại Hà Nội cũng tương tự, giá thuê căn hộ dịch vụ liên tục ghi nhận giá chào thuê trung bình giảm. Giá chào thuê trung bình ở phân khúc hạng A giảm 6 - 8 USD/m2/tháng và 3 - 5 USD/m2/tháng đối với phân khúc hạng B. Tỷ lệ lấp đầy trung bình giảm từ 15 - 25% so với quý trước. Trước tình hình đó, các chủ nhà trọ đã chủ động thực hiện các biện pháp hỗ trợ khách thuê như cắt giảm tiền thuê nhà, hóa đơn điện, nước và các dịch vụ đi kèm để tăng công suất thuê qua đại dịch.

Colliers Việt Nam nhận định triển vọng trong ngắn hạn của phân khúc này không có nhiều tín hiệu lạc quan và tùy thuộc nhiều vào FDI với lượng lớn chuyên gia nước ngoài cùng với tốc độ của chiến dịch tiêm vắc xin.

Thị trường bất động sản biệt thự và nhà phố tại Hà Nội vẫn hấp dẫn bất chấp đại dịch. Hầu hết các giao dịch trong quý này đến từ thị trường thứ cấp. Các giai đoạn tiếp theo từ các dự án lớn như Starlake, Ecopark và Gamuda City được mở bán.

Hoạt động bán hàng tốt được ghi nhận ở các bất động sản có chất lượng xây dựng tốt và tiến độ xây dựng nhanh. Bất động sản nằm trong khu đô thị lớn thu hút nhiều người mua hơn. Vinhomes thống lĩnh thị trường với hơn 40% tổng nguồn cung trong quý này. Quận Hà Đông được cung cấp nhiều căn mới từ Sunshine, Nam Cường Group và Vinhomes. Biệt thự chiếm 20% nguồn cung, nhà phố cung cấp 35%, trong khi nhà phố thương mại cung cấp 45% tổng nguồn cung biệt thự và nhà phố tại Hà Nội.

Về nguồn cung phân khúc biệt thự - nhà phố, phía Đông và phía Nam TP.Hồ Chí Minh là 2 khu vực thu hút nhiều nhà đầu tư; phía Đông có Vinhomes Grand Park và phía Nam có GS Zeitgeist Nhà Bè và Lovera Park Bình Chánh. Hơn 70% nguồn cung mới trong quý này đến từ giai đoạn tiếp theo của các dự án phát triển hiện có. Lượng bán nhà phố thương mại và nhà phố được hấp thụ tốt và nhiều người mua là các nhà đầu tư cá nhân. Với việc bất động sản biệt thự và phố ngày càng đắt hàng tại TP. Hồ Chí Minh, các nhà đầu tư cá nhân tiếp tục mua bất động sản từ các tỉnh lân cận như Bình Dương, Đồng Nai và Long An. Giá bán các dự án tại Thành phố Thủ Đức tăng mạnh, có sự góp mặt của các dự án giá cao như Vinhomes Grand Park.

Trong khi đó, tại Hà Nội, biệt thự chiếm 20% nguồn cung, nhà phố cung cấp 35%, trong khi nhà phố thương mại cung cấp 45% tổng nguồn cung của phân khúc này.

Theo Colliers Việt Nam, mặc dù đại dịch kéo dài, nhưng nhìn chung thị trường bất động sản cho thấy những tín hiệu tích cực, đặc biệt là ở các thị trường trọng điểm. Nó cũng tác động đến các lựa chọn đầu tư và sinh sống của người mua. Với thời gian ở nhà kéo dài do đại dịch, người mua có khả năng ưu tiên không gian sống trong lành, khu đô thị đầy đủ tiện ích và quản lý tốt. Với làn sóng thứ tư của đại dịch, giãn cách xã hội đã hạn chế việc đi lại và điều này có thể khiến các nhà đầu tư tập trung nhiều hơn vào các thị trường trọng điểm như TP. Hồ Chí Minh và Hà Nội hơn là các tỉnh khác như Vũng Tàu và Nha Trang.

Tại các tỉnh trọng điểm như Hà Nội, cơ sở hạ tầng được cải thiện sẽ tiếp tục thúc đẩy nhu cầu và giá cả của thị trường bất động sản biệt thự và nhà phố. Phía Tây Hà Nội sẽ là điểm nóng, với các dự án đang triển khai như tuyến Metro số 2A, số 3, đường vành đai 3.5, đại lộ Thăng Long, tuyến đường Tố Hữu - Lê Văn Lương kéo theo nhu cầu bất động sản tại đây.