Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

Theo Chủ tịch FiinGroup, bối cảnh kinh tế vĩ mô Việt Nam gần đây đã có dấu hiệu cải thiện, song những thách thức cho triển vọng năm 2024 vẫn còn rất lớn khi thị trường bất động sản đóng băng dài hơn dự kiến và nợ xấu trái phiếu còn cao, cầu tiêu dùng trong nước còn yếu...

Tại hội thảo Triển vọng kinh tế vĩ mô và thị trường chứng khoán năm 2024 diễn ra ngày 22/11, đánh giá về triển vọng phục hồi của kinh tế Việt Nam năm 2024, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup cho rằng, sẽ có những cơ hội và thách thức đan xen.

Thị trường bất động sản đóng băng dài hơn là rủi ro lớn nhất

Phân tích về những động lực tăng trưởng chính của năm 2024, ông Thuân cho biết, động lực đầu tiên là xuất khẩu có tín hiệu khởi sắc trở lại. Số liệu tháng 10 cho thấy, xuất khẩu đang tăng trưởng trở lại, ba thị trường xuất khẩu chính của Việt Nam là Mỹ, châu Âu và Trung Quốc đều có dấu hiệu tích cực, đặc biệt là sự phục hồi của thị trường châu Âu và Mỹ. Dự báo tăng trưởng xuất khẩu năm tới đạt 8-10% trong kịch bản tích cực.

Dù vậy, xuất khẩu sẽ có sự phân hóa rõ nét giữa các nhóm ngành. Trong đó, xu hướng tiêu dùng thay đổi có thể ảnh hưởng đến dệt may và da giày. Thủy sản có thể tiếp tục gặp khó nhưng các ngành có thể tăng mạnh sẽ là: Nông sản, công nghệ và hóa chất.

Động lực thứ hai là đầu tư trực tiếp nước ngoài FDI. Dòng vốn FDI từ 5 quốc gia rót nhiều vốn FDI vào Việt Nam về cơ bản vẫn có tín hiệu tốt. Xu hướng dịch chuyển từ Trung Quốc sang Việt Nam vẫn tiếp tục. Cùng với đó là sự phục hồi từ các thị trường truyền thống và chủ đạo như: Singapore, Hàn Quốc, Nhật Bản.

Động lực thứ ba là giải ngân đầu tư công tiếp tục cao nhờ dư địa vẫn còn lớn do nợ công/GDP thấp (khoảng 38%) và sự quyết liệt của Chính phủ đẩy mạnh đầu tư công để kéo tăng trưởng.

Theo Chủ tịch FiinGroup, năm 2024 Chính phủ sẽ vẫn dành ngân sách lớn thúc đẩy đầu tư công trong bối cảnh thế giới nhiều rủi ro và các động lực khác phục hồi tương đối chậm.

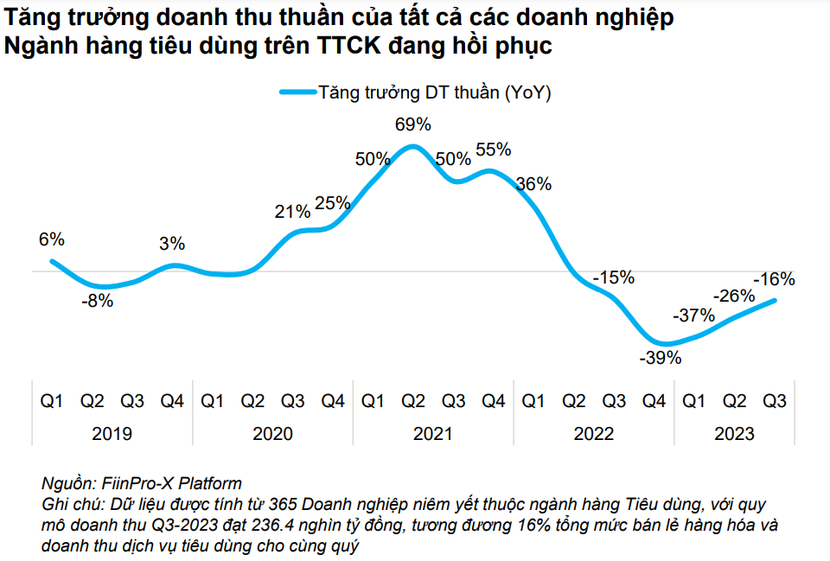

Cuối cùng, cầu tiêu dùng nội địa đang hồi phục cũng sẽ hỗ trợ cho tăng trưởng. Tuy nhiên, theo ông Thuân, không nên quá kỳ vọng vào động lực này bởi cầu tiêu dùng có cải thiện nhưng vẫn còn yếu do vấn đề việc làm và lãi suất tiết kiệm thấp.

Bên cạnh những động lực, Chủ tịch FiinGroup nhận định rủi ro với nền kinh tế Việt Nam năm 2024 vẫn còn rất lớn do cả những yếu tố nội tại nền kinh tế Việt Nam và cả các yếu tố bên ngoài như: Triển vọng hồi phục các nền kinh tế là đối tác lớn của Việt Nam (nhất là Mỹ và Trung Quốc) chưa rõ trong bối cảnh môi trường lãi suất quốc tế ở mức rất cao làm ảnh hưởng đến đầu tư nước ngoài vào Việt Nam và cầu về xuất khẩu.

Về rủi ro với tăng trưởng xuất phát từ vấn đề nội tại của kinh tế Việt Nam, ông Thuân nêu rõ rủi ro chính là thị trường bất động sản đóng băng dài hơn dự kiến. Nhận định chung của các tổ chức là thị trường bất động sản hồi phục giữa năm 2024 nhưng chưa có chỉ báo khẳng định hồi phục thời gian nào, giữa năm hay cuối năm.

Theo ông Thuân, năm 2024 cầu bất động sản dân cư vẫn lớn nhưng vấn đề là phía cung/pháp lý làm ảnh hưởng đến khả năng hoàn thành dự án và khả năng trả nợ ngân hàng vẫn là một thách thức lớn.

"Triển vọng 2024 vẫn chưa rõ và phụ thuộc lớn vào việc tập trung tháo gỡ nợ xấu trái phiếu doanh nghiệp và nợ vay bất động sản vì cho giãn hoãn vào năm 2024 và năm 2025 sẽ hạ cánh ra sao", ông Thuân nói và lưu ý thêm: Nợ xấu trái phiếu bất động sản vẫn tăng cao và tăng rủi ro nợ xấu cho các ngân hàng, nhất là các ngân hàng nhóm dưới có bộ đệm vốn thấp.

Chủ tịch FiinGroup cho rằng, tín hiệu hồi phục của thị trường bất động sản sẽ đến khi hài hòa được lợi ích của ba bên: Chủ đầu tư, ngân hàng và cơ quan quản lý. Khi nào chủ đầu tư giảm giá, ngân hàng giảm lãi suất và cơ quan quản lý đồng hành trên diện rộng, hỗ trợ pháp lý, tạo điều kiện trên diện rộng, khi đó thị trường sẽ có điểm mở.

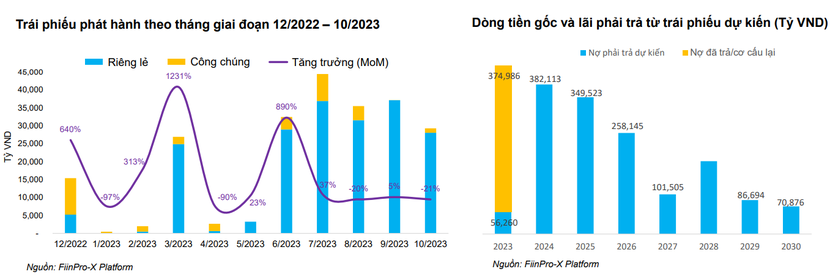

Một rủi ro nữa theo Chủ tịch FiinGroup là huy động vốn của doanh nghiệp vẫn khó khăn. Trong khi đó, tổng lượng trái phiếu đến hạn năm 2024 vẫn lớn, lên đến gần 400.000 tỷ đồng. "Kỳ vọng sửa đổi Thông tư 02 (tạo điều kiện cơ cấu lại tín dụng) và sửa đổi Nghị định 08 (giãn hoãn trái phiếu doanh nghiệp) nhưng tác động lây chéo sang tín dụng ngân hàng là rủi ro lớn hiện nay, nhất là các ngân hàng có bộ đệm vốn thấp hoặc bao phủ nợ xấu thấp", ông Thuân cho biết.

Cơ hội đầu tư nằm ở những ngành nào?

Dự báo về những tác động của tình hình vĩ mô đến triển vọng thị trường chứng khoán (TTCK) năm 2024, ông Thuân phân tích việc cung tiền được nới lỏng một cách chọn lọc thể hiện qua tăng trưởng tín dụng một số ngành chủ đạo sẽ có tác động tích cực đến các ngành phi bất động sản do cầu hồi phục bao gồm: Tài nguyên cơ bản (thép), thực phẩm, công nghiệp, du lịch và giải trí và tiện ích (năng lượng điện, nước...).

Bên cạnh đó, một số một số ngành gắn với cầu nội địa và xuất khẩu hồi phục cũng sẽ có triển vọng tích cực.

Ngoài ra, năm 2024 khả năng sẽ giảm các sự kiện xử lý vi phạm lớn - vốn tạo ra biến động lớn cho TTCK. Mặt khác, thị trường đã “quen” với các tin tức tiêu cực này, nhất là với trái phiếu và vi phạm chứng khoán nên sẽ không xảy ra những phản ứng thái quá như giai đoạn vừa qua.

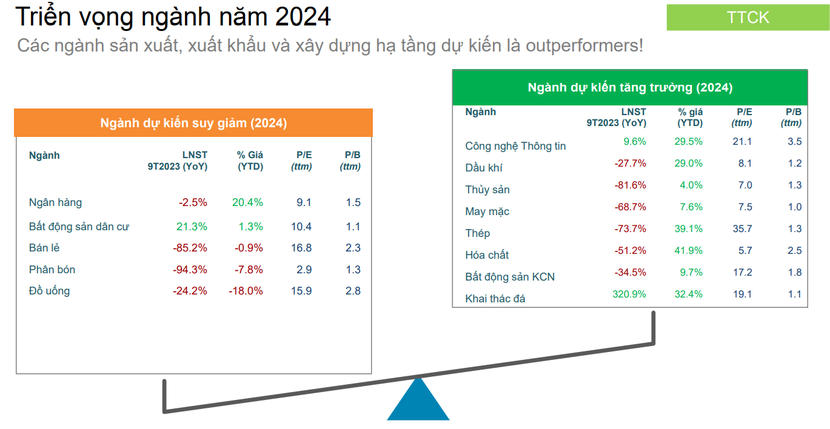

Phân tích cụ thể hơn về cơ hội đầu tư của các nhóm ngành, bà Đỗ Hồng Vân, Trưởng nhóm Phân tích dữ liệu, Khối dịch vụ Thông tin Tài chính, FiinGroup nhận định có 6 nhóm ngành có khả năng tăng trưởng lợi nhuận trong năm sau.

Cụ thể, với nhóm công nghệ thông tin, tiến trình chuyển đổi số và xu hướng AI đang kích thích chi tiêu cho phần mềm và dịch vụ công nghệ thông tin, đặc biệt ở lĩnh vực liên quan đến cloud.

Với nhóm bất động sản khu công nghiệp cơ hội đến từ kỳ vọng FDI vào Việt Nam cải thiện nhờ dịch chuyển dòng vốn từ Trung Quốc và sự hồi phục ở dòng vốn từ các quốc gia truyền thống như Singapore, Hàn Quốc, Nhật Bản. Cùng với đó là giá cho thuê tăng do nguồn cung mới hạn chế.

Với nhóm dầu khí, giá dầu dự báo neo ở mức cao trong năm 2024 nhờ sản xuất công nghiệp trên đà hồi phục (với động lực chính từ Trung Quốc nhờ nỗ lực nới lỏng chính sách để thúc đẩy tăng trưởng) và nguồn cung thắt chặt khi căng thẳng địa chính trị tiếp diễn sẽ là cơ hội để các doanh nghiệp trong ngành tăng trưởng lợi nhuận.

Nhóm ngành xuất khẩu (dệt may, thủy sản), thép, hóa chất cũng có cơ hội tăng trưởng trong năm tới khi nhu cầu tăng lên và xuất khẩu phục hồi.

Ngược lại, bà Vân đánh giá triển vọng với nhóm ngân hàng, bất động sản dân cư, bán lẻ và phân bón sẽ không mấy tích cực trong năm 2024.