Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Theo ước tính của Fiingroup, tổng lợi nhuận sau thuế toàn thị trường năm 2023 có thể giảm 8,4%, cao hơn mức 3% dựa trên kế hoạch của các doanh nghiệp hồi đầu năm.

Hồi phục chưa diễn ra trên diện rộng

Kết quả kinh doanh quý III/2023 của các doanh nghiệp và ngân hàng niêm yết cho thấy, hoạt động sản xuất kinh doanh đang trong xu hướng hồi phục nhưng có sự phân hóa mạnh giữa các ngành.

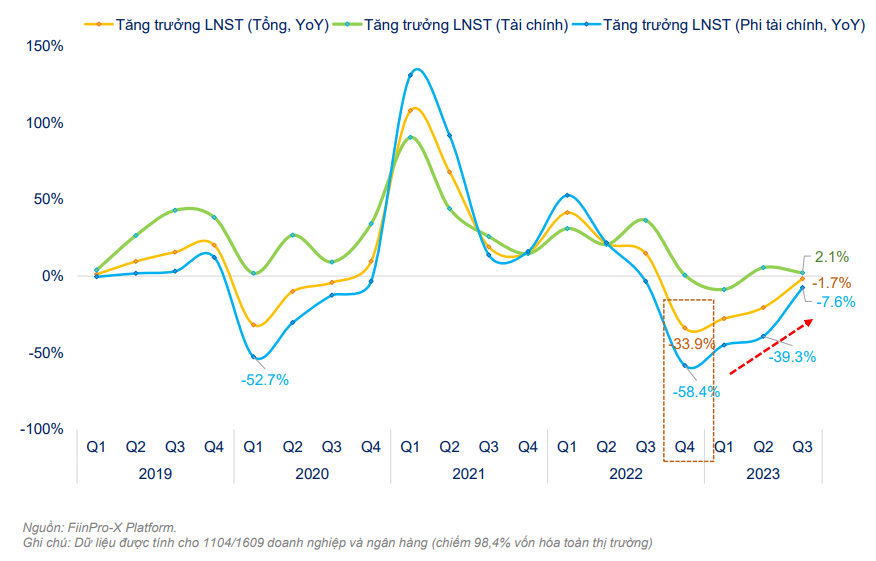

Lợi nhuận sau thuế (LNST) quý III/2023 của toàn thị trường giảm 1,7% so với cùng kỳ năm 2022 và 7,6% so với quý II/2023, nhưng tăng 26% so với quý IV/2022 – quý được coi là đáy về lợi nhuận trong gần 3 năm qua.

Mặc dù chưa đạt mức tăng trưởng dương so với cùng kỳ nhưng đà giảm về lợi nhuận đã thu hẹp mạnh, thể hiện xu hướng hồi phục vẫn đang tiếp diễn. Tuy nhiên, trong bối cảnh vĩ mô chưa thực sự thuận lợi, sự hồi phục chưa diễn ra trên diện rộng mà chỉ ghi nhận ở một vài ngành.

Nhóm phi tài chính giảm 7,6% so với cùng kỳ - phục hồi mạnh so với mức giảm -39,3% trong quý II/2023. Ngược lại nhóm tài chính, mặc dù duy trì mức tăng trưởng nhẹ +2,1% nhưng xu hướng tăng trưởng đang đi ngang và có xu hướng giảm nhẹ.

Trong 9 tháng 2023, LNST toàn thị trường giảm 18%, trong đó khối phi tài chính (giảm 34%) và khối tài chính (giảm 0,6%). Theo ước tính của Fiingroup, tổng LNST toàn thị trường năm 2023 có thể giảm 8,4%, thay vì 3% như tính toán dựa trên kế hoạch của doanh nghiệp hồi đầu năm.

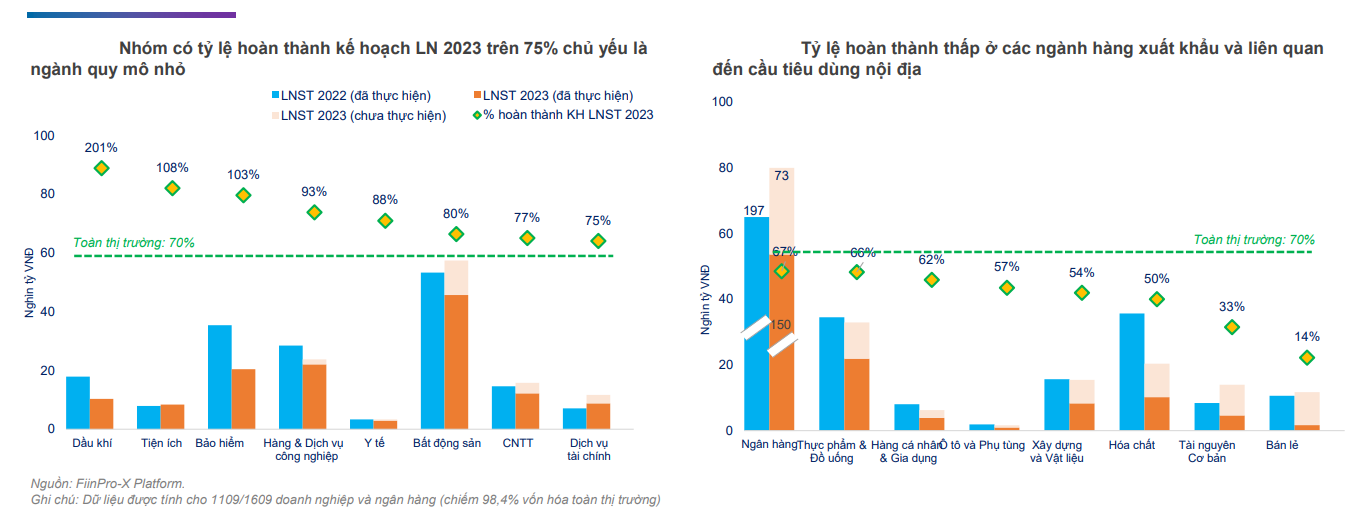

Hiện chỉ có 411/1.109 (37%) doanh nghiệp và ngân hàng niêm yết hoàn thành trên 75% kế hoạch lợi nhuận sau thuế 2023. Toàn thị trường hoàn thành 70% kế hoạch năm, trong đó khối tài chính (69%) và phi tài chính (70,2%).

Có 8/19 ngành có tỷ lệ hoàn thành trên mức trung bình toàn thị trường (70%). Ngoại trừ bất động sản (đóng góp 13,6% tổng LNST chủ yếu nhờ hoạt động bán buôn dự án trong quý II/2023 của Vinhomes), 7 ngành còn lại đóng góp tỷ trọng rất nhỏ và do đó khó tạo ra sự đột biến về tăng trưởng của toàn thị trường.

Ở chiều ngược lại, nhóm có tỷ lệ hoàn thành kế hoạch LNST năm 2023 ở mức thấp là ngân hàng và các ngành hàng có kỳ vọng hồi phục nhờ xuất khẩu, cầu tiêu dùng như: Thực phẩm & đồ uống, hàng cá nhân; gia dụng, bán lẻ, tài nguyên cơ bản hay giải ngân vốn đầu tư công như xây dựng và vật liệu. Đóng góp của nhóm này vào tổng LNST toàn thị trường là hơn 60%.

Định giá nhóm ngân hàng và chứng khoán có những vấn đề riêng

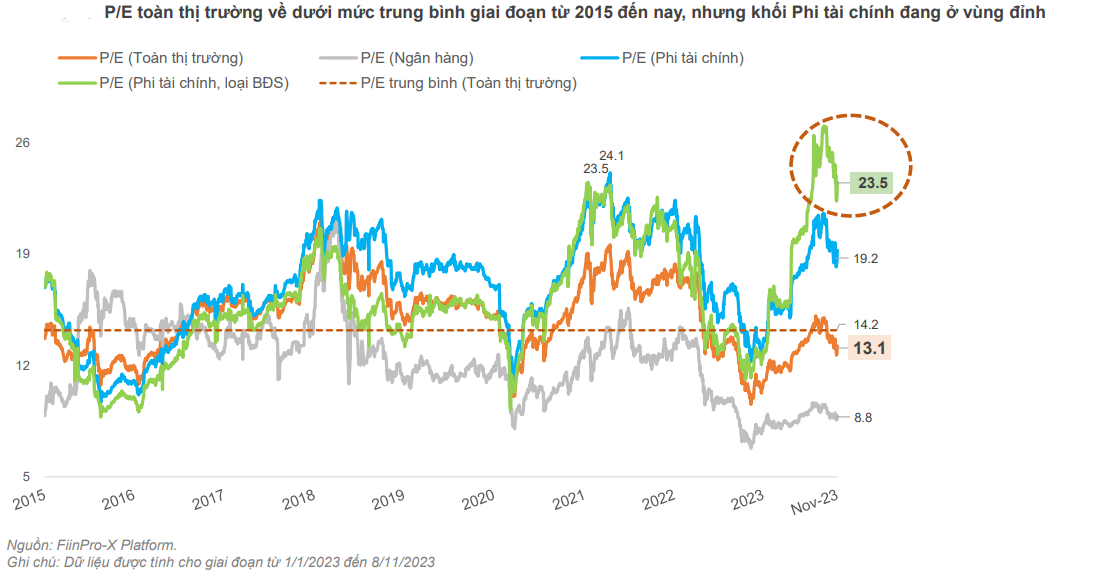

Đợt điều chỉnh gần đây đã đưa P/E của TTCK Việt Nam về mức 13,1 lần, thấp hơn mức trung bình giai đoạn từ 2015 đến nay (14,2 lần) và cao hơn so với P/E foward 2023 (12,5 lần).

Fiingroup cũng lưu ý rằng, mặt bằng định giá hiện tại của TTCK Việt Nam đang chịu ảnh hưởng bởi nhóm cổ phiếu ngân hàng (P/E 8,8 lần) và bất động sản (P/E 12,2 lần). Nếu không tính hai ngành này, P/E của TTCK Việt Nam hiện ở mức 23,5 lần. Đây là mức rất cao so với lịch sử và đang là trở ngại với dòng tiền vào thị trường.

Trong ngắn hạn, đà tăng của thị trường bị hạn chế bởi: (1) dư địa hạ lãi suất không còn nhiều; (2) đà hồi phục về lợi nhuận đang diễn ra khá chậm khi cầu tiêu dùng yếu.

Với nhóm tài chính, định giá P/B vẫn là thước đo phổ biến nhất. P/B của ngân hàng trượt 12 tháng, đang tiệm cận về mức -1 lần độ lệch chuẩn so với bình quân giai đoạn 2010 đến nay (1,4 lần).

Đây là mặt bằng định giá tương đối hấp dẫn trong lịch sử nhưng kết quả kinh doanh kém đi trong các quý gần đây và triển vọng lợi nhuận chưa thực sự khả quan khi áp lực nợ xấu gia tăng và tăng trưởng tín dụng chững lại, khiến nhà đầu tư khá thận trọng với nhóm cổ phiếu này.

Còn P/B trượt 12 tháng của ngành chứng khoán đã giảm 29% so với vùng đỉnh gần nhất về mức 1,5 lần, tiệm cận mức bình quân giai đoạn từ 2010 đến nay.

Fiingroup đánh giá đây là vùng định giá chưa thực sự hấp dẫn khi phần lớn thời gian P/B của ngành có beta cao này nằm sâu phía dưới mức bình quân.

Trong khi đó, mặt bằng thanh khoản trên TTCK duy trì ở mức thấp là tín hiệu kém tích cực về hoạt động kinh doanh của các CTCK, vốn phụ thuộc lớn vào hoạt động tự doanh và cho vay margin.

Điều này trái ngược với quý II và quý III/2023 khi LNST tăng mạnh so với cùng kỳ, lần lượt +408% và +196%, nhờ thanh khoản tăng cao và giá cổ phiếu hồi phục sau giai đoạn giảm sâu trước đó.