.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

HSG là cổ phiếu được ghi nhận sớm nhất trong việc lấy lại xu hướng tăng dài hạn. Tuy nhiên, trạng thái của HSG vẫn chưa thực sự có sự đột phá trong các tháng gần đây.

Tăng 40% từ đầu năm 2023, HSG vẫn chưa xác nhận sóng

Tính từ đầu năm, cổ phiếu HSG của Công ty CP Tập đoàn Hoa Sen đã tăng hơn 40%, vượt trội so với thành tích tăng khoảng 10% của VN-Index.

Tuy nhiên, thực tế thành quả tăng giá của HSG tập trung hầu hết vào tháng 1/2023, thời điểm thị trường bắt đầu ghi nhận hiệu ứng tâm lý từ sóng đầu tư công.

Kể từ tháng 2/2023 cho đến nay, HSG dao động trong khu vực 13.500 - 17.500 đồng/cổ phiếu. Dù đã tăng hơn 5% từ đầu tháng 6/2023, HSG cũng chưa thể bứt ra khỏi "chiếc hộp Darvas" này.

Trạng thái kỹ thuật với việc lấy lại các đường xu hướng dài hạn và ngắn hạn cũng chưa có nhiều ý nghĩa với trường hợp của HSG. Trong quá khứ, điều này đã từng xảy ra với HSG trong cả giai đoạn 2019-2020 khi cổ phiếu chủ yếu chỉ đi ngang.

Vì vậy, quá trình vận động của HSG sẽ còn nhiều xáo trộn trong "hộp Darvas". Nhà đầu tư ngắn hạn vẫn là sẽ bên tham gia sôi động nhất, trong khi nhóm trung và dài hạn sẽ có cách tiếp cận chậm rãi hơn.

Triệt tiêu được rủi ro trích lập đầu vào

Trong nửa đầu niên độ tài chính 2022 - 2023, Hoa Sen ghi nhận doanh thu và lợi nhuận ròng (LNR) giảm mạnh, lần lượt đạt 15.023 tỷ (-49,4%) và -429 tỷ đồng. Sản lượng tôn mạ và ống thép trong nửa đầu năm của Hoa Sen lần lượt đạt 479.935 tấn (-39%) và 135.917 tấn (-24%), trong đó sản lượng tôn mạ xuất khẩu chiếm 43,3% tổng sản lượng tôn mạ của HSG.

CTCK Mirae Asset Vietnam (MAS) cho biết, điểm sáng nhất của Hoa Sen là việc biên lợi nhuận gộp đã hồi phục rất mạnh, trở lại mức 12,8% trong nửa đầu niên độ tài chính nhờ hoàn nhập 530 tỷ đồng dự phòng hàng tồn kho.

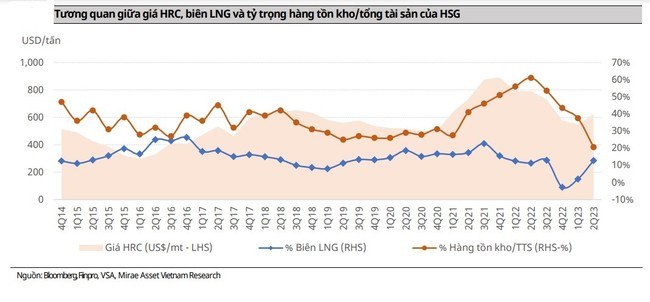

Trước đó, rủi ro của HSG đã tăng cao khi tỷ lệ hàng tồn kho/tổng tài sản ở mức 61% trong quý II/2022 trong bối cảnh nhu cầu thép trên thế giới suy giảm do ảnh hưởng của sự suy yếu kinh tế.

Giai đoạn quý IV/2022 – quý I/2023, HSG đã ghi nhận lỗ 1.567 tỷ đồng. Tín hiệu tích cực đã xuất hiện khi thép cuộn cán nóng (HRC) ổn định ở mức 500 – 650 USD/tấn, qua đó giúp biên lợi nhuận gộp hồi phục lên mức 12,8% trong quý II/2023 (-2,8% trong quý IV/2022) với tỷ lệ hàng tồn kho/tổng tài sản đã hạ xuống mức 20,6% trong cuối quý II/2023.

|

MAS đánh giá HSG hầu như đã bán hết lượng hàng tồn kho giá cao và không còn rủi ro trích lập trong giai đoạn nửa cuối niên độ 2023 – 2024. Dự phóng HSG sẽ tiếp tục hoàn nhập 185 tỷ đồng dự phòng hàng tồn kho trong giai đoạn này.

Trong niên độ 2021-2022, thị phần nội địa mảng tôn mạ của HSG giảm mạnh, từ 35,9% xuống 28,7%, do lợi nhuận gộp mảng xuất khẩu năm 2022 cao hơn nội địa là 3%.

Tuy nhiên, trong bối cảnh thị trường xuất khẩu suy giảm nhu cầu, MAS cho rằng HSG sẽ quay lại tập trung cho thị trường nội địa.

Giai đoạn 2016-2021, thị trường nội địa là thị trường chính tạo ra lợi nhuận cho HSG nhờ thương hiệu, hệ thống phân phối lớn với biên lợi nhuận gộp nội địa luôn cao hơn thị trường xuất khẩu.

|

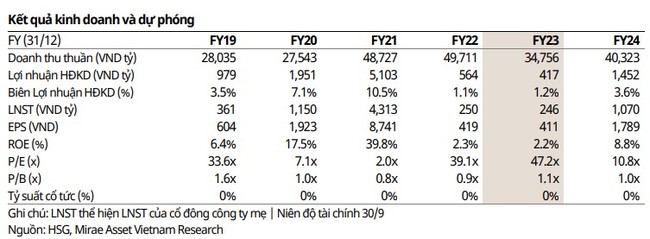

MAS cho biết sản lượng dự phóng năm 2023 và 2024 lần lượt đạt 1,55 triệu tấn (-14,7%) và 1,73 triệu tấn (+11,6%). Doanh thu thuần niên độ tài chính 2023 và 2024 của HSG có thể lần lượt đạt 34.756 tỷ đồng (-30%) và 40.323 (+16%). Lợi nhuận ròng của HSG sẽ tương ứng lần lượt đạt 246 tỷ (-13,8%) và 1.070 tỷ đồng (+335%).

")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")