Tóm tắt: Xuất hiện trên thế giới vào khoảng thế kỉ thứ 19, cho đến nay, hoạt động đầu tư trực tiếp nước ngoài (FDI) đã có những biến động sâu sắc, tăng về quy mô, số lượng, hình thức, thị trường và lĩnh vực đầu tư... thể hiện vị trí và vai trò ngày càng lớn trong các quan hệ kinh tế quốc tế. Tuy nhiên, trong những năm gần đây, dòng vốn này có xu hướng giảm nhẹ. Vì vậy, bài viết tập trung làm rõ sự vận động của dòng vốn FDI trên thế giới, từ đó đề xuất một số giải pháp cho Việt Nam trong việc thu hút và sử dụng hiệu quả nguồn vốn này.

FOREIGN INVESTMENT FLOWS SHIFTING AND POLICY IMPLICATIONS FOR VIETNAM

Abstract: Emerging in the world since the 19th century, so far, foreign direct investment (FDI) has undergone great changes, increasing in size, quantity, form, market and the sector of investment ..., demonstrating increasingly important position and role in international economic relations. However, in recent years, this capital flow has tended to decrease slightly. Therefore, the article focuses on clarifying the movement of FDI flows in the world, thereby proposing some solutions for Vietnam in attracting and effectively using of capital.

1. Sự vận động dòng vốn FDI trên thế giới

Dòng vốn FDI trên toàn cầu cũng như ở các khu vực và các nền kinh tế trong những năm gần đây có xu hướng giảm do nhiều nguyên nhân khác nhau như những bất ổn địa chính trị trên thế giới, trong đó nổi bật là tác động của cuộc chiến thương mại Mỹ - Trung Quốc, sự kiện Brexit, giá cả hàng hóa có xu hướng giảm.

Theo Hội nghị Liên hợp quốc về thương mại và phát triển (UNCTAD), vốn đầu tư của thế giới đã giảm 2.034 tỉ USD trong năm 2015 xuống 1.297 tỉ USD trong năm 2018 – năm vốn FDI suy giảm mạnh nhất trong 3 năm gần đây. Nguyên nhân chính là các công ty đa quốc gia của Mỹ “hồi hương” trong bối cảnh chi phí lao động tại các “công xưởng thế giới” như Trung Quốc, Ấn Độ tăng liên tục và để tận dụng các cải cách thuế được chính quyền Mỹ thông qua năm 2017. Do đó, trong 20 nền kinh tế thu hút được vốn FDI nhiều nhất của thế giới năm 2018 thì Mỹ xếp vị trí thứ nhất, sau đó là Trung Quốc, Hồng Kông (Trung Quốc) và Singapore. Kết thúc năm 2019, dòng vốn này phục hồi ở mức khiêm tốn, đạt khoảng 1.370-1.500 tỉ USD, tương đương mức tăng 5-15%.

Tại các nền kinh tế phát triển, trong 4 năm, dòng vốn FDI đã giảm hơn một nửa, còn 557 tỉ USD trong năm 2018 so với 1.269 tỉ USD trong năm 2015. Đây là mức thấp nhất kể từ năm 2004 (năm 2004, vốn FDI của các nước phát triển đạt 501,6 tỉ USD). Trong đó, khu vực châu Âu giảm từ 715 tỉ USD năm 2015 xuống 172 tỉ USD, Mỹ giảm từ 468 tỉ USD xuống 252 tỉ USD. Ngược lại, vốn FDI của Nhật Bản có xu hướng tăng từ 2,9 tỉ USD trong năm 2015 lên 9,9 tỉ USD trong năm 2018. Dự báo cả năm 2019, dòng vốn FDI tại các nước phát triển sẽ đạt khoảng 640-720 tỉ USD, tăng khoảng 15-30%. Trong đó, FDI tại châu Âu dự báo đạt khoảng 330 tỉ USD, chiếm khoảng 65%. Năm 2018, trong số 20 quốc gia có vốn FDI lớn trên thế giới thì 8 nước thuộc nhóm các nước phát triển. Điều này chứng tỏ vốn FDI từ các nước phát triển và các tập đoàn đa quốc gia vẫn ưu tiên đầu tư vào các nước công nghiệp hóa, do (i) Các nước đang phát triển đã giảm lợi thế về nhân công; (ii) Các nước phát triển có nhiều lợi thế về cơ sở hạ tầng, nhân công trình độ cao và gắn với thị trường tiêu thụ.

Cũng theo dự báo của UNTACD, vốn FDI tại nhóm các nước đang phát triển năm 2019 ước đạt 700-740 tỉ USD, tăng 0-5%. Trong đó, châu Phi đạt khoảng 52 tỉ USD, tăng 15%; châu Á đạt khoảng 530 tỉ USD, tăng 5%, do môi trường đầu tư được cải thiện, kinh tế tăng trưởng khả quan.

Sự vận động của dòng vốn FDI thể hiện ở hai hình thức truyền thống là hoạt động mua bán, sáp nhập doanh nghiệp (M&A) và đầu tư vào các lĩnh vực xanh trên ba mảng chính là các lĩnh vực cơ bản, sản xuất và dịch vụ. Giá trị ròng của M&A xuyên biên giới trên toàn cầu giảm từ 887 tỉ USD trong năm 2016 xuống 694 tỉ USD năm 2017, sau đó tăng lên 816 tỉ USD trong năm 2018. Tuy nhiên, số dự án có xu hướng tăng, từ 6.607 dự án trong năm 2016 lên 6.821 dự án trong năm 2018. Trong khi lĩnh vực cơ bản và sản xuất có xu hướng giảm (tương ứng giảm từ 83 tỉ USD trong năm 2016 xuống 39 tỉ USD trong năm 2018 và từ 406 tỉ USD xuống 307 tỉ USD) thì mảng dịch vụ có xu hướng tăng từ 398 tỉ USD lên 469 tỉ USD.

2. Kết quả thu hút vốn FDI tại Việt Nam

|

|

Nguồn : Tác giả tự tổng hợp

|

Từ năm 2018, do tác động của xu hướng bảo hộ, căng thẳng thương mại, dòng vốn đầu tư trên thế giới có biến động mạnh, không chỉ giảm về giá trị mà còn có sự dịch chuyển mạnh giữa các khu vực và quốc gia. Trong bối cảnh đó, khu vực Đông Nam Á nói chung và Việt Nam nói riêng nổi lên như điểm đến tiềm năng cho các dòng vốn FDI, đặc biệt là xu hướng dịch chuyển dòng vốn từ Trung Quốc.

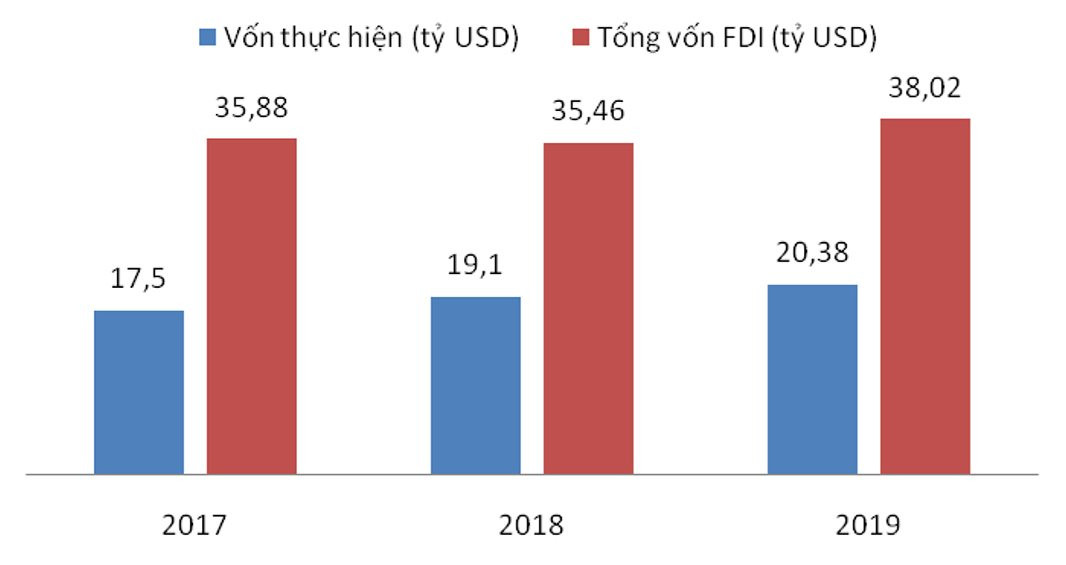

Theo số liệu của Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), năm 2019, vốn FDI vào Việt Nam đạt 38,02 tỉ USD, tăng 7,2% so với cùng kỳ năm ngoái. Trong đó, vốn đăng ký của 3.883 dự án được cấp giấy chứng nhận đăng ký đầu tư là 16,75 tỉ USD, bằng 93,2% so với cùng kỳ năm 2018.

Bên cạnh đó, có 1.381 lượt dự án đăng ký điều chỉnh vốn đầu tư, tăng 18,1% so với cùng kỳ năm 2018. Tổng vốn đăng ký điều chỉnh là 5,8 tỉ USD, bằng 76,4% so với cùng kỳ năm 2018. Còn vốn đầu tư thông qua góp vốn, mua cổ phần đạt 15,47 tỉ USD, tăng 56,4% so với cùng kỳ năm 2018 và chiếm 40,7% tổng vốn đăng ký.

Mặc dù số lượt dự án đăng ký đầu tư mới tăng 27,5% so với cùng kỳ năm 2018, nhưng tổng vốn đăng ký mới lại giảm là do quy mô vốn đăng ký bình quân của dự án đã giảm từ mức 5,9 triệu USD năm 2018 xuống còn 4,3 triệu USD năm 2019. Ít có dự án quy mô lớn đăng ký đầu tư mới. Dự án điều chỉnh vốn cũng tương tự. Tuy số lượt dự án xin điều chỉnh vốn tăng 18,1% so với cùng kỳ năm 2018, nhưng tổng vốn điều chỉnh lại giảm. Trong năm 2019, quy mô điều chỉnh mở rộng vốn của các dự án khá nhỏ, bình quân chỉ 4,2 triệu USD/lượt điều chỉnh, nhỏ hơn mức bình quân của năm 2018 là 6,5 triệu USD/lượt điều chỉnh. Cùng lúc đó, lại không có dự án tăng vốn lớn như trong cùng kỳ năm 2018. Ngược lại, đầu tư theo hình thức góp vốn, mua cổ phần có xu hướng tăng mạnh trong những năm gần đây và chiếm tỉ trọng ngày càng lớn trong tổng vốn FDI. Cụ thể, năm 2017, đầu tư theo hình thức góp vốn, mua cổ phần chiếm 17,2% tổng vốn đăng ký, năm 2018 chiếm 27,9% tổng vốn đăng ký, năm 2019 chiếm 40,7% tổng vốn đăng ký. Số liệu thống kê cho biết, các nhà đầu tư nước ngoài tham gia góp vốn vào các doanh nghiệp trong nước chủ yếu vào lĩnh vực công nghiệp chế biến, chế tạo, với 45,8% tổng giá trị và kinh doanh bất động sản, với 17,8% tổng giá trị. Mặc dù vốn đăng ký đạt trên 38 tỉ USD là vượt mọi dự báo, và là mức cao nhất trong khoảng 10 năm gần đây. Tuy nhiên, do năm 2007, Việt Nam thu hút được tới 72 tỉ USD vốn FDI, nên khó có thể coi con số 38 tỉ USD là kỉ lục. Trong khi đó, số vốn giải ngân 20,38 tỉ USD lại là mức cao nhất kể từ trước tới nay. Trong bối cảnh suy giảm chung của dòng FDI toàn cầu, việc Việt Nam vẫn duy trì được mức tăng trưởng vốn thực hiện là thành quả đáng khích lệ. Mặc dù vậy, dù vốn thực hiện của khu vực FDI năm 2019 tăng so với cùng kỳ nhưng có thể thấy rằng mức tăng đã có chiều hướng giảm tốc so với năm 2017 và 2018 (năm 2017 vốn thực hiện tăng 10,7% so với năm 2016, năm 2018 vốn thực hiện tăng 9,1% so với năm 2017).

Trong năm 2019, các nhà đầu tư nước ngoài đã đầu tư vào 19 ngành lĩnh vực, trong đó đầu tư tập trung nhiều nhất vào lĩnh vực công nghiệp chế biến, chế tạo với tổng số vốn đạt 24,56 tỉ USD, chiếm 64,6% tổng vốn đầu tư đăng ký. Đây cũng là lĩnh vực chiếm tỉ trọng lớn trong vốn đăng ký cả về đăng ký vào các dự án đầu tư mới, dự án đầu tư mở rộng và góp vốn, mua cổ phần. Lĩnh vực hoạt động kinh doanh bất động sản đứng thứ hai với tổng vốn đầu tư 3,88 tỉ USD, chiếm 10,2% tổng vốn đầu tư đăng ký. Tiếp theo là các lĩnh vực bán buôn, bán lẻ, hoạt động chuyên môn khoa học - công nghệ…

Nếu theo đối tác đầu tư, thì Hàn Quốc vẫn dẫn đầu với tổng vốn đầu tư 7,92 tỉ USD, chiếm 20,8% tổng vốn đầu tư. Hồng Kông (Trung Quốc) đứng thứ hai với tổng vốn đầu tư 7,87 tỉ USD (trong đó, có 3,85 tỉ USD mua cổ phần vào Công ty TNHH Vietnam Beverage tại Hà Nội, chiếm 48,9% tổng vốn đầu tư của Hồng Kông (Trung Quốc). Singapore đứng thứ ba với tổng vốn đầu tư đăng ký 4,5 tỉ USD, chiếm 11,8% tổng vốn đầu tư. Tiếp theo là Nhật Bản, Trung Quốc... Trong khi đó, đầu tư từ Trung Quốc, Hồng Kông (Trung Quốc) có xu hướng tăng so với cùng kỳ do tác động của chiến tranh thương mại Hoa Kỳ - Trung Quốc. Cụ thể, đầu tư từ Trung Quốc tăng gần 1,65 lần, từ Hồng Kông (Trung Quốc) tăng 2,4 lần so với cùng kỳ năm 2018.

Triển vọng thu hút FDI của Việt Nam năm 2020 tiếp tục được kì vọng. Báo cáo “Kinh doanh xuyên lãnh thổ trong khu vực châu Á – Thái Bình Dương (APEC) 2019 - 2020” do Công ty Kiểm toán PwC khảo sát ý kiến hơn 1.000 nhà lãnh đạo thuộc 21 nền kinh tế APEC giữa tháng 12/2019 cho thấy, Việt Nam tiếp tục trở thành điểm đến thu hút FDI hàng đầu trong khu vực châu Á - Thái Bình Dương. Trong số các nhà lãnh đạo doanh nghiệp APEC, 44% có kế hoạch tăng cường đầu tư vào Việt Nam trong năm tới, giúp Việt Nam tiếp tục là điểm thu hút FDI hàng đầu. Những tín hiệu tích cực từ nền kinh tế như tăng trưởng GDP vẫn giữ ở mức cao, cơ hội gia tăng từ tiến trình hội nhập kinh tế quốc tế và tái cơ cấu nền kinh tế theo hướng nâng cao chất lượng tăng trưởng được xem là những yếu tố hấp dẫn nhà đầu tư nước ngoài.

Theo PwC, mức độ tự tin về tăng trưởng doanh thu của các lãnh đạo doanh nghiệp Việt Nam đạt mức cao nhất 5 năm qua, với 49% trả lời “rất lạc quan”, cao hơn rất nhiều so với mức trung bình trong khối APEC là 34%. Bởi vậy, có tới 62% lãnh đạo doanh nghiệp được khảo sát kì vọng sẽ tăng cường đầu tư trong nước trong năm sau, tỉ lệ này cao hơn ở các nền kinh tế mạnh khác, ví dụ như Trung Quốc, Nhật Bản và Singapore.

Điều tương tự cũng được Nikkei Asean Review ghi nhận trong một điều tra thực hiện vào quý III/2019 đối với các doanh nghiệp lớn. Kết quả khảo sát cho thấy, khoảng 50 tập đoàn đa quốc gia đã công bố kế hoạch chuyển nhà máy sản xuất ra khỏi Trung Quốc. Đáng chú ý là 7/50 công ty này lựa chọn Việt Nam là điểm đến, một số doanh nghiệp công nghệ hàng đầu thế giới như Apple đã có kế hoạch thử nghiệm sản xuất tai nghe AirPods tại Việt Nam. Trước đó, trong tháng 7/2019, hai hãng công nghệ lớn của Nhật Bản là Sharp và Kycera đã hủy kế hoạch sản xuất LCD, laptop, máy photocopy, màn hình đa năng… tại Trung Quốc và dự kiến chuyển nhà máy sang Việt Nam.

Trong bối cảnh hiện nay, chiến tranh thương mại Mỹ - Trung Quốc tiếp tục được đánh giá là yếu tố quan trọng tác động đến sự dịch chuyển của dòng vốn FDI toàn cầu. Tác động của chiến tranh thương mại tới dòng vốn FDI là rất đáng kể do các chuỗi cung ứng toàn cầu sẽ bị phá vỡ. Theo kết quả khảo sát của Phòng Thương mại Mỹ tại Nam Trung Quốc, 41% công ty Mỹ đang xem xét hoặc đã chuyển nhà máy ra khỏi Trung Quốc vì chiến tranh thương mại. Các địa điểm tiềm năng để di chuyển nhà máy là các nước Đông Nam Á như Việt Nam, Campuchia, Philippines hoặc Mexico.

3. Một số giải pháp và khuyến nghị cho Việt Nam

Trước hết, là nhóm các yếu tố đang trở thành dư địa để tăng năng suất và làm cho kinh tế phát triển cao:

Thứ nhất, lao động dư thừa trong nông nghiệp còn rất lớn. Còn tới trên 40% lao động làm việc trong nông, lâm, ngư nghiệp là khu vực mà năng suất rất thấp.

Thời gian tới Việt Nam phải đẩy mạnh sản xuất thay thế những mặt hàng trung gian đang nhập khẩu. Cùng với nỗ lực theo chiều sâu này, công nghiệp hóa cũng cần được đẩy mạnh theo diện rộng và kết quả là lao động dư thừa ở nông thôn, khu vực nông nghiệp sẽ dịch chuyển nhanh chóng sang khu vực công nghiệp, đưa năng suất toàn xã hội lên cao.

Thứ hai, khu vực kinh tế cá thể còn chiếm tới 30% GDP và hơn 90% số lượng doanh nghiệp Việt Nam hiện nay có quy mô rất nhỏ và siêu nhỏ, nhiều doanh nghiệp tiềm năng còn trong khu vực phi chính thức.

Từ đó, cần dịch chuyển lao động từ khu vực cá thể sang khu vực kinh tế hiện đại, có tổ chức ở quy mô lớn để năng suất lao động của toàn xã hội sẽ tăng lên rất nhanh. Bài toán ở đây là tạo môi trường để doanh nghiệp phát triển lên quy mô lớn.

Thứ ba, dòng chảy của tư bản công nghệ, tri thức quản lý kinh doanh theo kênh FDI và các hình thức khác đang hướng vào Việt Nam. Nếu Việt Nam không để cho các dòng chảy tự phát vào mà có chính sách tích cực định hướng và chuẩn bị các điều kiện về hạ tầng và nguồn nhân lực thì đây là cơ hội lớn để phát triển nhanh. FDI phải được thu hút theo hướng thúc đẩy quá trình chuyển dịch của hai yếu tố đầu tiên.

Trong hơn 30 năm qua, vốn FDI đã có nhiều đóng góp tích cực vào phát triển kinh tế - xã hội Việt Nam. Tuy nhiên, việc quản lý và sử dụng chưa chặt chẽ, hiệu quả nguồn vốn này cũng gây ra không ít tác động tiêu cực đến kinh tế - xã hội và môi trường.

Thời gian tới, Việt Nam cần tập trung vào các giải pháp thu hút thêm nguồn vốn FDI (nhất là trong bối cảnh vốn ODA đã có xu hướng giảm); tăng cường quản lý, sử dụng hiệu quả hơn nguồn vốn này.

Một là, hoàn thiện hệ thống pháp luật và cơ chế, chính sách phù hợp với yêu cầu hội nhập kinh tế quốc tế. Cùng với việc giữ vững môi trường kinh tế - xã hội ổn định nhằm tạo môi trường an ninh, an toàn cho các hoạt động FDI thông qua việc tăng cường công tác quốc phòng và an ninh là cần thiết nhằm tránh rơi vào tình trạng khủng hoảng, mất lòng tin của các nhà đầu tư nước ngoài, Việt Nam cần tiếp tục hoàn thiện môi trường đầu tư, bao gồm chính sách đầu tư và cơ sở hạ tầng, nhằm đáp ứng yêu cầu thu hút vốn FDI trong giai đoạn mới. Theo đó, các chính sách về FDI; minh bạch hóa chính sách đầu tư; hoàn thiện hệ thống pháp luật về FDI cần được hoàn thiện phù hợp với yêu cầu hội nhập kinh tế quốc tế, góp phần tạo môi trường kinh doanh thuận lợi, để thu hút nguồn lực của các thành phần kinh tế, cả trong và ngoài nước, cho đầu tư phát triển. Các loại thị trường (bất động sản, vốn, dịch vụ, lao động, khoa học-công nghệ) phải được phát triển đồng bộ và quản lý có hiệu quả... Cải cách hành chính cần được đẩy mạnh hơn nữa theo cơ chế một cửa trong giải quyết thủ tục đầu tư; xử lí kịp thời vướng mắc trong vấn đề cấp phép, điều chỉnh giấy chứng nhận đầu tư.

Các bộ, ngành và chính quyền cấp tỉnh, thành phố tiếp tục rà soát, cập nhật bổ sung danh mục kêu gọi đầu tư phù hợp với nhu cầu đầu tư và quy hoạch phát triển địa phương, ngành, lĩnh vực, sản phẩm, nghiên cứu việc xây dựng văn bản pháp quy về công tác xúc tiến đầu tư nhằm tạo cơ sở pháp lý thống nhất cho công tác quản lý nhà nước, cơ chế phối hợp và tổ chức thực hiện.

Hai là, nâng cao chất lượng đào tạo và chú trọng vào đào tạo nguồn nhân lực. Việt Nam cần có giải pháp nhằm tiếp tục nâng cao chất lượng đào tạo, đáp ứng và thay thế lao động nước ngoài cũng như bảo đảm giá nhân công thấp hơn so với các nước trong khu vực; khuyến khích, hỗ trợ nhà đầu tư nước ngoài tham gia vào hoạt động hợp tác giáo dục đào tạo nhằm trang bị những kiến thức, trình độ khoa học - kĩ thuật cho người lao động. Nhà nước cần đầu tư phát triển nguồn nhân lực, đáp ứng tốt hơn yêu cầu của các doanh nghiệp, giữ vững mối quan hệ thân thiện với các nước đầu tư, đặc biệt là cần tạo được một hành lang pháp lý thống nhất, đảm bảo việc quản lý có hiệu quả đối với mọi thành phần doanh nghiệp... Công tác đào tạo bồi dưỡng cán bộ làm công tác xúc tiến đầu tư nói riêng và quản lý đầu tư nói chung cần được tăng cường qua hình thức như vận động và phối hợp với các tổ chức quốc tế mở các lớp đào tạo về xúc tiến và quản lý đầu tư nước ngoài, tiếp tục quảng bá môi trường đầu tư Việt Nam; khẩn trương triển khai việc thành lập các bộ phận xúc tiến đầu tư tại các địa bàn trọng điểm.

Ba là, tiếp tục đẩy mạnh hợp tác triển khai đầu tư. Định hướng thu hút FDI cần bám sát kế hoạch hành động thực hiện Chiến lược Công nghiệp hóa đến năm 2020 tầm nhìn 2030 trong khuôn khổ hợp tác với Nhật Bản, Hàn Quốc; tập trung vào 6 ngành: điện tử, máy nông nghiệp, chế biến nông, thủy sản, đóng tàu, môi trường và tiết kiệm năng lượng, sản xuất ô tô và phụ tùng ô tô. Hình thức xúc tiến đầu tư tại chỗ cần được đẩy mạnh như hỗ trợ, tạo điều kiện cho các doanh nghiệp đã được cấp phép đầu tư triển khai việc kinh doanh thuận lợi và có hiệu quả, theo tinh thần của Nghị quyết số 103/NQ-CP ngày 29/8/2013.

Cơ quan chức năng cần tăng cường hơn nữa các hoạt động xúc tiến đầu tư với Nhật Bản, Hàn Quốc dưới nhiều hình thức như thành lập các bộ phận hỗ trợ chuyên biệt cho các nhà đầu tư Nhật Bản, Hàn Quốc và nhà đầu tư của một số tỉnh của Nhật Bản, Hàn Quốc nói riêng; xây dựng trang web xúc tiến đầu tư bằng tiếng Nhật, tiếng Hàn, chú trọng xúc tiến đầu tư đối với các doanh nghiệp nhỏ và vừa, nhất là các doanh nghiệp trong lĩnh vực công nghiệp hỗ trợ và nông nghiệp.

Bốn là, xử lý các doanh nghiệp FDI “vốn mỏng” nhằm hạn chế tình trạng thất thu thuế thông qua chuyển giá. Hiện nay, Việt Nam chưa có quy định về “vốn mỏng” trong khi ở một số quốc gia đã có quy định cụ thể. Tại New Zealand, Australia, Nhật Bản, Hà Lan... doanh nghiệp có tỉ lệ vốn vay/vốn chủ sở hữu vượt quá 3/1 thì được coi là “vốn mỏng”. Các quốc gia này cũng đưa ra những quy định cụ thể về việc kiểm soát lãi phải trả đối với phần vốn vay, nếu vượt quá tỉ lệ 3/1 sẽ không được coi là chi phí được trừ tính thuế thu nhập doanh nghiệp (TNDN). Thời gian tới, “vốn mỏng” cần được quy định cụ thể, thậm chí là đưa vào luật tại Việt Nam. Như các doanh nghiệp có tỉ lệ vốn vay/vốn chủ sở hữu là 3/1 trở lên sẽ được coi là “vốn mỏng”, phần chi phí lãi vay vượt quá tỉ lệ này sẽ không được coi là khoản chi phí được khấu trừ thuế TNDN. Điều này sẽ hạn chế được tình trạng chuyển giá.

Bên cạnh đó, cần có cơ chế kiểm soát doanh nghiệp FDI nâng tỉ lệ vốn chủ sở hữu trong cơ cấu vốn đầu tư, khuyến khích các doanh nghiệp tăng vốn chủ, giảm vốn vay, khắc phục tình trạng “vốn mỏng”, cũng như cơ chế kiểm soát tài sản hình thành sau đầu tư để khắc phục tình trạng chuyển giá. Cần chú trọng xây dựng hệ thống chuyên biệt trong thanh tra thuế để xử lý tình trạng chuyển giá hiệu quả hơn, xây dựng hệ thống dữ liệu thông tin quốc gia chia sẻ thông tin FDI từ đăng ký, đầu tư mở rộng, doanh thu, lợi nhuận, chi phí.

Hệ thống hành lang pháp lý cần được tạo lập đầy đủ để kiểm soát hoạt động tự vay, tự trả của doanh nghiệp, tập trung giám sát tổng nợ, cơ cấu nợ của các khu vực và có tính tới rủi ro đối với từng doanh nghiệp, phù hợp với thông lệ quốc tế.

Cơ quan chức năng cần rà soát, đánh giá tổng thể FDI, nhất là dự án lớn trên tổng nguồn vốn đầu tư; các tác động có điều kiện vay nước ngoài tới mục tiêu và thu hút vốn FDI; đề xuất khắc phục tình trạng “vốn mỏng” trong các dự án luật sửa đổi, bổ sung Luật Đầu tư, Luật Doanh nghiệp và Luật Thuế TNDN trước khi tiến hành cấp phép đầu tư.

Tài liệu tham khảo:

1. UNCTAD (2019), World Investment Report 2019 Special Economic Zones.

2. UNCTAD (2019), Trade and Develoment Report 2019 Financing A Global Green New Deal.

3. UNCTAD (2019), Handbook of Statistics.

4. OECD (2019), FDI In Figures.

5. UNCTAD (2019), Twenty-second Report on G20 Investment Measures.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 7 năm 2020

.png "Giám đốc Ban Nghiên cứu Phát triển Kinh tế tư nhân (Ban IV): Ngân hàng có vai trò quan trọng trong phát triển kinh tế tư nhân")