")

.png "Họ Vingroup điều chỉnh, VN-Index giảm sâu")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Trong góc nhìn mới nhất về thị trường chứng khoán, Công ty Quản lý quỹ SGI Capital cho rằng, hai động lực quan trọng của giá và định giá cổ phiếu là lãi suất và tăng trưởng vẫn đang ở xu hướng không tích cực, do đó, việc cơ cấu lại danh mục đầu tư, chọn ra các "ngựa đua" tiềm năng trong giai đoạn này là rất cần thiết để đón đầu chu kỳ tăng trưởng mới.

Sự hồi phục của thị trường chứng khoán Việt Nam trong tháng 11 được kích hoạt bởi dòng tiền ngoại. Nhà đầu tư ngoại mua ròng kỷ lục gần 20.000 tỷ đồng, giải ngân diện rộng trên các mã vốn hoá lớn.

Theo chuyên gia SGI Capital, dòng vốn ngoại vào mạnh nhờ hai yếu tố rủi ro tỷ giá đã bộc lộ và dần ổn định và định giá của chứng khoán Việt Nam về thấp nhất của nhiều năm trong khi chứng khoán thế giới đã bật lại rất mạnh từ một tháng trước.

Nhận định thị trường cho giai đoạn tiếp theo, công ty quản lý quỹ này cho rằng, sau khi đóng vai trò dẫn dắt dòng tiền giúp thị trường chứng khoán bật mạnh tháng qua, dòng vốn ngoại vào Việt Nam có thể giảm bớt theo đà tăng của thị trường. Tuy vậy, gần 20.000 tỷ mua ròng trong tháng qua đã giúp VN-Index xây nền đáy ở vùng định giá rẻ lịch sử và hỗ trợ hấp thụ những dòng tiền cần phải rút khỏi thị trường giai đoạn cuối năm. Dòng vốn ngoại quý giá này cũng giúp ổn định thanh khoản và cả tâm lý ở cả thị trường chứng khoán và thị trường tiền tệ.

Về rủi ro trái phiếu doanh nghiệp, có thể thấy, căng thẳng đã giảm bớt khi lợi tức của các loại trái phiếu doanh nghiệp được xếp hạng cao như của VIC, MSN hạ nhiệt từ vùng 25%/năm về dưới 16%/năm. Nhiều doanh nghiệp đã tích cực tiếp xúc và đưa các phương án để đàm phán lại với nhà đầu tư. Tuy nhiên, trong giai đoạn khó về thanh khoản và lãi suất tiền gửi tăng sẽ thúc đẩy xu hướng nhà đầu tư rút tiền để chuyển sang gửi ngân hàng. Áp lực đáo hạn hơn 21.000 tỷ đồng trái phiếu bất động trong tháng 12 và giai đoạn sau đó vẫn sẽ tiếp tục gây áp lực lên thanh khoản các doanh nghiệp và tổ chức tài chính liên quan.

“Một tâm điểm chính mà chúng tôi dành nhiều sự chú ý hơn trong giai đoạn này là mức độ tăng của lãi suất huy động. Đây là biến số lớn nhất quyết định dòng tiền vào thị trường chứng khoán cũng như triển vọng tăng trưởng 2023”, chuyên gia SGI Capital nhấn mạnh.

|

|

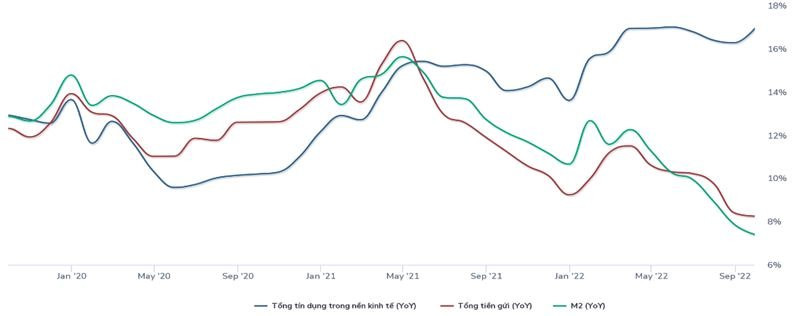

Hệ thống ngân hàng đẩy nhanh tín dụng trong khi cung tiền hạn chế trong năm 2022 |

“Với tình hình hiện nay, nền lãi suất trong nước sẽ tăng tới quý I/2023 và ổn định dần sau khi Ngân hàng Dự trữ Liên bang Mỹ (FED) dừng tăng lãi suất”, SGI Capital đưa ra dự báo.

Hai động lực quan trọng của giá và định giá cổ phiếu là lãi suất và tăng trưởng vẫn đang ở xu hướng không tích cực, trong đó tác động của lãi suất tăng mạnh và căng thẳng thanh khoản gần đây đã thay đổi đáng kể bức tranh triển vọng tăng trưởng của nhiều ngành nghề và doanh nghiệp niêm yết trong năm 2023. Việc cơ cấu lại danh mục đầu tư trong giai đoạn này được cho là rất cần thiết để phù hợp với bối cảnh mới.

Nhìn lại suốt chiều dài lịch sử của thị trường chứng khoán Việt Nam, SGI Capital chỉ ra rằng, những giai đoạn lãi suất cao, triển vọng tăng trưởng u ám nhất thường cũng tương ứng với vùng định giá thấp lịch sử. Giai đoạn này cũng là lúc cần tập trung nhất để chọn ra các “ngựa đua” tiềm năng nhất cho danh mục đầu tư để đón đầu chu kỳ tăng trưởng mới.

|

|

Đồng bạc xanh đảo chiều giảm mạnh trong vòng một tháng qua |

Về bối cảnh quốc tế, thị trường tài chính toàn cầu dịch chuyển dần từ lo sợ lạm phát cao kéo dài sang kỳ vọng lạm phát hạ nhiệt nhanh và FED sẽ kết thúc chu kỳ tăng lãi suất ở quý I/2023. Mặc dù FED tiếp tục hút tiền qua QT (thắt chặt định lượng) ở tốc độ nhanh, chỉ số đồng USD và lãi suất trái phiếu của Mỹ đã tạo đỉnh và tiếp tục giảm mạnh trong tháng 11. Sự đảo chiều của đồng bạc xanh đã giúp dòng tiền ưa thích rủi ro lan toả khắp các thị trường tài chính toàn cầu, trong đó có cả Việt Nam.

Theo nhiều khảo sát và thống kê từ các hãng lớn, dòng chảy vốn sang tài sản rủi ro đang ở mức trung tính, chưa đến cấp độ nóng. Đây là điểm tích cực có thể hỗ trợ thị trường chứng khoán toàn cầu cho tới lúc USD tăng trở lại hoặc rủi ro suy thoái rõ nét hơn đe dọa triển vọng lợi nhuận.

Tâm điểm của thị trường chứng khoán toàn cầu trong ba tháng tới được dự báo sẽ chuyển dần từ kỳ vọng FED ngưng tăng lãi suất và đồng USD giảm giá sang mối lo về suy giảm tăng trưởng và suy thoái toàn cầu. Các chỉ số vĩ mô của Mỹ đang yếu đi khi các yếu tố đi trước gồm niềm tin doanh nghiệp (CEO confidence index), niềm tin tiêu dùng, tỷ lệ tiết kiệm hộ gia đình, chỉ số PMI đều đang tiếp tục tạo mức thấp mới của năm 2022. Những yếu tố này cùng với áp lực lãi suất cao sẽ tác động tới kế hoạch kinh doanh của doanh nghiệp trong 2023.

Điểm sáng trong bức tranh kinh tế toàn cầu 2023 có thể tới từ Trung Quốc với xu hướng mở cửa bình thường hóa hậu COVID-19 và các chính sách nới lỏng và kích thích kinh tế. Trong đó những ngành nghề có liên quan tới nhu cầu Trung Quốc phục hồi sẽ có triển vọng tích cực hơn phần còn lại của thị trường.