Gửi bình luận

Thứ Ba, 21/7/2026

Thứ Ba, 21/7/2026

(thitruongtaichinhtiente.vn) - Dự báo trong quý III/2021, lãi suất VND trên thị trường 1 (huy động khu vực tổ chức kinh tế và dân cư) sẽ tiếp tục đi ngang là chủ đạo, trong khi lãi suất VND trên thị trường 2 (thị trường liên ngân hàng) sẽ chứng kiến đợt giảm mạnh.

Quan sát diễn biến thị trường tiền tệ thời gian qua, giới chuyên môn cho rằng, thị trường tiền tệ VND có diễn biến phân hóa giữa thị trường 1 và thị trường 2. Trong khi lãi suất trên thị trường 1 có xu hướng đi ngang là chủ đạo, thì lãi suất trên thị trường 2 lại có xu hướng tăng mạnh trong quý II/2021 vừa qua.

|

|

|

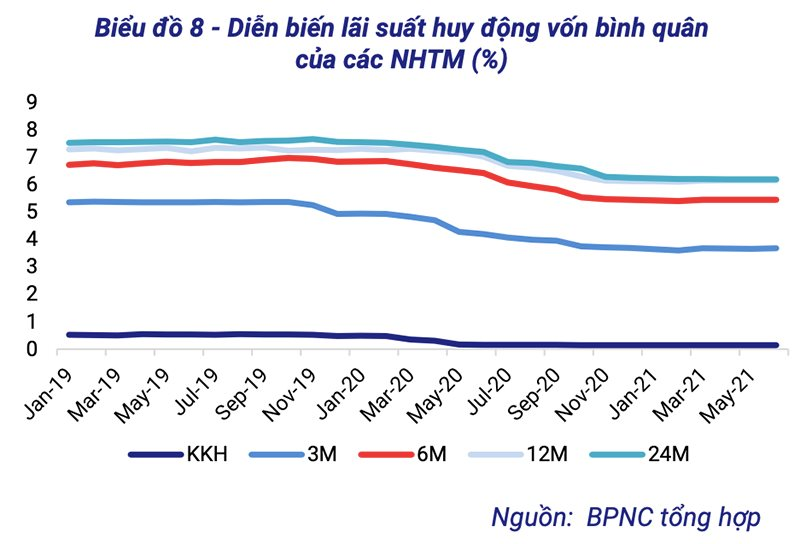

Trong quý II/2021, thị trường 1 đã ghi nhận một vài đợt tăng/giảm lãi suất huy động vốn rải rác tại các NHTM với biên độ điều chỉnh phổ biến khoảng 0,2-0,3%/năm, cụ thể: Trong khi một số NHTM điều chỉnh tăng lãi suất như (Bac A Bank, MSB, SHB, TPBank, VCB), thì một số ngân hàng (Techcombank, MB, ABBank) lại giảm lãi suất. Riêng nhóm ngân hàng VPBank, Sacombank đã có động thái điều chỉnh giảm sau khi tăng lãi suất trong tháng 4 và tháng 5.

Như vậy, tính đến thời điểm hiện tại, lãi suất toàn thị trường dao động chủ đạo quanh biên độ 3,1-3,8%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 4,0-5,9%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn từ 12 tháng trở lên ở mức 5,6-6,7%/năm. Trong đó, tại kỳ hạn ngắn, khối NHTM nhà nước niêm yết lãi suất thấp nhất thị trường (thấp hơn khối NHTM cổ phần từ 0,2-2%/năm); tại kỳ hạn trung dài hạn, các ngân hàng Techcombank, VPBank và MB thấp nhất thị trường (thấp hơn khối NHTM nhà nước từ 0,2-0,6%/năm).

|

|

|

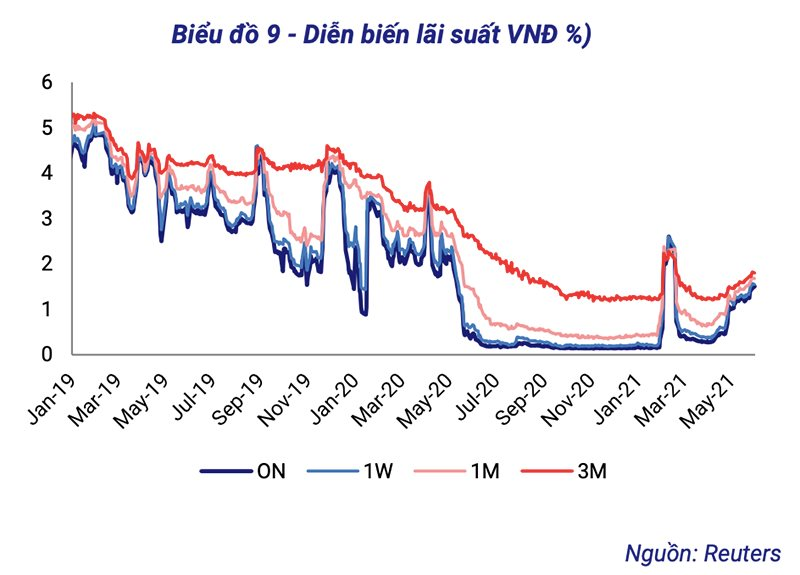

Trên thị trường 2, mặt bằng lãi suất VND liên ngân hàng đã chứng kiến xu hướng tăng mạnh khoảng 110- 120 điểm trong tháng 4 và tháng 5/2021 lên mức đỉnh 1,5-1,6%/năm với kỳ hạn qua đêm - 1 tuần trước khi điều chỉnh giảm khoảng 20-30 điểm về mức 1,1-1,3%/năm vào cuối quý II/2021.

Tính chung trong cả quý, lãi suất bình quân liên ngân hàng kỳ hạn 1 tuần ở mức 1,10%/năm, tăng 0,4%/năm so với mức bình quân của quý trước và thấp hơn 0,3%/năm so với mức bình quân của cùng kỳ năm 2020. Chênh lệch lãi suất kỳ hạn 3 tháng và 1 tuần đã thu hẹp mạnh từ mức 0,86%/năm cuối quý I /2021 về mức 0,4%/năm cuối quý II/2021.

Giao dịch trên thị trường tiếp tục duy trì trạng thái sôi động với khối lượng giao dịch bình quân phiên đạt khoảng 117 nghìn tỷ đồng – tăng 19% so với quý I/2021 và gấp 2,2 lần mức cùng kỳ năm trước. Khối lượng giao dịch vẫn tập trung ở các kỳ hạn qua đêm – 1 tuần (chiếm khoảng 92% tổng giá trị giao dịch).

Các diễn biến trên cho thấy, các yếu tố tác động lên mặt bằng lãi suất VND ở trạng thái khá giằng co, trong đó lãi suất thị trường 2 chịu tác động nhiều hơn bởi các yếu tố tạo áp lực tăng còn lãi suất thị trường 1 lại theo xu hướng khá cân bằng.

Nhóm Nghiên cứu phân tích Ban Kinh doanh Vốn & Tiền tệ thuộc BIDV đưa ra 2 giải thích cho diễn biến thị trường tiền tệ trong quý II/2021 vừa qua, đó là:

Một mặt, lãi suất VND trên cả 2 thị trường được hỗ trợ bởi bởi định hướng điều hành chính sách tiền tệ tiếp tục duy trì nới lỏng ổn định của NHNN với các giải pháp tập trung hỗ trợ doanh nghiệp để thúc đẩy tăng trưởng kinh tế (cơ cấu lại thời hạn trả nợ, miễn giảm lãi phí cho vay mới...).

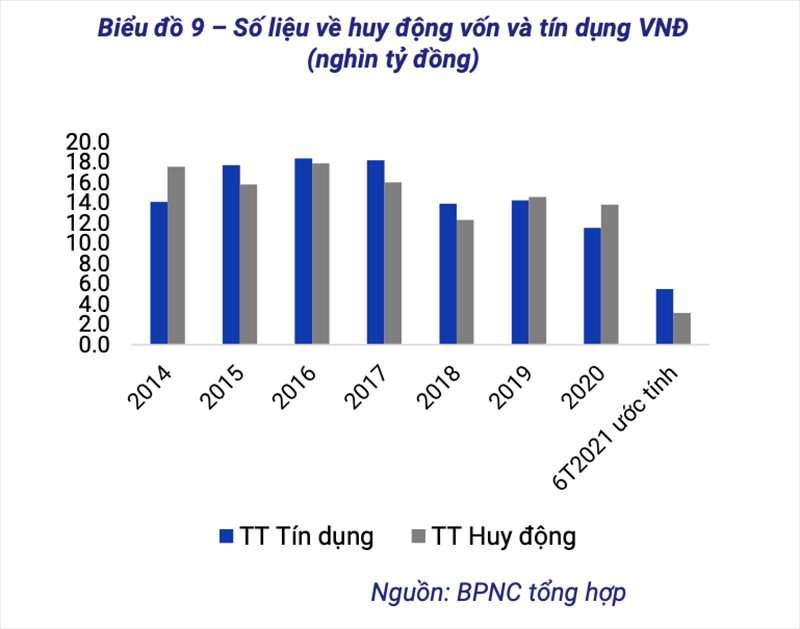

Mặt khác, lãi suất cũng chịu áp lực bởi xu hướng sụt giảm mạnh của thanh khoản VND dưới tác động của các yếu tố sau: NHNN tiếp tục duy trì chính sách mua ngoại tệ kỳ hạn kể từ đầu năm đã khiến cho lượng tiền VND được bơm ra hệ thống ngân hàng qua kênh mua bán ngoại tệ bị trì hoãn; Huy động vốn tiếp tục xu hướng tăng trưởng chậm so với tín dụng cũng như so với cùng kỳ một vài năm trước. Theo số liệu của Tổng cục Thống kê, tính đến ngày 21/6, huy động vốn mới chỉ tăng 3,13% (cùng kỳ năm 2020 tăng 4,35%) trong khi tăng trưởng tín dụng của nền kinh tế cao hơn khá nhiều, đạt 5,47% (cùng kỳ năm 2020 tăng 2,45%).

|

|

|

Cũng theo Nghiên cứu phân tích Ban Kinh doanh Vốn & Tiền tệ thuộc BIDV, các yếu tố tác động lên mặt bằng lãi suất thị trường 1 khá cân bằng và biến động điều chỉnh tăng giảm lãi suất huy động tại một số NHTM chủ yếu mang tính chất cục bộ do sự phân hóa lớn về huy động vốn, tín dụng giữa các NHTM trong 6 tháng đầu năm.

Trong khi đó, lãi suất thị trường 2 lại chịu ảnh hưởng nhiều hơn bởi sự sụt giảm của thanh khoản VNĐ. "Nguồn cung hạn chế cộng hưởng với yếu tố tâm lý của các nhà đầu tư trên thị trường dịch chuyển theo hướng thận trọng, nhạy cảm hơn đã tạo thêm áp lực lên lên thanh khoản và lãi suất liên ngân hàng", Nhóm Nghiên cứu phân tích Ban Kinh doanh Vốn & Tiền tệ thuộc BIDV đánh giá.

Dự báo cho quý III/2021, Nhóm Nghiên cứu phân tích Ban Kinh doanh Vốn & Tiền tệ thuộc BIDV cho rằng: "Mặt bằng lãi suất trên thị trường 1 sẽ tiếp tục xu hướng đi ngang trong khi thị trường 2 sẽ chứng kiến đợt giảm mạnh".

Cơ sở cho dự báo trên đó là, chính sách tiền tệ của NHNN dự kiến tiếp tục duy trì xu hướng ổn định như hiện nay và tập trung vào các giải pháp hỗ trợ thanh khoản cho doanh nghiệp (giảm lãi suất, miễn giảm phí, cơ cấu nợ...) khi tăng trưởng kinh tế đang phải đối mặt với không ít khó khăn do sự bùng phát của dịch COVID-19. Tuy nhiên bối cảnh vĩ mô hiện nay cũng đang xuất hiện những yếu tố rủi ro đòi hỏi sự thận trọng hơn của chính sách tiền tệ như Ngân hàng Dự trữ liên bang Mỹ (Fed) đã và đang phát đi tín hiệu về bình thường hóa chính sách tiền tệ trong thời gian tới hay áp lực lạm phát sẽ có xu hướng gia tăng trong giai đoạn cuối 2021-đầu 2022.

Bên cạnh đó, thanh khoản VND của hệ thống ngân hàng dự kiến được cải thiện rõ nét trong quý III/2021 nhờ các yếu tố tác động chính sau: (1) Dòng tiền giao dịch mua bán ngoại tệ kỳ hạn trong 6 tháng đầu năm dự kiến trở lại hệ thống ngân hàng với khối lượng khoảng 130-140 nghìn tỷ đồng; (2) Cân đối huy động vốn – tín dụng dự kiến sẽ diễn biến tích cực hơn trong quý III/2021 chủ yếu do tăng trưởng tín dụng có xu hướng chậm lại do ảnh hưởng của dịch COVID-19 và các biện pháp giãn cách xã hội cũng như sự kiểm soát chặt chẽ của NHNN đối với tín dụng trong các linh vực rủi ro như chứng khoán, bất động sản, BOT... trong khi huy động vốn vẫn khá tích cực.

Theo đó, mặt bằng lãi suất trên thị trường 1 sẽ có xu hướng đi ngang là chủ đạo trong quý III/2021 khi các yếu tố tác động vẫn khá giằng co và chưa có yếu tố nào đủ mạnh để định hình một bước dịch chuyển đáng kể trên thị trường. Còn tại thị trường 2, với sự cải thiện đáng kể của thanh khoản VND do dòng tiền thanh toán giao dịch mua bán ngoại tệ sẽ là yếu tố hỗ trợ chính kéo giảm mặt bằng lãi suất.