Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

(thitruongtaichinhtiente.vn) - Bài viết này nghiên cứu thực trạng cho vay vốn ngân hàng đối với các doanh nghiệp nhỏ và vừa (DNNVV) ở Việt Nam trong thời gian từ năm 2010 trở lại đây.

Tóm tắt: Trên cơ sở phân tích kết quả cho vay của các ngân hàng thương mại (NHTM) đối với DNNVV thời gian qua, bài viết chỉ ra rằng việc nhiều DNNVV phải vay tiền tín dụng đen có phần bắt nguồn từ những khó khăn trong tiếp cận nguồn vốn cho vay của các ngân hàng. Từ đó, đề xuất một số giải pháp mở rộng khả năng tiếp cận vốn ngân hàng cho DNNVV nhằm hạn chế tín dụng đen đối với loại hình doanh nghiệp này.

Từ khoá: doanh nghiệp nhỏ và vừa (DNVVN), tín dụng đen, vốn ngân hàng,

Reducing black credit through expanding SMEs’ accessibility to bank capital

Abstract: This article reviews the reality of credit granting from banks to small and medium-sized enterprises (SMEs) in Vietnam from 2010 to present. By analyzing lending results of commercial banks to SMEs in the past time, the article shows that many SMEs have to adopt black credit partly due to difficulties in accessing loans from banks. Based on these analyses, the writer proposes some recommendations to expand SMEs’accessibility to bank capital so as to reduce black credit for these enterprises.

Keywords: SMEs, black credit, bank capital

1. Đặt vấn đề

Doanh nghiệp nhỏ và vừa (DNNVV) là thuật ngữ dùng để chỉ những doanh nghiệp có quy mô vừa, nhỏ hoặc siêu nhỏ. Tùy theo điều kiện cụ thể mà các quốc gia trên thế giới quy định tiêu chí xác định quy mô loại doanh nghiệp này không giống nhau. Ở Việt Nam, DNNVV được định nghĩa theo luật là những doanh nghiệp có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và có tổng nguồn vốn không quá 100 tỷ đồng hoặc tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

Thống kê của Hiệp hội DNNVV cho thấy, đến năm 2018, Việt Nam có gần 600.000 DNNVV, chiếm khoảng 97,5% tổng số doanh nghiệp đang hoạt động thực tế. Hàng năm, các DNNVV đóng góp khoảng 40% tổng sản phẩm trong nước (GDP), 30% thu ngân sách nhà nước, 33% giá trị sản lượng công nghiệp, 30% giá trị hàng hóa xuất khẩu và tạo ra gần 60% việc làm... Do đó có thể nói, đây là một lực lượng rất quan trọng của nền kinh tế nước ta trong giai đoạn hiện nay.

Với nguồn vốn tự có nhìn chung còn nhỏ bé, hoạt động của các DNNVV Việt Nam vẫn trông chờ phần lớn vào nguồn vốn đi vay bên ngoài, trong đó đặc biệt là vay từ các ngân hàng. Tuy nhiên, việc vay vốn từ các ngân hàng, cho đến thời điểm hiện nay vẫn khó khăn đối với các DNNVV, xuất phát những đòi hỏi ngặt nghèo về bảo đảm tiền vay cũng như thủ tục chặt chẽ trong quá trình thẩm định và quyết định cho vay của các ngân hàng. Vì vậy, nhiều DNNVV, nhất là DNNVV thuộc khu vực kinh tế tư nhân, không thể đáp ứng được các yêu cầu này, đã buộc phải tìm đến các nguồn tiền cho vay không chính thống, hay còn gọi là tín dụng đen.

Về thực chất, tín dụng đen là hoạt động huy động vốn, đi vay hoặc cho vay vốn với lãi suất vượt quá mức lãi suất pháp luật quy định, được thực hiện bởi các cá nhân, nhóm người hoặc tổ chức kinh doanh dịch vụ tài chính. Đối với những cá nhân và doanh nghiệp cần tiền đột xuất, đi vay tín dụng đen là một giải pháp dễ thực hiện, bởi việc đi vay này thường không đòi hỏi tài sản bảo đảm tiền vay và các thủ tục xét duyệt phức tạp như vay vốn từ các ngân hàng. Người vay tiền tín dụng đen gần như có thể nhận tiền vay ngay lập tức sau khi ký vào giấy nhận nợ mà bên cho vay lập ra. Chính vì vậy, tín dụng đen tuy không phải là một kênh cung cấp vốn chính thống nhưng vẫn được nhiều DNNVV, đặc biệt là các doanh nghiệp nhỏ, siêu nhỏ và doanh nghiệp chuyển đổi từ hộ kinh doanh, lựa chọn khi cần vốn trong những tình huống cấp bách để phục vụ sản xuất kinh doanh (mua nguyên vật liệu, trả lương công nhân, thanh toán các khoản nợ vay đến hạn…) nhưng không thể vay được từ ngân hàng và các nguồn hợp pháp khác.

Tuy nhiên, bên cạnh thủ tục cho vay đơn giản và thời gian giải ngân nhanh chóng, tín dụng đen có rất nhiều điểm bất lợi mà người vay phải chấp nhận để được vay tiền. Mặc dù việc cho vay được thực hiện thông qua các thủ tục khá đơn giản, nhưng người vay tiền tín dụng đen thường phải chịu lãi suất cao hơn nhiều so với lãi suất cho vay của các ngân hàng. Với cách tính lãi vay không minh bạch của các chủ nợ, nhiều khoản vay phải chịu lãi suất cho vay rất cao (từ 100% đến 300%, thậm chí lên đến 700%/năm đối với khoản tiền ở thời điểm vay).

Ngoài ra, người vay tín dụng đen và người thân của họ còn phải đối mặt với nguy cơ gặp nhiều rủi ro khi không trả đủ nợ gốc và lãi cho chủ nợ. Chủ nợ thường thuê các băng nhóm tội phạm hoặc đối tượng côn đồ đe doạ, khủng bố tinh thần và cưỡng đoạt, huỷ hoại tài sản của người đi vay và người thân của họ. Thậm chí có nhiều trường hợp, người đi vay và thân nhân còn bị bắt giữ và hành hung nhằm tạo áp lực thanh toán số nợ phải trả…

Với những điểm bất lợi được kể ra như trên, việc các DNNVV vay tiền tín dụng đen không chỉ ảnh hưởng đến hiệu quả hoạt động sản xuất kinh doanh và năng lực tài chính của bản thân doanh nghiệp, mà có thể làm nảy sinh các hoạt động tội phạm, gây rối loạn tình hình an ninh, trật tự của xã hội.

Chính vì vậy, việc mở rộng khả năng tiếp cận nguồn vốn ngân hàng đối với các DNNVV ở nước ta hiện nay là một giải pháp rất cần thiết nhằm giúp các DNNVV tạo lập nguồn vốn hợp pháp với chi phí hợp lý để phục vụ hoạt động sản xuất kinh doanh. Đồng thời, việc làm này cũng có ý nghĩa xã hội rất to lớn bởi góp phần đẩy lùi nạn tín dụng đen diễn ra rất phức tạp ở nhiều địa phương trên cả nước trong thời gian gần đây.

2. Thực trạng tiếp cận vốn ngân hàng của các doanh nghiệp nhỏ và vừa

Theo quy định của Luật Các tổ chức tín dụng và các văn bản do Ngân hàng Nhà nước Việt Nam (NHNN) ban hành (Quyết định số 1627/2001/QĐ-NHNN và bởi Thông tư số 39/2016/TT-NHNN)1, để được vay vốn tại ngân hàng, ngoài điều kiện về năng lực pháp luật dân sự, các khách hàng nói chung, trong đó bao gồm cả khách hàng doanh nghiệp, phải đáp ứng được một số yêu cầu về mục đích vay vốn, tính khả thi và hiệu quả của phương án sử dụng vốn cũng như khả năng tài chính để trả nợ. Ngoài ra, tuỳ theo mức độ tín nhiệm mà các khách hàng còn phải thực hiện biện pháp bảo đảm tiền vay theo quy định của pháp luật và yêu cầu của mỗi ngân hàng.

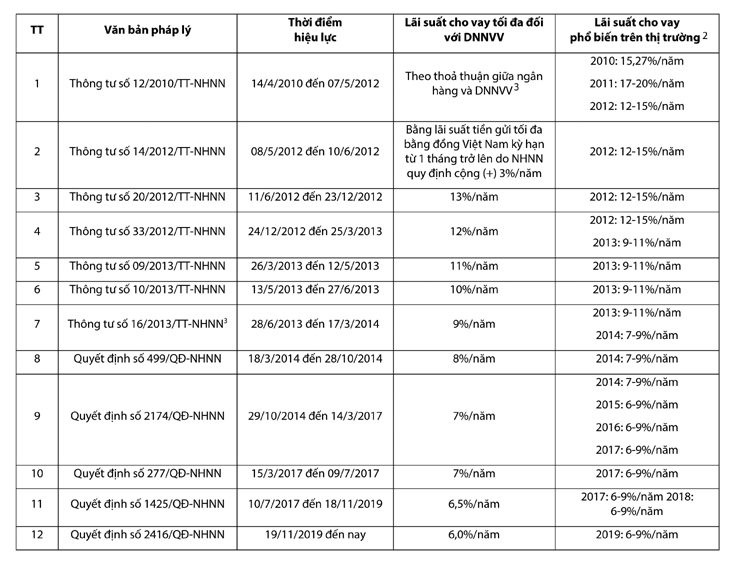

Bảng 1. Lãi suất cho vay ngắn hạn bằng đồng Việt Nam của ngân hàng giai đoạn 2010-2019

|

|

Nguồn: Thống kê của tác giả từ các văn bản liên quan của NHNN |

Để chứng minh được khả năng đáp ứng các điều kiện vay vốn nói trên, khách hàng phải gửi cho ngân hàng các hồ sơ, tài liệu phù hợp với quy định của NHNN tại các văn bản nói trên và các tài liệu khác theo hướng dẫn của từng ngân hàng cụ thể.

Đối với các DNNVV, việc vay vốn ngân hàng cũng phải đáp ứng các điều kiện nêu trên. Tuy nhiên, với quy định của NHNN về khống chế lãi suất cho vay ngắn hạn tối đa đối với một số lĩnh vực và ngành kinh tế được thực hiện từ năm 2010 trở lại đây, việc vay vốn phục vụ sản xuất kinh doanh của các DNNVV được các ngân hàng áp dụng lãi suất có phần ưu đãi hơn so với mặt bằng lãi suất cho vay trên thị trường.

Với cơ chế được quy định như trên, trong những năm qua, các DNNVV đã được vay một lượng vốn khá lớn từ hệ thống ngân hàng để phục vụ hoạt động sản xuất kinh doanh. Thống kê cho thấy đến hết năm 2018, dư nợ tín dụng của các DNNVV đạt 1,307 triệu tỷ đồng, chiếm 18,1% tổng dư nợ nền kinh tế. Đến cuối tháng 9/2019, dư nợ tín dụng của các doanh nghiệp này tăng thêm 12,9%, đạt gần 1,476 triệu tỷ đồng, chiếm tỷ trọng khoảng 18,7% tổng dư nợ nền kinh tế.

Tuy nhiên, bên cạnh những DNNVV đã được sử dụng vốn vay của ngân hàng, việc tiếp cận nguồn vốn này lại là một vấn đề rất khó khăn đối với nhiều DNNVV, cho dù được áp dụng lãi suất cho vay thấp hơn 1-2%/năm so với mặt bằng lãi suất chung của thị trường. Số liệu từ một khảo sát của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) cho thấy chỉ có khoảng 30% DNNVV tiếp cận được với nguồn vốn ngân hàng. Điều đó có nghĩa là 70% DNNVV còn lại hoạt động sản xuất kinh doanh dựa trên nguồn vốn tự có ít ỏi hoặc đi vay từ gia đình, bạn bè, người quen của chủ doanh nghiệp và các cá nhân là cổ đông, thành viên góp vốn lớn hoặc các nguồn phi chính thức, trong đó chủ yếu là tín dụng đen. Hậu quả là nhiều DNNVV phải đối mặt với những tổn thất mà các chủ nợ tín dụng đen gây ra như đã nêu ở phần đầu của bài viết.

Việc các DNNVV gặp khó khăn trong tiếp cận nguồn vốn ngân hàng xuất phát từ nhiều nguyên nhân khác nhau. Về phía DNNVV, tình trạng khó khăn này bắt nguồn từ chính những điểm yếu vốn có của các DNNVV trên nhiều mặt (tiềm lực tài chính, trình độ công nghệ, năng lực và kinh nghiệm quản lý, tài sản bảo đảm tiền vay…). Cụ thể:

- Do thiếu kinh nghiệm trong việc lập dự án, phương án sản xuất kinh doanh và thực hiện các thủ tục vay vốn (đặc biệt là các thủ tục liên quan đến các dự án đầu tư) nên hồ sơ đề nghị vay vốn và phương án sử dụng vốn vay của các DNNVV thường có nhiều thiếu sót và mất nhiều thời gian để bổ sung, hoàn chỉnh.

- Do không có nhiều tài sản và không huy động được tài sản của bên thứ ba, trong khi uy tín của doanh nghiệp lại chưa đủ lớn, nên các DNNVV không đáp ứng được điều kiện về bảo đảm tiền vay theo quy định của NHNN cũng như ngân hàng cho vay.

- Do hạn chế về năng lực tài chính và công nghệ cũng như trình độ quản lý nên nhiều DNNVV bị yếu thế trong cạnh tranh trên thị trường, dẫn tới thua lỗ, không trả được nợ vay, vì vậy không tạo được niềm tin đối với ngân hàng.

- Sổ sách kế toán của các DNNVV thường phản ánh không chính xác và đầy đủ tình hình tài chính của doanh nghiệp, dẫn tới khó khăn cho ngân hàng trong quá trình thẩm định, đánh giá năng lực tài chính của doanh nghiệp để quyết định cho vay…

Ở phía ngược lại, những điểm yếu nói trên của DNNVV đã làm các ngân hàng hạn chế cho vay do e ngại về rủi ro tín dụng phát sinh từ khoản vay của DNNVV. Cùng với đó, các khoản vay của DNNVV thường không mang lại nhiều tiền lãi trong khi lại đòi hỏi ngân hàng vẫn phải bỏ ra các chi phí quản lý giống như các khoản vay có thể mang lại số tiền lãi lớn hơn cũng khiến các ngân hàng không hào hứng với việc cho các khách hàng này vay vốn.

3. Đề xuất mở rộng khả năng tiếp cận vốn ngân hàng nhằm hạn chế tín dụng đen đối với DNNVV

Khó khăn trong việc tiếp cận nguồn vốn ngân hàng là một nguyên nhân khiến nhiều DNNVV phải đi vay tiền từ các cơ sở hoạt động tín dụng đen. Chính vì vậy, để hạn chế tín dụng đen đối với DNNVV, cần có giải pháp mở rộng khả năng tiếp cận vốn ngân hàng cho các doanh nghiệp này phù hợp với nhu cầu sử dụng vốn hợp lý của doanh nghiệp cũng như khả năng quản lý và nguồn lực tài chính của các ngân hàng. Với các nguyên nhân hạn chế khả năng tiếp cận vốn ngân hàng của DNNVV đã được chỉ ra, có thể thấy rằng, việc thực hiện các giải pháp mở rộng khả năng tiếp cận vốn ngân hàng cho DNNVV cần có sự tham gia của cả ngân hàng, DNNVV cũng như các cơ quan quản lý nhà nước (Chính phủ, NHNN, các bộ, ngành và chính quyền các địa phương). Cụ thể:

Thứ nhất, đối với các ngân hàng

- Chủ động và tích cực hướng dẫn các DNNVV trong quá trình xây dựng dự án, phương án sản xuất kinh doanh và thực hiện thủ tục vay vốn để giảm thiểu thời gian và chi phí liên quan trong việc thực hiện các thủ tục này; tránh trường hợp DNNVV phải mất nhiều thời gian và chi phí hoàn thiện hồ sơ vay vốn và phương án sử dụng vốn vay hoặc không đáp ứng đủ điều kiện để được vay vốn do thiếu các hồ sơ theo quy định.

- Áp dụng các biện pháp bảo đảm tiền vay không dựa vào tài sản phù hợp với mức độ tín nhiệm của doanh nghiệp và rủi ro của khoản vay, tạo điều kiện cho các DNNVV có năng lực sản xuất kinh doanh tốt, có phương án sử dụng vốn vay hiệu quả nhưng không có nhiều tài sản bảo đảm tiền vay được vay vốn để thực hiện các dự án, phương án sản xuất kinh doanh.

- Tích cực tìm kiếm các nguồn vốn giá rẻ và đẩy mạnh huy động vốn bằng các hình thức khác nhau phù hợp với quy định của pháp luật để giảm thiểu chi phí huy động vốn; đồng thời nghiên cứu ứng dụng các công nghệ hiện đại vào quản lý hoạt động của ngân hàng nhằm giảm tỷ lệ chi phí quản lý, làm cơ sở giảm lãi suất cho vay đối với các DNNVV.

- Nâng cao chất lượng thẩm định tín dụng, trong đó đặc biệt chú trọng thẩm định hiệu quả và tính khả thi của dự án, phương án sản xuất kinh doanh và phương án sử dụng vốn vay cũng như năng lực sản xuất kinh doanh của doanh nghiệp vay vốn, làm cơ sở quyết định các điều kiện cho vay (mức vốn, thời hạn, lãi suất, biện pháp bảo đảm tiền vay…) đối với DNNVV phù hợp với nhu cầu của doanh nghiệp, hiệu quả của dự án, phương án và mức độ rủi ro của khoản vay.

- Phát triển nguồn nhân lực có trình độ cùng với việc nghiên cứu đơn giản hoá các thủ tục, quy trình nghiệp vụ nhằm rút ngắn thời gian thẩm định, xét duyệt cho vay, tạo điều kiện cho các DNNVV được sử dụng vốn vay khi có nhu cầu phát sinh, tránh trường hợp DNNVV phải vay “nóng” từ các nguồn tín dụng đen do vốn vay ngân hàng không được giải ngân kịp thời.

- Chủ động áp dụng các giải pháp tín dụng phù hợp (gia hạn nợ, điều chỉnh kỳ hạn trả nợ, số tiền trả nợ trong từng kỳ hạn, miễn giảm tiền lãi vay…) đối với các DNNVV tạm thời chưa trả được nợ vì lý do khách quan, tạo điều kiện cho các DNNVV khắc phục khó khăn để tiếp tục sản xuất kinh doanh mà không phải đi vay nặng lãi từ các nguồn tín dụng đen để trả nợ ngân hàng.

Thứ hai, đối với các DNNVV

- Nâng cao năng lực quản lý hoạt động sản xuất kinh doanh, trong đó đặc biệt là năng lực dự báo tình hình thị trường và lập kế hoạch kinh doanh, làm cơ sở xây dựng các dự án, phương án sản xuất kinh doanh và hồ sơ vay vốn đáp ứng được yêu cầu về hiệu quả sử dụng vốn vay, phù hợp với quy định của NHNN và chính sách tín dụng của ngân hàng cho vay.

- Tổ chức tốt công tác kế toán nhằm minh bạch hoá tình hình tài chính của doanh nghiệp, làm cơ sở để các ngân hàng có thể thẩm định và xác định các chỉ tiêu tín dụng (mức vốn cho vay, lãi suất cho vay, tài sản bảo đảm tiền vay…) phù hợp với nhu cầu cũng như năng lực và mức độ rủi ro của DNNVV.

Thứ ba, đối với các cơ quan quản lý nhà nước

- Đẩy mạnh thực hiện các biện pháp hỗ trợ đối với DNNVV được quy định tại Luật Hỗ trợ DNNVV, đặc biệt là các biện pháp hỗ trợ tiếp cận tín dụng (hỗ trợ xây dựng phương án sản xuất, kinh doanh khả thi, tăng cường năng lực quản trị, kỹ năng quản lý, minh bạch hóa tài chính của doanh nghiệp…) nhằm nâng cao khả năng cho các DNNVV trong tiếp cận nguồn vốn ngân hàng.

- Nghiên cứu sửa đổi quy định về nghiệp vụ bảo lãnh của Quỹ bảo lãnh tín dụng DNNVV và các tổ chức tài chính nhà nước khác có chức năng bảo lãnh theo hướng giảm các khoản phí (phí thẩm định hồ sơ, phí bảo lãnh…), đồng thời đơn giản hoá hoặc mở rộng các trường hợp không phải thực hiện biện pháp bảo đảm bảo lãnh, tạo điều kiện thuận lợi cho các DNNVV được bảo lãnh để vay vốn ngân hàng.

- Hỗ trợ giảm thiểu chi phí vốn cho các ngân hàng cho vay DNNVV thông qua các công cụ của chính sách tiền tệ tương tự biện pháp hỗ trợ các ngân hàng cho vay phát triển nông nghiệp, nông thôn được quy định tại Thông tư số 14/2018/TT-NHNN của NHNN; đồng thời tạo điều kiện để các ngân hàng này được huy động các nguồn vốn nhàn rỗi có chi phí thấp của Nhà nước, làm cơ sở hạ lãi suất cho vay đối với DNNVV.

4. Kết luận

Mở rộng khả năng tiếp cận nguồn vốn ngân hàng cho các cá nhân và doanh nghiệp là một nhiệm vụ mà Chính phủ và các cơ quan quản lý nhà nước đang nỗ lực thực hiện nhằm hạn chế nạn tín dụng đen diễn ra nhức nhối ở nước ta thời gian qua. Đối với DNNVV, việc mở rộng khả năng tiếp cận nguồn vốn ngân hàng lại càng có vai trò quan trọng bởi nó vừa đáp ứng được yêu cầu về việc hạn chế tín dụng đen, vừa phù hợp với chủ trương và chính sách mà Quốc hội và Chính phủ đã đề ra về phát triển DNNVV.

Các giải pháp được đề xuất trong bài viết này tuy không thể giúp mọi DNNVV thoả mãn nhu cầu sử dụng vốn vay ngân hàng, song nếu được triển khai thực hiện sẽ có tác dụng tích cực trong việc mở rộng khả năng của các DNNVV trong việc tiếp cận nguồn vốn này với chi phí phù hợp, tránh phải đi vay nặng lãi từ các cơ sở hoạt động tín dụng đen vốn tiềm ẩn nhiều rủi ro.

Tuy nhiên, để có thể thực hiện thành công các giải pháp nói trên, bên cạnh sự ủng hộ của các ngân hàng và cơ quan quản lý nhà nước, cần có sự nỗ lực rất lớn của các DNNVV trong việc nâng cao năng lực bản thân về mọi mặt, đặc biệt là việc quản lý tài chính và lập dự án, phương án sản xuất kinh doanh. Chỉ trong trường hợp đó, việc hạn chế tín dụng đen đối với các DNNVV thông qua mở rộng cho vay vốn ngân hàng mới đảm bảo được yêu cầu vừa tạo điều kiện thuận lợi cho DNNVV nhưng lại vừa không gây rủi ro, tổn thất cho ngân hàng.

Chú thích:

(1) Trước đây, việc cho vay của các ngân hàng đối với khách hàng được NHNN quy định tại Quyết định số 1627/2001/QĐ-NHNN ban hành ngày 31/12/2001, có hiệu lực từ ngày 01/02/2002. Hiện nay, Quyết định này đã được thay thế bởi Thông tư số 39/2016/TT-NHNN của NHNN ban hành ngày 30/12/2016, có hiệu lực từ ngày 15/3/2017.

(2) Số liệu được lấy từ Báo cáo thường niên các năm 2010-2017 của NHNN và Thông tin về hoạt động ngân hàng trong các tuần năm 2018-2019 do NHNN công bố. Trong đó, lãi suất cho vay năm 2010 là lãi suất cho vay bình quân, năm 2011 và 2012 là lãi suất cho vay phổ biến đối với lĩnh vực sản xuất kinh doanh thông thường, không phân định kỳ hạn.

(3) Theo quy định của NHNN tại Thông tư này, các ngân hàng thực hiện cho vay bằng đồng Việt Nam theo lãi suất thỏa thuận ở mức hợp lý, trên cơ sở cung - cầu vốn thị trường, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng vay, tiết kiệm chi phí hoạt động, tạo điều kiện cho một số loại khách hàng tiếp cận vốn vay để phát triển sản xuất kinh doanh, trong đó có DNNVV.

(4) Thông tư này sau đó được thay thế bởi Thông tư số 08/2014/TT-NHNN ban hành ngày 17/3/2014 và có hiệu lực từ ngày 18/3/2014, trong đó quy định lãi suất cho vay ngắn hạn bằng đồng Việt Nam của ngân hàng nhằm đáp ứng nhu cầu vốn phục vụ sản xuất kinh doanh của DNNVV không vượt quá mức lãi suất tối đa do Thống đốc NHNN quyết định trong từng thời kỳ. Đến ngày 15/3/2017, Thông tư số 08/2014/TT-NHNN lại được bãi bỏ theo Thông tư số 39/2016/TT-NHNN, trong đó quy định lãi suất cho vay ngắn hạn bằng đồng Việt Nam phục vụ kinh doanh của DNNVV do ngân hàng và khách hàng thoả thuận nhưng không vượt quá mức lãi suất cho vay tối đa do Thống đốc NHNN quyết định trong từng thời kỳ.

Tài liệu tham khảo:

- Chỉ thị 12/CT-TTg ngày 25/4/2019 của Thủ tướng Chính phủ về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động “tín dụng đen”

- Nguyễn Cảnh Hiệp (2016), “Phát triển kinh tế tư nhân từ nguồn vốn tín dụng ưu đãi của Nhà nước”, Tạp chí Ngân hàng, số 23 (11/2016), Tr. 2-6

- Nguyễn Cảnh Hiệp (2019), “Mở rộng khả năng tiếp cận vốn tín dụng đầu tư phát triển của Nhà nước cho doanh nghiệp nhỏ và vừa”, Tạp chí Ngân hàng, số chuyên đề đặc biệt 2019, Tr. 98-102

- Lộc An (2019), “Doanh nghiệp nhỏ tiếp cận nguồn vốn vay ưu đãi”, Báo điện tử VnExpress, ngày 28/3/2019, truy cập tại https://vnexpress.net/kinh-doanh/doanh-nghiep-nho-tiep-can-nguon-von-vay-uu-dai-3901456.html

- Luật Hỗ trợ doanh nghiệp nhỏ và vừa số 04/2017/QH14

- Nghị định số 39/2018/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

- NHNN (2011-2018), Báo cáo thường niên các năm 2010-2017, Cổng thông tin điện tử NHNN, truy cập tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/rm/apph/bctn

- NHNN (2018-2019), Thông tin về hoạt động ngân hàng trong tuần, Cổng thông tin điện tử NHNN, truy cập tại https://www.sbv.gov.vn/webcenter /faces/menu/sm/tcbc/ttvhdnhtt

- NHNN (2019), Dư nợ tín dụng đối với nền kinh tế và tốc độ tăng trưởng (Tháng 09 Năm 2019), Cổng thông tin điện tử NHNN, truy cập tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/dntddvnkt

- Quyết định số 1178/QĐ-NHNN ngày 31/5/2019 của NHNN về việc ban hành Kế hoạch hành động của ngành Ngân hàng triển khai Chỉ thị 12/CT-TTg ngày 25/4/2019 của Thủ tướng Chính phủ

- Quyết định số 1627/2001/QĐ-NHNN của Thống đốc NHNN về việc ban hành Quy chế cho vay của tổ chức tín dụng đối với khách hàng

- Thanh Thanh (2019), “Tăng trưởng tín dụng đối với doanh nghiệp nhỏ và vừa cao hơn mức tăng trưởng chung”, Báo điện tử Pháp luật Việt Nam, ngày 27/11/2019, truy cập tại https://baophapluat.vn/ngan-hang/tang-truong-tin-dung-doi-voi-doanh-nghiep-nho-va-vua-cao-hon-muc-tang-truong-chung-481551.html

- Thông tư số 14/2018/TT-NHNN hướng dẫn thực hiện các biện pháp điều hành công cụ chính sách tiền tệ để hỗ trợ các tổ chức tín dụng cho vay phát triển nông nghiệp, nông thôn

- Thông tư số 39/2016/TT-NHNN của NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 1+2 năm 2020