.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Nhóm tác giả tập trung vào: (i) Tổng quan về mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư, (ii) Đánh giá thực trạng mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam, nghiên cứu bộ dữ liệu Findex, (iii) Đề xuất một số khuyến nghị nâng cao mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam.

Ngày nhận bài: 25/7/2019 - Ngày biên tập: 25/7/2019 - Ngày duyệt đăng: 12/9/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18/2019.

Tóm tắt: Ngân hàng Thế giới (WB) từ năm 2011 đến nay đã phát triển hệ số thường xuyên đánh giá 148 quốc gia và khu vực về mức độ sử dụng dịch vụ ngân hàng (DVNH) theo các tiêu chí khác nhau – với tên gọi Findex toàn cầu. Chính phủ Việt Nam cũng nhận thức được tầm quan trọng của tăng cường mức độ sử dụng dịch vụ ngân hàng cho khách hàng đặc biệt là khách hàng dân cư. Một số đề án với mục tiêu tăng cường mức độ sử dụng dịch vụ ngân hàng đã và đang được triển khai tại Việt Nam.…Trong bài viết này, nhóm tác giả tập trung vào: (i) Tổng quan về mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư, (ii) Đánh giá thực trạng mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam, nghiên cứu bộ dữ liệu Findex, (iii) Đề xuất một số khuyến nghị nâng cao mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam.

Từ khóa: dịch vụ ngân hàng, Findex toàn cầu, khách hàng dân cư, mức độ sử dụng dịch vụ ngân hàng, tài chính toàn diện

BANKING SERVICES’ USAGE LEVELS OF VIETNAMESE CLIENTS: ASSESSMENT VIA GLOBAL FINDEX

Abstract: This paper is aimed to assess the banking services’ usage levels of Vietnamese clients in comparison with developing countries and the world level. Key findings are (i) the ratio of adults having an account at a formal financial institution reached 30.79% in 2018, still quite low compared to developing and low-income countries; (ii) Vietnamese tended to save more in a formal financial institution (increase 1.5 times in last 6 years), but still relatively small and lower than other countries; while many still deposited at the informal sector; (iii) the ratio of Vietnamese adults having loans from formal sector was double than the average developing countries, reflecting very potential individual lending market in Vietnam; and (iv) the usages of non-cash payment services has been increased continuously over time, but the rate of cash payment reduction is still low, almost unchanged in the period 2014-2018 (>11%). To reach better financial inclusion level, it is essential to have strong cooperation among credit institutions, the State Bank of Vietnam, and stakeholders. Of which, increasing the application of 4.0 industrial revolution and digitalization are the most effective and efficient solutions.

Key words: banking services, global Findex, individual clients, banking services usage, financial inclusion

1. GIỚI THIỆU

Tăng cường mức độ sử dụng dịch vụ ngân hàng là điểm mới nhất được thêm vào chương trình hòa nhập xã hội để thúc đẩy sự tiếp cận giữa tất cả các bộ phận của xã hội với một loạt các dịch vụ tài chính - ngân hàng với chi phí hợp lý. Đây là một yếu tố then chốt cho cuộc chiến chống nghèo đói và giúp đạt được mục tiêu phát triển kinh tế tổng thể đang thúc đẩy các quốc gia tập trung ngày càng nhiều hơn vào các chính sách và sáng kiến về vấn đề này. Đã có một số đề án có mục tiêu sát với mục tiêu của tăng cường mức độ sử dụng dịch vụ ngân hàng đã và đang được triển khai tại Việt Nam như Đề án xây dựng và phát triển hệ thống tài chính vi mô tại Việt Nam đến năm 2020, Đề án thanh toán không dùng tiền mặt giai đoạn 2016-2020, Đề án phát triển hệ thống quỹ tín dụng nhân dân đến năm 2020, Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế…

Sử dụng bộ dữ liệu chỉ số toàn cầu về tài chính toàn diện do Ngân hàng Thế giới thực hiện (Findex 2011, 2015, 2018), nhóm tác giả thực hiện đánh giá mức độ sử dụng các dịch vụ ngân hàng của dân cư Việt Nam trong mối quan hệ so sánh với các nước đang phát triển và mức chung trên toàn thế giới. Các phát hiện chính là: (i) Tỷ lệ người dân có tài khoản tại ít nhất một tổ chức tài chính chính thức tại Việt Nam đạt mức 30,79% năm 2017, còn khá thấp so với các quốc gia đang phát triển và thu nhập thấp; (ii) Người dân có xu hướng gửi tiết kiệm tại các tổ chức tài chính chính thức nhiều hơn, với mức tăng gần 1,5 lần trong 6 năm, nhưng vẫn còn tương đối nhỏ, luôn thấp hơn rất nhiều so với mặt bằng chung; nhiều người vẫn đang gửi tại khu vực phi chính thức; (iii) Tỷ lệ người trưởng thành có khoản vay chính thức cao gấp đôi so với các nước đang phát triển, thể hiện cho vay khách hàng dân cư Việt Nam là một thị trường đầy cơ hội và tiềm năng; và (iv) mức độ sử dụng dịch vụ thanh toán liên tục tăng trong thời gian qua, nhưng tỷ lệ giảm tiền mặt trong thanh toán còn rất chậm, và gần như không thay đổi trong giai đoạn 2014-2018 (>11%). Để đạt được mức độ tài chính toàn diện cao, cần sự chung tay của cả các tổ chức tín dụng chính thức, Ngân hàng Nhà nước và các đơn vị có liên quan. Trong đó, tăng cường ứng dụng cách mạng công nghiệp 4.0 và tăng số hóa là các giải pháp quan trọng và hiệu quả nhất.

2. TỔNG QUAN VỀ MỨC ĐỘ SỬ DỤNG DỊCH VỤ NGÂN HÀNG CỦA KHÁCH HÀNG DÂN CƯ VÀ CHỈ SỐ FINDEX TOÀN CẦU

Tăng cường mức độ sử dụng dịch vụ ngân hàng là điểm mới nhất được thêm vào chương trình hòa nhập xã hội để thúc đẩy sự tiếp cận giữa tất cả các bộ phận của xã hội với một loạt các dịch vụ tài chính - ngân hàng với chi phí hợp lý. Đây là một yếu tố then chốt cho cuộc chiến chống nghèo đói và giúp đạt được mục tiêu phát triển kinh tế tổng thể đang thúc đẩy các quốc gia tập trung ngày càng nhiều hơn vào các chính sách và sáng kiến về vấn đề này.

Dịch vụ ngân hàng dành cho khách hàng dân cư là dịch vụ ngân hàng được cung ứng tới từng cá nhân riêng lẻ, hộ gia đình thông qua mạng lưới chi nhánh, hoặc khách hàng có thể tiếp cận trực tiếp với sản phẩm dịch vụ ngân hàng thông qua các phương tiện công nghệ thông tin, điện tử viễn thông (Nguyễn Thị Minh Hiền, 2007; Rose và các cộng sự, 2013; Kapoor và các cộng sự, 2016).

Loại dịch vụ này có các đặc trưng cơ bản là: số lượng khách hàng lớn nhưng quy mô từng giao dịch nhỏ; loại khách hàng đa dạng về độ tuổi, vị thế xã hội, trình độ học thức và hành vi tiêu dùng; do vậy các dịch vụ thường yêu cầu đa dạng, và chỉ hiệu quả nếu tối ưu hóa thông qua ứng dụng công nghệ tiếp cận như qua smartphones, applications; hoạt động marketing cá nhân, quan hệ công chúng và giáo dục tài chính cá nhân đóng vai trò hết sức quan trọng đối với sự phát triển dịch vụ ngân hàng đối với khách hàng dân cư (Kapoor và các cộng sự, 2016).

Tiếp cận với các dịch vụ tài chính không phải là đồng nghĩa với việc sử dụng các dịch vụ tài chính. Khách hàng có nhu cầu về DVNH, đã tìm hiểu về DVNH - có nghĩa là có tiếp cận với DVNH, tuy nhiên do lý do về chi phí, văn hóa… nên họ quyết định không sử dụng chúng vẫn được coi là đã tiếp cận DVNH. Trong khi đó, sử dụng DVNH là khi khách hàng có nhu cầu về tài chính, khách hàng tìm hiểu các dịch vụ ngân hàng, khi các dịch vụ ngân hàng đáp ứng được nhu cầu của khách hàng, khách hàng quyết định và sử dụng dịch vụ ngân hàng đó. Sử dụng DVNH của khách hàng dân cư được hiểu là khách hàng dân cư sử dụng DVNH để đáp ứng các nhu cầu tài chính như: thanh toán; tích lũy; tài trợ cho tiêu dùng, sản xuất, kinh doanh; thông tin; bảo hiểm… (Porteous, 2005; Demirgüç-Kunt và các cộng sự, 2008; Demirguc Kunt và các cộng sự, 2015; Demirgüç Kunt và các cộng sự, 2018).

Có nhiều nhóm chỉ tiêu được phát triển để đo lường mức độ tiếp cận và sử dụng dịch vụ ngân hàng của một quốc gia, trong đó chỉ số Findex – do WB đã phát triển. Global Findex là cơ sở dữ liệu toàn diện nhất về phổ cập tài chính, dựa trên các cuộc phỏng vấn với trên 150.000 người dân từ 15 tuổi trở lên ở 148 quốc gia trên thế giới, thực hiện 3 năm/lần từ 2011 đến nay. Findex cung cấp dữ liệu chuyên sâu về cách thức các cá nhân tiếp cận và sử dụng các dịch vụ tài chính ngân hàng, tập trung vào tiết kiệm, vay mượn, thanh toán và quản lý rủi ro. Các dữ liệu được tổng hợp và phân tích tổng thể, theo các nhóm khác nhau như người nghèo, thanh niên và phụ nữ. Ngoài việc được các học giả và các nhà thực hành phát triển trích dẫn rộng rãi, dữ liệu Global Findex được sử dụng để theo dõi tiến trình hướng tới mục tiêu tiếp cận tài chính toàn cầu của WB vào năm 2020 và các Mục tiêu Phát triển bền vững của Liên Hợp Quốc (World Bank, 2011; Demirguc Kunt và các cộng sự, 2015; Demirgüç Kunt và các cộng sự, 2018).

Findex gồm nhiều chỉ tiêu khác nhau, nhưng tập trung vào các nhóm chỉ tiêu chính là: (i) mức độ sử dụng tài khoản ngân hàng, đo bằng tỷ lệ người trưởng thành (từ 15 tuổi trở lên) có tài khoản tại một tổ chức tín dụng chính thức; (ii) mức độ huy động vốn, là tỷ lệ người trưởng thành (từ 15 tuổi trở lên) gửi tiết kiệm tại một tổ chức tín dụng chính thức; (iii) mức độ cho vay, đo bằng tỷ lệ người trưởng thành (từ 15 tuổi trở lên) có khoản vay từ một tổ chức tín dụng chính thức; và (iv) mức độ thanh toán, được xác định bằng hai chỉ tiêu: tỷ lệ người trưởng thành có tài khoản thanh toán tại một tổ chức cung ứng dịch vụ chính thức, và tỷ lệ tiền mặt ngoài hệ thống ngân hàng trên tổng phương tiện thanh toán (%) (World Bank, 2011; Demirguc Kunt và các cộng sự, 2015; Demirgüç Kunt và các cộng sự, 2018).

3. PHÂN TÍCH MỨC ĐỘ SỬ DỤNG DỊCH VỤ NGÂN HÀNG CỦA KHÁCH HÀNG DÂN CƯ VIỆT NAM THÔNG QUA BỘ DỮ LIỆU FINDEX TOÀN CẦU

Việt Nam là quốc gia rất quan tâm tới việc tăng cường mức độ sử dụng dịch vụ ngân hàng. Hàng loạt đề án đã được ban hành để tăng cường khả năng thanh toán qua ngân hàng, nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế đã đạt được những thành tựu quan trọng, mở rộng tiếp cận cả về chiều rộng và chiều sâu. Đặc biệt, thị trường khách hàng cá nhân tiềm năng tại Việt Nam luôn hấp dẫn với quy mô (97 triệu dân, đứng thứ 14 trên thế giới) và cơ cấu dân số vàng (độ tuổi trung bình là 31 và 69,3% dân số đang ở độ tuổi 15-64) (Liên Hiệp Quốc, 2019). Tuy vậy, mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư tại Việt Nam vẫn còn khá khiêm tốn, mặc dù đã tăng trưởng đáng kể qua các năm. Sau đây là nội dung phân tích về mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam theo các khía cạnh của chỉ số Findex, có so sánh qua 3 năm và so với các quốc gia/khu vực trên thế giới.

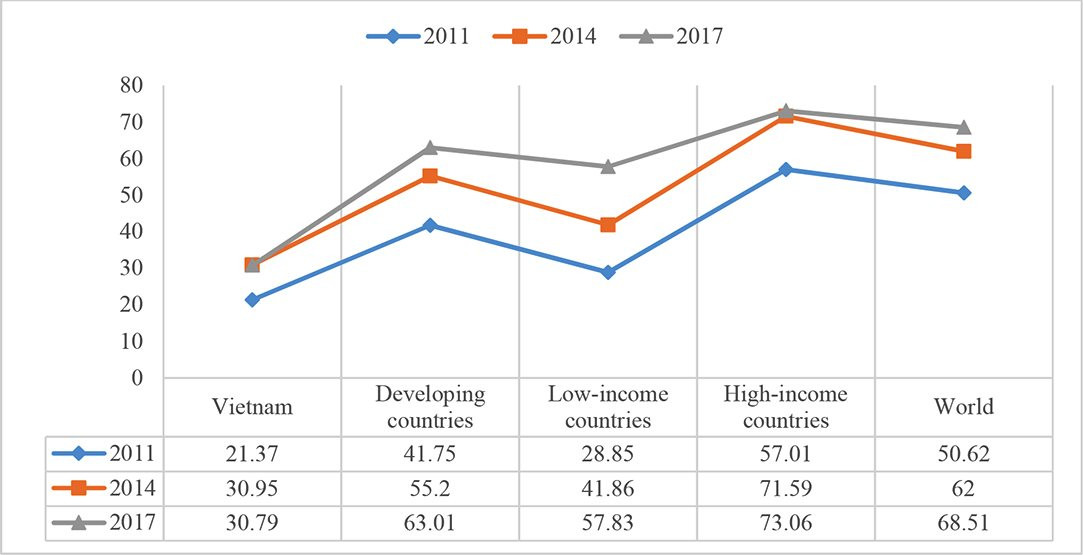

Thứ nhất, về tỷ lệ người trưởng thành có tài khoản tại một tổ chức tài chính chính thức. Đây cũng chính là tỷ lệ đại diện cho cả bộ hệ số Findex, đo lường mức độ sử dụng dịch vụ ngân hàng một cách khái quát nhất.

Hình 1: Tỷ lệ người trưởng thành có tài khoản ngân hang tại các tổ chức tín dụng chính thức của Việt Nam so với các nước và toàn thế giới

|

|

Nguồn: Các dữ liệu Findex trong Demirguc Kunt và các cộng sự (2012); Demirguc Kunt và các cộng sự (2015); Demirgüç Kunt và các cộng sự (2018) |

Nhìn chung, tỷ lệ người trưởng thành của Việt Nam có tài khoản tại một tổ chức chính thức có sự cải thiện rất ấn tượng, tăng gần 1,5 lần từ 21,37% năm 2011 lên 30,79% năm 2017. Chính phủ, Ngân hàng Nhà nước (NHNN) và các tổ chức tín dụng đã và đang tập trung phát triển hoạt động thanh toán không dùng tiền mặt thông qua các đề án, chính sách, các hình thức khuyến khích khác nhau như: chi trả lương qua tài khoản, hạn chế thanh toán tiền mặt dưới 20 triệu VND, giảm phí chuyển tiền…Tuy vậy, tỷ lệ này vẫn ở mức thấp, chỉ bằng 1/2 so với các nước đang phát triển (63%), thấp hơn so với các nước có mức thu nhập trung bình thấp (57,83%) và thấp hơn nhiều so với toàn thế giới (68,5%).

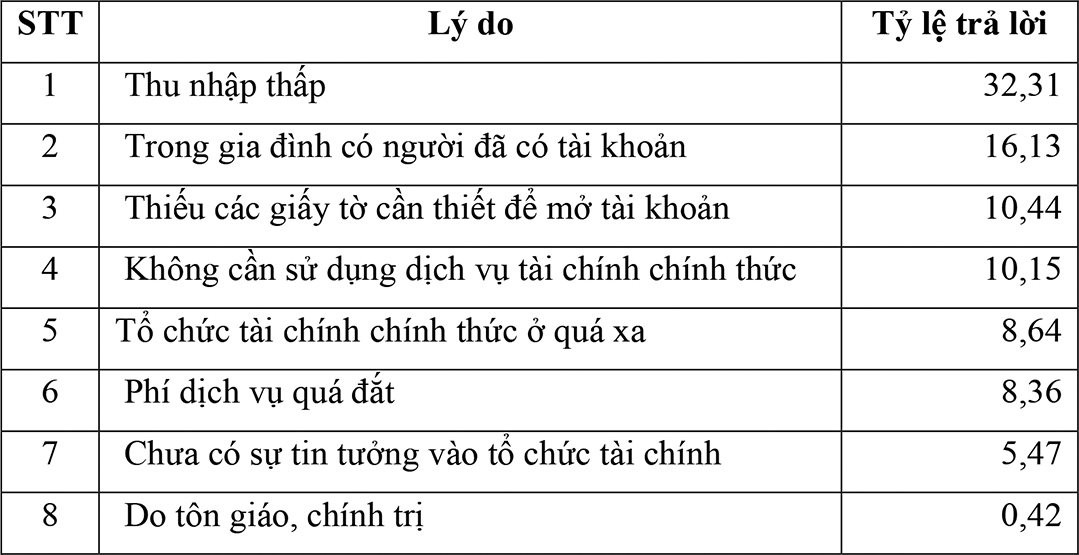

Có khá nhiều lý do để giải thích:

Thứ nhất, các lý do xuất phát từ chính khách hàng như: thu nhập thấp do vậy nhu cầu sử dụng các dịch vụ ngân hàng thấp (32,31%), trong gia đình đã có người có tài khoản nên có thể dùng chung (16,13%), thiếu các giấy tờ cần thiết để mở tài khoản (10,44%).

Bảng 1: Các lý do không có tài khoản ngân hàng của khách hàng dân cư Việt Nam

|

|

Nguồn: Các dữ liệu Findex trong Demirgüç Kunt và các cộng sự (2018) |

Thứ hai, các lý do đến từ chính các tổ chức chính thức như: tổ chức tài chính ở quá xa (8,64%), phí dịch vụ quá đắt so với sự chấp nhận của khách hàng, khách hàng thiếu những loại giấy tờ cần thiết để mở tài khoản; mặt khác đó là do mức thu nhập của người dân còn rất thấp, tâm lý e ngại, và có 10,15% cho rằng họ không cần sử dụng dịch vụ ngân hàng trong tương lai, vì thế không mở tài khoản ở các tổ chức tài chính chính thức.

Về tỷ trọng tiền mặt trong tổng phương tiện thanh toán:

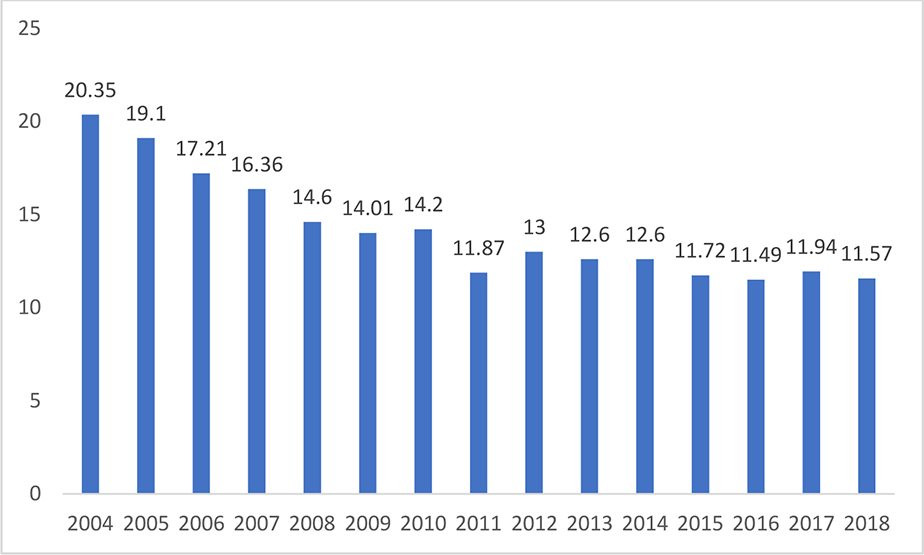

Tỷ lệ tiền mặt trên tổng phương tiện thanh toán tại Việt Nam đang có xu hướng giảm dần qua các năm, điều này cho thấy hoạt động thanh toán không dùng tiền mặt (TTKDTM) đang phát triển tốt.

Hình 2: Tỷ lệ tiền mặt trong tổng phương tiện thanh toán tại Việt Nam

Đơn vị tính: %

|

|

Nguồn: NHNN (2004-2018) |

Tỷ trọng này giảm từ trên 20% năm 2004 xuống còn hơn 11% từ năm 2015 đến nay. Trong thời gian qua, phát triển TTKDTM đang là một trong những ưu tiên hàng đầu của Việt Nam. Chính phủ đã phát triển một số đề án như: Đề án thanh toán không dùng tiền mặt; đồng thời ban hành các văn bản có hiệu lực pháp lý cao nhất điều chỉnh chung các hoạt động thanh toán qua ngân hàng như Luật Ngân hàng Nhà nước; Luật các tổ chức tín dụng,… Điều này đã khuyến khích phát triển TTKDTM ở Việt Nam. Tính đến hết năm 2018, có 147,3 triệu thẻ được các ngân hàng phát hành và số tài khoản thanh toán đạt mức 75 triệu (NHNN, 2018b), hiện nay có 78 ngân hàng triển khai thanh toán qua internet, 41 ngân hàng triển khai dịch vụ thanh toán điện tử di động. Tốc độ tăng trưởng giá trị giao dịch hệ thống thanh toán điện tử liên ngân hàng và hệ thống chuyển mạch đều đạt trên 30% thanh toán không dùng tiền mặt; thanh toán qua internet tăng trưởng 81% và mobile tăng gần 70%. Đến hết năm 2018, Ngân hàng Nhà nước đã cấp 26 giấy phép cho các công ty hoạt động cung ứng dịch vụ trung gian thanh toán như Napas, MoMo, Airpay, Payoo, VNPT Pay, Mobi Vi, Bảo Kim, Vimo, Moca, Ngân lượng, Viettel Pay, ZaloPay… Đặc biệt, 18 ngân hàng đã triển khai 5.000 điểm giao dịch QR code (Thanh Xuân, 2018, NHNN, 2018, Hồng Anh, 2018).

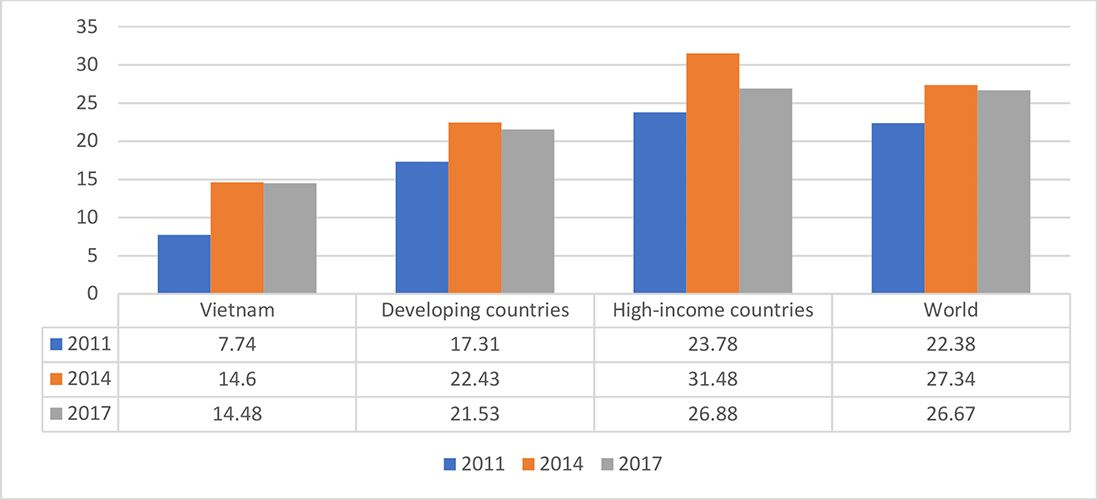

Thứ tư, về hoạt động tiết kiệm. Sau đây là kết quả so sánh tỷ lệ người trưởng thành có tài khoản tiết kiệm tại một TCTD chính thức của Việt Nam với một số mốc khu vực và thế giới.

Hình 3: Tỷ lệ người trưởng thành tiết kiệm tại một tổ chức tài chính của Việt Nam so với tỷ lệ trung bình chung của thế giới

|

|

Nguồn: Các dữ liệu Findex trong Demirguc Kunt và các cộng sự (2012); Demirguc Kunt và các cộng sự (2015); Demirgüç Kunt và các cộng sự (2018) |

Mặc dù số lượng khách hàng trưởng thành có tiết kiệm chính thức tại Việt Nam tăng ấn tượng, từ 7,74% năm 2011 lên 14,48% năm 2017, các tỷ lệ này đều thấp hơn so với các nước thu nhập trung bình thấp (26,88%), các nước đang phát triển (21,53%) và toàn thế giới (26,67%). Chưa tính tới quy mô tiết kiệm, các con số này chứng tỏ hoạt động tiết kiệm của khách hàng cá nhân Việt Nam còn thấp. Các lý do chính là (i) Vẫn còn một bộ phận không nhỏ khách hàng dân cư Việt Nam gửi tiền vào các tổ chức tài chính phi chính thức. Năm 2017, có 14,36% số người trưởng thành được điều tra cho biết họ có gửi tiền vào một tổ chức tài chính phi chính thức. Một trong những tổ chức tài chính phi chính thức phổ biến ở Việt Nam đó là phường (hụi, họ). Theo Demirgüç Kunt và các cộng sự (2018), hiện cũng có tới 14,36% người trưởng thành có tài khoản ở một tổ chức phi chính thức. Các tổ chức này thường phổ biến ở những khu vực nông thôn, những vùng thu nhập thấp, dân trí chưa phát triển; (ii) sự tiếp cận của người dân đối với các tổ chức chính thức còn khá hạn chế. Hiện tại, việc sử dụng các kênh e-bankings để tiết kiệm còn chưa được nhiều người dân biết tới hoặc hưởng ứng, trong khi số lượng phòng giao dịch và chi nhánh thường tập trung nhiều hơn ở vùng đô thị hoặc cận đô thị (Hải Vân, 2018); (iii) một số scandals về rủi ro hoạt động trong huy động tiết kiệm khiến cho một số khách hàng vẫn có tâm lý e ngại khi gửi tiền với số lượng lớn; và (iv) một số kênh đầu tư khác đang hấp dẫn khách hàng cá nhân hơn, như bất động sản, khởi nghiệp kinh doanh.

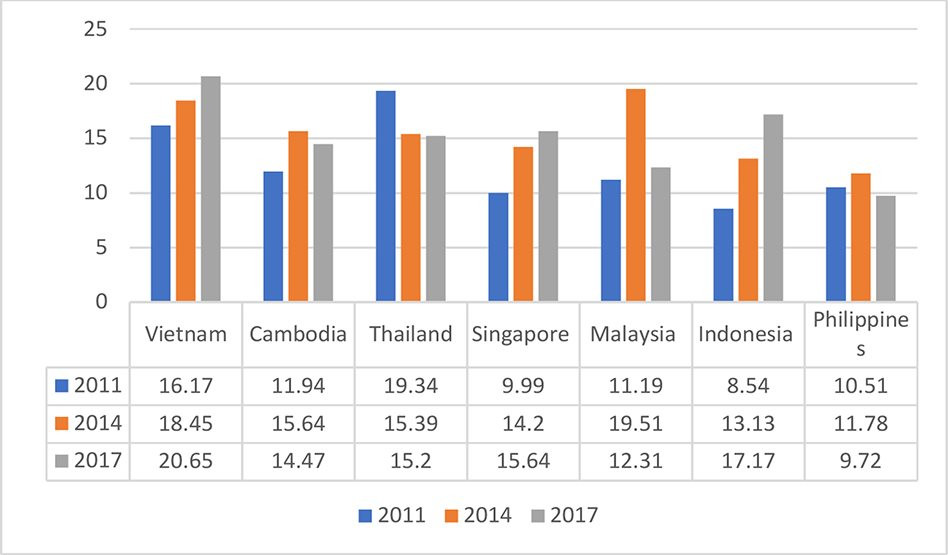

Thứ năm, về hoạt động vay mượn: Tỷ lệ người trưởng thành có khoản vay từ tổ chức tài chính chính thức không có sự khác biệt nhiều giữa các quốc gia Đông Nam Á. Ngoại trừ Thái Lan và Philippines với xu hướng giảm dần theo thời gian, ở các quốc gia còn lại đều có xu hướng tăng. Việt Nam đứng đầu trong khu vực về chỉ số này, với 18,45% (năm 2014) và 20,65% (năm 2017).

Hình 4 : Tỷ lệ người trưởng thành có khoản vay từ một tổ chức tài chính chính thức ở Việt nam so với một số quốc gia Đông Nam Á

|

|

Nguồn: Các dữ liệu Findex trong Demirguc Kunt và các cộng sự (2012); Demirguc Kunt và các cộng sự (2015); Demirgüç Kunt và các cộng sự (2018) |

Có thể nói, cho vay khách hàng dân cư đang là một thị trường đầy cơ hội và tiềm năng mang lại hiệu quả cao đối với các ngân hàng trong bối cảnh nền kinh tế Việt Nam có sự tăng trưởng cao và liên tục trong nhiều thập kỉ vừa qua. Với quy mô dân số hơn 96 triệu người trong đó trên 60% dân số nằm trong độ tuổi lao động, thu nhập bình quân đầu người ngày càng tăng và mới chỉ khoảng 20% dân số có tài khoản ngân hàng thì Việt Nam là một thị trường bán lẻ hấp dẫn để các ngân hàng khai thác và phát triển các sản phẩm dịch vụ hướng tới thị trường khách hàng cá nhân rộng lớn này. Trong đó, tín dụng tiêu dùng tiếp tục là điểm nhấn tăng trưởng với quy mô tăng gấp 10 lần trong 4 năm qua tại Việt Nam, và dự kiến tiếp tục tăng 20% trong ít nhất 5 năm tới. Thị trường tài chính tiêu dùng tại Việt Nam có cơ hội lớn để tăng trưởng nhờ vào dư nợ vay tiêu dùng so với tổng thu nhập quốc dân GDP chỉ mới đạt 22%. Trong khi, chỉ số này tại các thị trường phát triển trong khu vực là hơn 70%. Các công ty tài chính tiêu dùng đang tận dụng công nghệ, dữ liệu lớn để tiếp cận, cung ứng dịch vụ phù hợp với nhu cầu người tiêu dùng; trong khi các ngân hàng thương mại đa dạng hoạt động cho vay, trong đó có cho vay tiêu dùng để khai thác thị trường hấp dẫn này (Minh Thiên, 2018).

4. ĐÁNH GIÁ THỰC TRẠNG MỨC ĐỘ SỬ DỤNG DỊCH VỤ NGÂN HÀNG CỦA KHÁCH HÀNG DÂN CƯ VIỆT NAM

Các kết quả đạt được

Thời gian qua, mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam đã tăng lên khá ấn tượng với một số kết quả nêu trên. Bên cạnh đó, các phương tiện, dịch vụ thanh toán tại Việt Nam thời gian qua có sự tăng trưởng liên tục về số lượng, giá trị giao dịch, cho thấy xu hướng đang có sự chuyển dịch từ thanh toán bằng tiền mặt sang TTKDTM.

Một số hạn chế

Mức độ sử dụng dịch vụ ngân hàng của khách hàng dân cư Việt Nam vẫn còn tồn tại một số hạn chế như: Thứ nhất, tỷ lệ người trưởng thành có tài khoản tại tổ chức tài chính còn ở mức thấp so với các nước đang phát triển, các nước có mức thu nhập trung bình thấp và so với toàn thế giới (xấp xỉ bằng ½ tỷ lệ chung). Thứ hai, tỷ lệ người trưởng thành tiết kiệm tại một tổ chức tài chính của Việt Nam dù đã có tăng trưởng nhưng luôn thấp hơn khá nhiều so với mặt bằng chung, nhiều người vẫn đang gửi tại khu vực phi chính thức. Thứ ba, mức độ sử dụng dịch vụ ngân hàng về thanh toán đã liên tục tăng trong thời gian qua, nhưng tỷ lệ giảm tiền mặt trong thanh toán còn rất chậm, và gần như không thay đổi trong giai đoạn 2014-2018 (>11%). Do vậy mục tiêu giảm dưới 10% năm 2020 và dưới 8% năm 2025 rất khó thực hiện nếu không có các biện pháp đột phá (Hồng Anh, 2018).

Các nguyên nhân của hạn chế

Các nguyên nhân của hạn chế trong vấn đề mức độ sử dụng dịch vụ ngân hàng của khách hàng cá nhân chưa cao xuất phát từ ba nhóm đối tượng: các tổ chức tài chính chính thức; cơ quan ra chính sách và từ khách hàng.

Cụ thể, các nguyên nhân thuộc về các tổ chức tài chính chính thức là:

(i) Thủ tục – quy trình cung cấp các dịch vụ tài chính còn chưa thực sự thuận tiện. Địa điểm chủ yếu thực hiện tại phòng giao dịch/chi nhánh, các hoạt động online còn khá hạn chế. Các yêu cầu về giấy tờ chứng minh hoặc công chứng… còn khá nhiều, trong khi các hình thức định danh khách hàng điện tử (e-KYC) mới đang ở mức thử nghiệm.

(ii) Số lượng sản phẩm đã tăng lên, nhưng vẫn chưa đa dạng và chưa đáp ứng hết nhu cầu khách hàng, đặc biệt các nhóm sản phẩm về thanh toán, bảo hiểm và dịch vụ phi tín dụng khác. Các sản phẩm tín dụng thường bị yêu cầu có tài sản bảo đảm, tỷ lệ cấp tín dụng tín chấp thấp.

(iii) Mức độ bao phủ của mạng lưới và các kênh online còn chưa đồng đều, đặc biệt ở vùng nông thôn, vùng sâu, vùng xa.

(iv) Cán bộ nhân viên đôi chỗ còn thiếu kiến thức, kỹ năng, mức độ am hiểu văn hóa địa phương, chưa gần gũi khách hàng để hiểu và đáp ứng được hết các nhu cầu khách hàng.

Bên cạnh đó, vướng mắc còn xuất phát từ các nguyên nhân thuộc về cơ chế chính sách (một số chính sách khi đưa vào thực hiện còn khó khăn như chính sách hỗ trợ nông nghiệp nông thôn nhưng vẫn phải đảm bảo yêu cầu hạn chế nợ xấu, quy định về cho vay không cần tài sản bảo đảm và các phương thức xử lý khi nợ xấu phát sinh đối với các khoản vay tín chấp; quy định về phương thức giải ngân vốn cho vay yêu cầu thanh toán không dùng tiền mặt và thực hiện giải ngân trực tiếp cho bên thụ hưởng cho 1 lần giải ngân duy nhất…), và nguyên nhân từ khách hàng (mức độ hiểu biết tài chính tương đối thấp, đặc biệt tại các vùng sâu vùng xa; kiến thức kỹ thuật và mức độ áp dụng công nghệ chưa cao; khoảng cách địa lý đặc biệt ở các vùng sâu xa, các vùng khó khăn khiến cho chi phí giao dịch và cơ hội của khách hàng khi sử dụng các dịch vụ chính thức cao; thu nhập nhìn chung còn tương đối thấp so với các nước trong khu vực; nguồn thu nhập chính thức còn ít…).

5. MỘT SỐ KHUYẾN NGHỊ NÂNG CAO MỨC ĐỘ SỬ DỤNG DỊCH VỤ NGÂN HÀNG CỦA DÂN CƯ VIỆT NAM

Nhằm nâng cao mức độ sử dụng dịch vụ ngân hàng của dân cư tại Việt Nam, từ đó tăng cường tài chính toàn diện, hỗ trợ phát triển kinh tế xã hội bền vững, cần sự chung tay của nhiều bên có liên quan. Cụ thể:

5.1. Đối với các tổ chức tài chính chính thức

Thứ nhất, cần hoàn thiện và tăng tính thuận tiện của các thủ tục, quy trình cung cấp các dịch vụ tài chính. Giảm thiểu các loại giấy tờ hoặc yêu cầu công chứng không cần thiết, kết nối dữ liệu thống nhất để khách hàng không phải kê khai nhiều lần thông tin, thử nghiệm áp dụng công nghệ để nhận diện khách hàng (e-KYC) và đánh giá khách hàng (big data), phân tích và cập nhật thông tin khách hàng qua nhiều kênh khác nhau (như các kênh truyền thông, xã hội media).

Thứ hai, đa dạng và nâng cao chất lượng, tăng cường tiện ích, “may đo” các sản phẩm dịch vụ phù hợp theo từng phân khúc. Kết hợp nhiều phương thức cho vay linh hoạt như phương thức cho vay dự án đầu tư, cho vay hạn mức tín dụng, cho vay hợp vốn… nhằm giúp cho người vay chủ động hơn trong việc sử dụng vốn phù hợp với chu kỳ sản xuất trong nông nghiệp, giảm thiểu các thủ tục vay, tiết kiệm được các chi phí gián tiếp khi tiếp cận nguồn vốn của ngân hàng. Đa dạng hóa các sản phẩm phi tín dụng, đặc biệt các sản phẩm thanh toán, quản lý tài khoản, bảo hiểm, tiêu dùng dài hạn và đầu tư dài hạn…. Phát triển các phân đoạn thu nhập thấp, doanh nghiệp siêu nhỏ, khách hàng nữ giới….

Thứ ba, mở rộng mạng lưới cung ứng dịch vụ, đặc biệt tận dụng công nghệ để phát triển các kênh online và phủ sóng cao như: trang web, app riêng, QR code, các kênh qua các công ty Fintech, kênh viễn thông, bưu điện, phòng giao dịch/điểm giao dịch thông minh… Tăng cường các kênh giao dịch 24/7 và hoàn thiện/cải tiến để tăng trải nghiệm của người dùng, từ đó thu hút khách hàng hiện tại và tiềm năng thông qua tăng tiện ích và mức độ tiếp cận mọi lúc mọi nơi.

Thứ tư, nâng cao kiến thức chuyên môn, kiến thức về văn hóa địa phương và kỹ năng liên quan đến công việc của nhân viên. Tăng cường đào tạo chất lượng nhân lực theo hướng nâng cao cả về trình độ chuyên môn và kỹ năng, chú ý yếu tố địa phương để tăng sự am hiểu đặc điểm về văn hóa của chính địa phương đó, hiểu được tâm lý cũng như phong tục, tập quán của người dân; chọn lựa các nhân viên có tính kiên nhẫn, nhiệt tình giảng giải các sản phẩm cho người dân hiểu và sử dụng dịch vụ.

5.2. Khuyến nghị đối với Ngân hàng Nhà nước

Thứ nhất, điều chỉnh một số văn bản pháp lý cần thiết, hoàn thiện môi trường pháp lý thuận lợi hơn nữa để khuyến khích các tổ chức tín dụng phát triển các sản phẩm dành cho khách hàng dân cư

Thời gian tới, để tạo môi trường pháp lý thuận lợi cho các tổ chức tín dụng phát triển đa dạng các sản phẩm đáp ứng được nhu cầu của khách hàng dân cư, Ngân hàng Nhà nước cần: Hoàn thiện hành lang pháp lý về cấp phép hoạt động cung ứng sản phẩm dịch vụ ngân hàng, nhất là đối với các dịch vụ mới như môi giới tiền tệ, tư vấn tài chính, quản lý tài sản; Hoàn thiện hành lang pháp lý về sản phẩm, dịch vụ như sản phẩm phái sinh giá cả hàng hóa, dịch vụ ủy thác, nhận ủy thác, đại lý, kinh doanh bảo hiểm, quản lý tài sản, dịch vụ tư vấn tài chính doanh nghiệp…, tạo điều kiện để các tổ chức tín dụng cung ứng đầy đủ, đa dạng các sản phẩm dịch vụ tài chính, đáp ứng nhu cầu ngày càng tăng của nền kinh tế.

Thứ hai, khuyến khích các tổ chức tín dụng áp dụng các tiến bộ của Cách mạng công nghiệp 4.0

Ngân hàng Nhà nước cần tiếp tục chỉ đạo các tổ chức tín dụng triển khai thực hiện tốt các chương trình tín dụng theo chỉ đạo của Chính phủ, cung ứng các sản phẩm, dịch vụ ngân hàng có thủ tục đơn giản, dễ hiểu, phù hợp với nhu cầu của đại bộ phận dân cư ở nông thôn, hỗ trợ tích cực công tác xóa đói giảm nghèo, công tác xây dựng nông thôn mới; Xây dựng và thực hiện hiệu quả Đề án đẩy mạnh thanh toán không dùng tiền mặt giai đoạn 2016 - 2020, phát triển một số hình thức thanh toán không dùng tiền mặt ứng dụng công nghệ cao ở khu vực nông thôn Việt Nam, chú trọng áp dụng triển khai trên diện rộng các hình thức thanh toán mới, phù hợp với điều kiện và đặc điểm của khu vực nông thôn, vùng sâu, vùng xa; Đẩy mạnh triển khai dịch vụ tính và thu phí qua tài khoản ngân hàng đối với các dịch vụ công như: Thu thuế, thu tiền điện, nước sinh hoạt, học phí, viện phí và chi trả các chương trình an sinh xã hội;…

Thứ ba, nâng cao chất lượng thông tin về khách hàng, hỗ trợ các tổ chức tín dụng tiếp cận thông tin về khách hàng

Để góp phần chuẩn hóa thông tin, qua đó nâng cao chất lượng thông tin về khách hàng, hỗ trợ các tổ chức tín dụng tiếp cận thông tin về khách hàng đầy đủ để nâng cao chất lượng tín dụng trong thời gian tới Ngân hàng Nhà nước cần: Nâng cao chất lượng công tác thông tin, thống kê tại các cơ quan đầu mối về quản lý doanh nghiệp: Cục Quản lý đăng ký kinh doanh (Bộ Kế hoạch và Đầu tư), Tổng cục Thuế, Tổng cục Hải quan (Bộ Tài chính); hoàn thiện việc tích hợp các hệ thống thông tin dữ liệu có sẵn thành một hệ thống thông tin dữ liệu thống nhất về doanh nghiệp nhỏ và vừa, phục vụ tổ chức tài chính, doanh nghiệp, cơ quan quản lý và người dân trong truy cập, tra cứu thông tin doanh nghiệp theo quy định của pháp luật; Thực hiện đúng lộ trình Đề án phát triển Trung tâm Thông tin tín dụng Quốc gia Việt Nam; mở rộng việc thu thập số liệu đến các quỹ tín dụng nhân dân, tổ chức tài chính vi mô và Ngân hàng Chính sách xã hội để trở thành một trung tâm dữ liệu đầy đủ về quan hệ tín dụng của khách hàng; Nghiên cứu triển khai các giải pháp cho phép tổ chức tài chính khai thác các dữ liệu từ Cơ sở dữ liệu quốc gia về dân cư phục vụ cho việc thẩm định nhân thân khách hàng, tạo thuận lợi và an toàn trong cung cấp các dịch vụ ngân hàng và phù hợp với các quy định của pháp luật.

5.3 Khuyến nghị đối với các bên có liên quan khác

Để tăng cường sự hiểu biết tài chính của người dân, tăng kiến thức kỹ thuật và áp dụng công nghệ, tăng thu nhập và ổn định kinh tế - xã hội, cần sự góp sức của nhiều đơn vị cá nhân, từ Chính phủ tới chính quyền địa phương, các nhà nghiên cứu, doanh nghiệp, cá nhân. Trong đó, sự can thiệp của Nhà nước đối với thị trường chỉ dừng lại ở mức hướng dẫn và hỗ trợ thị trường hoạt động theo đúng hướng, giảm bớt các chính sách mang nặng tính hành chính. Nhà nước cần quan tâm đến các vấn đề về an sinh xã hội, thực hiện các chính sách phân phối lại thu nhập một cách công bằng, giảm bớt sự chênh lệch giàu nghèo trong khu vực. Như vậy, mục tiêu của tài chính toàn diện “không để ai bị bỏ lại – leave no one behind” mới có thể trở thành hiện thực tại Việt Nam trong tương lai không xa

TÀI LIỆU THAM KHẢO:

1.Chính phủ (2011), Đề án xây dựng và phát triển hệ thống tài chính vi mô tại Việt Nam đến năm 2020, Hà Nội.

2. Chính phủ (2016a), Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế, Hà Nội.

3. Chính phủ (2016b), Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 – 2020, Hà Nội.

4.Chính phủ (2016c), Quyết định số 2545/QĐ-TTg ngày 30 tháng 12 năm 2016 Phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 – 2020.

5. Chính phủ (2016d), Quyết định số 1726/QĐ-TTg ngày ngày 05 tháng 09 năm 2016 Phê duyệt Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế.

6. Chính phủ (2018), Quyết định số 241/QĐ-TTg ngày 23 tháng 02 năm 2018 Phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công: thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội

7. Demirgüç-Kunt, A., Beck, T., & Honohan, P. (2008). Finance for All?: Policies and Pitfalls in Expanding Access. Washington, D.C.: The World Bank. Available from http://siteresources.worldbank.org/INTFINFORALL /Resources/4099583-1194373512632/FFA_book.pdf

8. Demirguc-Kunt, Asli & Klapper, L (2012) ‘Measuring Financial Inclusion: The Global Findex Database’, Policy Research Working Paper Series 6025, The World Bank

9. Demirgüç-Kunt, Asli, Klapper, L, Singer, D, Ansar, S. and Hess, J. (2018), The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. Washington, DC: World Bank. doi:10.1596/978-1-4648-1259-0. License: Creative Commons Attribution CC BY 3.0 IGO.

10. Demirgüç-Kunt, Asli, Klapper, L., Singer, D. and Oudheusden, P.V. (2015), ‘The Global Findex Database 2014’, World Bank Policy Research Working Paper 7255, The World Bank.

11. Hải Vân (2018), “Mạng lưới của các ngân hàng hiện nay ra sao?”, Báo Điện tử Tri thức trẻ, Uploaded trên trang web hồi 17h25 ngày 1/10/2018 tại http://ttvn.vn/kinh-doanh/mang-luoi-cua-cac-ngan-hang-viet-nam-hien-nay-ra-sao-42018110174116132.htm

12. Hồng Anh (2018), “Phát triển thanh toán không dùng tiền mặt”, Báo Nhân dân Điện tử, Upload 02.30 ngày 11/8/2018 tại http://www.nhandan.com.vn/kinhte/item/37581202-phat-trien-thanh-toan-khong-dung-tien-mat-ky-1.html

13. Kapoor, Jack R., Les R.Dlabay, Robert J. Hughes, Melissa M. Hart (2016), Focus on Personal Finance, Mc Graw-Hill Education.

14. Liên Hiệp Quốc (2019), https://danso.org/viet-nam/

15. Minh Đức (2018), “Hệ thống Ngân hàng Việt Nam nhiều cải thiện trong năm 2018”, Báo VnEconomy online, http://vneconomy.vn/he-thong-ngan-hang-viet-nam-nhieu-cai-thien-trong-2018-20181221095914795.htm

16. Minh Thiên (2018), “Tín dụng tiêu dùng: miếng bánh lớn dần”, Báo Forbes Việt Nam, Upload ngày 5/10/2018 tại https://forbesvietnam.com.vn /kinh-doanh/tin-dung-tieu-dung-mieng-banh-lon-dan-4543.html

17. NHNN (2018a), “Thống kê một số chỉ tiêu cơ bản năm 2018”, Trang web NHNN https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ tk/hdchtctctd/tkmsctcb?_afrLoop=4467473129563577#%40%3F_afrLoop%3D4467473129563577%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D1d1gobcbbm_467

18. Nguyễn Thị Minh Hiền (2007), Marketing ngân hàng, NXB thống kê, Hà Nội.

19. NHNN (2004-2018), “Dữ liệu về tỷ trọng tiền mặt lưu thông trên tổng phương tiện thanh toán theo thời kỳ, từ 2004 đến 2018”, Trang web NHNN, https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/pttt/tmltvtgkh_afrLoop=5689849334895577#%40%3F_afrLoop%3D5689849334895577%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3Dgdo9cdoik_456

20. NHNN (2018b), “Số lượng thẻ ngân hàng đã phát hành lũy kế”, Trang web NHNN https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdtt/sltnh?_afrLoop=5686658594304577#%40%3F_afrLoop%3D5686658594304577%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3Dgdo9cdoik_237

21. NHNN (2018c), “Số liệu tài khoản tiền gửi thanh toán của cá nhân”, Trang web NHNN, https://www.sbv.gov.vn/webcenter/portal/vi/menu /trangchu/tk/hdtt/tttgttccn?_afrLoop=5686948127768577#%40%3F_afrLoop%3D5686948127768577%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3Dgdo9cdoik_278

22. NHNN (2018d), “Danh sách các tổ chức không phải là ngân hàng được NHNN cấp giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán tính đến 2/11/2018”, Trang web NHNN, https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdtt/ctccudvtt_afrLoop=5688116545588407#%40%3F_afrLoop%3D5688116545588407%26centerWidth%3D80%2525%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D9b9638zwn_313

23. Porteous, D. (2005, May 26). The Access Frontier as an Approach and Tool in Making Markets Work for the Poor. Somerville, MA: Bankable Frontier Associates. Retrieved May 28, 2008, from http:// www. bankablefrontier.com/assets/access-frontier-as-tool.pdf

24. Rose, Peter S. and Sylvia C. Hudgins (2013), Bank Management and Financial Services, McGraw-Hill Irwin Press, Ninth Edition.

25. Thanh Xuân (2018), “Thanh toán không dùng tiền mặt tăng nhanh”, Báo Thanh niên, Upload ngày 4/12/2018 lúc 6.51 https://thanhnien.vn/tai-chinh-kinh-doanh/thanh-toan-khong-dung-tien-mat-tang-nhanh-1029718.html

26. World Bank (2011), Global Financial Inclusion (Global Findex) Database: Measuring Financial Inclusion in more than 140 economies, http://microdata.worldbank.org/index.php/catalog/global-findex/about