Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Mặc dù ban lãnh đạo Sabeco đặt cược vào sự phục hồi kinh tế sẽ giúp mức tiêu thụ bia hồi phục, song SSI Research lại có quan điểm thận trọng về triển vọng năm 2024 của Sabeco trong bối cảnh mức tiêu thụ vẫn bị ảnh hưởng bởi quy định cấm nồng độ cồn và xu hướng thắt chặt chi tiêu.

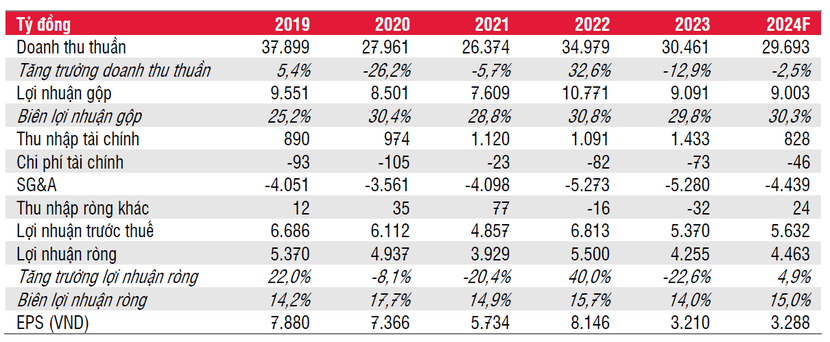

Sau khi ghi nhận doanh thu và lợi nhuận cao kỷ lục trong năm 2022 (lần lượt đạt gần 34.979 tỷ đồng và 5.500 tỷ đồng), sang năm 2023 doanh thu của Tổng Công ty CP Bia - Rượu - Nước Giải khát Sài Gòn (Sabeco, mã SAB) đã giảm 13%, còn 30.461 tỷ đồng và lợi nhuận ròng giảm 23%, xuống 4.255 tỷ đồng, chỉ hoàn thành 76% và 74% kế hoạch năm.

Theo lý giải của Sabeco, doanh thu thuần năm 2023 của doanh nghiệp thấp hơn năm ngoái là do cạnh tranh gay gắt, nhu cầu tiêu thụ trong nước giảm cùng với việc thực hiện chặt chẽ Nghị định 100 về kiểm soát nồng độ cồn khi tham gia giao thông. Lợi nhuận cũng bị ảnh hưởng bởi chi phí đầu vào và chi phí quản lý cao hơn, phần lãi trong các công ty liên doanh, liên kết thấp hơn, mặc dù được bù đắp một phần bởi doanh thu tài chính cao hơn.

Tuy nhiên, kết quả kinh doanh "đi lùi" của Sabeco cũng phải đặt trong bối cảnh suy giảm chung của các doanh nghiệp ngành bia. Trong đó, một trong 4 đối thủ chính của Sabeco là Tổng Công ty CP Bia - Rượu - Nước giải khát Hà Nội (Habeco, mã BHN) cũng chứng kiến doanh thu thuần và lợi nhuận sau thuế năm 2023 sụt giảm lần lượt 8% và 30% so với năm 2022, đạt 7.757 tỷ đồng và 355 tỷ đồng.

Trong báo cáo mới đây, SSI Research cho rằng, kinh tế suy giảm và lo ngại siết chặt quy định nồng độ cồn là những nguyên nhân chính khiến tiêu thụ bia giảm (ước tính tiêu thụ toàn ngành giảm 8-9%).

Với riêng Sabeco, dù sản lượng tiêu thụ giảm nhưng thị phần lại có sự tăng trưởng. Theo AC Nielsen, Sabeco đã tăng được thị phần ở cả phân khúc phổ thông và cận cao cấp. Thị phần của Sabeco thường giảm dịp cận Tết do người tiêu dùng thường mua bia phân khúc cao cấp để làm quà tặng nhưng năm nay, công ty không nhận thấy xu hướng này. Điều này cho thấy, người tiêu dùng vẫn tiếp tục thắt chặt chi tiêu.

Đối thủ của Sabeco là Heineken cũng chứng kiến sự sụt giảm về sản lượng tiêu thụ (công ty ghi nhận mức giảm hơn 20%) do kết quả kém tích cực trong danh mục sản phẩm cao cấp, trong khi danh mục sản phẩm phổ thông lại vượt trội so với toàn ngành. Heineken Silver đạt mức tăng trưởng 15% và Tiger Crystal tăng trưởng ở mức một chữ số (4-6%).

Trong cuộc gặp gỡ nhà đầu tư đầu năm nay, ban lãnh đạo Sabeco tỏ ra lạc quan một cách thận trọng về sự phục hồi của sản lượng bán bia trong năm 2024.

Theo ban lãnh đạo Sabeco, bia vẫn là đồ uống có cồn được yêu thích và công ty đang đặt cược vào sự phục hồi kinh tế mạnh mẽ giúp mức tiêu thụ bia hồi phục. Ban lãnh đạo doanh nghiệp kỳ vọng mức tiêu thụ bình quân đầu người sẽ không giảm do người tiêu dùng sẽ quen với Nghị định 100, nhưng xu hướng tiêu dùng có thể chuyển sang uống bia có nồng độ cồn thấp hơn/vị nhẹ hơn trong tương lai.

SAB dự kiến hoàn tất hợp nhất Công ty CP Tập đoàn Bia Sài Gòn Bình Tây (Sabibeco) vào khoảng giữa quý II/2024, mặc dù chưa rõ về mức độ cải thiện biên lợi nhuận sau hợp nhất. Sabibeco sở hữu bia không cồn (Sagota No-Alcohol) có thể giúp người uống bia tỉnh táo, nhưng ban lãnh đạo SAB đánh giá dòng bia này vẫn chưa mạnh ở thị trường Việt Nam.

Về khả năng sinh lời, ban lãnh đạo Sabeco cho rằng việc quản lý chi phí chặt chẽ và giá vốn thấp hơn là những động lực chính giúp tăng biên lợi nhuận gộp trong năm 2024. Vì nguyên liệu mua giá cao vẫn đang được sử dụng, SSI Research kỳ vọng các nguyên liệu được chốt giá thấp hơn quanh tháng 1/2024 sẽ chỉ được sử dụng từ cuối năm 2024, từ đó giúp cải thiện biên lợi nhuận gộp quý IV/2024. Ban lãnh đạo Sabeco ước tính giá nguyên liệu chính có thể sẽ duy trì ở mức hiện tại. Giá bao bì nhôm duy trì ổn định vào cuối năm 2023 và dự kiến ổn định đến hết năm 2024.

Bên cạnh đó, Sabeco kỳ vọng những cải thiện về hiệu quả hoạt động sản xuất và thương mại và chi tiêu cho quảng cáo và khuyến mãi hiệu quả hơn sẽ tiếp tục hỗ trợ cho việc cải thiện biên lợi nhuận năm nay.

Ở góc nhìn của đơn vị phân tích, SSI Research lại có quan điểm thận trọng hơn về triển vọng năm 2024 của Sabeco trên cơ sở dự báo mức tiêu thụ bia có thể sẽ tiếp tục bị ảnh hưởng bởi việc việc áp dụng quy định cấm nồng độ cồn, tốc độ thay đổi thói quen của người tiêu dùng chậm và người tiêu dùng thắt chặt chi tiêu.

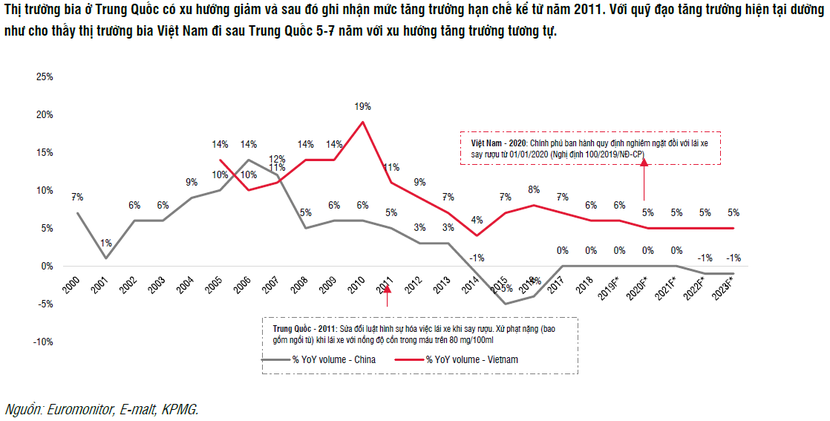

SSI Research lấy ví dụ, nhìn sang nước láng giềng Trung Quốc, chính phủ nước này áp dụng luật nồng độ cồn nghiêm ngặt trong giai đoạn 2011-2023, khiến mức tăng trưởng ngành đã chững lại đáng kể. Do đó, khả năng các quy định tương tự được áp dụng tại Việt Nam sẽ là yếu tố chính khiến mức tăng trưởng chậm lại. Các đối thủ cạnh tranh chính của Sabeco là Heineken và Carlsberg cũng bày tỏ sự không chắc chắn về tốc độ tăng trưởng sản lượng - nhưng lạc quan hơn về biên lợi nhuận được cải thiện so với năm 2023.

Từ những đánh giá trên, SSI Research kỳ vọng doanh thu thuần năm 2024 của Sabeco sẽ đạt gần 29.700 tỷ đồng (giảm 2,5% so với năm 2023) và lợi nhuận sau thuế gần 4.500 tỷ đồng (tăng 5% so với cùng kỳ), thấp hơn 9% và 11% so với ước tính trước đây (lần lượt là 32.200 tỷ đồng và 5.000 tỷ đồng). Ước tính doanh thu sụt giảm nhưng chi phí hoạt động cũng sẽ thấp hơn, với việc cắt giảm các hoạt động quảng cáo và lượng hàng mua giá cao từ năm 2023 sẽ được sử dụng hết.

Riêng quý I/2024, SSI Research dự báo doanh thu của Sabeco có thể có tăng trưởng (nhờ doanh thu Tết 2024 không bị chia sẻ cho tháng 12/2023), nhưng chi phí quảng cáo và khuyến mại cao hơn dành cho các chương trình khuyến mãi trong dịp Tết có thể làm giảm mức tăng trưởng lợi nhuận.

Trong dài hạn, SSI Research dự báo, tăng trưởng của Sabeco có thể sẽ giảm tốc do quy định nồng độ cồn. Do đó, SSI Research hạ tốc độ tăng trưởng kép (CAGR) giai đoạn 2024-2027 đối với doanh thu từ 6,7% xuống 3,5% và đối với lợi nhuận ròng từ 8,8% xuống 4,6%.

Với cổ phiếu SAB, SSI Research cho rằng, mức giá hiện tại đã phản ánh các tin không tốt. Bia Sài Gòn vẫn là thương hiệu thị phần cao nhất tại Việt Nam và SAB sẽ có mức tăng trưởng tốt khi toàn ngành phục hồi.

Thực tế, từ tháng giữa tháng 9/2023 đến ngày 27/2/2024, cổ phiếu SAB đã có mạch giảm hơn 32% về vùng đáy lịch sử và chỉ bắt đầu đảo chiều từ cuối tháng 2. Phiên ngày 6/3, cổ phiếu SAB còn đi ngược thị trường khi tăng 4% với thanh khoản cao kỷ lục (khoảng 4,3 triệu đơn vị). Sau 6 phiên, thị giá SAB đã tăng gần 9% tương ứng vốn hóa tăng thêm hơn 64.000 tỷ đồng.